“双创”视角下高职院校财务管理实务课程改革与研究

2022-08-02王柏香

王柏香

(滁州职业技术学院,安徽 滁州 239000)

2014年,李克强总理在达沃斯论坛开幕式上首次提出“大众创业,万众创新”的理念。将创新创业(简称“双创”)理念融入专业课程,成为高职院校课程改革的必然趋势。创新创业活动均离不开财务管理活动,将创新创业教育理念融入财务管理实务课程,不仅能够培养学生具备一定的财务管理能力,也为社会培养一批新时代的创新创业人才。因此,研究双创视角下的财务管理实务课程改革具有非常重要的意义。

一、高职院校财务管理实务课程现状及分析

(一)课程标准的制定存在局限性——以财务管理实务和管理会计两门课程为例

以我校会计专业2021年最新课程标准为例,研究发现存在以下几个问题:

1.两门课程的课时设置未体现核心与非核心课程的差异性。财务管理实务作为核心课程,总课时为64课时;而管理会计作为非核心课程总课时也是64课时。可见核心与非核心课程在总课时安排上并没有体现出核心课程的重要性。

2.两门课程的课程目标定位存在重复性。如管理会计课程目标中:要求学生掌握财务预测的方法、会编制财务预算,了解成本习性,能够对成本进行控制等内容;而财务管理实务课程目标中:要求学生具有财务预测能力,能胜任企业财务预算、控制与分析工作等内容;显然二者在课程目标定位上存在过度重复。

3.两门课程在教学内容上也存在重复性,如财务预测,财务预算,成本习性及财务分析等内容几乎完全重复。课程之间缺乏有效融合。

4.课程标准中,就财务管理实务课程的教学设计思路描述过于理想化,而实际教学执行与课程标准差距过大;对于本课程的实践教学,仅停留在习题练习的状态,双创教育理念并没有体现在课程标准中,完全忽略了对学生创新创业能力的培养。

(二)教学内容的局限性制约了学生的创新创造能力的培养

1.教学内容难度大,脱离实际

对于高职学生来说,他们入学时,录取分数相对较低,基础薄弱,理解能力不强,因而学习难度相当大。在本次问卷调查中,普遍认为“课程内容难”的学生占比约94.65%;针对课程难点在于哪方面时,约有92.86%的同学认为是“计算公式多,难记”;约有58.93%的同学认为“概念太多,易混”;约有39.29%的同学认为“专业术语多,难记”。可见,学生对财务管理知识掌握难度较大。另外,高职学生毕业后大部分都是服务于中小企业,而现有教材中的投融资,利润分配管理,上市公司财务分析等内容均是围绕上市公司财务管理模式,可见,高职院校企业财务管理课程的教学内容与我国国情及毕业生就业需求都存在着差异,教学内容有些脱离实际[1]。教材所讲解的内容与今后工作岗位的实际需求不能做到相互吻合[2]。

2.教学内容更新缓慢,不能满足学生在创新创业过程中对财务管理知识不断升级的需求

在大数据背景下,财务管理知识不断更新升级,以企业筹资为例,现有的教材在描述筹资方式时主要围绕债务筹资和权益筹资两大方式。其中,债务筹资方式包括:银行借款,发行债券,融资租赁,商业信用四个方面;权益筹资方式包括:发行普通股,优先股及利用留存收益等三个方面;“供应链筹资”,“商圈融资”,“绿色信贷”,“能效信贷”筹资方式在实践中已经得到广泛运用,而教材中未曾出现。可见,教学内容更新缓慢,已经不能满足学生对创新创业过程中财务管理知识不断升级的需求[3]。

(三)网络多元化对教学模式的冲击,使得学生创新创业能力体验不足

财务管理实务是会计专业类课程的核心课程,理论性较强,尽管教学模式从原来的:纯板书教学、板书+PPT教学、板书+PPT+视频辅助教学、板书+PPT+视频+智慧平台等不断演变。教学模式的不断演变使得课堂教学变得活跃,教师教学变得轻松了,但财务管理实务课程对于高职学生来说,仍有一定难度;随着智慧教学平台的不断普及,例如:签到,课堂提问,参与讨论等多种多样的教学活动使得学生课堂参与度提高许多,但由于网络信息的多元化,学生在课堂上玩手机的兴趣,仍远远超过对课堂上教师的授课内容。

可见,网络多元化对教学模式的冲击严重阻碍了教师的教学效果,加之在教学中学生对创新创业能力体验又不足,因此学生的注意力很难被授课教师抓住,“低头族”现象相当严重,教师教学无力感普遍较明显。

(四)考核方式从单一化向多元化发展,但未能体现对学生创新创业能力的考核

目前,以滁州职业技术学院为例,该课程考核采取:“过程性考核80%+期末随堂考试20%”的模式,期末随堂考试采用学习通平台自动组卷完成随堂考试。所有考核成绩来源依托泛雅学习通平台后台导入,详见表1。

表1 目前课程考核方式

在表1中,对于过程性考核存在几点问题:(1)参与度考核占比50%,分别是签到5%,访问数5%、课堂参与20%、课程视频学习10%、课后资料阅读10%。不难发现:首先,这里的设置有不合理之处,如这里的访问数5%是没有意义的,因为学生进行课程视频学习,课后资料阅读,已经可以表明学生访问学习通平台;其次,参与度考核中,没有体现对学生创新创业能力的考核,这明显与最新制定的人才培养方案——注重培养学生的创新创业能力的培养不一致。(2)课程学习效果考核占30%,分别包括:章节测验10%、课后作业20%。本身已经体现了学生对课程专业知识掌握程度,而期末随堂考试也体现了学生对课程知识的掌握情况,考核指标显得重复。(3)从考核方式来看,尽管考核方式已经从单一化向多样化进行转变,但是对学生的过程性考核,学习效果考核还是对期末随堂考试的考核,其内容还是针对课本上的理论概念,计算公式等知识点掌握情况的考核,对于这些知识的运用能力,学生创新创业能力的培养与考核并未体现出来。

二、财务管理实务课程与双创融合的必要性

(一)财务管理教学融入创新创业理念是课程与时俱进的要求[4]

当前高职学生择业日趋多元化,以我院2020会计专业3~4班(90人)为调查对象,就“这门课与将来创新创业是否有用”的问题,“选择非常有用”的学生占比约96.43%;就对“投资理财”,“是否有帮助”等问题,选择“非常有用”的学生占比约98.21%;就“毕业后是否打算自主创业”想自主创业的占51.79%,可见,自主创业已经成为高职学生未来择业的一种积极选择。因此,有必要深入探索融入创新创业理念的财务管理课程教学改革。

(二)财务管理教学融入创新创业理念是提高教学质量的要求

财务管理实务课程涉及筹资、投资、运营、分配四大模块,每一模块都与创新创业相关[5],即财务管理基础与创业过程中的风险与收益决策,可行性决策;创业资金需求量预算与预算管理;创业资金来源与筹资管理;创业资金投向与投资管理;创业资金运转与营运资金管理;创业资金分配与利润分配管理及如何判断创业企业盈亏分析与财务分析等等均一一对应。可见,《财务管理实务》课程与学生就业创业息息相关,其实质就是一门就业性课程。

(三)财务管理教学融入创新创业理念是中小企业对财务管理人员岗位能力的要求

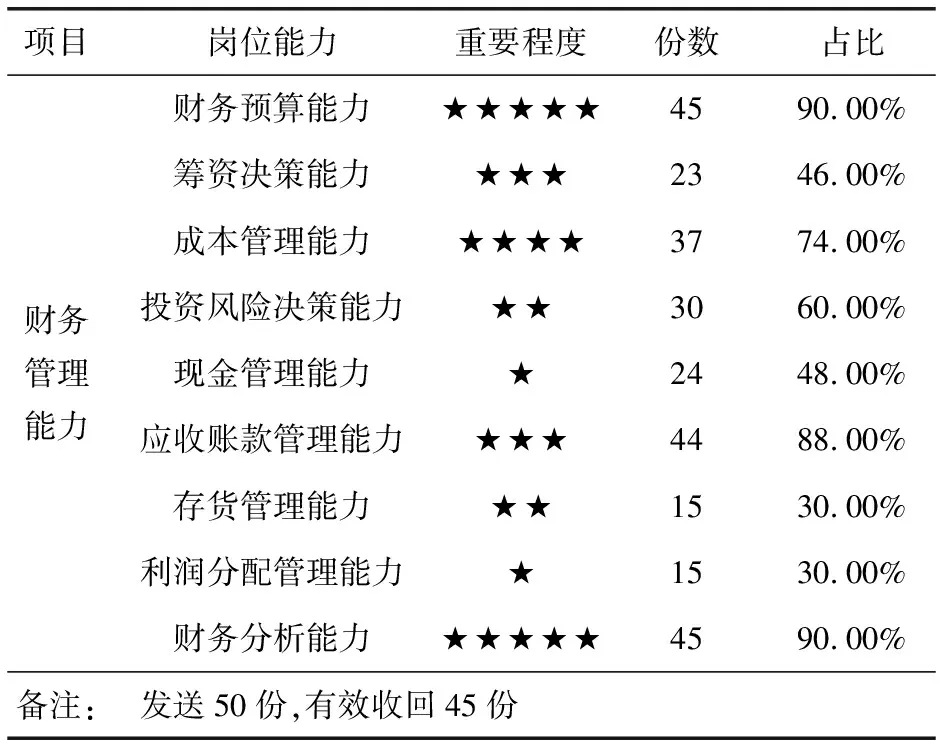

企业在创新创业过程中离不开财务管理。笔者以滁州市企业家协会所有企业作为调查对象,通过调查问卷的方式展开调研,发现企业在创业过程中对财务管理人员应具备的专业能力的重要程度,如表2所示:

表2 财务管理岗位能力

研究表明,企业在创新创业过程中对财务管理人员的岗位能力提出了较高的要求,其中,对预算管理能力及财务分析能力的需求均在90%以上;对筹资能力,成本管理能力,应收账款管理能力也有较高的要求。因此,将创新创业教育理念与财务管理实务课程相融合,是非常有必要的。

三、课程改革实施路径

(一)课程目标与创新创业相融合,重在培养学生的创新创业能力

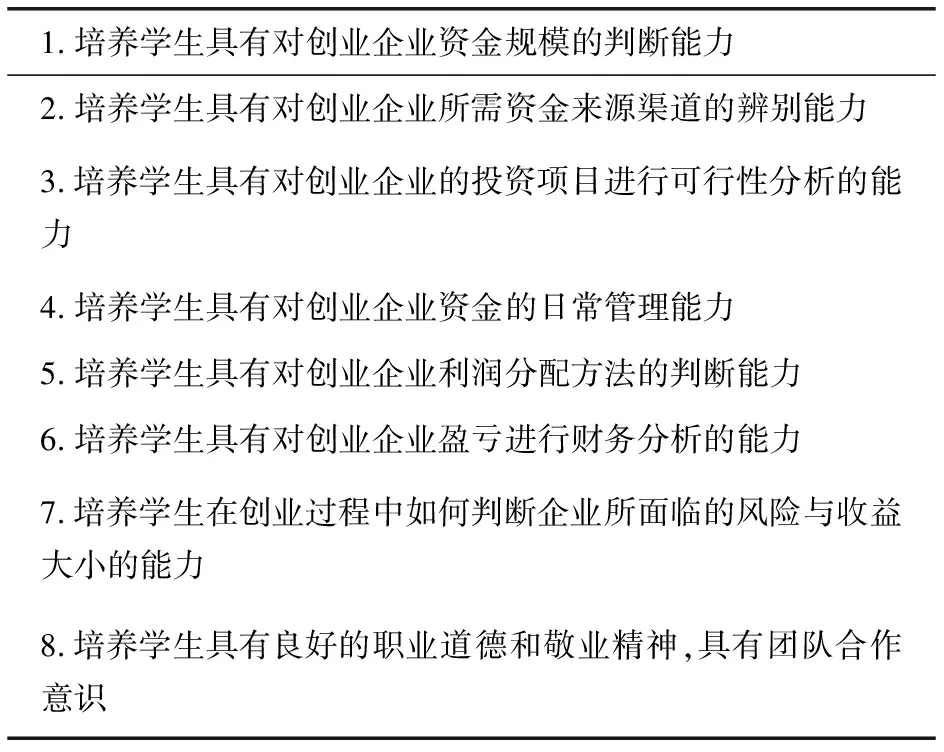

课程目标的确定不仅要以就业教育为导向,面向财经类专业学生,还要尝试打破专业限制,面向全体学生,融入创新创业教育理念,培养所有学生在创业过程中的财务管理能力[6]。以我院《财务管理实务》最新版本的课程目标为例,可以将培养学生的创新创业能力融入课程目标中,重新制定课程的具体目标,详见表3。

表3 财务管理课程目标与创新创业相融合

(二)结合创新创业教育理念,重新整合教学内容

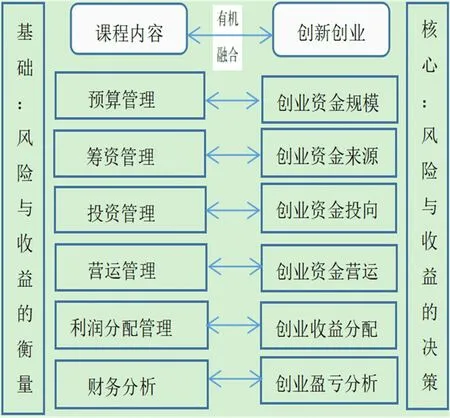

目前我校选用的财务管理实务与管理会计教材在内容上有许多重叠之处。例如,资金预算,成本习性,成本管理、短期经营决策等内容在两门课程中均涉及,可以将两门课程内容进行有效融合,再结合本课程与创新创业的关系,以中小微企业作为案例教学的对象,充分围绕企业创业过程的财务管理活动,重新整合财务管理课程的教学内容。同时将货币时间价值,创业风险与衡量、创业资金规模、创业资金筹资、创业资金投放、创业资金运营、创业资金分配及创业盈亏分析等内容作为财务管理实务课程的主要教学内容(详见图1)。

图1 财务管理教学内容与创新创业有机融合

将课程内容与创新创业有机融合,全面围绕创业企业的财务管理活动展开教学,通过对教学内容的重新整合,全面提升教学质量的同时也培养了学生的创新创业能力。

(三)教学方法改革

近年来,职业院校许多专业课程的理论课时不断减少,以我校财务管理实务课程为例,课时从原来的96课时减少到72课时再到现在的64课时。如何在有限的课时内保证教学质量的前提下完成教学目标并达到好的教学效果?采用适当可行的教学方法是财务管理实务课程教学方法改革的迫切任务。笔者通过调查问卷提出:“你最喜欢的教学方式是?”其中,“案例式教学”占69.64%,“仿真互动式教学”占比51.79%,“理论教学”占比为0。可见,学生对案例式教学,仿真互动式教学模式比较感兴趣。

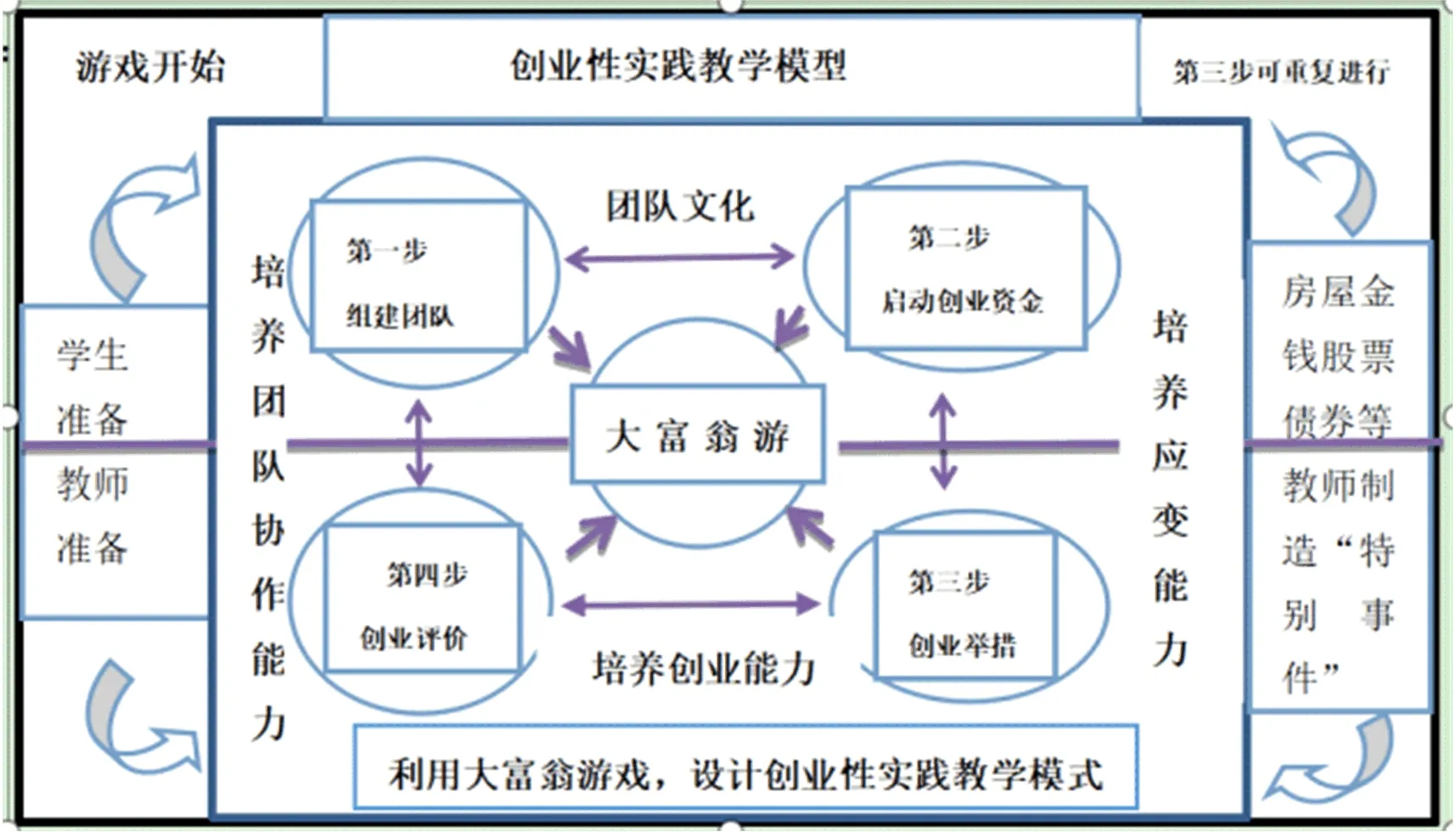

为了提高教学质量,培养学生的创新创业能力,可以将大富翁游戏创业原理引入《财务管理实务》课堂,设计并实施创业性仿真实践教学模式,详见图2。

图2 创业性仿真实践教学模式

根据创业性实践教学模式实施仿真性实践教学过程具体如下:

第一步,游戏开始前先将授课班级学生进行团队组合,每个团队有不同团队名称,团队标志,形成不同的团队文化;

第二步,每个团队赋予相同创业启动资金,开始游戏,每个团队指定一名成员进行投掷骰子。根据骰子的点数进行相应的操作,可以是购买土地,房产,债券,股票等。

第三步,教师在团队游戏中可以事先设置“特别事件”,对于团队来说可能是市场机会或市场风险,学生需要根据职业判断并预测风险与机会,否则游戏很快失败,退出游戏。

第四步,根据每个团队手中的资金结存数量与启动资金进行对比,以正负数得出企业的盈亏来判断创业成功还是失败并进行创业评估。此处主要是评估学生的团队协作能力,职业判断能力,创业能力等。

大富翁游戏,建议一个学期中分别于期初,期中及期末实施游戏,并记录三次游戏通过对比不同的游戏结果,可以验证学生的创新创业能力,专业知识掌握情况等是否提高。

当然,在教学过程中,不是一味地玩游戏,为了提高学生的课堂参与度,激发学生的创新创业潜能,还要在课堂中贯穿师生讨论,头脑风暴等等教学活动来提升教学效果,也避免了课堂出现“低头族”现象。

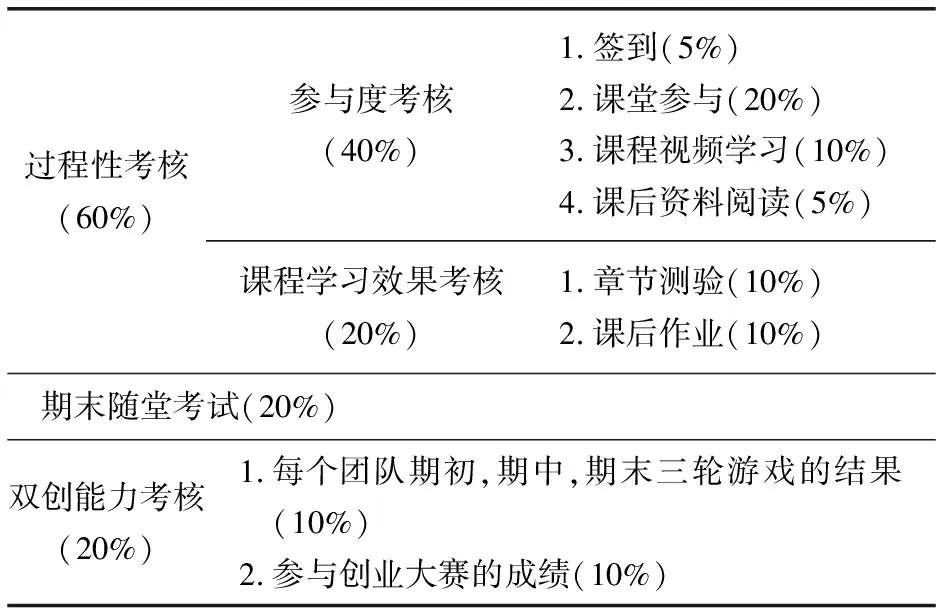

(三)考核方式改革

财务管理实务是一门与创新创业联系最为密切的专业核心课程,因此课程考核应该体现对学生“双创”能力的考核[7]。课程考核可以将“过程性考核+期末随堂考试”的模式转变为“过程性考核+期末随堂考试+双创能力考核”模式。首先将原来的无意义的课程访问5%考核指标去除;其次,增加对学生双创能力考核并作为单独考核指标体系,比例设置为20%,具体考核指标体系详见表4所示:

表4 考核指标体系

四、结束语

在大众创业,万众创新的形势下,高职院校将培养学生的创新创业能力放在首要位置,无论是人才培养方案还是课程建设方面都把创新创业教育理念融入其中[8]。财务管理实务课程是一门就业性课程,实用性课程,将财务管理知识与双创教育相融合,不仅有助于提升学生的创新创业能力,也为学生将来自主创业提供了前提条件。