富则思安与富而思进:绩效期望顺差对企业创新的非线性影响

2022-08-01王克稳于岩平

王克稳 于岩平

青岛大学 旅游与地理科学学院,山东 青岛 266071

一、引言

党的十八大明确将创新驱动战略摆在国家发展全局的核心位置以来,对于企业创新的关注日益增加。但自2018 年至今,中兴、华为和抖音等中国企业相继被美国等国家以各种借口进行了技术禁令,企业经营受到一定影响,其深层次原因在于关键技术的部分缺失。因此,对于中国企业而言,坚持走中国特色自主创新道路、实施创新驱动发展战略尤为重要。企业创新常被视为一种高风险行为,已有研究基于企业行为理论,从企业实际绩效和期望绩效的比较角度分析了企业的风险偏好和风险规避行为。一般认为,当企业实际绩效低于期望绩效,即存在绩效期望逆差时,企业倾向于风险偏好①Cyert R M, March, J G, "A behavior theory of the firm", Englewood Cliffs, NJ: Prentice Hall, 1963; Kahneman D,Tversky A, "Prospect theory: An analysis of decision under risk", Econometrica, 1979, 47(2), pp. 263-291;贺小刚、连燕玲、吕斐斐、葛菲:《消极反馈与企业家创新:基于民营上市公司的实证研究》,《南开管理评论》2016 年第3 期。,而当企业实际绩效高于期望绩效,即存在绩效期望顺差时,企业则倾向于风险规避①March J G, Shapira Z, "Managerial perspectives on risk and risk taking", Management Science, 1987, 33(11), pp.1404-1418; Miller K D, Chen W-R, "Variable organizational risk preferences: Tests of the March-Shapira Model", Academy of Management Journal, 2004, 47(1), pp.105-116.。但绩效期望顺差对企业风险偏好的影响仍尚无定论,正向影响②钟熙、宋铁波、陈伟宏等:《经营期望顺差与企业商业腐败行为》,《华东经济管理》2019 年第7 期。、负向影响③Miller K D, Chen W-R, "Variable organizational risk preferences: Tests of the March-Shapira Model.", Academy of Management Journal, 2004, 47(1), pp.105-116;张远飞,贺小刚,连燕玲:《“富则思安”吗?——基于中国民营上市公司的实证分析》,《管理世界》2013 年第7 期;蒋艳,金思瑶:《业绩期望顺差,知识产权保护与绩优企业创新》,《科技进步与对策》2020 年第4 期。、U型影响④吴雨亭:《经营期望顺差与研发投入》,华南理工大学,2018 年。和倒U型影响⑤Ref O, Shapira Z, "Entering new markets: The effect of performance feedback near aspiration and well below and above it", Strategic Management Journal, 2017, 38(7), pp.1416-1434.多种争论结果并存。

那么对于企业创新而言,当面对绩效期望顺差时,企业是表现出“富则思安”的风险规避倾向,还是“富而思进”的风险偏好倾向呢?又抑或两者兼具?且无论是“富则思安”还是“富而思进”,均建立在企业可以根据绩效反馈及时调整自己的创新战略的基础上。对于成立年限较早的企业,由于更为正式的层级结构而具有了较高的组织惯性,表现为组织结构和战略无法及时调整。那么对于这些年龄较大的企业而言,年龄引致的组织惯性是否会制约绩效反馈对企业创新的作用?这两个问题不仅是企业行为理论的重要理论主题,还是推进战略驱动战略实施的重要现实课题。

鉴于此,本研究将从企业行为理论出发,厘清绩效期望顺差对企业创新的影响路径,以及企业年龄对影响路径可能存在的抑制作用。并基于2007—2018 年的A 股上市公司样本进行实证检验,以期在丰富企业行为理论的同时,为中国企业实施和政府引导可持续的创新驱动战略提供实践启示。

二、理论基础和研究假设

(一)企业行为理论

企业行为理论认为,在有限理性的限制下,企业更多地依赖于过去的经验和组织惯例进行决策⑥Simon H A, "A behavioral model of rational choice", The Quarterly Journal of Economics, 1955, 69(1), pp.99-118;Schwenk C R, "Cognitive simplification processes in strategic decision-making", Strategic Management Journal, 1984,5(2), pp. 111-128.,因此常被用于从实际绩效和期望绩效的差距视角,解释和预测企业的风险偏好或风险规避行为⑦Cyert R M, March, J G, "A behavior theory of the firm", Englewood Cliffs, NJ: Prentice Hall, 1963; March J G, "Variable risk preferences and adaptive aspirations", Journal of Economic Behavior & Organization, 1988, 9(1), pp.5-24; Greve H R, "Performance, aspirations, and risky organizational change", Administrative Science Quarterly, 1998, 43(1), pp.58-86;Greve H R,"Organizational learning from performance feedback: A behavioral perspective on innovation and change by Henrich R. Greve", Cambridge University Press, 2003.。该理论认为企业通过评估实际绩效与期望绩效的差距来决定后续的行为选择,当实际绩效低于期望绩效时,有限理性的管理者会将这种状态界定为企业的损失状态①March J G, Simon H A, "Organizations", New York: Wiley, 1958.,从而驱动管理者更高的风险偏好以使企业绩效回到期望水平之上②贺小刚、连燕玲、吕斐斐、葛菲:《消极反馈与企业家创新:基于民营上市公司的实证研究》,《南开管理评论》 2016 年第 3 期;Harris J D, Bromiley P, "Incentives to cheat: The influence of executive compensation and firm performance on financial misrepresentation", Organization Science, 2007, 18(3), pp.350-367; Kellermanns F W, Eddleston K A, Sarathy R,et al, "Innovativeness in family firms: A family influence perspective", Small Business Economics, 2012, 38(1), pp.85-101.;而当实际绩效高于期望绩效时,企业则倾向于风险规避③张远飞、贺小刚、连燕玲:《“富则思安”吗?——基于中国民营上市公司的实证分析》,《管理世界》2013 年第7期;Lant T K, Milliken F J, Batra B, "The role of managerial learning and interpretation in strategic persistence and reorientation: An empirical exploration", Strategic Management Journal, 1992, 13(8), pp.585-608; 蒋艳、金思瑶:《业绩期望顺差、知识产权保护与绩优企业创新》,《科技进步与对策》2020 年第4 期。。由于成功率较低,企业创新常被视为一种风险偏好行为④蒋艳、金思瑶:《业绩期望顺差、知识产权保护与绩优企业创新》,《科技进步与对策》2020 年第4 期。,因此企业行为理论可以用来深入剖析企业绩效期望顺差对企业创新的影响机制。

(二)研究假设

1.绩效期望顺差与企业创新

尽管已有研究证实,相较于实际绩效略低于期望绩效的企业,实际绩效略高于期望绩效的企业具有更高的风险规避和更低的风险偏好⑤March J G, Shapira Z, "Managerial perspectives on risk and risk taking", Management Science, 1987, 33(11), pp.1404-1418p; Miller K D, Chen W-R, "Variable organizational risk preferences: Tests of the March-Shapira Model", Academy of Management Journal, 2004, 47(1), pp.105-116; Bromiley P, "Testing a causal model of corporate risk taking and performance", Academy of Management Journal, 1991, 34(1), pp.37-59.。但对于实际绩效高于期望绩效的企业而言,其风险规避和风险偏好程度可能随着期望绩效顺差的增加而有所不同,原因可以从高管自信、失败风险和资源冗余三种作用机制展开。

当企业绩效略高于期望绩效时,高管自信、失败风险和资源冗余可能使得企业创新随着期望顺差的增加而降低。具体而言:其一,高管自信。当绩效期望顺差较小时,随着顺差逐渐增加,管理者倾向于相信企业现有的经营战略是正确的,对现有的经验、经营模式形成路径依赖⑥贺小刚、连燕玲、吕斐斐、葛菲:《消极反馈与企业家创新:基于民营上市公司的实证研究》,《南开管理评论》,2016年第3 期。,进而导致企业在面临创新机会时,自信的高管受制于已有经验,依赖于现有战略而忽视创新机会,表现出风险规避的特征。其二,失败风险。尽管企业创新往往伴随着较大的失败风险,当存在绩效期望顺差时,为避免重新掉入绩效逆差,仍然需要创新来保持绩效的持续提升。当绩效顺差较小时,企业需要较大程度的创新,但伴随着顺差的逐渐增大,企业只需要较小的创新便可以保证绩效的稳定增长,表现出风险偏好逐渐降低,避免创新失败使企业重新落入绩效期望逆差⑦Wiseman R M, Bromiley P, "Toward a model of risk in declining organizations: An empirical examination of risk,performance and decline", Organization Science, 1996, 7(5), pp.524-543; Lant T K, Milliken F J, Batra B, "The role of managerial learning and interpretation in strategic persistence and reorientation: An empirical exploration", Strategic Management Journal, 1992, 13(8), pp. 585-608.。其三,资源冗余。当绩效期望顺差较小时,企业资源冗余较少,且随着顺差的增加,稳固现有经营水平所需投入的资金和人力越来越多,导致冗余资源更多地被投入到现有经营,而非创新的试错中,降低了企业创新。

而当绩效期望顺差进一步扩大到某一特定水平之后,高管自信、失败风险和资源冗余三种作用机制可能对企业创新产生截然相反的影响。其一,高管自信。企业绩效远超期望水平可能使得高管过度自信甚至是自大,过度自信的高管倾向于高估自身的能力和创新行为的成功率,进而进行激进的企业创新①Malmendier U, Tate G, "CEO overconfidence and corporate investment", Journal of Finance, 2005, 60(6), pp.2661-2700; Galasso A, Simcoe T S, "CEO overconfidence and innovation", Management Science, 2011, 57(8), pp.1469-1484;王山慧、王宗军、田原:《管理者过度自信与企业技术创新投入关系研究》,《科研管理》2013 年第5 期;林慧婷、王茂林:《管理者过度自信、创新投入与企业价值》,《经济管理》2014 年第11 期; Tang Y, Li J, Yang H, "What I see,what I do: How executive hubris affects firm innovation", Journal of Management, 2015, 41(6), pp. 1698-1723; Wang D, Sutherland D, Ning L, et al, "Exploring the influence of political connections and managerial overconfidence on R&D intensity in China's large-scale private sector firms", Technovation, 2018, 69, pp.40-53.。其二,失败风险。当企业绩效远高于期望水平,即便大规模的企业创新失败,所导致的损失也难以让企业掉落到绩效逆差②Kahneman D, Tversky A, "Prospect theory: An analysis of decision under risk", Econometrica, 1979, 47(2),pp. 263-291.,企业的创新行为没有了后顾之忧,企业会倾向更为激进和更大规模的创新行为。其三,资源冗余。企业绩效远高于期望绩效时,企业经营所需的资金和人力不会无限制增加,从而使得冗余资源逐渐积累,丰富的冗余资源为企业实施高风险的创新战略提供了资源支撑,促进了企业创新③Maccrimmon K R, Wehrung D A, "Assessing risk propensity. Recent developments in the foundations of utility and risk theory", Springer Netherlands, 1986; Antonelli C, "A failure-inducement model of research and development expenditure:Italian evidence from the early 1980s", Journal of Economic Behavior & Organization, 1989, 12(2), pp.159-180; Wehrung D A, "Risk taking over gains and losses: A study of oil executives", Annals of Operations Research, 1989, 19(1), pp.115-139.。

综上,随着绩效期望顺差的逐渐增加,高管自信、失败风险和资源冗余对企业风险偏好截然相反的作用机制,会使得企业创新先降低再增加。基于此,提出以下假设:

H1:绩效期望顺差对企业创新的影响为U 型,随着绩效期望顺差的增加,绩效期望顺差先负向影响企业创新,后正向影响企业创新。

2.企业年龄的调节作用

面对同一水平的绩效期望顺差,年轻的企业和年老的企业可能具有不同水平的风险偏好,原因可能来自于企业年龄引致的组织惯性和管理者惯性。其一,组织惯性。组织生态学表明,年老的企业具有更高水平的可再现性,由于存在更为正式的层级结构、更大的规模,而具有更高水平的组织惯性④Hannan M T, Freeman J, "The population ecology of organizations", American Journal of Sociology, 1977, 82(5), pp.929-964;Le Mens G, Hannan M T, Polos L, "Age-related structural inertia: A distance-based approach", Organization Science, 2015, 26(3), pp.756-773.。相较而言,年轻的企业由于成立年限较短,企业经营更多依赖于与新客户的合作,企业之间的信任和长期关系需要时间来建立,企业经营惯例同样需要时间来积累,这使得年轻的企业具有更低水平的组织惯性。其二,管理者惯性。相较于年轻企业,稳定运营的年老企业的员工需要更长时间才可以晋升至高管团队,由此导致高管团队的平均年龄也可能更高。相较于年轻的管理者,年老的管理者由于体力和精力有限、更偏好稳定的工作环境,具有更低的风险偏好①Carlsson D, Karlsson K, "Age, cohorts and the generation of generations", American Sociological Review, 1970,35(4), pp.710-718; Child J, "Managerial and organizational factors associated with company performance", Journal of Management Study, 1974, 11(3), pp.175-189.。

因此,由于组织惯性和管理者惯性的存在,当绩效期望顺差处于较低水平时,即便高管自信、失败风险和资源冗余促使企业降低创新投入,但老企业也可能需要更长的时间来重新评价和调整现有的创新战略,年龄带来的高管团队的惯性也使得企业更倾向于保持现有创新战略的稳定性,从而导致随着绩效期望顺差的增大,相对于年轻的企业,年龄较大企业的创新水平降低得更慢。当绩效期望顺差处于较高水平时,绩效期望顺差带来的高管自信、失败风险和资源冗余促发企业更为激进的创新。但老企业带来的组织惯性和管理者惯性不仅可能导致企业无法及时识别创新机会,需要更长的时间来制定新的创新方案、创建新的创新团队和实施创新战略,也可能导致管理者的风险规避而不能有效地进行创新、甚至抵触创新,从而造成企业错失创新机会而被迫降低企业创新水平。最终造成随着绩效期望顺差的增大,相对于年轻的企业,年龄较大企业的创新水平上升得也更慢。

综上,即便企业出现绩效期望顺差,企业年龄所带来的组织惯性和管理者惯性,可能导致企业无法及时调整创新战略。基于此,提出以下假设:

H2:企业年龄负向调节绩效期望顺差和企业创新的U 型关系,相较于年龄较小的企业,年龄较大企业的绩效期望顺差和企业创新的U 型关系更为平缓。

三、研究设计

(一)样本选择与数据来源

本文使用A 股主板2007-2018 年的上市公司为研究样本,检验绩效期望顺差对企业创新的影响。通过删除金融类上市公司、关键变量缺失的样本、ST 类样本,共得到包括3511 家上市公司的24791个观察值的非均衡面板数据。本文所使用的上市公司数据均来自于国泰安数据库(CSMAR)。

(二)变量定义

1.因变量

本文的因变量为企业创新,企业创新最具代表性的测量方式可以分为创新产出和创新投入两种类型。鉴于专利申请、专利获批、新产品销售等创新产出相较于创新投入决策的滞后性,可能无法准确反映绩效反馈的即时影响,因此本文使用创新投入来测量企业创新,具体借鉴余明桂等②余明桂、范蕊、钟慧洁:《中国产业政策与企业技术创新》,《中国工业经济》2016 年第12 期。、李溪等③李溪、郑馨、张建琦:《制造企业的业绩困境会促进创新吗——基于期望落差维度拓展的分析》,《中国工业经济》2018 年第 8 期。、蒋艳和金思瑶④蒋艳、金思瑶:《业绩期望顺差、知识产权保护与绩优企业创新》,《科技进步与对策》2020 年第4 期。的研究,使用研发支出和营业收入的比值测量企业创新,对于未披露研发支出的样本,赋值为0。

2.自变量

本文的自变量为绩效期望顺差,基于资产收益率(ROA),借鉴Bromiley①Bromiley P, "Testing a causal model of corporate risk taking and performance", Academy of Management Journal, 1991,34(1), pp.37-59.、Baum et al.②Baum J A C, Rowley T J, Shipilov A V, Chuang Y T, "Dancing with strangers: Aspiration performance and the search for underwriting syndicate partners", Administrative Science Quarterly, 2005, 50(4), pp.536-575.、连燕玲等③连燕玲、贺小刚、高皓:《业绩期望差距与企业战略调整——基于中国上市公司的实证研究》,《管理世界》2014 年第11 期。的研究,使用实际绩差值计算绩效期望顺差。历史期望方式的计算公式为表权重,取值范围为[0,1],本文取值0.75。企业期望绩效差距绩效期望顺差设置企业期望绩效差距大于0 时,设

调节变量为企业年龄,使用企业IPO 日期到报告日之间的天数与365 的商表示,这一算法相较于使用整数,可以更为精细地测量企业年龄。

3.控制变量

为避免可能存在的变量遗漏导致的内生性问题,除引入了企业规模、国有企业、董事长总经理兼任、股权集中度、所有权和经营权分离率、组织冗余、行业丰裕度、行业动态性和行业集中度等被已有研究验证的可能影响企业创新的控制变量之外,模型还控制了行业效应、省份效应和年份效应。除此之外,还控制了绩效期望逆差,与绩效期望顺差一起引入回归模型,企业绩效期望逆差为企业期望绩效差距小于0 时,设

本文所使用的变量定义和测量方式具体见表1。

(三)模型设定

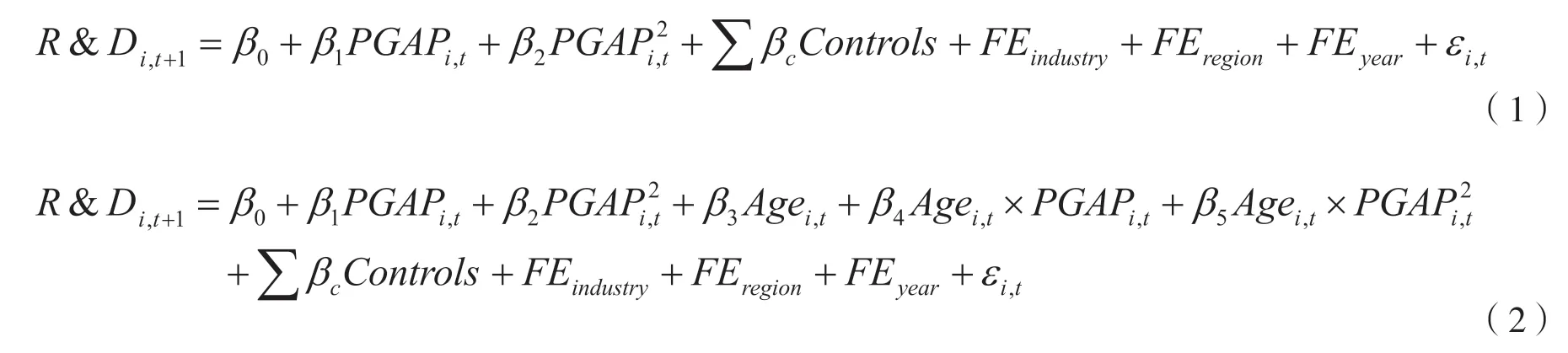

Hausman 检验结果拒绝随机效应模型的原假设,因此本文将使用固定效应模型检验绩效期望顺差对企业创新的非线性影响和企业年龄的调节效应。为避免互为因果导致的内生性问题,所有模型的因变量均做了滞后一期处理。回归模型如下所示:

其中,模型(1)用来检验绩效期望顺差对企业创新的非线性影响,模型(2)用来检验企业年龄的调节效应。

四、实证分析结果

(一)描述性统计

由表1 变量的描述性统计可知,企业创新的均值为2.8202,标准差为3.9920,高于均值,说明上市公司之间的研发强度存在较大差异;绩效期望顺差的均值为0.0140,标准差为0.0376,同样在不同上市公司之间呈现出较大的差异性。自变量、调节变量和控制变量之间的相关系数最高为0.3931(限于篇幅,相关性系数未列出),且整合模型中各个变量的方差膨胀因子(VIF)的值在1.05-1.73 之间,均值为1.26,远小于临界值10,因此回归模型不太可能出现多重共线性问题。

表1 变量定义

(二)实证分析

本文使用面板数据固定效应模型进行了回归分析。为了缓解异常值对回归结果的影响,对所有连续变量进行了1%和99%的缩尾处理。考虑到异方差的因素,回归结果均按公司进行聚类,具体的回归结果见表2。

模型(1)仅引入了控制变量,结果显示组织冗余、行业丰裕度和行业集中度均显著影响企业创新,说明企业创新受到企业内部因素和外部行业环境的双重影响。模型(2)引入了自变量的一次项,结果显示绩效期望顺差的回归系数为-1.2348,且在0.05 的水平上显著,这一结果与已有研究一致①蒋艳、金思瑶:《业绩期望顺差、知识产权保护与绩优企业创新》,《科技进步与对策》2020 年第4 期。,说明企业实际绩效高于期望绩效的程度越高,企业越不倾向于进行创新。

模型(3)进一步引入了绩效期望顺差的二次项,回归结果显示绩效期望顺差一次项的回归系数为-4.5867,二次项的回归系数为16.8152,且均在0.001 的水平上显著,说明绩效期望顺差对企业创新的影响呈现出先负向后正向的U 型,假设1 得到了验证。

模型(4)引入了企业年龄和绩效期望顺差一次项和二次项的乘积项,回归结果显示企业年龄和绩效期望顺差一次项的回归系数为0.7466,与模型(3)中绩效期望顺差一次项的回归系数符号相反,企业年龄和绩效期望顺差二次项的回归系数为-3.6854,与模型(3)中绩效期望顺差二次项的回归系数符号相反,且均在0.001 的水平上显著。这一结果说明,相较于年龄较大的企业,对年龄较小的企业而言,绩效期望顺差和企业创新之间的U 型关系更为陡峭,验证了假设2。

表2 回归结果

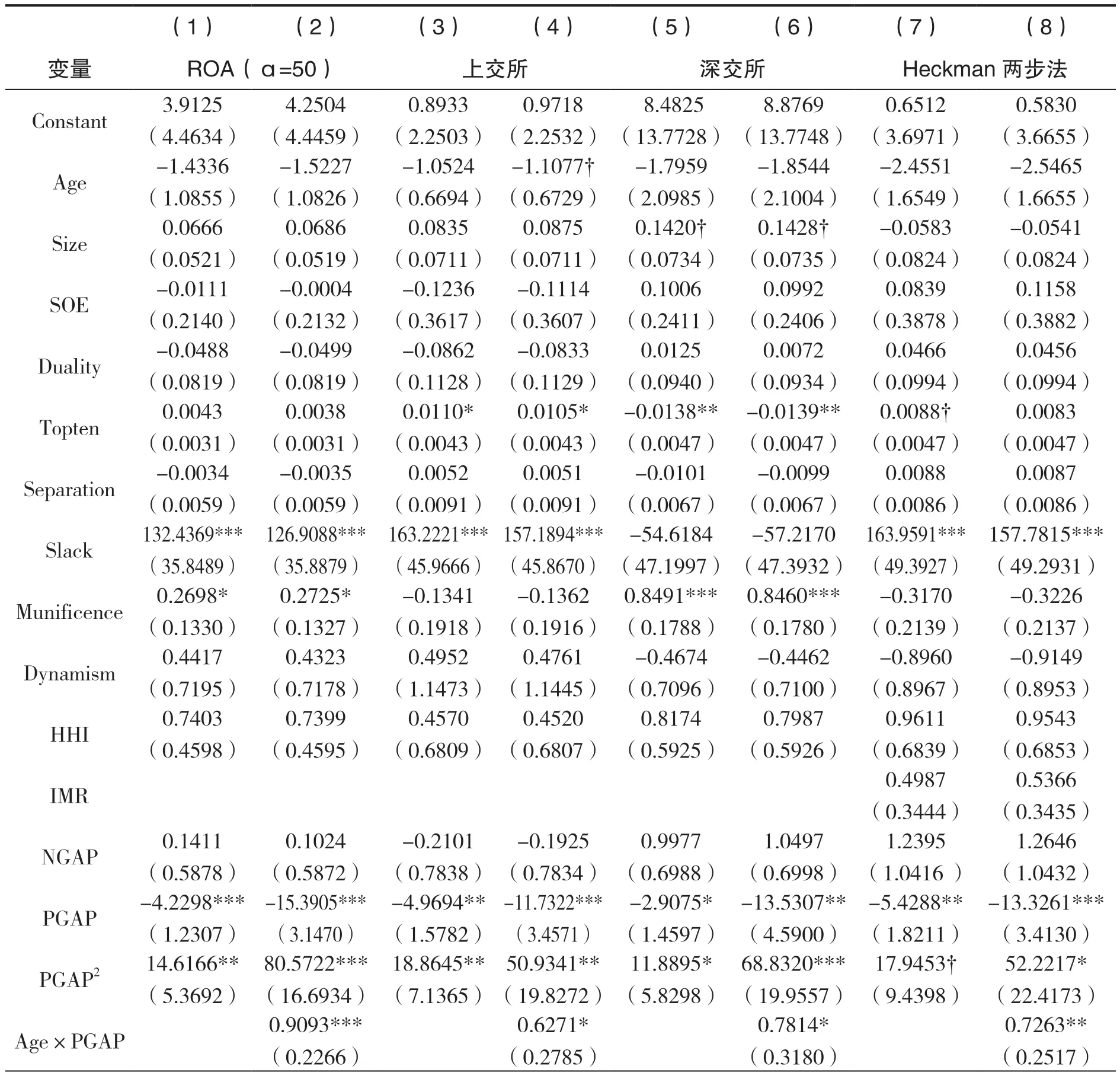

(三)稳健性检验

本文使用了三种方法进行了稳健性检验。其一,替代自变量的测量方式。基于ROA,将 取值0.5计算绩效期望顺差。其二,使用子样本进行回归检验。依据上市公司所属的证券交易所,将上市公司划分为上海证券交易所和深圳证券交易所两个子样本。其三,使用Heckman 两步法控制样本选择性偏差。由于37.84%的观察值未披露研发支出信息,单独使用披露该信息的样本或将未披露该信息的观察值赋值为0,可能导致样本选择性偏差问题,进而使得研究结果不能反映企业真实的创新行为。鉴于此,本部分使用Heckman 两步法,首先以是否披露创新支出信息作为因变量,通过Probit 样本选择模型构建逆米尔斯比率(inverse mills ratio, IMR),其次将逆米尔斯比率作为控制变量引入第二步的回归模型。三种稳健性检验的结果如表3 所示,绩效期望差距对企业创新的U 型影响和企业年龄的调节效应均保持稳健。

表3 稳健性检验结果

注: ***表示在0.001 水平上显著,**表示在0.01 水平上显著;*表示在0.05 水平上显著,†表示在0.1 水平上显著。

五、结论和讨论

在创新驱动战略日益成为企业发展甚至是社会生产力和综合国力提升重要支撑的背景下,本文探讨了绩效期望顺差对企业创新的影响,以及企业年龄的调节作用。研究发现:(1)由于高管自信、失败风险和冗余资源三种机制在绩效期望顺差不同水平上截然不同的作用,绩效期望顺差对企业创新的影响为U 型,即随着绩效期望顺差的逐渐增加,绩效期望顺差先负向影响企业创新,后正向影响企业创新;(2)由于存在组织惯性和管理者惯性,企业年龄负向调节绩效期望顺差和企业创新的U 型关系,即相较于年龄较小的企业,年龄较大企业的绩效期望顺差和企业创新的U 型关系更为平缓。

研究结果不仅有利于从企业绩效反馈视角系统剖析企业创新的动机,还对企业和政府部门具有一定的实践启示。对于企业而言,当面对创新战略调整机会时,企业年龄带来的惯性会限制企业行为,导致企业无法及时调整创新战略。因此,企业一方面可以尝试通过实时监控创新机会、评价企业现有创新战略来提升响应速率,为调整创新战略创造时间;另一方面可以通过不断优化高管团队年龄多样性,克服组织惯性;除此之外,战略联盟被证明可以有效提升企业创新①吴松强、黄盼盼、曹新雨:《企业关系资本、知识共享与企业创新能力——基于先进制造业产业技术联盟的实证研究》,《科学管理研究》2021 年第 1 期。,因此企业还可以与年轻的企业建立创新联盟,通过自身的资金实力和年轻企业灵活性的互补,把握创新机会。对于政府而言,如何解决企业创新的后顾之忧则成为激励企业创新的关键。对于实际绩效略高于期望绩效的企业而言,政府可以通过政府补贴②苏屹、林雨侬:《政府补贴对新能源企业R&D 投入影响研究》,《科学管理研究》2021 年第1 期。、无息贷款等方式,激励企业积极创新。

相较于已有研究,本文的理论贡献在于:(1)系统梳理了绩效期望顺差对企业创新的作用路径。从高管自信、失败风险和冗余资源三种作用机制在绩效略高于期望和绩效远高于期望下截然不同的作用,更为清晰地剖析了绩效期望顺差对企业创新的作用路径。(2)验证了绩效期望顺差和企业创新的U 型关系。相较于已有研究发现的绩效期望顺差对企业风险偏好的正向或负向的线性影响,本文发现正向影响和负向影响可以同时存在,这一非线性关系的验证丰富了企业行为理论。(3)控制了选择性偏差问题。由于企业创新投入存在缺失值,即部分企业未披露创新投入,由此造成的选择性偏差可能严重影响数据结果,相较于已有研究直接将缺失值赋值为0 或者删除观察值的处理方式,本文在稳健性检验部分基于Heckman 两步法控制了可能存在的选择性偏差问题。

当然,本文还存在一定的不足。在探讨企业年龄的调节效应时,从组织惯性和管理者惯性角度出发,但并未直接测量组织惯性和管理者惯性,鉴于组织惯性包括文化惯性、认知惯性、知识惯性、资源惯性等丰富的内涵,未来研究可以进一步通过问卷调查等方式直接测量组织惯性和管理者惯性,挖掘组织惯性及其不同维度对绩效期望顺差和企业创新的调节作用。另外,企业以历史期望和行业期望所形成的绩效期望差距可能对企业风险偏好存在复杂的交互影响,未来研究可以基于行业期望测量绩效期望顺差,来检验这一可能性。