企业金融化的收入效应

——来自中国制造业上市公司的证据

2022-08-01孙维峰姚泽辉孙华平

孙维峰 姚泽辉 孙华平

1.运城学院 经济管理系,山西 运城 044000;2.青海民族大学 经济与管理学院,青海 西宁 810007;3.江苏大学 财经学院,江苏 镇江 212013

一、引 言

次贷危机以来,我国国民收入分配格局出现了一些新变化,居民收入在国民收入初次分配中所占比重逐渐提高。但是,与美国和日本在相似发展阶段的收入分配结构进行比较,居民部门的收入在国民收入中所占比重严重偏低。①姜雪:《“十四五”时期中国国民收入分配格局研究》,《宏观经济研究》2020 年第12 期。提升劳动收入份额一方面能够提升居民消费率,推动内循环的发展;另一方面还能推动经济实现更快的增长。②刘盾:《中国的经济增长属于“利润拉动”还是“工资拉动”?——再测功能性收入分配对我国需求增长与结构的影响》,《南开经济研究》2020 年第 1 期。在这一背景下,《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》就提出:“坚持居民收入增长和经济增长基本同步、劳动报酬提高和劳动生产率提高基本同步……坚持按劳分配为主体、多种分配方式并存,提高劳动报酬在初次分配中的比重。”

目前来看,国内外学者从宏观层面对收入分配的现状、跨国比较、影响因素、机制等进行了大量的研究,取得了丰硕的成果。①Berisha E., Meszaros J., Olson E., "Income inequality, equities, household debt, and interest rates: evidence from a century of data", Journal of International Money and Finance, 2018, 80(1):pp.1-14;乔晗、王杰、卢涛:《收入分配研究述评与研究前沿分析——基于文献计量方法》,《管理评论》2020 年第11 期;易行健、李家山、张凌霜:《财富不平等问题研究新进展》,《经济学动态》2021 年第 12 期。然而,要“提高劳动报酬在初次分配中的比重”,就需要从微观层面探讨如何提高员工的收入。影响员工收入的因素有很多,出口、融资约束、人民币汇率、对外直接投资、进口等因素,都会影响员工收入。②包群、邵敏、侯维忠:《出口改善了员工收入吗?》,《经济研究》2011 年第9 期;文磊、蔡宏波、李宏兵:《融资约束抑制了企业员工收入增长吗——基于中国工业企业数据的实证分析》,《国际贸易问题》2015 年第10 期;许家云:《进口与企业员工收入——以中国制造业企业为例》,《金融研究》2020 年第10 期。

本文拟分析实体企业金融化行为对员工收入的影响。实体企业金融化是指实体企业的利润来源中金融投资收益所占的比例不断提高这一现象。③Stockhammer E., "Financialisation and the slowdown of accumulation", Cambridge Journal of Economics,2004,28(5):pp.719-741;蔡明荣、任世驰:《企业金融化:一项研究综述》,《财经科学》2014 年第7 期。近年来,在金融业保持快速发展的同时,金融与实体经济失衡、资金“脱实向虚”的问题日益严重。其中,实体投资与金融投资“一冷一热”,实体企业日益加剧的金融化现象是资金“脱实向虚”的微观表现形式。金融化会给企业带来多方面的影响,对企业内收入分配的影响就是其中之一。④戴赜、彭俞超、马思超:《从微观视角理解经济“脱实向虚”——企业金融化相关研究述评》,《外国经济与管理》2018年第11 期。Ignacio 和Alvarez 以法国非金融企业为样本进行研究,结果发现企业金融化总体上提高了资本要素的收入份额,降低了劳动要素的收入份额。⑤Ignacio, Alvarez, "Financialization, non-financial corporations and income inequality: the case of France", Socio Economic Review, 2015.安磊、赵德志等以中国上市公司为样本进行实证研究得出了类似的结论。⑥安磊、沈悦、徐妍:《金融化、产权与企业内收入分配》,《经济评论》2019 年第5 期;赵德志、安素霞:《金融化方式与企业职工收入份额——基于配置方式的考察》,《经济经纬》2020 年第6 期。需要指出的是,虽然从总体上研究金融化对劳动收入份额的影响很重要,但这并不意味着金融化降低了劳动者的报酬。目前鲜有文献考察实体企业金融化对员工收入的影响,这是本文研究的出发点。本文的主要贡献在于,一是选择实体企业金融化作为分析对象,考察实体企业金融化行为对员工收入的平均影响;二是从全要素生产率和就业规模两个方面考察实体企业金融化影响员工收入的机制。余文结构安排如下:第二部分是文献综述和理论分析;第三部分是研究设计;第四部分是实证结果;最后一部分是本文的结论及启示。

二、文献综述和理论分析

现有关于企业金融化的文献主要从金融化的动机和经济后果两个角度进行研究。从微观的角度来讲,企业参与金融化主要有两种动机:一是实业投资利润率不断下降导致实体企业以金融资产投资代替物质资本投资①Orhangazi O., "Financialisation and capital accumulation in the non-financial corporate sector", Cambridge Journal of Economics, 2008,32:pp.863-886;许罡、伍文中:《公司金融化投资之谜:盈余管理抑或金融套利?》,《证券市场导报》2018 年第 8 期。;二是股东价值论的兴起,这导致实体企业选择金融化投资以最大化股东价值。②Natascha V. D. Z., "Making sense of financialization", Socio-Economic Review, 2014(1): pp.99-129;邓超,张梅,唐莹:《中国非金融企业金融化的影响因素分析》,《财经理论与实践》2017 年第2 期。但宏观环境也会影响企业对金融化行为的选择,经济政策不确定性和宏观审慎政策会抑制企业金融化投资。③彭俞超、韩珣、李建军:《经济政策不确定性与企业金融化》,《中国工业经济》2018 年第1 期;马勇、陈点点:《宏观审慎政策如何影响企业金融化?》,《国际金融研究》2020 年第3 期。理论上讲,金融化能够对企业发展起到积极作用。实体企业金融化能够增强融资能力,缓解融资约束,增加企业的创新投资。④吴军、陈丽萍:《非金融企业金融化程度与杠杆率变动的关系——来自A 股上市公司和发债非上市公司的证据》,《金融论坛》2018 年第1 期。但绝大多数实证研究都表明金融化对企业发展具有负面作用:企业金融化对企业固定资产投资和创新投资都具有挤出效应⑤Davis L. E., "Financialization and Investment: A Survey of the Empirical Literature", Journal of Economic Surveys,2017,31(5):pp.1332-1358; 宋建波、高翔:《经济金融化挤出了企业实体投资吗?——基于我国A 股上市公司的经验证据》,《湖北大学学报(哲学社会科学版)》2019 年第5 期;田梓青、李胜楠、杜洋洋:《制造业金融化与企业创新——基于宏观经济政策不确定性与产权性质视角》,《宏观经济研究》2020 年第3 期;季小立、金洁:《长三角制造企业金融化对创新投入的影响研究》,《会计之友》2021 年第4 期;安强身:《民间资本异化与后疫情时代的本质回归》,《东方论坛》2022 年第2 期。,同时也会挤出劳动力就业⑥孙平、侯风云:《非金融企业金融化对劳动就业的影响——基于沪深A 股上市公司数据的研究》,《当代经济研究》2019 年第 9 期。;企业金融化程度的加深会损害实体资产利润率,最终降低总资产回报率⑦雷新途、朱容成、黄盈莹:《企业金融化程度、诱发因素与经济后果研究》,《华东经济管理》2020 年第1 期。;企业金融化对主业发展具有抑制作用⑧倪志良、宗亚辉、张开志 等:《金融化是否制约了实体企业主营业务的发展?》,《经济问题探索》2019 年第3 期。,加剧企业的经营风险和财务风险⑨杜勇、谢瑾、陈建英:《CEO金融背景与实体企业金融化》,《中国工业经济》2019年第5期;臧秀清、张赛君、陈思:《非金融企业金融化对财务风险影响研究——基于内部控制的实证检验》,《会计之友》2020 年第21 期。,影响企业投资效率⑩黄淼、张旭:《金融生态环境对企业投资效率的影响效应分析——基于中小板上市公司的研究》,《青岛大学学报(自然科学版)》2020 年第2 期。;企业金融化通过诱发大股东和管理层的“掏空”动机增强了公司信息披露违规倾向⑪⑪ 朱杰:《企业金融化的阴暗面——来自上市公司信息披露违规的证据》,《金融经济学研究》2020 年第1 期。⑫ 肖崎、廖鸿燕:《企业金融化对宏观经济波动的影响——基于杠杆率的中介效应研究》,《国际金融研究》2020年第8期。⑬ Stockhammer E., "Financialization, income distribution and the crisis",Investigación Económica, 2013,71(279):pp.39-70.;企业金融化通过杠杆率影响宏观经济波动⑫⑪ 朱杰:《企业金融化的阴暗面——来自上市公司信息披露违规的证据》,《金融经济学研究》2020 年第1 期。⑫ 肖崎、廖鸿燕:《企业金融化对宏观经济波动的影响——基于杠杆率的中介效应研究》,《国际金融研究》2020年第8期。⑬ Stockhammer E., "Financialization, income distribution and the crisis",Investigación Económica, 2013,71(279):pp.39-70.。

也有一些学者探讨了企业金融化对员工收入份额的影响。现有文献认为实体企业的金融化行为导致了所有者、管理者和工人之间社会关系的重组,重塑了各行为者的相对权力,股东价值取向的增加可能会削弱工会谈判能力⑬⑪ 朱杰:《企业金融化的阴暗面——来自上市公司信息披露违规的证据》,《金融经济学研究》2020 年第1 期。⑫ 肖崎、廖鸿燕:《企业金融化对宏观经济波动的影响——基于杠杆率的中介效应研究》,《国际金融研究》2020年第8期。⑬ Stockhammer E., "Financialization, income distribution and the crisis",Investigación Económica, 2013,71(279):pp.39-70.。实体企业不是通过投资实物资本来扩大生产和就业,而是将其大部分资源分配给金融市场,这对企业的投资、内部增长和收入分配产生了深远的影响。首先,追求股东价值战略的公司可能会减少就业,从而降低员工的议价能力。其次,公司过度依赖来自资本市场的收入意味着这些收入将从生产单位和工人转移到公司的财务部门。这导致劳动谈判能力下降,因为越来越多的收入份额超出了工人和集体谈判的能力范围,因此几乎无法谈判。最后,企业的收入更多地来自资本市场,从而将利润和生产分离开来,同时也加强了股东和管理者在集体谈判中的谈判能力。因此,随着金融化在特定公司和行业的推进,劳动者的相对权利下降,这强化了股东和管理者的权利主张,从而降低了劳动收入份额①Fligstein N., Shin T., "Shareholder Value and the Transformation of the U.S. Economy, 1984-2001", Sociological Forum, 2007,22(4):pp.399-424; Ken-Hou L., Tomaskovic-Devey D., “Financialization and U.S. Income Inequality,1970-2008”, American Journal of Sociology, 2013,118:pp.1284-1329.。从实证研究结果来看,Ignacio 和Alvarez 利用法国非金融企业的面板数据发现,金融化增加了企业对金融渠道获得收入的依赖,降低了劳动收入份额②Ignacio, Alvarez, "Financialization, non-financial corporations and income inequality: the case of France", Socio Economic Review, 2015,13(3):pp.449-475.;王博和毛毅发现,实体企业金融化对劳动收入份额具有负向作用,原因在于金融化程度的加深使得企业的成本加成率以及利润分成下降③王博、毛毅:《实体企业金融化对中国劳动收入份额的影响机制与效应》,《经济与管理研究》2019 年第10 期。;安磊等发现,企业金融化提高了资本要素收入,降低了劳动要素收入,原因在于企业金融化挤出了普通员工的就业④安磊、沈悦、徐妍:《金融化、产权与企业内收入分配》,《经济评论》2019 年第5 期。,这一结论得到了赵德志和安素霞研究⑤赵德志、安素霞:《金融化方式与企业职工收入份额——基于配置方式的考察》,《经济经纬》2020 年第6 期。的支持。但罗明津和铁瑛发现,企业金融化对劳动收入份额的提高具有促进作用,然而,他们认为通过企业金融化来提高劳动收入份额是不可持续的。⑥罗明津、铁瑛:《企业金融化与劳动收入份额变动》,《金融研究》2021 年第8 期。

研究金融化如何影响企业内收入分配固然重要,但探讨金融化对员工收入的影响也具有重要的现实意义和政策价值。综合现有文献,企业金融化对员工收入的可能影响机制主要有“生产率效应”和“就业效应”两种。

企业金融化的“生产率效应”是指,生产效率是影响员工收入的重要因素之一,企业金融化通过对劳动生产效率产生影响进而影响到员工收入。杨筝、陈赤平等都以中国上市公司为样本研究了实体企业金融化对全要素生产率的影响,结果发现企业金融化降低了全要素生产率。⑦杨筝:《实体企业金融化与全要素生产率:资源优化还是资源错配?》,《贵州社会科学》2019 年第8 期;陈赤平、孔莉霞:《制造业企业金融化、技术创新与全要素生产率》,《经济经纬》2020 年第4 期。然而,胡海峰等发现,企业金融化与全要素生产率之间存在显著的“倒U 型”关系,适度的金融化能够促进企业全要素生产率的提高,而过高的金融化水平则会对全要素生产率产生阻碍作用。⑧胡海峰、窦斌、王爱萍:《企业金融化与生产效率》,《世界经济》2020 年第1 期。由此可以推测,当企业处于适度的金融化水平时,其所带来的全要素生产率提高能够促进员工收入的增加;随着企业进一步提高金融化水平,过度的金融化通过降低全要素生产率而降低了员工收入。因此,由于“生产率效应”,企业金融化与员工收入呈“倒U 型”关系。

企业金融化的“就业效应”是指,在其它情况不变的条件下,员工收入与就业规模反方向变动,企业金融化通过影响就业规模进而影响员工收入。宏观经济学表明,物质资本投资是影响就业的重要因素。如果企业更多地把资金投向资本市场,就有可能会对实物资本投资产生挤出效应,进而制约主业发展。①翟光宇、姜美君、段秋爽:《实体企业金融化与实物资本投资——基于2009—2018 年制造业上市公司的实证分析》,《经济学动态》2021 年第1 期;倪志良、宗亚辉、张开志:《金融化是否制约了实体企业主营业务的发展?》,《经济问题探索》2019 年第3 期。这就会对就业产生负面影响。②González I., Sala H., "Investment crowding-out and labor market effects of financialization in the US", Scottish Journal of Political Economy,2014,61(5):pp.589-613.王怀明、孙平等发现,实体企业金融化减少了企业的就业人数,金融化对物质资本投资的挤出是其影响机制之一。③王怀明、王成琛:《非金融企业金融化对就业的影响研究》,《中南财经政法大学学报》2019 年第3 期;孙平、侯风云:《非金融企业金融化对劳动就业的影响——基于沪深A 股上市公司数据的研究》,《当代经济研究》2019 年第9 期。那么,企业金融化是否一定会挤出实物资本投资?Davis 在对金融化和投资之间关系的相关研究进行评述的基础上指出,金融化的“挤出”证据在不同的背景和范式下并不稳健。④Davis L. E., "Financialization and investment: a survey of the empirical literature", Journal of Economic Surveys,2017,31(5):pp.1332-1358.从理论上来看,企业金融化甚至有可能促进实物资本投资。来自资本市场的收益增加了公司的内部资金池,然后公司就可以按一定比例将其分配给固定资产或金融资产。重要的是,没有先验的理由预期这些资金将再次全部用于金融资产,这就更不会导致物质资本投资的进一步减少。例如,Demir 发现,金融投资产生的现金流对固定资产投资有积极影响,尽管这种积极影响的幅度远远小于营业利润产生的现金流的积极影响。⑤Demir F., "Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets", Journal of Development Economics, 2009,88(2):pp.314-324.这一结果表明,在某些情况下,金融利润作为一种动态的“对冲机制”,在随后的时期,特别是在高度不确定性的时期,能够为实体企业提供额外的现金流。换言之,金融投资产生的现金流有可能对物质资本投资产生长期的积极影响。因此,企业金融化对物质资本投资具有正反两方面的影响。我们推测,企业金融化与物质资本投资之间存在“倒U 型”关系,进而导致企业金融化与就业规模之间也存在“倒U 型”关系:适度的金融化水平能够对物质资本投资产生互补作用,从而拉动就业;过度的金融化水平则会挤出物质资本投资,从而减少就业。此外,由于“就业效应”,企业金融化与员工收入呈“U 型关系”。

综合上述分析,企业金融化与全要素生产率、就业规模都呈“倒U 型”关系。然而,全要素生产率和就业规模对员工收入的影响截然相反。当企业处于适度金融化水平时,金融化通过提高全要素生产率而提高员工收入,但就业规模的增加则会降低员工收入;当企业处于过度金融化水平时,金融化通过抑制全要素生产率而降低员工收入,但就业规模的降低则会使得员工收入增加。因此,虽然企业金融化能够影响到员工收入,但从理论上难以预测这种影响的正负,需要进行实证检验。

三、研究设计

(一)基准回归模型

借鉴已有研究,本文采用如下回归模型来检验实体企业金融化对员工收入的影响:

在上述基准回归模型中,因变量WAGE 为企业员工收入,FN 为企业金融化水平,FN2为二次项,CV 代表宏观层面和微观层面的控制变量,μit、φit、δit分别为年份固定对应、行业固定效应、地区固定效应,εit是随机扰动项。在后文中,我们引入全要素生产率(TFP)和就业规模(EMP)作为实体企业金融化影响员工收入的机制变量。

(二)变量测度

1.被解释变量。员工收入(WAGE)为本文的被解释变量。参照现有研究,本文采用员工平均收入的对数值来进行测度。

2.解释变量。企业金融化(FN)是本文的解释变量。本文采用企业持有的金融资产占总资产的比例作为企业金融化的测度方法。参照杜勇、胡海峰等的做法①杜勇、张欢、陈建英:《金融化对实体企业未来主业发展的影响:促进还是抑制》,《中国工业经济》2017 年第12 期;胡海峰、窦斌、王爱萍:《企业金融化与生产效率》,《世界经济》2020 年第1 期。,企业金融资产包括交易性金融资产、衍生金融资产、短期投资净额、可供出售金融资产、持有至到期投资净额、长期债权投资净额、长期股权投资、投资性房地产。FN 数值越大,企业金融化水平越高。

3.中介变量。全要素生产率(TFP)和就业规模(EMP)是本文的中介变量。对企业全要素生产率的估计主要有最小二乘法、固定效应法、OP 法和LP 法四种。最小二乘法和固定效应法存在内生性问题,OP 法能够较好解决内生性问题,但存在较多数据丢失的问题;LP 法采用逐渐投入品作为工具变量能够较好地解决数据丢失问题。②鲁晓东、连玉君:《中国工业企业全要素生产率估计:1999—2007》,《经济学(季刊)》2012 年第2 期。因此,本文采用LP 法来估算企业的全要素生产率,具体估算过程可参考胡本伟的做法③胡本伟:《中国制造业上市公司的融资约束》,硕士学位论文,南京大学, 2014 年。。另外,就业规模采用企业员工总人数的自然对数来度量。

4.控制变量。参考现有文献,本文从微观和宏观两个层面引入控制变量。微观层面包括资本结构、企业规模、所有权性质等反映企业基本特征的变量,宏观层面包括所在地区GDP 和CPI。

本文所用各变量的定义与测度方法见表1。

表1 变量定义及测度

(三)样本说明

本文选择2014—2020 年中国A 股制造业上市公司作为实证研究样本,数据来源于国泰安CSMAR 数据库,企业所在地区层面的数据(GDP、CPI)来源于国家统计局。按照文献的惯例做法,本文剔除了样本期内ST、数据缺失的公司,最终得到1092 家上市公司7644 个平衡面板数据。各变量的描述性统计见表2。

表2 描述性统计

四、实证结果

(一)基准模型回归结果

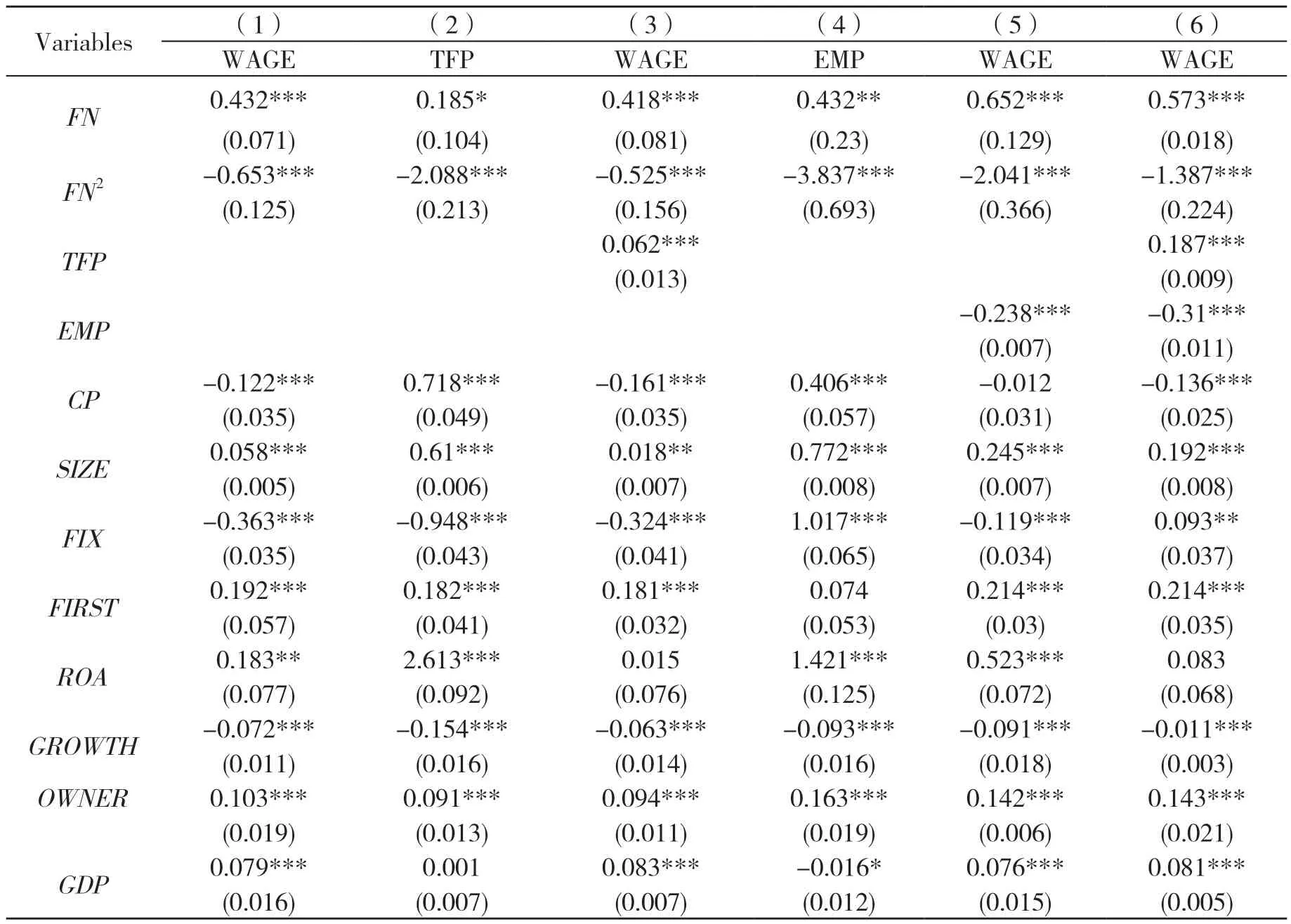

表3 的第(1)列首先单独检验了实体企业金融化对员工收入的影响,FN 的系数在1%的显著性水平上为正,这就意味着企业金融化提高了员工收入。表3 的第(2)列考察了企业金融化与员工收入之间是否存在非线性关系,结果发现,企业金融化与员工收入之间存在“倒U 型”关系。

表3 的第(3)至(5)列依次加入企业基本特征、宏观因素、行业、年份、区域等控制变量,结果表明,逐步引入控制变量并没有改变企业金融化和员工收入之间的“倒U 型”关系。就表3 的第(5)列来说,该“倒U 型”曲线的转折点为FN=0.331,虽然落在本文的研究样本的数值区间[0,0.419]内,但FN 的均值仅为0.055,该值远远超过了均值。实际上,在本文的研究样本中仅有不到3%的上市公司的FN 值超过了0.337。①员工收入与企业金融化存在“倒U 型”关系,表明随着企业金融化程度的提高,员工收入先增加后下降,转折点就是使员工收入达到最大值时的企业金融化水平。因此,可以认为,对中国制造业上市公司来说,金融化对员工收入主要表现为正向影响,企业的金融化行为提高了员工收入。

表3 基准模型回归结果

(二)内生性及稳健性检验

1.内生性检验

方程(1)的计量检验中已经对与企业基本特征相关的变量、影响收入水平的宏观变量、年度和行业效应进行了控制,控制变量绝大多数具有统计显著性,从而能够减轻实证估计的内生性问题。然而,仍然有可能存在一些因素会影响员工收入,当这些因素与企业金融化显著相关时,内生性问题就会出现。

本文采用处理内生性问题的通常做法,首先寻找企业金融化的工具变量,然后进行两阶段最小二乘法进行计量检验。借鉴彭俞超等的研究①彭俞超、韩珣、李建军:《经济政策不确定性与企业金融化》,《中国工业经济》2018 年第1 期。,我们采用上市公司所处省份金融化水平的平均值作为工具变量,原因有二:第一,某公司所处省份金融化水平会影响到企业金融资产配置,满足工具变量的相关性假定;第二,公司所处省份的金融化水平对员工收入不会产生直接影响,满足工具变量的外生性假定。回归结果见表4 的第(1)(2)列。第(1)列是一阶段回归结果,IV 对FN 显著,IV 平方对FN 平方显著,表明工具变量与内生解释变量相关。第(2)列是二阶段回归结果,从中可以看到,解释变量与因变量呈显著的“倒U 型”关系,与基准回归的结果一致。

2.非线性关系检验

参考胡海峰等的研究方法①胡海峰、窦斌、王爱萍:《企业金融化与生产效率》,《世界经济》2020 年第1 期。,本文通过在基准模型中引入企业金融化的三次项,考察企业金融化与员工收入之间是否存在更复杂的非线性关系,实证结果见表4 的第(3)列。从中可以看到,FN 的三次项系数不显著,说明二次模型更能准确刻画样本分布特征,设定企业金融化和员工收入之间的“倒U 型”关系是合适的。

3.变量缩尾处理

考虑到样本可能会存在极值影响导致结果估计有偏,采用winsorize 对所涉及到的所有变量做1%和99%分位的缩尾处理,以使得样本数据尽可能平滑,估计结果为表4 的第(4)列。从中可以看到,缩尾处理后得出的结果与基准回归的结果是一致的,企业金融化与员工收入之间存在显著的“倒U 型”关系。

表4 内生性及稳健性检验

(三)传导机制检验

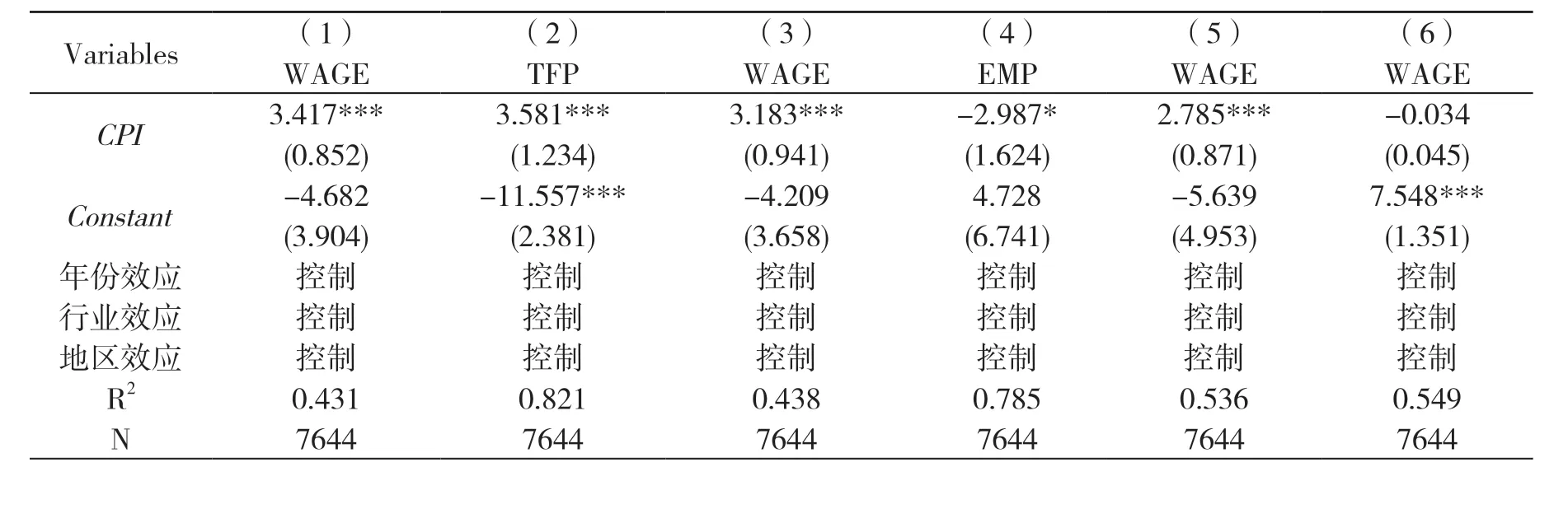

通过上面的检验可以发现,整体上看企业金融化能够促进员工收入的增加,但还不能由此认为这是企业金融化的积极作用。前述理论分析证明,企业金融化通过全要素生产率和就业规模这两个传导机制来影响员工收入。如果企业金融化是通过提高全要素生产率来提高员工收入,这无疑对企业的长远发展是有利的;如果企业金融化是通过降低就业规模来提高员工收入,这显然对企业的长远发展是不利的。本部分就从全要素生产率(TFP)和就业规模(EMP)两个角度来分析企业金融化影响员工收入的传导机制,即在方程(1)的基础上采用中介效应模型来进行分析,构建如下计量模型:

上述模型的回归结果见表5。

表5 传导机制检验

表5 (续)

表5 第(1)列是基准模型的回归结果,重新列在此处作为比较。第(2)(3)列考察了全要素生产率的中介效应,结果显示,企业金融化与全要素生产率之间存在显著的“倒U 型”关系,而全要素生产率对员工收入的回归系数显著为正,说明企业金融化通过影响全要素生产率而影响员工收入。第(4)(5)列考察了就业规模的中介效应,结果显示,企业金融化与就业规模之间也存在显著的“倒U 型”关系,而就业规模对员工收入的回归系数显著为负,说明就业规模也是企业金融化影响员工收入的机制之一。表5 第(6)列将全要素生产率和就业规模同时放入计量模型中,结果进一步确证了全要素生产率对员工收入的正向影响和就业规模对员工收入的负向影响。

虽然全要素生产率和就业规模都与企业金融化呈显著的“倒U 型”关系,但二者对员工收入的影响截然相反,二者结合起来可以解释企业金融化为何整体上能够促进员工收入的增加。企业金融化与全要素生产率之间“倒U 型”曲线的转折点为FN=0.045,在企业金融化水平达到4.5%之前,企业金融化水平的提高对全要素生产率具有促进作用,进而提高了员工收入。企业金融化与就业规模之间“倒U 型”曲线的转折点为FN=0.056,在企业金融化水平达到5.6%之前,企业金融化水平的提高对就业规模具有促进作用,进而降低了员工收入。由此推测,在企业处于较低金融化水平时,全要素生产率对员工收入的促进作用超过了就业规模的抑制作用,从而使得企业金融化对员工收入的影响为正;随着企业金融化水平的提高,企业金融化会降低全要素生产率和就业规模,全要素生产率的下降会降低员工收入,但就业规模的下降会提高员工收入,就业规模的影响超过了全要素生产率的影响,从而使得企业金融化对员工收入的影响仍然是正的。因此,只有全要素生产率和就业规模结合起来才能解释企业金融化对员工收入的影响。

五、结论及启示

本文以制造业上市公司为样本考察了实体企业金融化对员工收入的影响,结果发现,实体企业金融化与员工收入呈“倒U 型”关系。然而,由于在“倒U 型”的转折点处金融化水平非常高,仅有不到3%的公司的金融化水平高于这一数值。因此,可以认为,从整体上看,实体企业金融化对员工收入具有正的影响。稳健性检验并不改变这一结论。机制检验表明,全要素生产率和就业规模都是企业金融化影响员工收入的机制,而只有两者结合起来才能解释金融化对员工收入的正效应。在企业处于适度的金融化水平时,金融化能够带来全要素生产率的提高,进而对员工收入具有促进作用,这种促进作用超过了就业规模的抑制作用,从而使得企业金融化对员工收入的影响为正。这是我们希望看到的:企业金融化提高了全要素生产率,同时带来更多的就业,员工收入也增加了。当企业处于过度金融化水平时,企业金融化会降低全要素生产率,进而降低员工收入,但金融化也会导致就业规模的下降,这会提高员工收入,就业规模的影响超过了全要素生产率的影响,从而使得企业金融化对员工收入的影响仍然是正的。这并不是我们希望看到的:企业金融化之所以提高了员工收入,仅仅是因为减少了就业。

本文的研究表明,实体企业采取金融化行为,有利有弊,关键是“度”的把握,适度的金融化是能够给企业带来正面影响的。对金融监管机构来说,要引导和规范企业的金融化投资行为,使之保持在适度的水平上;对企业来说,则要认识到金融化的不利后果,避免过度金融化,把重心放在主业发展上,助力实体经济健康发展。