基于财报视角的苏泊尔经营质量案例分析

2022-07-29李志圆

李志圆

一、背景分析

(一)企业简介

苏泊尔股份有限公司创建于1994年,主营炊具及相关产业,在打开中国市场后的头几年进军小家电应用领域,并于零四年在深圳证券交易所挂牌。通过近几年发展与壮大,苏泊尔的主要行业现已扩展至明火炊具、厨房小家电、厨房卫生用电、日常生活家具产品用电等四个应用领域,拥有多个研发制造基地。近些年,苏泊尔在炊具、家电行业中市场占据率名列前茅,已成为国内厨房小家电的领先品牌。

(二)控股股东情况

据苏泊尔控股有限公司于2020年的年度报告中可知,SEB国际持有苏泊尔超过80%的股权,属绝对控制,而SEB国际也是目前世界最大的小家电制造商之一,经过一百多年的发展与壮大已使其经营服务的网络遍及全世界一百二十余个国家。浙江苏泊尔股份有限公司和SEB国际于2006年开始进行了战略合作,二者的联合发展为浙江苏泊尔股份有限公司提供了比较稳定的国际贸易服务,让苏泊尔走向了全球,并且随着SEB对苏泊尔技术、管理、研发等多方面的支持,使得苏泊尔大大提高了自身的核心竞争力。

(三)经营情况和发展战略

近年以来,苏泊尔的营业收入持续上涨,2020年虽受到新冠肺炎疫情影响,其营收也达到185亿,实现22亿的利润额。目前为止,苏泊尔的多个产品品类市场占有率已经在行业前端,并且在不断的拓展。

总的来说,苏泊尔推行以顾客需求为导向,持续进行产品创新和质量保证,细分市场和产品,推行多品牌和多品类的企业战略。渠道方面,进行线上线下结合方式,近几年苏泊尔持续发展电子商务,提升线上销售额和市场占有率,同时提升国内外卖场和主要零售店的服务水平和质量。品牌建设方面,苏泊尔建立大数据中心细分目标群体,精确进行用户渗透,重视年轻消费者群体,加强品牌的年轻化。出口业务方面,加强与SEB的战略合作,依靠SEB的国际地位和影响进行外贸订单的规模扩大。工业方面,开展成本优化,加强技术研发,持续提升企业竞争力。

二、会计分析

中审众环会计师事务所在苏泊尔2018-2020的年度报告中均都出具了无保留的审计报告,可以相信,浙江苏泊尔股份有限公司的2018-2020年度的财务报表公允性反映了这三年企业的财务状况、运营成果和现金流量。

三、财务比率分析

在2018-2020这三年的财务报表数据基础上,计算出苏泊尔的各类财务指标,对其进行各年度的纵向分析。同时,又将其三个年度的财务比率与其营业收入近似的同行业竞争对手,即九阳股份进行横向对比(本文数据均来自网易财经)。

(一)偿债能力分析

根据表1显示,苏泊尔2018-2020年的流动比率保持着缓慢的增长态势,由1.91%增长到2.01%,说明其流动资产对于流动负债的保障能力较好。速动比率相对于流动比率而言,消除了存货的影响和干扰,但苏泊尔的速动比率在这三年也处于上升趋势,由1.41%上升到1.53%,这表明其短期偿债能力确实在逐年增强。苏泊尔的流动比例和速动比率上升,主要系报告期内实行新金融工具准则,造成交易性金融资产的增长而导致。资产负债率中由于包括了非流动资产和非流动负债,因此能够从一定程度上反映出长期偿债能力,苏泊尔的资产负债率下降较快,由2018年的44.45%下降到2019年的42.23%,接着又下降到2020年的41.13%,说明其苏泊尔长期偿债能力较高,资产对于负债的担保程度较强。

表1 2018—2020年偿债能力财务比率

苏泊尔的主要竞争对手九阳的流动比率和速动比率在逐年减少,而资产负债率逐年增加,这也侧面突出了苏泊尔偿债能力的优秀程度。

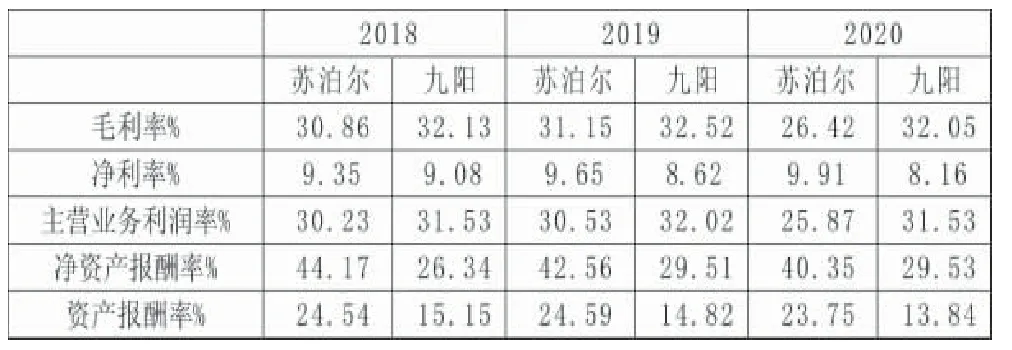

(二)盈利能力分析

由表2可知,苏泊尔的毛利率在2018-2020年度下降幅度较大,净资产报酬率和资产报酬率也呈现下降趋势。但苏泊尔三年以来的净利率、主营业务利润率逐年上升,表现较好。与之相比,其竞争对手九阳的毛利率和主营业务利润率比苏泊尔的要略高一些,但九阳的净利率逐年下滑,净资产报酬率和资产报酬率的表现也没有苏泊尔好。苏泊尔的盈利能力减弱,主要由于其执行新收入准则将支付客户的费用抵减收入,受到疫情影响,还有其主要产品的原材料铝、铜、塑料等物品的价格上涨,使得主营业务收入不断下降,主营业务成本上升造成。

表2 2018—2020年盈利能力财务比率

(三)营运能力分析

表3 2018—2020年营运能力财务比率

应收帐款周转率、固定资产周转率、流动资产周转率和总资产周转率都逐年下降。应收账款周转次数过小说明应收账款回收的天数较长,从这些数据分析中可发现,苏泊尔这三年除存货周转率略有增长之外,企业的应收帐款周转率、固定资产周转率、流动资产周转率,以及总资产回转速率等均在逐年减少。应收账款的周转率过小说明货款回收的天数较长,企业平时存在大量应收账款,公司资金会存在隐患,坏账率可能会提升。各类资产的周转次数下降可以看出,苏泊尔利用资产进行经营的效率降低,总体来说,苏泊尔营运能力有所下降,不太乐观。

与年营业收入大致相同的九阳相比,应收账款周转率和存货周转率这两个指标显得过低,苏泊尔的营运能力与九阳相比需要大幅度提升。

四、财务质量分析

(一)资产质量分析

1.总体分析:从资产负债表可以看出,苏泊尔的流动资产、非流动资产、总资产都在不断上涨。尽管企业非流动资产上涨幅度高于企业流动资产的上涨幅度,但流动资产的占比仍然在82%以上,资产的流动性水平很高,变现能力强。

2.货币资金分析:2019年货币资金的增长率为-7.67%,但是在2020年却又增长了31.47%,主要系报告期公司主营业务所产生的现金流入导致,说明货币资金的来源较为安全与稳妥。货币资金的数额占据总资产的11%-13%左右,与占据总资产15%-18%的应收账款来说比重太小。应收账款虽属流动资产,但其变现能力却不及货币资金,为了苏泊尔资产流动性考虑,还需进一步提升货币资金的比重。

3.应收账款分析:应收账款自身的增长率在逐年提高,其2019年的增长率为4.01%,2020年的增长率为24.01%。占据总资产的比重也在逐年增长,由16%增至18%。应收账款的增加,主要是由于报告期公司外销经营规模扩大而导致的外销应收账款比例上升所导致,且苏泊尔应收账款的68.99%对象为自身的大股东,即对其实行绝对控股的SEB集团。根据账龄分析,苏泊尔1年以内的账龄都处于总数的99%以上,坏账率也不高,为5%左右,所以其回收的可能比较大,质量较好。但是,应收账款总数在不断增加,苏泊尔的应收账款周转率虽然大于企业的标准值,但是近三年却处于逐年下降的状态,以及一年以上账龄的额度在不断增加,苏泊尔还是存在营运资金过多被占用的情况,不利于企业正常资金周转。

4.存货分析:从报表数据可以看出,2018-2020年苏泊尔存货的各项目自身的趋势比较稳定。但总体来说,2018年-2019年存货总计及存货中的库存商品账面价值同时下降,存货周转率从5.43次上升到5.93次,主营业务毛利率业增长了一部分,这说明苏泊尔的2019年的销量较好,存货的管理能力也在一定程度上有了增强。2019-2020年,苏泊尔的存货增长率上升,存货周转速度降低,这是由于2020年疫情发生导致的销售水平下降和存货积压。

(二)资本结构质量分析

根据数据,近三年苏泊尔的资产规模在逐年扩大。其中,负债占比逐年降低,由44.45%下降到41.13%。与此同时,所有者权益占比在逐年升高,从55.55%上升到58.87%。这样的资产结构比较安全,偿债压力较小,偿债风险也低,但苏泊尔可以适当的增加债务运营,合理的运用财务杠杆运用获取收益。

(三)负债项目质量分析

1.总体分析:苏泊尔三年负债的构成比例中,流动负债均占据99.4%以上,而非流动负债仅仅占据0.38%-0.55%,这说明其负债的流动性较高,但是需要在一年内清偿的债务较多,短期还款压力大,可以调整一下流动负债和非流动负债的结构。并且苏泊尔的流动负债中,主要为经营性负债,与其经营性主导战略相符合。

2.应付账款分析:苏泊尔的负债中,应付账款占比高达60%以上,代表苏泊尔由于其行业地位和市场份额对上游供应商的议价能力较强,可以对企业的经营现金流产生积极影响。

3.预收账款分析:苏泊尔的预收账款在2018-2019年度占负债的20%左右,这说明苏泊尔的行业地位和市场份额给其带来了一定的交易优势。而在2020年,预收账款占比突然变化到0,主要是受到2020年新收入准则的影响,苏泊尔将因转让商品而预先收取客户的合同对价从“预收账款”项目变更为“合同负债”和“其他流动负债”项目列报。

(四)利润质量分析

1.总体分析:苏泊尔利润表项目的变动基本是在营业收入的基础上,2018-2019年苏泊尔的总营业收入实现了近11.22%的增幅,其营业成本和利润都大于营业收入增幅,涨幅在14%-15%之间。2019-2020年,苏泊尔的营业收入降低了6.33%,其各类利润的下降程度小于营业收入下降程度。这说明,苏泊尔对于成本和费用的管理较好,盈利能力较强,利润质量较好。

2.营业收入分析:2019年,尽管世界宏观经济局势复杂严峻,但由于国内的消费升级,苏泊尔海外股东SEB订单的持续转移,公司内销和出口业务均实现稳步增长,增长比率为11.22%。2020年苏泊尔实现主营业务收入184亿元,下滑6.28%,主要因素是受新冠肺炎疫情以及执行新收入准则下销售抵减的影响。在营业收入的构成中,炊具行业占据29%-32%,电器行业占据66%-69%,电锅类产品占据21%-24%,其他产品占据75%-78%,这表明苏泊尔的收入来源来自不同行业的不同产品,没有过度的依赖某一件特定产品,所以收入的结构比较合理,安全性高。同理,营业收入的69%-74%来自内销,外销的收入占据25%-30%,外销在国内销量下滑的时候给予其收入的另外一个增长点,保障了苏泊尔收入的稳定性。

3.未分配利润分析:苏泊尔的未分配利润增长速度较快,增长率为13%-19%,其在所有者权益中的占比也由77.42%上升至85.71%,所有者权益增加主要是由于未分配利润的增加。未分配利润是企业向股东分配股利、提取盈余公积后留存下的收益,用于以后年度处理,可以用作公司未来投资生产建设。由此可以看出苏泊尔公司的发展能力相对稳定。

(五)现金流量质量分析

1.经营活动产生的现金流量净额分析:苏泊尔的经营活动产生的现金流量净额在2019年下降了将近13.94%,2020年则又增长了19.82%。结合近些年苏泊尔的业务收入和应收账款,可知经营活动产生的现金流量净额与业务收入和应收账款呈反向变动,这说明苏泊尔虽然在业务收入中的应收账款占比变大,但是其回收了以前年度的应收账款,增加了经营活动产生的现金流量净额。

2.投资活动产生的现金流量净额和筹资活动产生的现金流量净额分析:二者的净额都为负数,表明苏泊尔在对外扩张,为以后的发展和市场开拓做准备,投资活动和筹资活动也会进一步的提高其闲置资金的利用效率。并且这几年中,苏泊尔投资活动产生的现金流量净额增加速率很快,主要原因是当期理财投资收回增加所致。筹资活动产生的现金流量净额也逐年下降,主要是当期中现金分红和股票回购支出增加导致。

五、结论

第一,苏泊尔的流动资产比重较大,负债较少,企业的偿债能力较强。但负债较少说明其财务杠杆运用的效果不好,资金属于效率应该提升。第二,收疫情和新收入准则的影响,苏泊尔的营业收入总额下降,成本上升,存货周转率上涨幅度不大,盈利能力和营运受到影响。但其营业收入主要来源于主营产品,并且,由于受到控股股东SEB的积极影响,苏泊尔的境外业务量发展势头很好,收入质量有保障。第三,企业的未分配利润和净利润成长性较好,经营活动中产生的现金流量也较多,说明苏泊尔未来发展能力较好。第四,总体来说,苏泊尔的偿债能力和发展能力很好,营业收入下降大多是因为突发事件。因此,苏泊尔的经营质量还是令人满意的。

六、措施建议

第一,因为原材料价格的不稳定,所以需要和供应商保持良好关系,向上游发展前向一体化战略,节省成本,也可以提升信誉度,提高应付账款占比,合理运用现金流。第二,苏泊尔国际订单占比大,所以汇率幅度变化会对收益产生影响,建议要合理利用人民币套期保值工具,以减少外汇风险。第三,苏泊尔的负债较少,且比例一直在下降,所以要积极向银行等金融机构寻求贷款合作,加强财务杠杆的合理利用,适当调高负债的比率。第四,顺应实事,在保障线下的销量的同时,加强线上渠道的开拓与建设。第五,在疫情时期,由于海外订单一直是苏泊尔很有力的收入源泉,所以要加大和SEB公司的合作,积极开拓国外市场,强化对出口订单的管理和跟进工作,在国外市场上逐步建立和提高品牌形象,并不断提升高海外认知度。