水务公司收购经济效益分析

2022-07-25蒋伟华刘宇宁

蒋伟华 刘宇宁

(中冶生态环保集团有限公司, 北京 100028)

0 前言

收购环保产业链关联企业已成目前环保控股公司布局环保多产业的重要渠道之一。依据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》等文件,与生态环境质量密切相关的水处理产业发展空间巨大。某环保企业为目前以水处理为主要布局的集团化环保企业,拟投资100亿元并购两个水处理公司,以进一步扩大集团水处理能力。本文对并购水务资产带来的经营指标变动、产业影响进行了分析,并对比了投资水务公司项目与纯PPP投资项目的财务数据,通过实例分析对环保企业投资决策提供一定参考。

1 并购水务资产对经营指标的影响

1.1 测算条件

1.1.1 投资强度

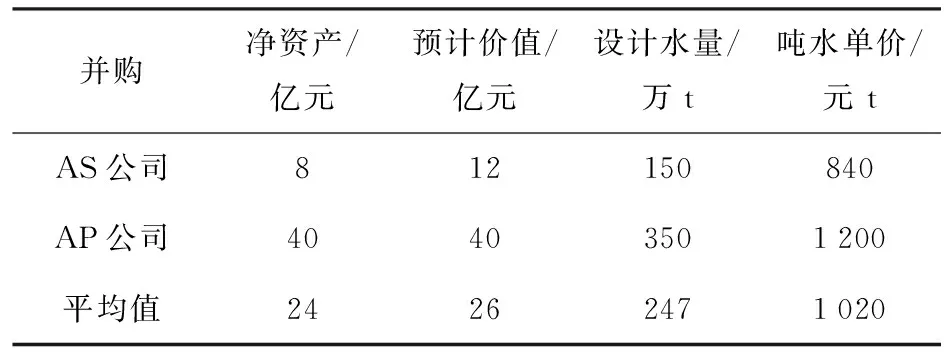

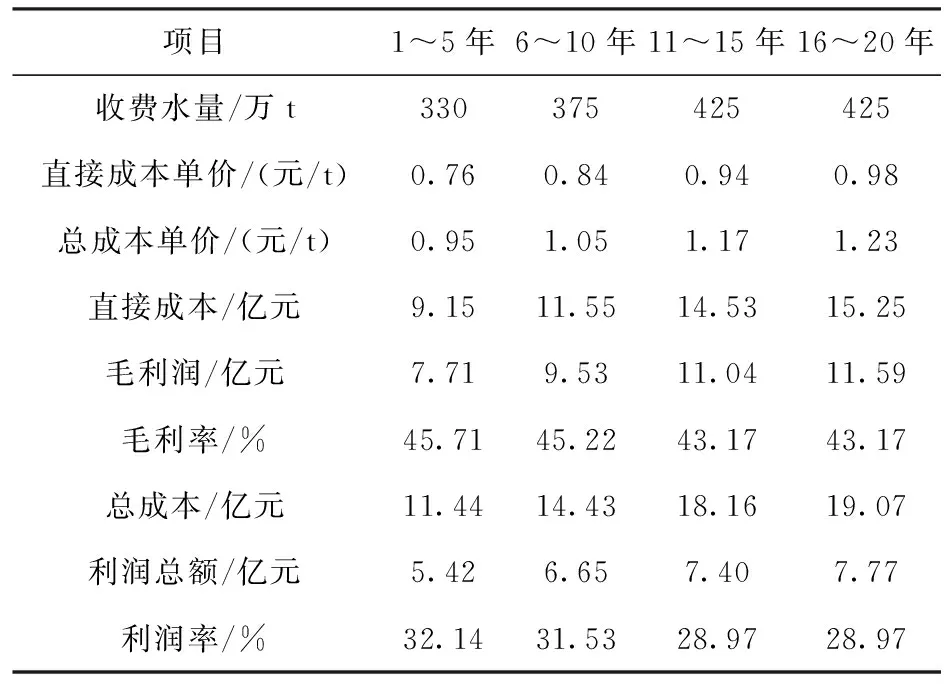

从行业来看[1-3],并购水处理项目加权平均投资强度为3 166元/t,预计2021年并购强度为2 500元/t;随着市场对环保产业的投资热度持续提高,预计2025年投资强度增加至3 800元/t。根据近期市场潜在并购项目测算,预计单吨水并购成本为1 020元(表1)。由于潜在并购项目没有进行评估,参考市场普遍投资意愿,按照2 000元/t投资强度进行测算,在当前假设条件下投资100亿元,可增加水处理规模500万t。

表1 市场潜在项目并购强度

1.1.2 实际处理水量

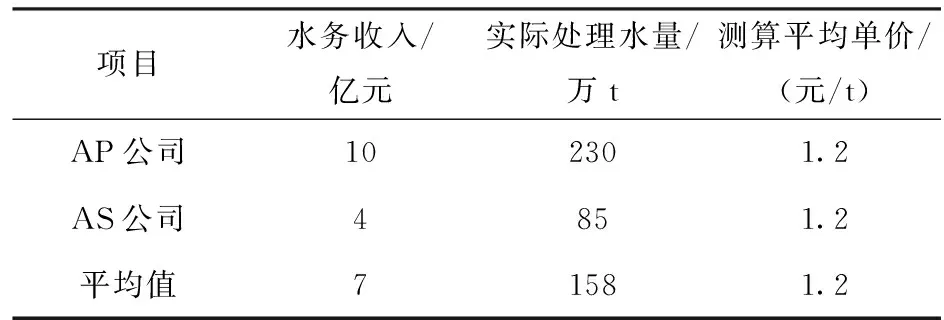

根据市场潜在并购项目实际处理水量预估,并购当年取平均数值63%为生产负荷率(表2);随着用水客户增加,生产负荷率逐年上升,设定5年后并购标的生产负荷率提升至75%,10年后提升至85%,并保持稳定。

表2 实际处理规模预估

1.1.3 平均水价

平均水价受当地物价水平以及实际处理水质的影响较大。经测算,目前某环保企业旗下各水务公司收费水单价平均为1.6元/t,处于市场中上游水平。预估水价取潜在收购项目和目前存量收费水价测算平均值,约为1.4元/t(表3)。

表3 测算收费水价

1.1.4 成本单价

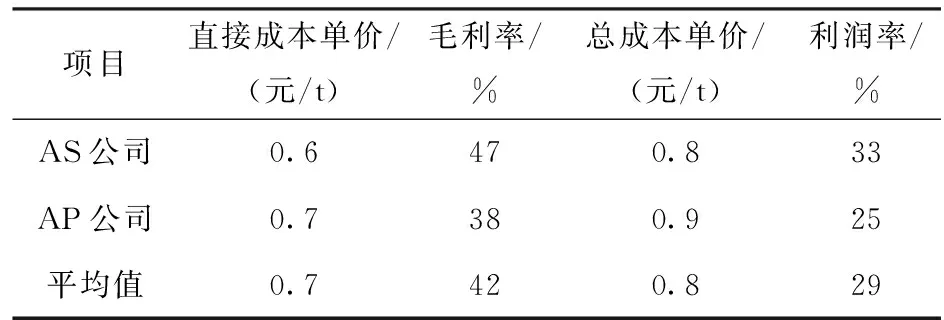

目前某环保企业旗下各家水务公司直接平均成本0.8元/t,毛利率47%,平均总成本为1元/t,利润率33%,处于行业较好水平。取市场潜在并购项目和目前存量平均值测算(表4),直接成本单价为0.76元/t,总成本单价为0.95元/t。

表4 水处理成本单价

1.1.5 现金流

2020年某环保企业旗下各家水务公司现金盈余保障倍数为1.6倍,处于行业类优秀水平。市场潜在并购标AP公司和AS公司的现金盈余保障倍数分别为1.3倍、1.2倍,平均值为1.25倍。

1.1.6 运营年限

一般水处理公司特许经营年限为25年或30年,企业运营时间相对较长,平均剩余特许经营年限为20年。

1.1.7 资金筹措

并购一般使用贷款,期限一般为5年,贷款金额不超过总投资的60%,贷款利率较高,目前贷款利率为4.9%,也可使用短期借款周转,贷款比例80%,平均贷款利率为3.85%。测算取两者中间值,贷款利率为4%,贷款比例为70%。

1.1.8 资产负债规模

根据潜在并购项目资产和负债,预估每百万吨水务业务增加资产23万元,增加负债12亿元,资产负债率为52%(表5)。投资100亿元,500万t设计处理规模预计增加资产114亿元,负债59亿元。带息负债规模约占资产规模的26%,预计水务资产自身带息负债规模30亿元。

表5 预计资产规模情况

1.2 测算结果

1)按照100亿元投资规模测算,某环保企业并购公司增加资产114亿元,负债59亿元,本部增加带息负债60亿元,水务公司自身带息负债30亿元。增加合并口径资产199亿元、负债119亿元、合并口径带息负债规模90亿元。某环保企业当前的资产负债率为55%,由于并购使用银行借款导致本部资产负债率增加,即使股东增资后,资产负债率仍上升至60%。

2)应收账款和存货占资产比值15%左右,预计合并口径增加两金17亿元,应收账款占资产比值11%左右,预计增加合并口径应收账款12亿元。

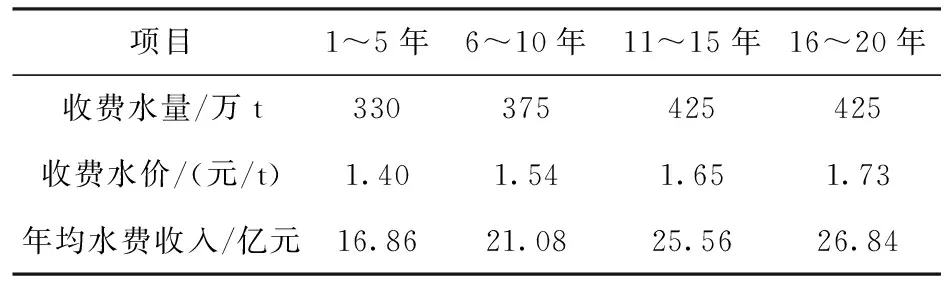

3)平均收费水价为1.4元/t,考虑水费随物价水平增长情况,预计在20年运营周期内实现水费收入452亿元,平均年形成营业收入为23亿元,前5年由于水价、生产负荷率相对较低,年均营业收入约为17亿元(表6)。

表6 预计收入情况

4)直接成本单价0.76元/t,总成本单价0.95元/t,考虑物价水平上升等因素,随着收费水价调整,成本随之调整。考虑到物价上涨对成本的直接影响,水费调价相对滞后,因此单吨水价上涨幅度高于水费上涨幅度。20年平均毛利润10亿元,毛利率44%;利润总额7亿元,利润率30%(表7)。考虑本部借款60亿元,则贷款周期11年,本金逐年偿还,贷款周期内合并报表平均每年减少利润1.4亿元。

表7 预计利润情况

5)按照1.25倍现金盈余保障倍数测算,预计每年经营活动产生的现金流量净额为6.4亿元(表8)。

表8 经营活动产生的现金流量净额情况

6)水处理公司用工受单体水处理规模以及区域集中度影响较大,某环保企业旗下各家水务公司现有人员400人,平均万吨水用工4人,市场普遍万吨水用工5人左右。预计并购500万吨水处理能力公司增加员工2 500人。

1.3 影响经营指标的关键要素

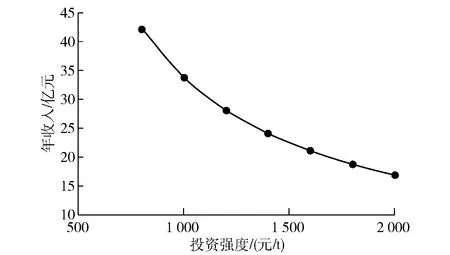

1)水处理能力对收入的影响如图1所示。按照1.4元/t水费,实际处理负荷66%,随着吨水投资降低,年收入呈曲线上涨。

图1 吨水投资强度对年收入的影响

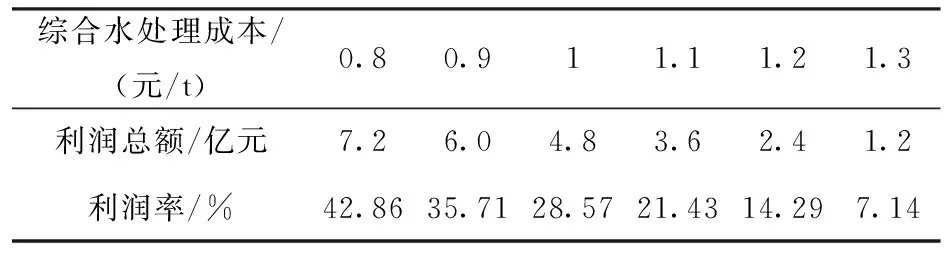

2)吨水价格和成本对收入和利润的影响见表9。吨水单价每上升10%,增加收入10%;吨水成本每下降10%,利润上升10%。

表9 综合水处理成本

3)水价调整机制一般与当地物价水平挂钩,调价条件在特许经营权协议中有明确约定。与政府建立良好的协调沟通机制,及时按照协议约定调整水价是未来水处理公司保持收入和利润增长的关键。

4)水处理负荷率与区域人口数量、企业耗水量等因素直接相关。经济发展好的地区,制定了良好的市政规划,水处理公司负荷率保持较高水平,能够有效提升公司收入。此外,经济发展带来用水的增长,以及对污水排放要求的提高,使得经济发展快速地区的污水处理厂改扩建的机会多,能够增加PPP/BOT投资项目机会,从而提高公司建设施工收入和利润。

2 并购水务资产后的其他影响

2.1 增加BOT/PPP项目投资机会

随着对国家对环保行业投资力度加大,各地区对污水排放水质的要求持续提高[4]。以某环保企业旗下各家水务公司为例,每年现有水务公司扩容和提标改造带来的BOT项目4亿元左右,相当于水治理形成的收入的80%。一般市场上成熟的污水治理企业每年扩容和提标改造项目形成的收入与水治理形成的收入相当。按照80%的规模比例测算,100亿元投资新增每年的BOT/PPP项目投资机会20亿元左右[5],可形成收入20亿元,这部分收入的利润率为15%左右,每年增加利润总额3亿元。

2.2 降低整体经营成本

在县域或市域形成片区效应后,水务公司可以有效降低用工人数,降低整体经营成本[6]。同时水务公司提供水处理服务的付款方为地方政府,日常经营主要与地方政府和住建、环保等部门联系,形成片区经营规模后,也能为集团公司其他的环保资源项目开拓提供条件,降低各地区开拓市场的营销成本。

3 投资水务公司与PPP投资项目的财务对比

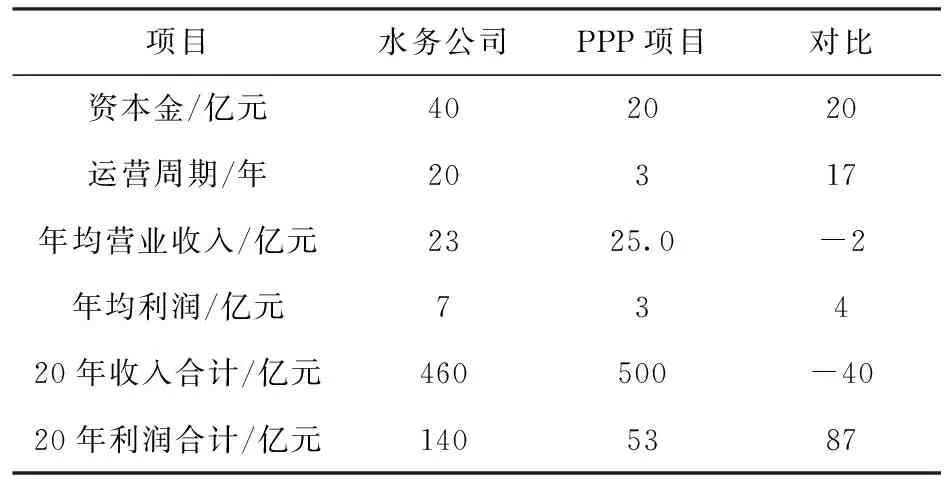

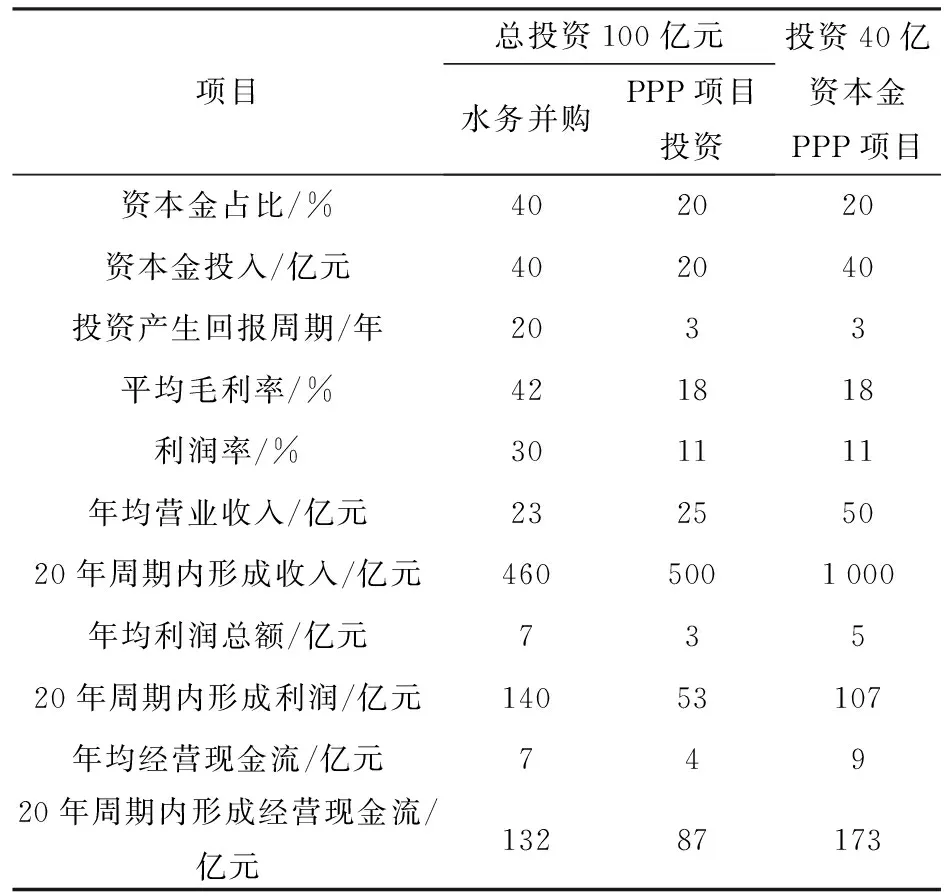

总投资100亿元,若PPP项目预计使用资本金20亿元(表10),按照总投资75%的合同转化率,建设期形成内形成营业收入75亿元;按照11%的利润率,形成8亿元利润,经营活动流入13亿元。按照PPP项目3年完工测算,每年形成收入25亿元、利润2.6亿元、经营活动现金净流入4.3亿元。投资PPP项目与投资水务公司相比,年均收入高2亿元,年均利润低4亿元;20年水务运营周期合计收入多40亿元,合计利润少87亿元。

表10 水务公司投资与PPP项目比较

按照投资水务公司[7]和PPP项目资本金投资同为40亿元测算,结果见表11。投资PPP项目与投资水务公司相比,营业收入年均高27亿元,利润低2亿元,20年周期合计收入高540亿元,合计利润低33亿元。

表11 水务公司投资与PPP项目比较

运营周期20年,仅计算水处理形成收入,运营期内年均增加合并报表收入23亿元,利润总额7亿元,平均毛利率42%,利润率30%,收入利润稳定,项目产生的经营风险较小;年均增加合并报表经营活动产生的现金流量净额为6.6亿元;增加合并口径资产199亿元、带息负债90亿元。此外,预计每年还能带来新增BOT/PPP项目投资20亿元,形成收入20亿元、利润3亿元。影响当期指标的关键是并购标的的水处理能力、吨水价格和成本;影响长远指标的关键是未来水费调价机制和空间、所在区域的经济发展空间。

与单纯投资PPP投资项目相比[8-10],投资并购水处理公司的毛利润和利润高,同样周期内能够产生的利润更高,营业收入略低,投资回收期长(表12)。

表12 投资水务项目与PPP项目对比

4 结束语

综合以上情况,在同样投资金额情况下,投资水务公司毛利率、利润率高,因此带来的长期整体利润更高;长期收入稳定,增长主要依靠水价调整和改扩建,产生的营业收入较少;资产方面,由于水务运营属于重资产行业,需要合并报表带来收入和利润,合并报表资产总额增加较快,对资产周转率会有较大的影响。PPP投资项目则适合战略倾向于轻资产短平快类型的企业。