人民币汇率对中国与东南亚五国双边贸易的影响——基于邻国汇率效应和中心汇率效应

2022-07-23张晴

张 晴

(江南大学商学院,江苏 无锡 214122)

一、引言

2014年,人民币一改此前近十年总体持续升值的态势,人民币汇率在2015年8月11日汇率改革后更是在波动中贬值,过去五年人民币汇率经历了四贬四升,反映人民币汇率步入了双向波动的“新常态”。可以肯定的是,随着人民币汇率形成机制的稳步推行,人民币汇率的波动幅度将进一步扩大。

与此同时,在“一带一路”建设实施的八年时间里,中国国际贸易稳步增长,与“一带一路”沿线国家之间的国际经贸合作不断加深,国际贸易发展逐步进入新阶段。需知推进“一带一路”建设以实现国家间合作共赢任重而道远。“一带一路”沿线国家中存在众多的中小国家,其与中国之间未来的贸易潜力不可小觑。同时,“一带一路”沿线国家具有地理临近、贸易联动等特点,因此双边贸易还受到第三国汇率变化的影响。

在经济全球化和中国经济进入增速较低的“新常态”的形式下,在考虑邻国汇率和区域中心国家汇率变动影响的基础上,研究人民币汇率变动对中国与“一带一路”沿线国家双边贸易的影响,以力求寻找新的经济增长点具有重要的现实意义。

二、文献综述

1.汇率对贸易影响的研究

在汇率变动对进出口贸易影响的方面,国内外已经做出了丰富且成熟的研究。研究内容大致从研究汇率对一国进出口贸易总量的影响,到研究汇率对两国双边贸易的影响,再转到微观层面上的汇率对具体行业、商品贸易的影响。研究角度从早期的马歇尔—勒纳条件是否成立到J曲效应是否存在。其中的研究方法也不断创新,由时间序列分析法变为面板数据模型分析方法。

近年来,许多国内学者也进行了有关汇率对贸易影响的研究。卢向前和戴国强(2005) 研究发现人民币对世界主要货币的加权实际汇率对中国进出口贸易存在J曲效应。曹阳和李剑武(2006)研究发现,长期来看,人民币汇率波动会抑制出口而促进进口。谷宇和高铁梅(2007)研究发现人民币汇率波动对贸易的作用在短期和长期有所不同。杨广青和杜海鹏(2015)关注到中国与“一带一路”沿线国家的贸易受人民币汇率水平变化和波动幅度的影响。

2.第三国汇率效应对贸易影响的研究

第三国效应,是指本国对某一特定国家的出口受本国对该特定国家的所有竞争性国家(这些国家同样从本国进口)出口的影响程度(Anderson 和van Wincoop,2003)。Cushman(1986)最早指出第三国效应是抑制国际贸易因素中不可忽略的一部分,如果不考虑第三国效应会使得双边贸易风险被夸大。近几年,国内学者同样关注到了第三国效应对贸易的影响。最早,周晔和雷云芳(2013)在中美韩三角贸易的基础上,研究第三国效应对中国出口的影响。王雪、胡未名和杨海生(2016)基于双边贸易数据的实证研究表明第三国效应影响显著。

根据已有文献研究,邻国效应与中心效应同属于第三国效应。在研究邻国效应方面,曹伟、言方荣和鲍曙明(2016)将邻国效应引入汇率与贸易关系理论框架,研究发现邻国汇率对双边贸易的影响普遍高于汇率变动的影响,且邻国效应普遍表现为“竞争抑制”关系。曹伟和林守武(2017)侧重邻国汇率效应,研究表明,中国同东南亚五国双边贸易受双边汇率和邻国汇率的水平变化影响较小,但受其波动幅度影响较大。近期,有关邻国汇率效应的研究涌现。李雄师等(2019)研究表明邻国汇率效应与邻国贸易效应在整体层面和行业层面的影响大小有异,且中国与“一带一路”沿线国家是“互利共赢”的共生关系。郭树华等(2021)认为邻国汇率变动对中国向“一带一路”沿线国家出口贸易有显著负向影响,且“一带一路”沿线各地区间以及各行业间均存在明显的异质性。

在研究中心效应方面,郑平(2018)开创性地同时研究邻国效应和中心效应对双边贸易的影响,研究表明邻国效应在所有区域都十分显著,当期表现为“竞争抑制”,下一期会有所调整,中心效应整体上表现为溢出效应。朱泽燕(2020)侧重研究邻国贸易效应和中心贸易效应对中国同东盟各国的影响,研究表明邻国贸易额的增加能够促进中国与该国的贸易往来,短期中心效应正向影响,且幅度较小,长期中心效应表现为“竞争抑制”。

3.综述

综合现有文献,国内外学者在汇率影响贸易方面的研究成果日益丰富,理论框架日益成熟。在经济全球化和区域经济一体化的发展趋势下,在国外已有的第三国效应研究内容的基础上,分别提出邻国效应和中心效应,并将两者结合,研究其对中国与“一带一路”沿线国家双边贸易的影响,但目前该方面的研究仍较少。

本文与现有文献相比,创新点有以下几点:

第一,本文侧重同时研究邻国汇率效应和中心汇率效应对中国与东南亚五国双边贸易的影响。虽然本文与朱泽燕(2020)均综合考虑邻国效应和中心效应对双边贸易影响的内容,但其内容侧重研究邻国贸易效应和中心贸易效应。根据曹伟和林守武(2017)中对邻国贸易效应和邻国汇率效应的定义,即邻国贸易效应是指中国与某一特定国家的双边贸易受中国与该国的邻国双边贸易影响的程度,而邻国汇率效应是指中国与某一特定国家的双边贸易受中国与该国的邻国双边汇率变动影响的程度。根据以上邻国效应的定义,本文提出中心效应的两类定义,即中心贸易效应是指中国与某一特定国家的双边贸易受中国与该国所在区域的中心国家双边贸易影响的程度,中心汇率效应是指中国与某一特定国家的双边贸易受中国与该国所在区域的中心国家双边汇率变动影响的程度。第二,本文在曹伟等(2016)、郑平(2018)、朱泽燕(2020)等建立的模型的基础上,对模型中的邻国效应和中心效应部分的变量进行一定的调整,用汇率的相关形式替代贸易额的相关形式,以达到分析邻国汇率效应和中心汇率效应对双边贸易影响的目的。第三,本文同时考虑了邻国效应及中心效应的长期和短期影响。郑平(2018)、朱泽燕(2020)在同时考虑了邻国效应和中心效应的基础上,关注了中心效应的长短期影响,本文在此基础上,增加了对邻国汇率效应的长短期影响的分析。

三、理论分析

1.作用机制分析

(1)邻国汇率效应

根据郭树华(2021)的研究,邻国汇率效应有三个作用机理,即替代效应、联动效应、预期效应。其中,替代效应是指邻国间交易成本接近、产品具有高度替代性,中国对一国的出口减少,可以转而增加对其邻国的出口。联动效应是指一国的汇率变动,其邻国的汇率将同向变动,但变动幅度不定,变动相同幅度则两国贸易情况相对不变,变动幅度不同则会出现进出口贸易的差异。预期效应是指一国的汇率变动,中国的厂商预期其邻国的汇率将同向变动,因此提前对其邻国采取增加进口或出口的行动。

分析短期影响,在替代效应的作用下,即产品具有高度替代性,当人民币相对升值时,中国对贸易国的邻国的进口将增加,出口将减少,对邻国的进口增加和出口减少,将反向作用于贸易国,即中国对贸易国的进口减少而出口增加。

分析长期影响,考虑到汇率联动调整的滞后性,在联动效应和预期效应的基础上,当人民币相对贸易国邻国货币在升值时,贸易国由于联动作用将相对贬值,因此,长期来看,中国对贸易国的进口增加而出口减少。

(2)中心汇率效应

根据郑平(2018)提出的概念“溢出效应”和“竞争抑制”,即“溢出效应”表现为中心汇率效应对进出口贸易具有正向影响,“竞争抑制”表现为中心汇率效应对进出口贸易均产生负向影响。

具体来看,分析中心汇率效应在短期的作用机制。中心国家汇率上升,即人民币相对新加坡元升值,根据一般性汇率作用理论,中国将增加从新加坡进口,而减少对新加坡出口。在中心国家货币相对贬值的情况下,考虑其余四国受中心国家的带动作用,人们预期其余四国的汇率将相对贬值,这将在一定程度上刺激人民的消费需求,因此总体来看,中国从东南亚五国的进口额将增加。同时,由于新加坡的经济开放程度高且是其所在区域内的金融中心,因此中国出口商考虑到与新加坡客户的长久合作关系,对新加坡出口减少的程度将减轻,而短期内为了把握住汇率升值带来的市场优势,将增加对其他四国的出口,因此新加坡元的相对贬值会在短期内对周围国家产生积极的辐射作用。

考虑长期影响。虽然人民币相对新加坡元升值在短期内会产生刺激国内进口需求的效果,但考虑边际效应递减原理,长期来看,国内的进口需求会疲软,在增加从新加坡进口的同时,将减少从其余四国进口,因此总体来看,中心汇率效应在长期对中国从东南亚五国的进口将起到抑制作用。同时,新加坡元相对贬值,新加坡作为东南亚区域的中心国家,其汇率变动必将引起一定的带动效应,长期来看,其余四国的汇率优势将逐渐减弱,因此中心汇率效应在长期对中国向东南亚五国的出口产生负向影响。

2.提出研究假设

根据分析邻国汇率效应和中心汇率效应在短期和长期对中国同东南亚五国双边贸易作用机制的分析,初步提出邻国汇率效应和中心汇率效应对中国同东南亚五国双边进出口贸易影响的假设:

其一,邻国汇率效应在长短期的影响方向相反。邻国汇率效应在短期受替代效应影响将抑制中国同贸易国的进口而促进中国同贸易国的出口,长期而言,在联动效应和预期效应的作用下,邻国汇率效应将增加中国同贸易国的进口而减少中国同贸易国的出口。

其二,中心汇率效应在长短期的影响方向相同。短期中心汇率效应对中国同其余东南亚四国的进出口贸易表现为“溢出效应”而长期中心汇率效应表现为“竞争抑制”。

四、数据处理和模型构建

1.变量选取和数据处理

(1)变量选取

本文关注未来与中国具有巨大贸易潜力的“一带一路”沿线的中小国家,因此选择东南亚五国(新加坡、马来西亚、泰国、印度尼西亚、菲律宾)作为研究对象,考虑到新冠疫情暴发对相关数据产生不稳定影响的可能性,因此选择样本区间为2008年1月至2019年11月共143个月度。

根据Reinhart(1995)以及Baek(2013)对双边贸易的研究,可以得出贸易受本国与贸易伙伴国双边汇率及两国收入水平的影响,同时,通过对已有相关研究的整理,可知使用双边实际汇率和两国收入水平作为变量较为常见,因此本文在考虑邻国汇率效应和中心汇率效应这两个研究对象的基础上,选取双边实际汇率、某国收入水平、邻国汇率、中心国家汇率四个变量作为解释变量。

(2)数据处理

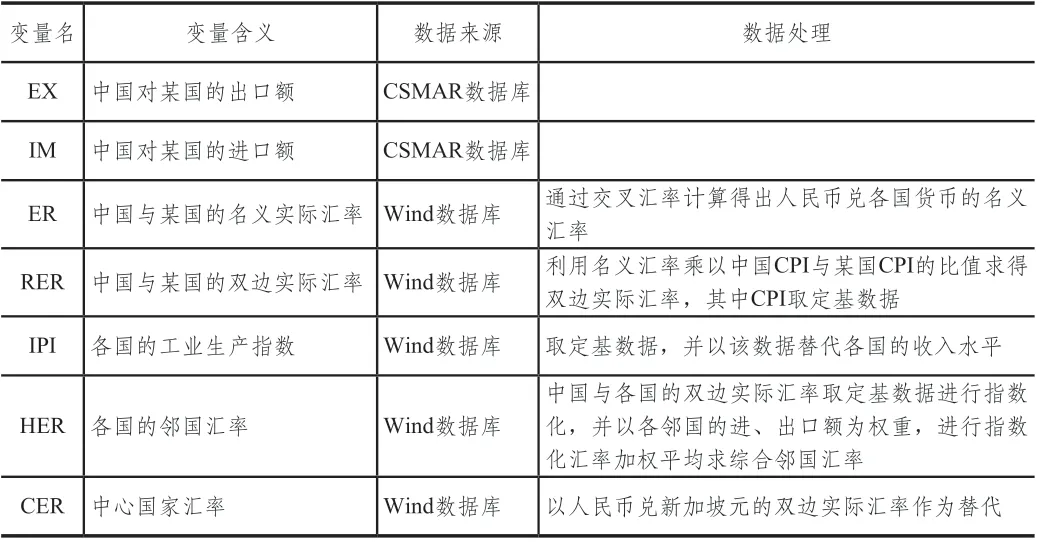

具体的变量数据来源和处理如表1所示。

表1 数据预处理

变量说明:

①RER表示双边实际汇率,根据人民币与美元的双边汇率及东南亚五国货币与美元的双边汇率,换算得到人民币与这些国家的双边汇率,同时将其乘以中国月度CPI与各国CPI之比,得到人民币与这些国家货币的双边实际汇率。其中CPI数据是以2008年1月为基期的定基数据。

②由于没有公开的月度GDP,本文遵照一般文献做法(卢向前和戴国强,2005)用国家月度工业生产指数作为月度GDP的替代变量,表示各国的收入水平。

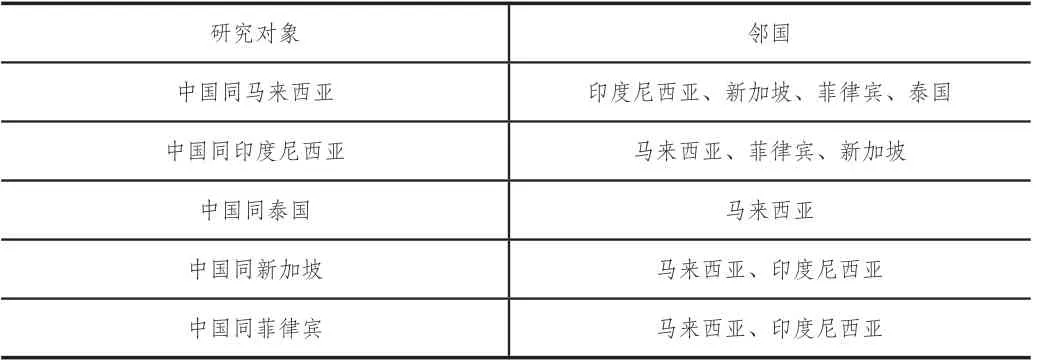

2.确定各国邻国和中心国家

根据世界地图显示,选择东南亚五国各自的邻国,中国与东南亚五国进行双边贸易时各国的邻国如表2所示。

表2 中国同东南亚五国贸易的邻国

确定东南亚五国所在区域的中心国家为新加坡。新加坡是本区域唯一的发达国家,经济开放程度高,资本自由流动程度高,对于本区域内的国家的对外贸易具有辐射作用。同时通过对2008年1月至2019年11月的月度中国同东南亚五国贸易量的计算,中国同新加坡月均贸易比重占27.55%,新加坡同中国贸易量最高。因此考虑其经济发达和同中国贸易量密切等优势,选择新加坡为中心国家。

3.模型构建

本文沿用曹伟等(2016)、郑平(2018)、朱泽燕(2020)等文献思路,将空间计量的思想引入汇率与贸易关系理论框架,建立人民币汇率、邻国效应和中心效应对中国与东南亚五国双边贸易影响的模型。

根据Reinhart(1995)以及Baek(2013)建立的模型,可以得出贸易受本国与贸易伙伴国双边汇率及两国收入水平的影响。沿用两者的思想,在考虑邻国效应和中心效应的基础上,建立汇率对贸易影响的理论模型:

(1)式表明,中国对某国的出口需求受以下几个变量影响:贸易伙伴国收入水平、中国与该国的双边实际汇率水平、邻国汇率水平以及中心国家汇率水平。(2)式表明,中国对某国的进口需求受以下几个变量影响:中国国民收入水平、中国与该国的双边实际汇率水平、邻国汇率水平以及中心国家汇率水平。

考虑邻国效应和中心效应的作用机制,即邻国汇率效应是中国的某贸易伙伴国的多边邻国汇率综合作用的结果,中心汇率效应是中国的某贸易伙伴国所在区域的中心国家汇率单向作用的结果。由此可以分析,邻国汇率效应作用于中国同东南亚五国的双边贸易,而中心汇率效应实际作用于除中心国家外其他四国同中国的双边贸易,因此建立五国模型和四国模型以分别研究邻国汇率效应和中心汇率效应。

在此基础上,建立考虑中心汇率效应的进出口模型:

建立考虑中心汇率效应的进出口模型:

HERit表示邻国汇率,借鉴曹伟和林守武(2017)关于邻国汇率的计算,即以i国邻国中的各国与中国的贸易额的占比为权重,乘以中国与该特定国家邻国中的各国指数化的双边汇率,其中出口模型中以中国与i国的出口额为权重,进口模型中以中国与i国的进口额为权重。CERit表示中心国家汇率,在本文中,该变量用新加坡汇率表示。

五、实证分析

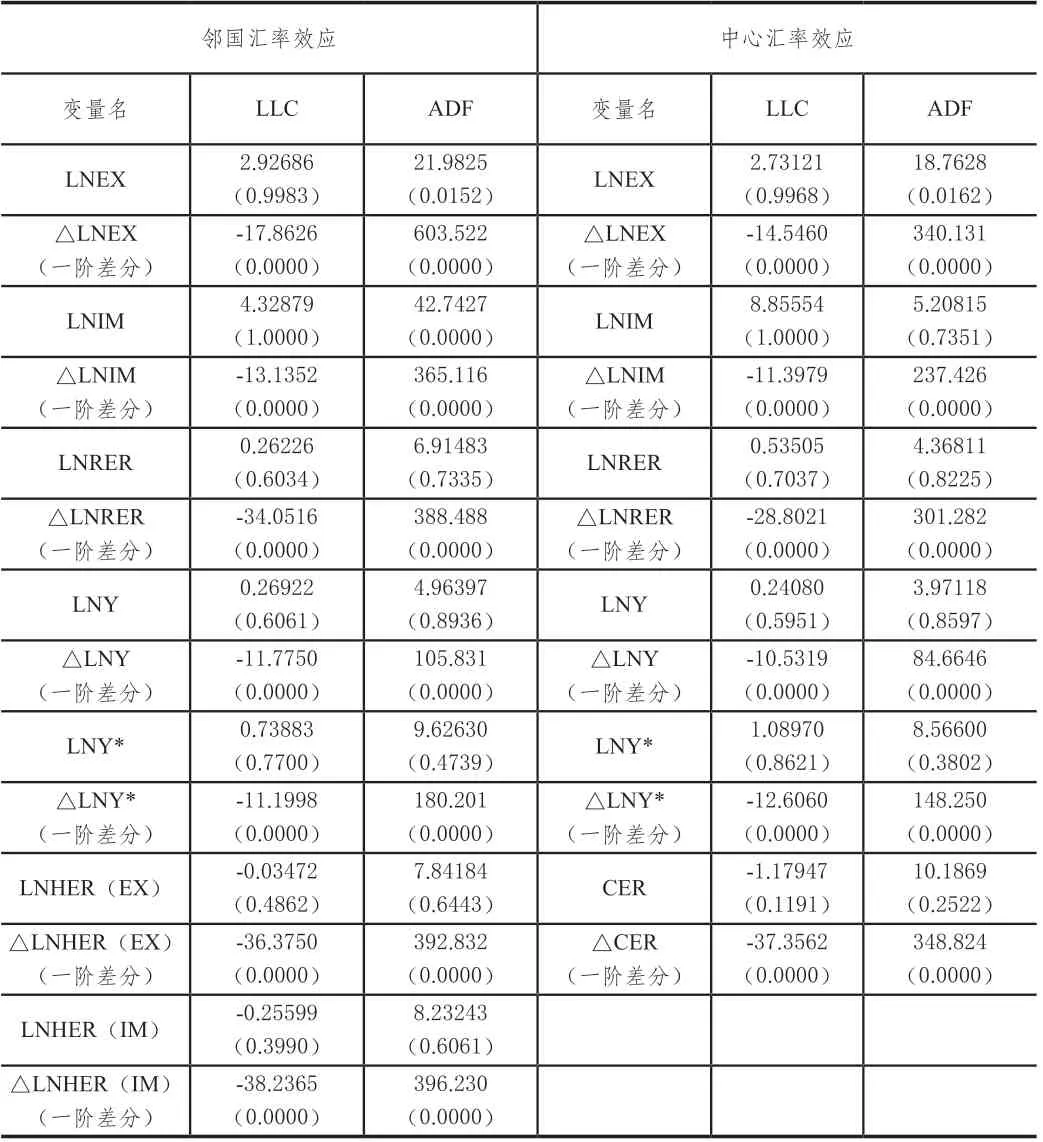

1.平稳性检验

在进行实证分析之前,为保持各变量的平稳性,避免出现伪回归现象,需要对各变量做单位根检验。为降低变量尺度、缓解异方差性影响,本文拟将变量取对数处理进行实证分析。因此本文采用LLC和ADF这两种经常应用的检验方法对EX、IM、RER、Y、HER、CER等变量的对数形式进行单位根检验。同时由于对邻国汇率效应和中心汇率效应研究的截面数有所不同,因此分别两部分进行单位根检验。结果如表3所示。

表3 单位根检验结果

检验结果表明变量LNIM、LNEX、LNY*、LNY、LNRER、LNHER(EX)、LNHER(IM)、LNCER均为非平稳序列,经一阶差分后,各变量均为平稳序列。由于变量经一阶差分后其经济含义会发生变化,例如EX表示中国对各国的出口额,△EX表示中国对各国的出口额变化量,考虑到本文研究目的,因此继续对各变量进行协整检验。

2.协整检验

协整的意义是检验回归方程所描述的因果关系是否是伪回归,即检验变量之间是否存在稳定的关系。由于各变量均为一阶单整,符合协整检验的前提,即各变量同阶单整,因此,分别对出口模型和进口模型做协整检验。

本文采用以残差为基础的EG法进行协整检验。在出口模型中,对LNEX、LNRER、LNY*、LNHER(EX)、LNCER进行协整回归,并取其中的残差序列进行ADF检验,进口模型同理。协整检验结果如表4所示。

表4 协整检验结果

根据协整检验结果,邻国汇率效应和中心汇率效应的进出口模型ADF值对应的p值小于0.05,因此协整检验均通过,说明变量之间存在协整关系。因此,在实证分析时引入原变量,经济意义符合研究目的。

3.确定面板数据模型

表5 F检验结果

根据检验结果,在5%的显著性水平下,出口模型和进口模型的F值均大于临界值,拒绝原假设,即存在个体效应,均选择个体固定效应模型。

4.回归分析

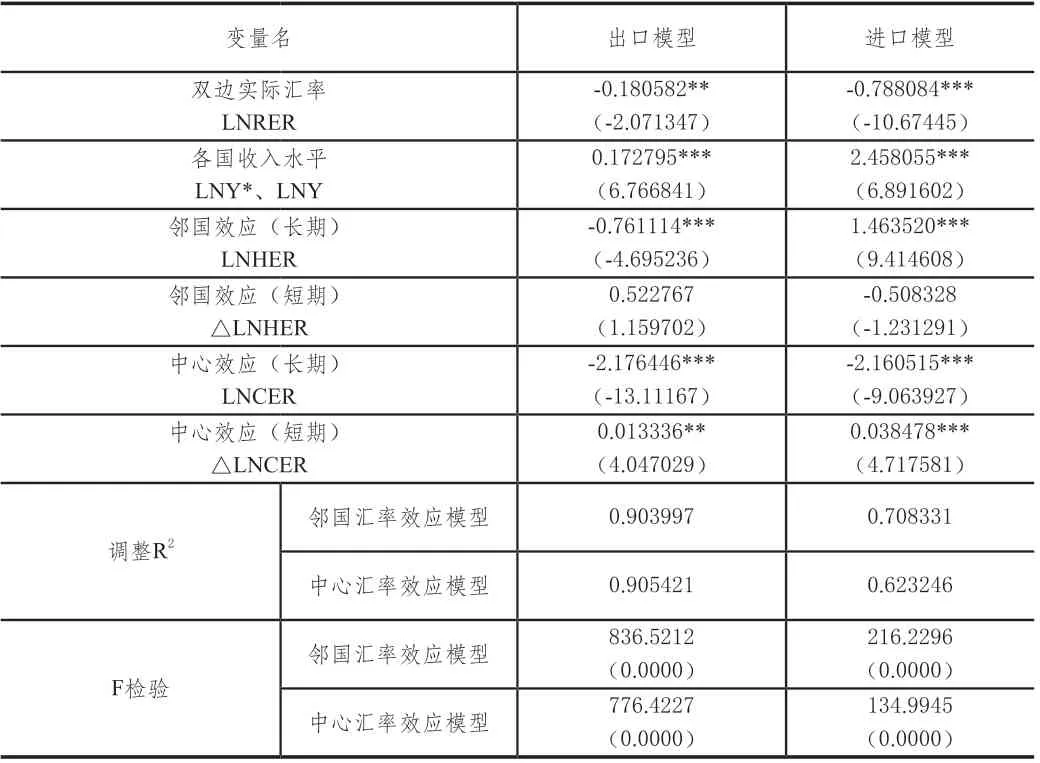

本文采用固定效应模型,分析双边实际汇率、收入水平、邻国汇率、中心国家汇率对中国与东南亚五国贸易的影响。回归结果如表6所示。其中,双边实际汇率、各国收入水平、长短期的邻国效应数据来自五国模型,长短期的中心效应数据来自四国模型。整体来看,出口贸易模型和进口贸易模型的F检验均通过,表明各变量总体对双边进出口贸易的影响显著,同时调整后的拟合优度分别超过90%和62%,说明出口模型和进口模型的解释程度均较高,其中出口模型的拟合度更优。

表6 回归结果

(1)实际汇率和工业生产指数

①双边实际汇率

双边实际汇率对中国向各国的进出口均起到抑制作用,且其在进出口模型中对贸易的影响都是高度显著的(在1%和5%水平上显著)。根据双边实际汇率的回归系数,即双边实际汇率每增加1%,中国对各国的出口额将平均减少0.18%,中国对各国的进口额将平均减少0.78%,相比较而言,双边实际汇率对进口的抑制作用高于对出口的抑制作用。

与已有研究结论相比较,本文实证结果与之有所出入。朱泽燕(2020)研究得出中国同东盟的双边实际汇率对双边进出口贸易均为促进作用,郑平(2018)研究得出中国同东南亚和南亚的双边实际汇率抑制双边出口贸易而促进双边进口贸易。实证结果存在差异的原因主要是样本空间和研究对象有所不同。

结合相关知识分析,当人民币对外升值时,理论上,中国对外出口将减少,中国进口将增加,与实证结果存在不相一致的情况。笔者分析认为,汇率的变动对贸易的影响存在滞后期的因素,当期汇率升值的贸易效果将在下期反映,因此本文实证结果并非与理论相矛盾。双边实际汇率对进出口贸易影响显著,表明双边实际汇率仍然是影响双边进出口贸易的重要因素。

②各国收入水平

各国收入水平对进出口贸易的影响显著(在1%水平上显著),表明中国经济增长、国民收入水平的提高将对进口贸易产生较大影响,而东南亚五国各国的经济增长对其从中国进口的作用较大。该实证结果与朱泽燕(2020)的结论不相一致,朱泽燕(2020)的研究表明工业生产指数指标并不影响中国同东盟的双边进出口贸易。在除新加坡外的四国进出口模型中,各国收入对进出口贸易均不显著,该结果与朱泽燕(2020)的结论相一致。差异的存在,一定程度上反映出新加坡作为中心国家,其经济水平对中国同东南亚五国的双边进出口贸易起到重要作用。

各国收入水平对其进口贸易的作用方向表现出一致性,均为促进作用,表明本国收入增长会增加其对外进口。该结论与朱泽燕(2020)的研究相反。根据理论分析,本国收入增加,将促使本国消费信心增加,进口需求会有所增加。因此本文结论符合理论解释。具体而言,中国工业生产指数每上升1%,中国从东南亚五国进口额将增加2.46%,东南亚五国的工业生产指数每上升1%,中国对其出口将增加0.17%。中国经济水平较东南亚五国经济水平对双边贸易的影响更大,符合中国经济体量大从而影响更大的理论解释。

(2)邻国汇率效应和中心汇率效应

根据回归结果,整理邻国效应和中心效应的系数符号如表6所示。

表6 邻国效应、中心效应系数符号

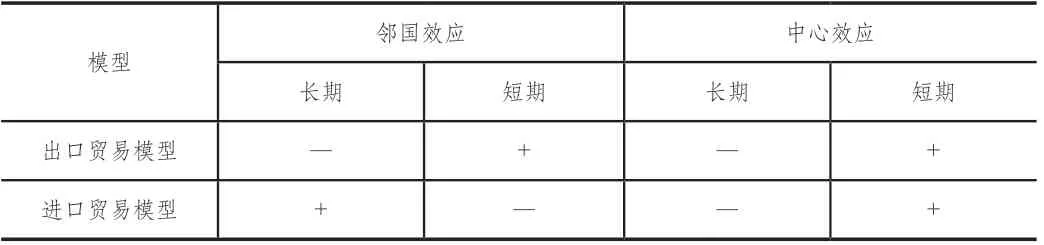

①邻国效应

长期邻国效应在中国与东南亚五国的进出口贸易中均表现为高度显著(在1%水平上显著)。在作用方向上相反,即长期来看,邻国汇率对中国向东南亚五国的出口具有抑制作用,对进口具有促进作用,且促进作用更强。在邻国效应对中国与东南亚五国进出口贸易的短期作用方面,其影响均不显著,且与长期影响的作用方向正相反,邻国效应在短期对出口具有促进作用,对进口具有抑制作用,促进作用略强。邻国效应对进出口贸易的影响短期不显著而长期显著。主要是由于汇率作用具有一定的滞后性,汇率当期变化而贸易调整不充分。

本文的实证结果验证了本文提出的研究假设,即邻国汇率效应在短期受替代效应影响将抑制中国同贸易国的进口而促进中国同贸易国的出口,长期而言,在联动效应和预期效应的作用下,邻国汇率效应将增加中国同贸易国进口而减少中国同贸易国出口。

与已有相关研究结论相比较,郭树华等(2021)的研究表明邻国汇率变动对中国向“一带一路”沿线国家出口贸易有显著负向影响,曹伟和林守武(2017)的研究表明邻国汇率波动对中国与各国双边贸易的影响存在显著不同,本文综合考虑长短期影响,并可用郭树华(2021)提出的替代效应、联动效应、预期效应进行解释。

②中心效应

中心汇率效应对中国与东南亚五国的双边进出口贸易在短期和长期都具有显著影响(在1%和5%水平上显著)。同时,在作用方向方面,中心汇率效应在短期对进出口贸易均具有正向影响,在长期对进出口贸易均产生负向影响。

本文实证结果能够验证本文研究假设,即短期中心汇率效应对中国同除新加坡外其余东南亚四国的进出口贸易表现为“溢出效应”而长期中心汇率效应对进出口贸易表现为“竞争抑制”。

在中心效应的作用方向和影响显著性两个方面,本文的实证结果均与朱泽燕(2020)相一致,且与朱泽燕(2020)研究中进出口模型的长短期中心效应的系数绝对值大小高度相似的特点相一致。朱泽燕(2020)更侧重中心国家贸易额对进出口贸易的影响,而本文更关注中心国家汇率对中国与东南亚五国进出口贸易的影响,说明长短期中心效应不论是在贸易方面还是汇率方面,对中国同其余国家的双边进出口贸易的影响均显著且方向相同,但影响程度不同。

六、结论

本文在已有文献的基础上,在传统的汇率影响贸易的模型中纳入对邻国汇率效应和中心汇率效应的研究,同时创新性地分析邻国汇率效应和中心汇率效应对双边贸易的长短期影响。选取东南亚五国构建空间面板模型,采用固定效应模型,做相关的实证分析。

1.变量对贸易的作用方向

出口模型中,双边实际汇率、长期邻国汇率效应、长期中心汇率效应对中国向东南亚五国的出口具有抑制作用,而各国收入水平、短期邻国汇率效应和短期中心汇率效应起到促进作用。进口模型中,长期邻国汇率效应、短期邻国汇率效应的作用方向与出口模型有异。

2.变量的显著性水平

各变量各自在进出口模型中的显著性水平一致。双边实际汇率、各国收入水平、长期邻国汇率效应、短期中心汇率效应和长期中心汇率效应在进出口模型中高度显著(在1%和5%水平下显著),短期邻国汇率效应在进出口模型中不显著。

3.变量对贸易的影响程度

综合来看,各变量中,对贸易影响程度最大的是长期中心汇率效应,对进出口贸易产生较强的抑制效果;长短期的邻国汇率效应对进出口的影响仅次其后;中国收入水平对进口模型的影响较大;短期中心效应的影响程度最小。

4.变量对进出口贸易影响程度的差异

各国收入水平对进出门贸易影响程度的差异最大,主要是中国经济体量大、影响力强的原因,具体来看,中国收入水平每上升1个单位,中国对东南亚五国的进口额将增加2.46个单位,东南亚五国收入水平每上升1个单位,中国对东南亚五国的出口额增加0.17个单位,存在2.29的差额。其余变量影响程度的差额均在1单位以内。

七、政策建议

1.双边贸易政策应充分考虑汇率货币联动性

在全球经济一体化和汇率双向波动常态化的背景下,习近平主席提出“一带一路”倡议,推进“一带一路”建设以进一步挖掘我国对外贸易潜力,保证中国经济的稳定发展。“一带一路”沿线国家地理邻近,经实证研究表明,东南亚五国具有一定的汇率联动性,政府宜应用该特点,制定符合时代性的双边贸易政策,以加强与东南亚五国的货币合作,挖掘中国经济的新增长点。

2.稳步推进人民币汇率改革

实证结果表明,双边实际汇率、邻国汇率和中心国家汇率对中国与东南亚五国的贸易具有重要影响。因此,在汇率市场化改革中,宜坚持渐进式方针,减少对汇率变化的干预,尽量保证市场在人民币汇率的形成和调整中发挥作用,推进双向波动的常态化,以避免单向大幅变动对贸易部门造成严重冲击。

3.加强与中心国家的合作,建立示范效应

长短期中心汇率效应对双边贸易的影响均显著,因此应予以重视。中心国家贸易开发度和经济地位高,在所在区域具有带动效应,中国可以优先采取有利于与中心国家合作共赢的贸易政策,并以中心国家为原点,发挥积极的辐射作用。

4.提高厂商的议价能力

根据实证分析得到的汇率对中国与东南亚五国的贸易特点,一定程度上反映了汇率变动将对中国厂商的贸易行为和商品定价产生影响,因此宜加快产业结构调整,注重产品创新,提高中国产品的国际竞争力,进而提高中国厂商的议价能力,获得国际贸易的主动权。

5.完善金融市场,防范汇率风险

汇率对双边贸易具有重要影响,汇率波动将对一国国际贸易产生巨大冲击。目前中国金融市场尚不成熟,因此宜注重金融衍生品的创新与使用,以保证中国对外贸易的持续稳定性。