行业篇

2022-07-22何涧石

何涧石

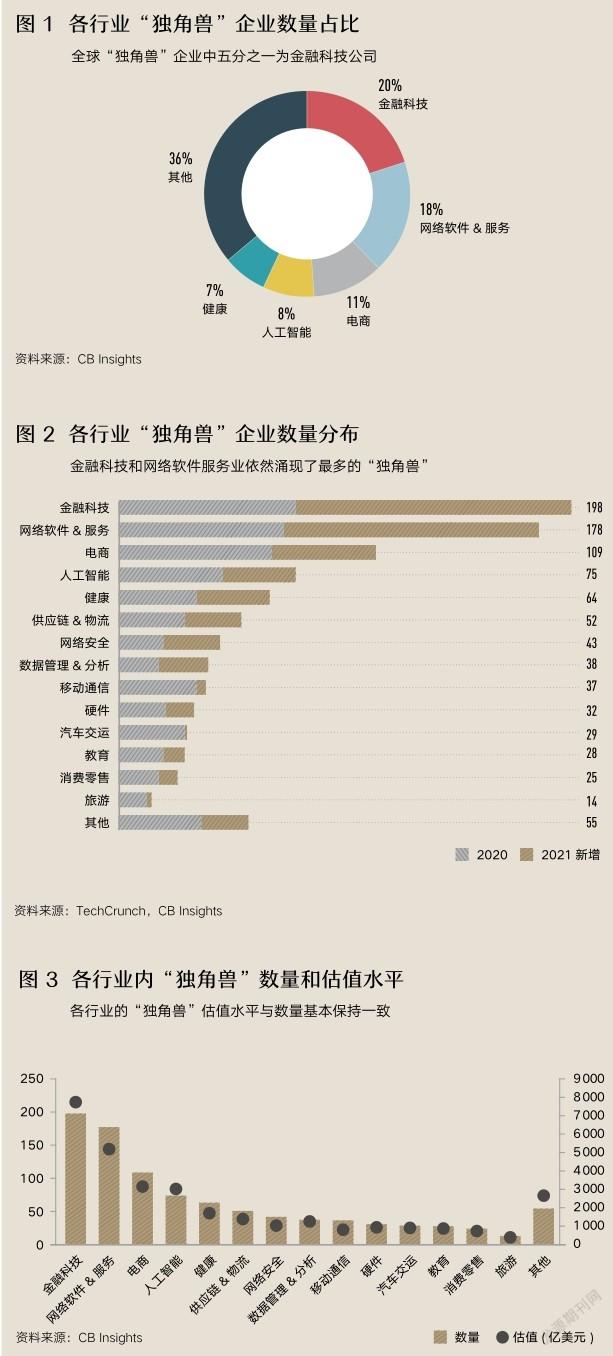

在疫情推动线上经济持续发展的趋势下,对传统商业模式的数字化改造依然是目前最能够孵化出“独角兽”的土壤,行业的热门程度在2021年没有特别大的变化。2020年“独角兽”企业最多的三个领域——金融科技、网络软件&服务和电商的“独角兽”企业数量依然遥遥领先,这三个行业的“独角兽”公司数量占据了总数中将近一半(图1)。其中金融科技和网络软件&服务业的“独角兽”企业在2021年的数量实现了翻倍(图2),可见投资者对这两大赛道的热情,也可见这些赛道的拥挤以及未来可能发生的泡沫破裂。

从“独角兽”数量的遥遥领先上可以看出,金融科技能从各个方面对传统金融业务进行革新,以及互联网科技对传统商业各种环节的改造还有巨大的空间。金融科技的爆发很大程度上归功于疫情下商业活动由线下转向线上,以及加密货币市场和证券投资市场的繁荣,因此在线支付、区块链/加密货币和金融科技基础设施成为金融科技行业中最热门的领域。而由于中国国内对金融业创新的严格监管,以及金融科技业主要由大型金融机构和大型互联网公司所主导的行业特征,金融科技业的“独角兽”主要来自美国、欧洲、印度等地。尽管如此,在2021年,仍出现了3家来自中国的被归类进金融科技的“独角兽”——为企业提供代记账服务的“互联网+财税”公司慧算账、跨境互联网券商微牛证券和提供金融领域区块链解决方案的趣链科技。

另外值得注意的是,尽管金融科技和互联网软件&服务业在“独角兽”企业数量上相差不大,但金融科技行业内“独角兽”企业的总体估值水平明显更高一个层次(图 3),反映出金融科技初创公司相对更强的盈利能力和商业化前景(尤其是其中很多公司从事高风险投资相关的业务,如炒币炒股)。在2021年,几宗最热门的上市交易也来自金融科技行业(表1),如美国版“花呗”Affirm,上市首日股价即接近翻倍,大受投资者追捧,以及美国年轻人常用的加密货币交易所Coinbase,上市初市值一度达到1 000亿美元。

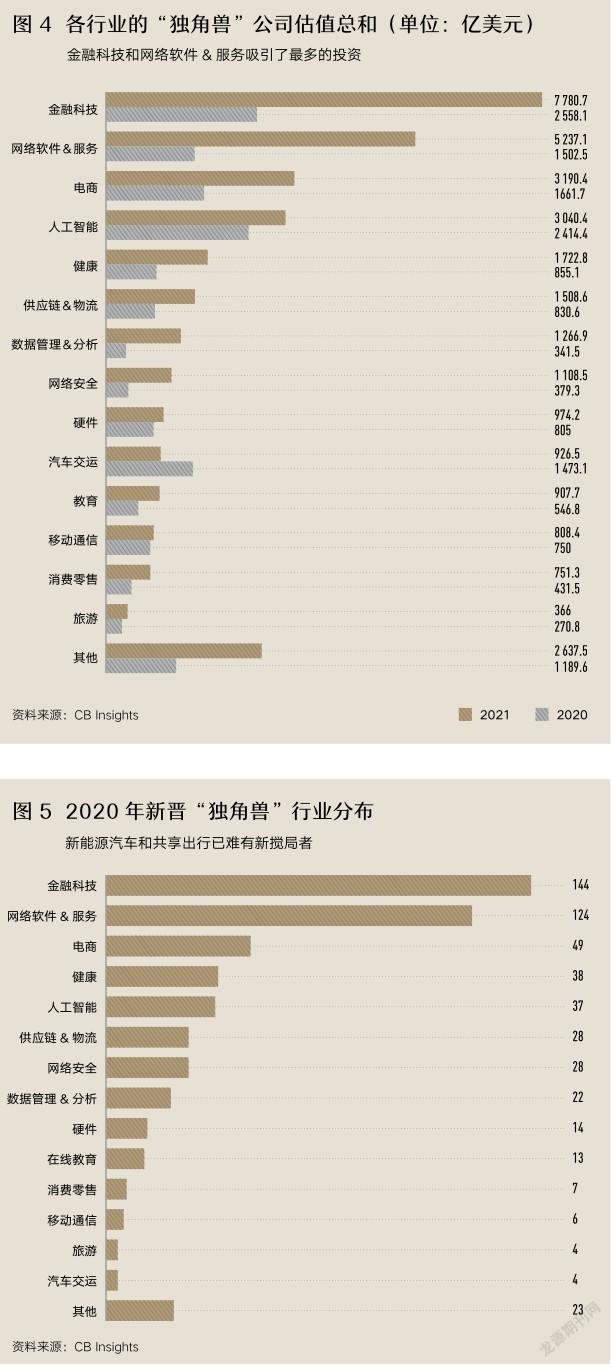

而在“网络软件&服务”这一分类的“独角兽”公司中,自去年唯一一家估值超过百亿美元的公司Roblox(罗布乐思)上市之后,今年涌现出了9家估值超过百亿美元的“独角兽”公司,但估值水平较金融科技行业的头部“独角兽”有一定差距。其中估值最高的是澳大利亚的主打零门槛的在线设计平台Canva(可画),其产品类似于给不会PS但有设计需求的人群提供的视觉设计工具。在远程办公和混合办公时代,Canva在全球范围内不仅受到了个人用户的欢迎,也成為众多企业和团队使用的在线协作平台,2021年估值达到了400亿美元。除此之外,其余的8家估值过百亿美元的“独角兽”公司都来自美国,估值排在Canva之后的是功能类似的在线可视化协同工作平台Miro,估值达到175亿美元,体现出了新时代生产力工具的潜力。而在这些公司中最知名的是如今风靡全球互联网世界的社区论坛Reddit,估值达到了100亿美元。

资本在涌向各个行业的新兴企业,一定程度上也反映出了基本上各行业内都有具有商业前景的技术创新涌现。许多新兴的细分领域在2021年格外受到资本的关注,如区块链、加密货币、网络安全服务、环境科技、远程办公基础设施等。从投资金额的数据上来看,互联网科技依然热度高涨,金融科技、网络软件&服务、数据管理三个领域的融资额翻了两倍以上,对网络安全领域的投资也增长了近两倍。而曾经由于电动汽车和共享汽车火热过的汽车交运领域则是唯一一个融资额下降的行业(图 4)。

虽然电动汽车题材在二级市场极为火热,但在一级市场已缺乏有吸引力的新锐公司。在美国的两家知名造车新势力Lucid和Rivian上市后,榜单中已无美国的新能源汽车制造商。中国的哪吒汽车背后的汽车厂商合众新能源则成为2021年为数不多的估值跻身“独角兽”水平的新能源车公司,而其他在榜单内的造车新势力在去年一年并没有获得新的融资或明显估值提升。如今在新能源车赛道,投资的热点已经转向了行业内的新战场——无人驾驶和自动驾驶系统。

在新“独角兽”的行业分布中,从近乎断层的数量领先上,可以看到资本对金融科技和互联网科技业的青睐,新晋“独角兽”最少的行业是受疫情重创的旅游业和汽车交运业,这与其融资额的下滑情况相符(图5),知名的造车新势力和共享出行公司已纷纷完成上市或被收购,行业内的竞争格局也已经较为明朗,难有强大的新“独角兽”出现。

展望疫情后的世界,各行各业内都存在着诱人商业化前景的科技创新。CB Insights预测,远程诊疗和康养服务、远程办公所需要的数字化基础设施如面向企业的虚拟现实软硬件、在线教育所需要的各项软硬件技术、制造业敏捷生产所需的各类科技如3D打印、自动化生产、工业机器人等、覆盖范围更广更智能的电商服务、更便捷更全面的数字金融服务、更精细化的网络安全服务、更加具有沉浸感的网络游戏和社交娱乐等领域将有广阔前景。