国家篇

2022-07-22何涧石

何涧石

与我们在一年前发布的报告中所预期的相似,尽管2021年全球依然笼罩在新冠肺炎疫情的阴影之下,但由于低利率环境下全球货币流动性的持续宽松提高了投资者的风险偏好、SPAC(特殊目的收购公司)上市和直接上市等非传统上市方式的风靡,以及疫情下催生新的商业业态不断涌现,全球资本市场持续火热,一级市场的投融资马不停蹄,全球“独角兽”企业(成立时间一般不超过10年,估值10亿美元以上,又未在股票市场上市的科技创业公司)的数量和估值大幅上升,实现了近倍数级的增长,对“独角兽”企业的兼并收购和“独角兽”企业的上市活动也非常活跃,上市公司数量和市值规模均创下历史纪录。

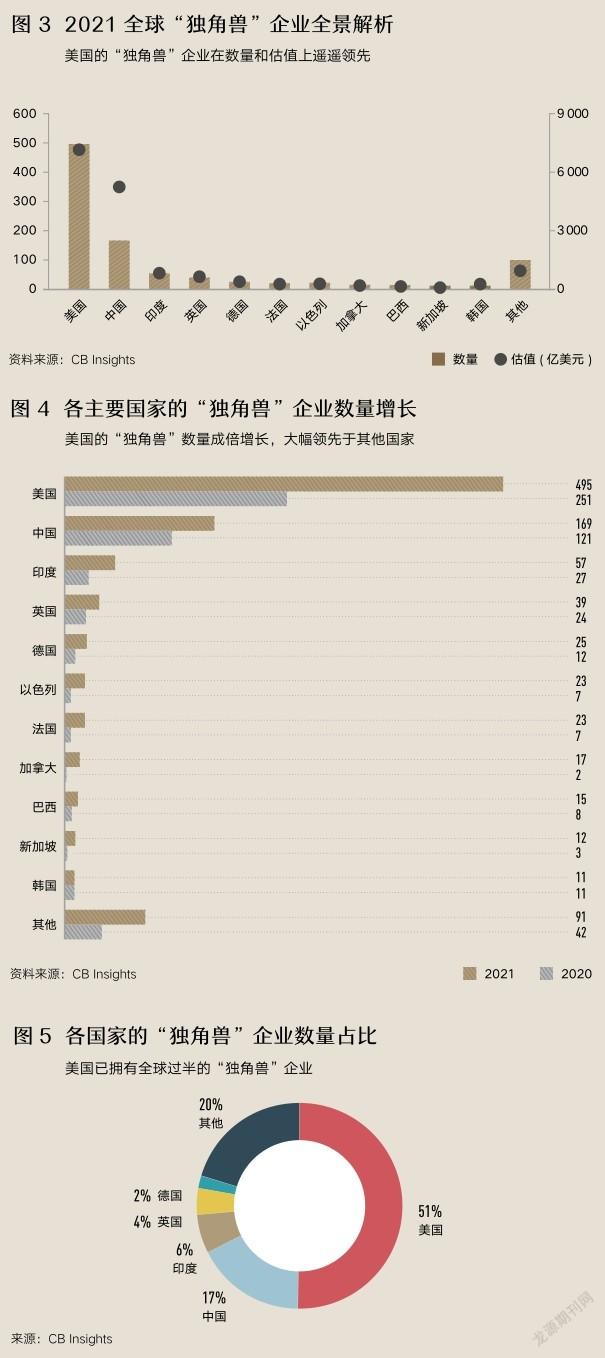

根据CB Insights的统计,在2021年末2022年初,全球“獨角兽”企业的数量和估值相较于前一年同期已接近翻倍(图1),“独角兽”企业数量达到了977家(在2022年2月突破1 000家),估值总和达到了近3.3万亿美元,是自2016年有数据统计以来增幅最大的一年(图2)。估值超过百亿美元的大型“独角兽”公司达到了48家,数量相较于前一年的26家将近翻倍。创纪录的增长背后是创纪录的投资额,2021年全球的风险投资总额达到6 210亿美元,较前一年增长超过100%,发生了1 556笔融资额在1亿美元以上的交易。美国和亚洲(主要来自中国和印度市场)是风险投资最为活跃的地域。而另据Crunchbase的统计,对拉丁美洲初创企业的风险投资增长最快,该地区获得了近196亿美元的投资,年增长率超过300%。欧洲初创公司获得的资金同比增长超过150%,投资额接近1 160亿美元。

美国科技“独角兽”爆发式增长的背后充满投机和泡沫

在“独角兽”企业的国家分布上,前五位的排名与2020年没有变化,依次仍为美国(495家,较前一年增加244家)、中国(169家,较前一年增加47家)、印度(57家,较前一年增加31家)、英国(39家)和德国(25家)(图3),美国的领先优势大幅扩大(图4),“独角兽”数量已占据全球过半(图5),美国硅谷仍然是全球最能诞生“独角兽”和最能吸引创投的地方。

追踪一级市场投融资活动的PitchBook公司的数据显示,2021年美国的科技初创公司筹集了3 300亿美元的资金总额,几乎是2020年的两倍,其中估值超过10亿美元的科技初创公司比过去五年总数还要多。美国“独角兽”企业的爆发式增长一部分原因是疫情发生后,希望抓住全球商业转型机遇的科技巨头和投资机构们持续地加注对新兴技术的投资,也有一部分原因是二级证券市场上科技成长股的活跃,让大批早期投资者赚得盆满钵满,为“独角兽”公司上市营造了极好的前景,因此投资机构乐于到一级市场上快速地“催生”出高估值“独角兽”,再到股市上收获高回报。但随着2022年以来科技股的显著回调,投资者对年轻科技公司的态度正在回归理性,所以2021年美国在“独角兽”企业数据上的遥遥领先并不一定能客观地反映出其在孕育商业创新上具有相应程度的领先优势。

与往年情况类似,中美两国在“独角兽”的行业分布特征上有较大的差异。由于对加密货币等金融创新的监管方针大为不同,所以两国在金融科技行业的“独角兽”企业数量相差极大。美国依然在软件技术、硬科技等领域具备相当的优势,所以相应的“独角兽”企业数量更多(图6)。而在中国,数字经济发展下“独角兽”企业最多的仍是电商领域,另外AI、电动汽车、科技硬件等战略地位比较高的科技领域在“独角兽”企业数量上略有提升(图7),也在某种程度上体现了我国在商用科技上比较正面的发展情况。而在“双减”政策实行之后,已无新的在线教育“独角兽”出现,尽管榜上仍有12家中国的在线教育公司,但估值层面上并无明显的提升。

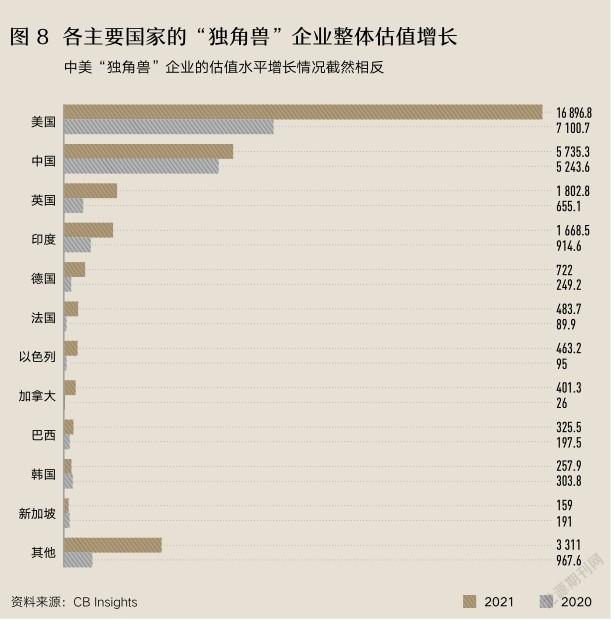

中国的科技初创企业在2021年增速有所放缓(图8),主要是由于受到国内对互联网企业加强监管、中美两国对境外上市中概股加强监管、国内消费增速放缓(图9)等多重因素的影响。2020年年底中央经济工作会议提出“强化反垄断和防止资本无序扩张”。整个2021年,中国大型互联网平台的派系扩张和“烧钱换流量”的无序竞争受到了监管部门的重点关照和严厉叫停,导致互联网大厂减少了对初创公司的投资。

上市前景的不明朗也阻碍了国内“独角兽”企业的增长。在去年滴滴于美国上市引发了巨大的合规担忧之后,中国随后要求对在海外上市、拥有超过100万用户数据的公司进行网络安全审查。2021年12月,证监会会同国务院有关部门对《国务院关于股份有限公司境外募集股份及上市的特别规定》提出修订建议,出台了境内企业赴境外上市相关规则修正意见稿,以强化对境内企业赴境外上市的监管。同月,美国证券交易监督委员会(SEC)公布了落实《外国公司问责法》的监管细则最终修正案定稿,以强化对已经或准备在美国上市的中國公司加强监管措施。此前,SEC主席加里·詹斯勒警告,许多投资者不了解在美国上市的中国股票的风险,并要求在美国上市的中国公司向投资者提供完整和公平的信息。而港股市场则持续表现低迷,恒生科技指数已跌至“腰斩”水平,无法对内地新经济企业提供有吸引力的上市估值,也失去了对投资者的吸引力。而在中国大陆境内,上交所为“硬科技”公司设立的科创板也明确将新兴互联网公司这一类的“商业模式创新类企业”拒之门外,更不用说国内的“独角兽”企业基本上都不满足A股市场对企业盈利的严格要求。

2021年至2022年1月共涌现了541家新“独角兽”,平均每天出现约1.4家“独角兽”企业,增长惊人。甚至有8家刚刚跻身“独角兽”的新兴公司估值突破100亿美元。在地域分布上,大部分的新晋“独角兽”公司来自美国(303家),在这之后中国(39家)和印度(37家)不相上下(图10)。尽管中国在2021年的新增“独角兽”数量较前一年也大幅提升,但“独角兽”企业总数仅较2020年上升40%,总估值仅上升9%,从增长水平上看远远落后于美国、印度、英国、德国、法国、以色列、加拿大等国。

中国现有的“独角兽”公司中,从估值水平上看,仅有互联网巨头字节跳动能跻身世界第一流“独角兽”的行列。比较有意思的是,若把中国估值前十的“独角兽”企业与海外估值前十的“独角兽”企业进行对比,从公司主营的业务范畴来看,完全没有重合,分化非常明显,且行业分布比较分散(表 1),基本上在其细分赛道内都处于领先地位。这样的特征体现了国内外数字经济发展方向、新兴科技商业化用途、消费者和用户需求,以及市场和监管大环境的不同。需要说明的是,此前全球估值最高的“独角兽”蚂蚁集团由于仍处于推迟上市的阶段,并没有被重新收录到“独角兽”榜单中。