捐赠免税政策能否有效促进企业第三次分配

——基于上市公司的经验证据

2022-07-15吴文值高洪波

吴文值,王 帅,高洪波

(1.对外经济贸易大学国际经济贸易学院,北京市 100029;2.对外经济贸易大学深圳研究院,广东深圳 518055)

一、引言

2021年8月17日召开的中央财经委员会第十次会议提出,要构建初次分配、再次分配、第三次分配协调配套的基础性制度安排,在高质量发展中促进共同富裕。这是党中央继党的十九届四中和五中全会提出要重视发挥第三次分配的作用以来,再次明确强调要充分发挥第三次分配在实现共同富裕中的功能作用。初次分配是依靠要素进行收入分配,再次分配是政府通过税收进行收入调节。不同于初次分配和再次分配,第三次分配主要是企业、家庭、个人等基于自愿原则和道德准则,以公益慈善等方式对所拥有的资源和财富进行分配。第三次分配能在不损害效率的前提下缩小贫富差距,促进社会公平。

为大力发展第三次分配,西方发达国家早在19世纪初就普遍开始对慈善捐赠予以免税激励。我国于1993年修改税法,允许个人和企业在税前扣除捐赠额度,并于2008年对捐赠免税范围进行调整。然而,对于捐赠免税政策能否促进第三次分配,既有研究尚未达成一致意见。菲克(Fack G)等[1]的实证研究发现,法国的捐赠抵税政策提高了捐赠的参与度。沙尔夫(Scharf K)等[2]、吉德尔(Giedre L H)等[3]的研究发现,英国和瑞士的捐赠抵税政策未能促进第三次分配。彭飞等[4]对我国2008年捐赠免税政策进行实证研究发现,从集约边际看,捐赠免税政策对企业捐赠强度有正向影响;从广延边际看,捐赠免税政策对企业捐赠倾向没有显著影响。综合国内外相关研究,捐赠免税政策对第三次分配到底有没有正向影响呢?如果有影响,是既有广延边际的影响也有集约边际的影响,还是只有其中一个方面的影响呢?从长期来看,影响能否持续存在呢?这些问题都值得进一步研究和探索。本文将以2008年企业公益捐赠支出税前扣除比例上限由年度应纳税所得额的3%变更为年度利润总额的12%这一政策调整为背景构造准自然实验,利用双重差分模型进行实证研究。

二、政策背景

改革开放之前,在计划经济体制下,我国基本依靠国营经济和集体经济来满足人们对各类产品的消费需求。在此期间,我国慈善事业,包括企业公益慈善捐赠等完全陷入停滞,甚至趋于消亡。改革开放初期,在市场机制作用下,我国政府、市场、社会三者之间的关系开始重构。在这一时期,我国开始成立企业性质的公益慈善机构,并接受境外救灾援助,海外华侨及我国港澳台同胞也纷纷到我国内地(大陆)投资,积极参与我国公益慈善事业,公益慈善与福利事业逐步走向复兴,不过此时我国公益慈善事业资金的主要来源依然是政府。

自1982年9月党的十二大提出要建立多层次社会保障制度以来,我国开始积极鼓励社会和企业捐赠。1993年修正并发布施行的《中华人民共和国个人所得税法》和1993年底发布、1994年开始施行的《中华人民共和国企业所得税暂行条例》首次明确了对公益捐赠的税收减免政策:个人的公益事业捐赠,按照国务院有关规定从应纳税所得额中扣除;企业的公益事业捐赠,在年度应纳税所得额3%以内的部分准予扣除。然而,为确保政府财政收入,避免虚假捐赠或以捐赠为名逃税,当时的捐赠优惠政策适用范围严格,只针对面向特定基金的企业捐赠,企业捐赠积极性不高。

2008年是我国公益慈善事业发展过程中的转折点。为支持和鼓励企业捐赠,2007年3月16日通过、2008年1月1日起施行的《中华人民共和国企业所得税法》从两个方面大幅降低了企业捐赠成本。一方面,提高了税前扣除比例的上限,由3%提高至12%;另一方面,调整了税前扣除比例的计算基数,2008年之前扣除比例的计算基数是年度应纳税所得额,2008年之后扣除比例的计算基数是年度利润总额,而年度利润总额远大于年度应纳税所得额,这极大地增加了企业税收减免的额度。2008年企业公益捐赠支出税前扣除比例上限调整后,企业捐赠积极性大大提高。

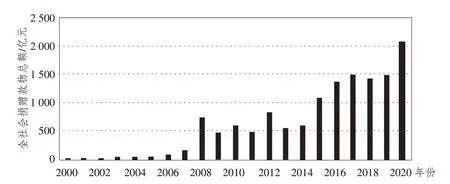

如图1所示,自2008年以来全社会捐赠款物总额明显跃升。2008年5月12日四川汶川大地震发生,2020年初新冠肺炎疫情暴发,全民捐赠热情高涨,那么2008年以来捐赠规模的明显扩大是否因为重大灾害的发生呢?从实际情况看,不仅2008年我国捐赠规模远大于2007年,2009—2019年捐赠规模依然远大于2007年,而这段时间里并没有重大灾害发生,因此重大灾害的发生并不能解释2008年以来我国全社会捐赠款物总额不断增长的态势。又考虑到2008年个人捐赠支出税收抵免的上限并未调整,可以推测是企业公益捐赠支出税前扣除比例上限的调整导致了2008年以来全社会捐赠规模明显持续扩大。

图1 2000—2020年我国全社会捐赠款物总额

三、研究设计

(一)模型构建

本研究将基于2006—2020年沪深A股上市公司数据,利用双重差分模型研究捐赠免税政策对企业第三次分配的影响,并对结果进行稳健性检验,继而分析这种影响的作用机制及异质性因素。为减少内生性问题,参考陈钊等[5]的做法,构建如下所示的双重差分(Difference-in-Difference,DID)模型即本研究基准模型:

式(1)中,Yit是本研究的被解释变量企业第三次分配;Treat×Post是本研究的核心解释变量,其中Treat是分组虚拟变量,Post是时间虚拟变量;Controlit是控制变量;μi、ρt分别是个体固定效应、年份固定效应;εit是残差项。

(二)变量说明

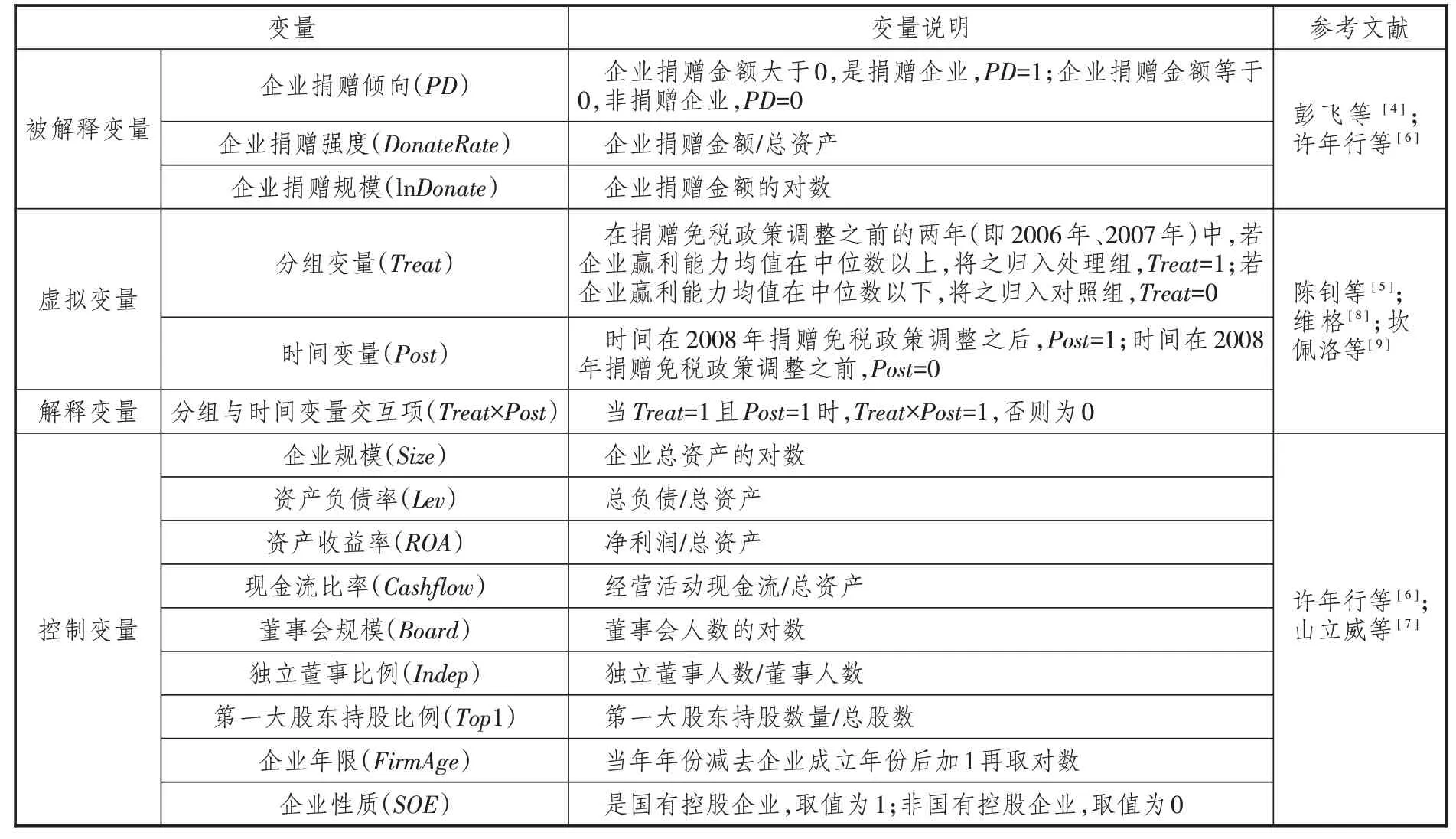

1.被解释变量

本研究被解释变量为企业第三次分配(Yit),分别用企业捐赠倾向(PD)、企业捐赠强度(DonateRate)、企业捐赠规模(lnDonate)衡量。为全面评估捐赠免税政策对企业第三次分配的影响,本研究参考彭飞等[4]、许年行等[6]的做法,用企业捐赠金额/总资产来计算企业捐赠强度(DonateRate),用企业是否进行捐赠来衡量企业捐赠倾向(PD),用企业捐赠金额的对数来衡量企业捐赠规模(lnDonate)。企业捐赠强度、企业捐赠规模用以评估捐赠免税政策是否在集约边际上对企业第三次分配产生影响;企业捐赠倾向用以评估捐赠免税政策是否在广延边际上对企业第三次分配产生影响。本研究在基准模型中,用企业捐赠强度、企业捐赠倾向来度量企业第三次分配;在稳健性检验中,用企业捐赠规模来度量企业第三次分配。

2.虚拟变量和解释变量

本研究设置了两个虚拟变量,分别是分组变量(Treat)和时间变量(Post)。考虑到赢利能力(净利润)是企业捐赠的重要影响因素[7],且目前绝大多数企业都会根据自身赢利能力及相关情况来确定捐赠水平,参考陈钊等[5]、维格(Vig V)[8]、坎佩洛(Campello M)等[9]的研究,根据捐赠免税政策调整之前的两年(即2006年和2007年)中企业赢利能力均值的中位数划分处理组和对照组。若企业赢利能力均值在中位数以上,将之归入处理组,Treat=1;若企业赢利能力均值在中位数以下,将之归入对照组,Treat=0。若时间在2008年捐赠免税政策调整之后,Post=1;若时间在2008年捐赠免税政策调整之前,Post=0。

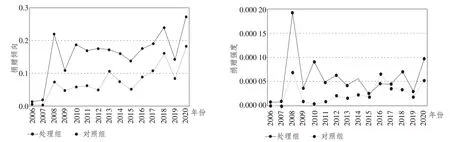

图2通过描绘处理组和对照组企业捐赠倾向与捐赠强度的变化,展示了捐赠免税政策调整前后的实际情况,可为后续实证分析捐赠免税政策影响提供直观证据。从捐赠倾向看,处理组和对照组企业的捐赠倾向在捐赠免税政策调整之前的2006年和2007年没有显著差别,自2008年以来均明显增强,但处理组企业捐赠倾向远强于对照组;从捐赠强度看,处理组和对照组企业的捐赠强度在2006年和2007年没显著差别,自2008年以来均有所增强,但两者间的差距在2015年之前逐渐缩小,在2018年之后开始拉大。

图2 处理组和对照组企业捐赠倾向与捐赠强度变化

本研究的核心解释变量为分组变量(Treat)与时间变量(Post)的交互项①。

3.控制变量

为减少变量遗漏问题,本研究参考许年行等[6]、山立威等[7]的做法,选择以下控制变量:企业规模(Size),用企业总资产的对数衡量;资产负债率(Lev),用总负债/总资产计算;资产收益率(ROA),用净利润/总资产计算;现金流比率(Cashflow),用经营活动现金流/总资产计算;董事会规模(Board),用董事会人数的对数衡量;独立董事比例(Indep),用独立董事人数/董事人数计算;第一大股东持股比例(Top1),用第一大股东持股数量/总股数计算;企业年限(FirmAge),用当年年份减去公司成立年份后加1 再取对数计算;企业性质(SOE),是国有控股企业取值为1,非国有控股企业取值为0。

本研究变量说明及描述性统计参见表1、表2。

表1 本研究变量及说明

表2 变量描述性统计

(三)数据来源

本研究采用2006—2020年沪深A股上市公司数据,数据主要来自中国经济金融研究(CSMAR)数据库和万得(WIND)数据库。数据之所以始于2006年,是因为上市公司从2006年开始才规范披露慈善捐赠数据[6]。本研究对数据进行以下处理:一是删除2006年和2007年还未上市的公司样本,确保能根据2006年和2007年数据划分处理组和对照组;二是删除金融行业公司样本;三是删除被特别处理(ST)的公司样本;四是对所有变量在1%和99%分位进行缩尾处理,避免极端值对结果产生影响。最终本研究保留了1 303 家公司的数据。本研究在后面分析捐赠免税政策影响的捐赠文化异质性时,还用到了各省份佛教寺庙、道观及清代书院的数量。其中,佛教寺庙和道观数量通过网络搜索并整理得到,涉及2014年4月至2015年底国家宗教事务局分批公布的各地(不含我国港澳台地区)正式登记的佛教和道教活动场所;清代书院数量来自淦未宇[10]的研究。

四、实证分析

(一)基准回归结果分析

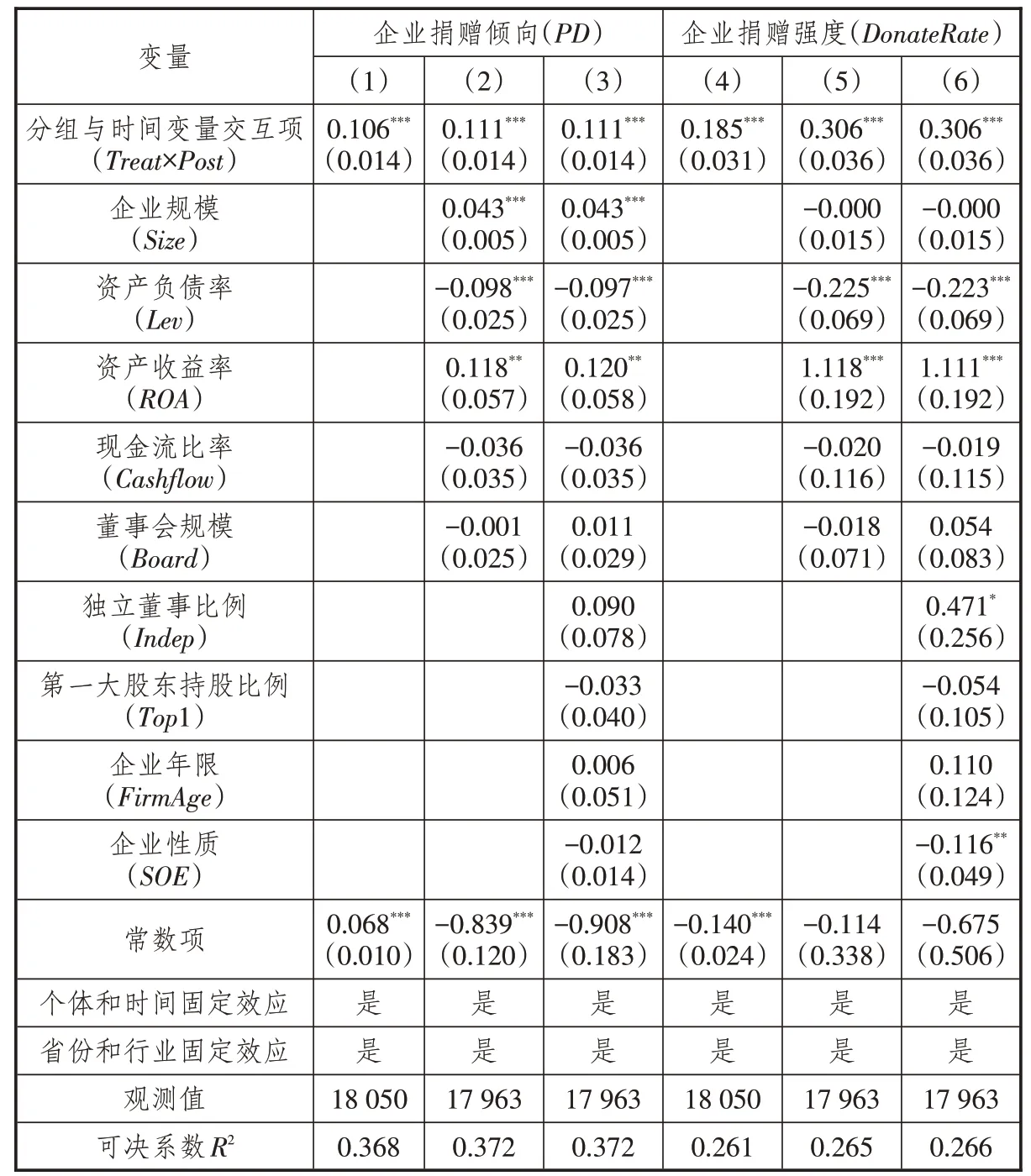

本研究主要讨论捐赠免税政策能否促进企业第三次分配。为确保结果稳健,采用逐步回归方法来排除变量间相关性对回归结果的干扰。本研究重点关注基准模型中交互项的系数。企业捐赠免税政策调整后,企业公益捐赠支出税前扣除比例上限提高,企业捐赠成本降低。受此政策影响,之前没有捐赠经历的企业可能会开始捐赠,之前有捐赠经历的企业可能会提高捐赠强度。因此,本研究预计交互项的系数显著为正。

表3显示了本研究的基准回归结果。其中,列(1)至列(3)数据是对企业捐赠倾向的回归结果,交互项系数均在1%的水平上显著,且列(2)、列(3)交互项系数大小保持稳定,说明捐赠免税政策确实能从广延边际上激励越来越多的企业进行捐赠。列(4)至列(6)数据是对企业捐赠强度的回归结果,交互项系数同样在1%的水平上显著,且列(5)和列(6)交互项系数大小保持稳定,说明捐赠免税政策能从集约边际上激励企业提高捐赠强度。

表3 基准回归结果

从控制变量看,企业规模越大,企业捐赠倾向越强。企业资产负债率越高,企业捐赠倾向越弱,捐赠强度越低。企业资金收益率越高,捐赠倾向越强,捐赠强度越高。此外,从企业性质看,国有企业的捐赠强度显著低于非国有企业的捐赠强度。

(二)稳健性检验

1.平行趋势和动态效应检验

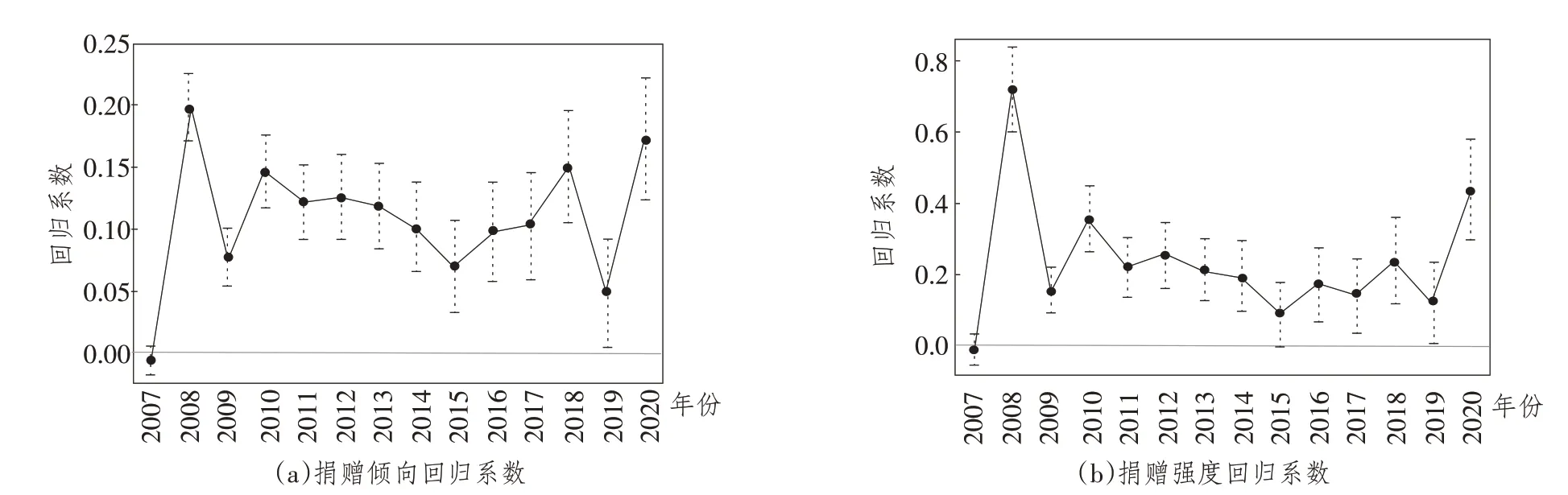

本研究利用双重差分模型分析捐赠免税政策对企业第三次分配的影响,而采用双重差分法的前提是,处理组和对照组在政策调整之前应满足平行趋势检验的要求。图3为本研究所描绘的平行趋势图,其中左侧显示的是捐赠倾向回归系数的平行趋势,右侧显示的是捐赠强度回归系数的平行趋势。根据图3,在政策调整之前的2007年,无论是捐赠倾向的回归系数还是捐赠强度的回归系数,处理组和对照组均没有显著差别。这表明,处理组和对照组在政策调整之前确实没有显著差别,满足双重差分模型对平行趋势的假设要求。从动态效果看,自2008年以来,无论是捐赠倾向的回归系数还是捐赠强度的回归系数,均显著为正,表明捐赠免税政策对企业捐赠的影响长期存在。这意味着,捐赠免税政策作为一项制度,可长期促进企业第三次分配。

图3 平行趋势图

2.改变聚类方式

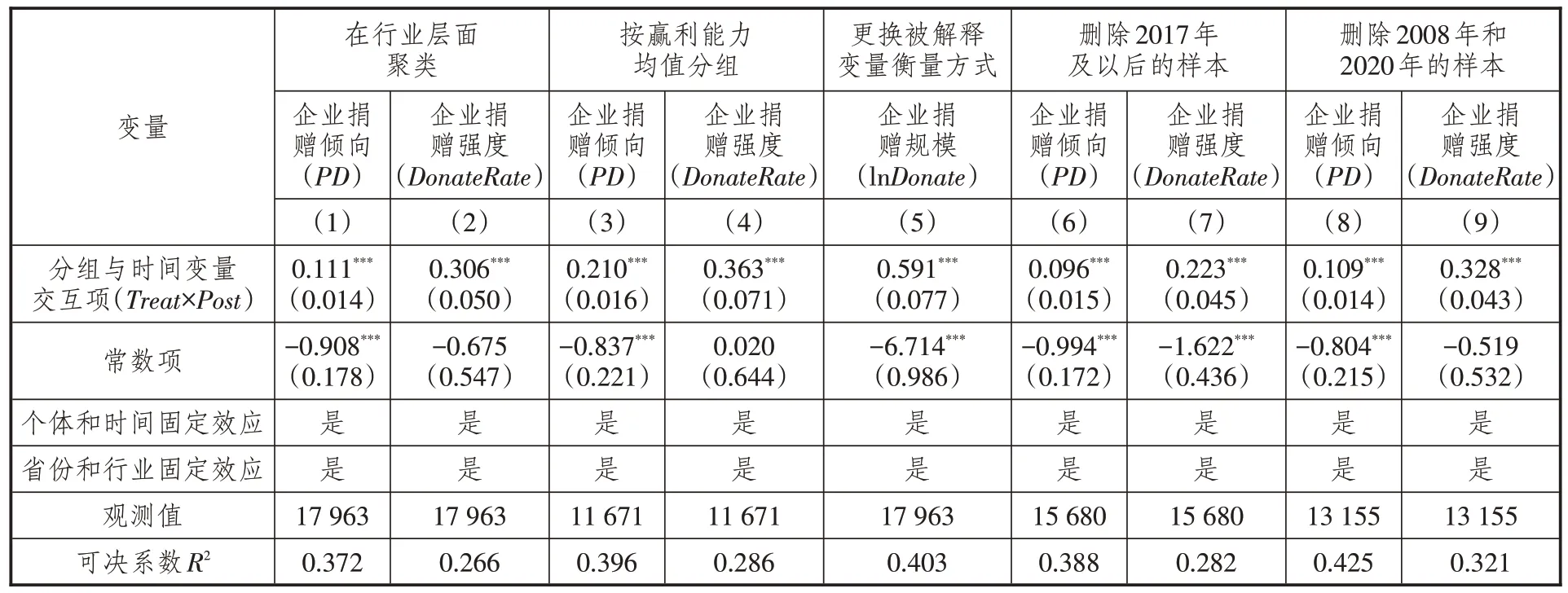

在基准模型中,本研究是在企业层面聚类,假设企业不同时间的观测值具有相关性,但企业与企业之间不具有相关性。而事实上,在行业内部,企业与企业之间依然具有很强的相关性。鉴于此,本研究改变聚类方式,在行业层面聚类,即假设行业内部企业之间具有相关性,但行业与行业之间不具有相关性。改变聚类方式后的回归结果参见表4列(1)、列(2)。可以发现,交互项的回归系数依然显著为正,这说明本研究结果稳健。

3.改变处理组和对照组划分方式

在基准模型中,本研究参考陈钊等[5]的做法,根据政策调整之前的两年中各企业赢利能力均值的中位数划分对照组和处理组。为进一步验证本研究对照组与处理组划分的合理性,参考钱雪松等[11]的做法,按照政策调整之前的两年中企业赢利能力的均值,把企业划分为最强1/3、居中1/3、最弱1/3 三组,并将赢利能力最强的1/3 企业设置为处理组,将赢利能力最弱的1/3 企业设置为对照组,去掉赢利能力居中的1/3企业。在新的分组模式下,处理组和对照组赢利能力差距变大,受政策影响程度的差距也随之变大,因此本研究预计双重差分检验中交互项的系数会变大。改变处理组和对照组划分方式后的回归结果参见表4列(3)、列(4)。可以发现,交互项系数在1%的水平上显著,且系数大小分别为0.210 和0.363,分别大于基准模型中的0.111和0.306,这验证了本研究设计的合理性。

4.更换被解释变量衡量方式

在基准模型中,本研究的被解释变量是用企业捐赠倾向和企业捐赠强度衡量的。为进一步检验本研究结果的稳健性,换用企业捐赠金额的对数即企业捐赠规模(lnDonate)来衡量被解释变量并重新进行回归。更换被解释变量衡量方式后的回归结果参见表4列(5)。可以发现,交互项系数在1%的水平上显著为正,这说明捐赠免税政策能显著扩大企业捐赠规模。

表4 稳健性检验结果

5.变更样本范围

一是删除2017年及以后的样本。捐赠免税政策在2008年调整之后,于2017年又有小幅调整。2017年之前,企业捐赠支出超过年度利润总额12%的部分是不允许抵扣的;2017年《中华人民共和国企业所得税法》修订后,企业捐赠支出超过年度利润总额12%的部分可以在三年内进行抵扣。为避免2017年政策调整对本研究结果造成影响,删除2017年及以后的样本并重新进行回归,得到表4列(6)、列(7)所示的回归结果。可以发现,交互项的系数依然在1%的水平上显著,且与基准模型回归结果差距不大。二是删除2008年和2020年的样本。2008年四川汶川大地震和2020年新冠肺炎疫情的暴发,调动了全社会的捐赠热情。为避免这两年数据对本研究结果造成干扰,删除2008年和2020年的样本并重新进行回归,得到表4列(8)、列(9)所示的回归结果。可以发现,交互项的系数依然在1%的水平上显著。以上均再次验证了本研究结果的稳健性。

(三)作用机制分析

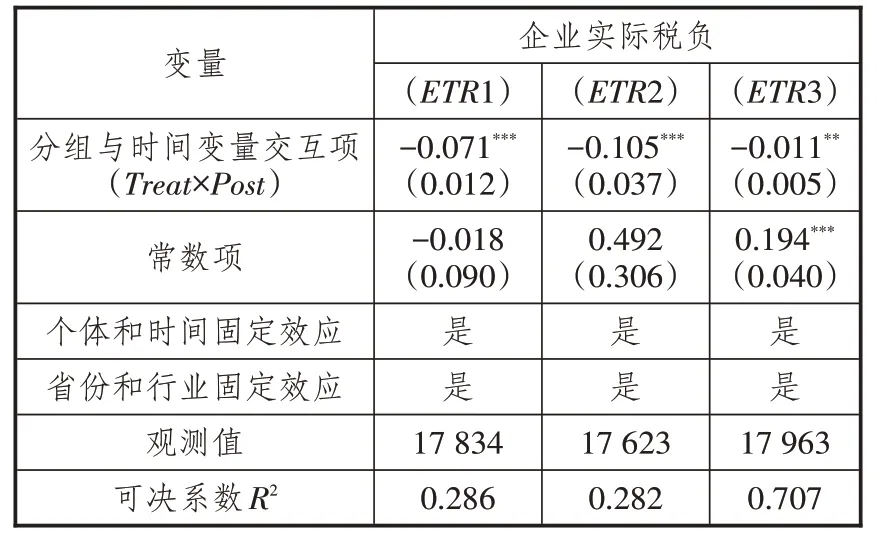

2008年之前,企业公益捐赠支出税前扣除比例上限仅为年度应纳税所得额的3%,由于捐赠免税抵扣范围窄,比例低,程序繁琐,很少有企业进行捐赠。2008年捐赠免税政策调整后,企业公益捐赠支出税前扣除比例上限提高到年度利润总额的12%,这大大降低了企业的捐赠成本。假设有一家企业年度应纳税所得额和年度利润总额均为100万元,企业所得税税率按25%计算。2008年政策调整前,如果企业捐赠10 万元,那么这10 万元中有100×3%=3 万元可享受免税政策,有7 万元需要纳税,企业捐赠成本为10+7×25%=11.75 万元,企业应纳所得税(100-3)×25%=24.25万元,企业实际税负为24.25%;2008年政策调整后,如果企业捐赠10 万元,那么这10 万元可全部享受免税政策,企业捐赠成本为10 万元,企业应纳所得税(100-10)×25%=22.5 万元,企业实际税负降至22.5%。可见,捐赠免税政策调整后,企业捐赠成本下降,企业实际税负降低。

在作用机制分析部分,本研究用企业实际税负来反映企业捐赠成本。参考吴联生等[12]、王雄元等[13]的做法,一是用所得税费用/息税前利润来衡量企业实际税负,用ETR1表示;二是用(所得税费用-递延所得税费用)/息税前利润来衡量企业实际税负,用ETR2 表示。为确保结果的稳健性,还参考杨旭东等[14]的做法,用企业税费净支出/营业收入来衡量企业实际税负,用ETR3 表示。其中,企业税费净支出=企业支付的各项税费-企业收到的税费返还。分别用交互项对上述三种企业实际税负进行回归分析,得到表5所示的实证结果。可以发现,交互项的系数均为负,且均在1%或5%的水平上显著,这表明捐赠免税政策调整后企业捐赠成本确实降低了。

表5 作用机制分析结果

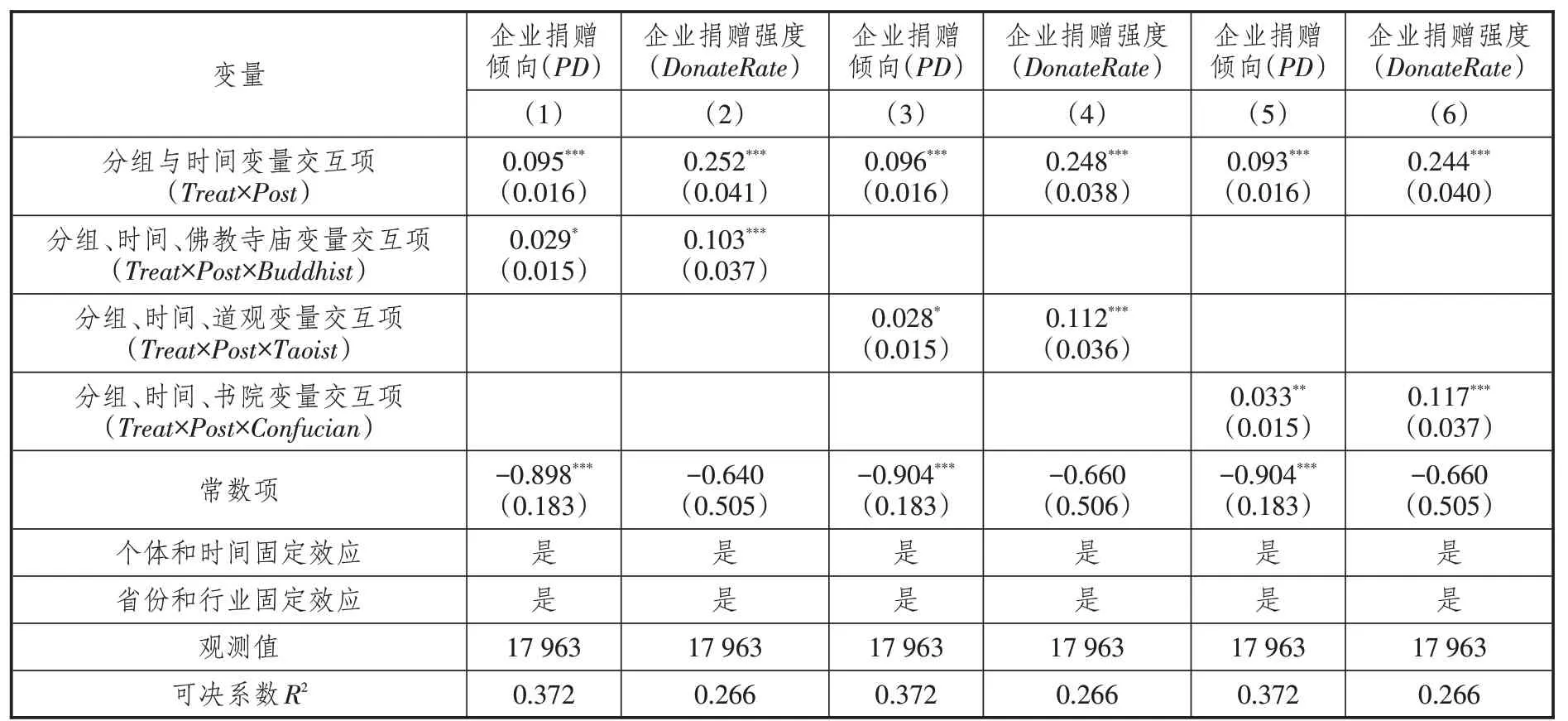

(四)地区捐赠文化异质性分析

慈善捐赠会受到地方文化的影响。西方的慈善文化起源于基督教。基督教的原罪说、救赎说使西方人相信人生而有罪,每个人都需要用一生的劳作和对他人的博爱来为自己赎罪,以求死后灵魂能得到安宁并升入天堂[15]。在基督教影响下,西方慈善文化盛行,慈善捐赠成为除政府之外的另一种为社会提供公共品的重要途径。

我国的慈善捐赠同样会受到各地捐赠文化的影响。我国主要有儒释道三家文化思想。儒家学说主张“仁”。据《礼记·礼运·大同》记载,孔子提出了“使老有所终,壮有所用,幼有所长,鳏寡孤独废疾者皆有所养”的天下大同思想。孟子在孔子基础上进一步提出了“仁者爱人”的思想。佛教讲求因果报应,其基本教义就是慈悲,提倡“无缘大慈,同体大悲”,“大慈与一切众生乐,大悲拔一切众生苦”,要求活着时多做善事,为来世播下幸福的种子。道教也蕴含着丰富的慈善观念。《道德经》提出,圣人常善救人,故无弃人;常善救物,故无弃物。《太上感应篇》提出,欲求天仙者,当立一千三百善;欲求地仙者,当立三百善。也就是说,要当神仙,应首先做好公益慈善。

企业所在地捐赠文化不同,捐赠免税政策对企业捐赠的影响程度就可能存在差异。在那些捐赠文化氛围浓厚的地区,捐赠免税政策对企业慈善捐赠的影响可能更大。为检验这一猜测,本研究将进行如下操作:一是根据各省份佛教寺庙数量、道观数量、清代书院数量是否超过其中位数(分别为756 家、140 家、120 家)来定义佛教寺庙(Buddhist)、道观(Taoist)、书院(Confucian)三个虚拟变量。若数量超过中位数,虚拟变量取值为1,表示受影响较大;若数量未超过中位数,虚拟变量取值为0,表示受影响较小。二是将上述三个反映捐赠文化的虚拟变量分别与两重交互项(Treat×Post)交互,得到三个三重交互项,再分别对企业捐赠倾向和捐赠强度进行回归。我们预计三重交互项的系数为正。

表6显示了两重交互项和三重交互项分别对企业捐赠倾向和企业捐赠强度进行回归后的结果②。列(1)和列(2)数据是加入分组、时间、佛教寺庙变量交互项的回归结果,三重交互项的系数显著为正,说明佛教文化能够影响企业慈善捐赠。列(3)和列(4)数据是加入分组、时间、道观变量交互项的回归结果,三重交互项的系数同样显著为正,说明道教文化能够影响企业慈善捐赠。列(5)和列(6)数据是加入分组、时间、书院变量交互项的回归结果,三重交互项的系数依然显著为正,说明儒家文化能够影响企业慈善捐赠。由表6列(1)至列(6)数据可知,地区捐赠文化氛围越浓厚,企业捐赠环境越好,捐赠免税政策对企业第三次分配的影响越大。

表6 基于地区文化异质性的分析结果

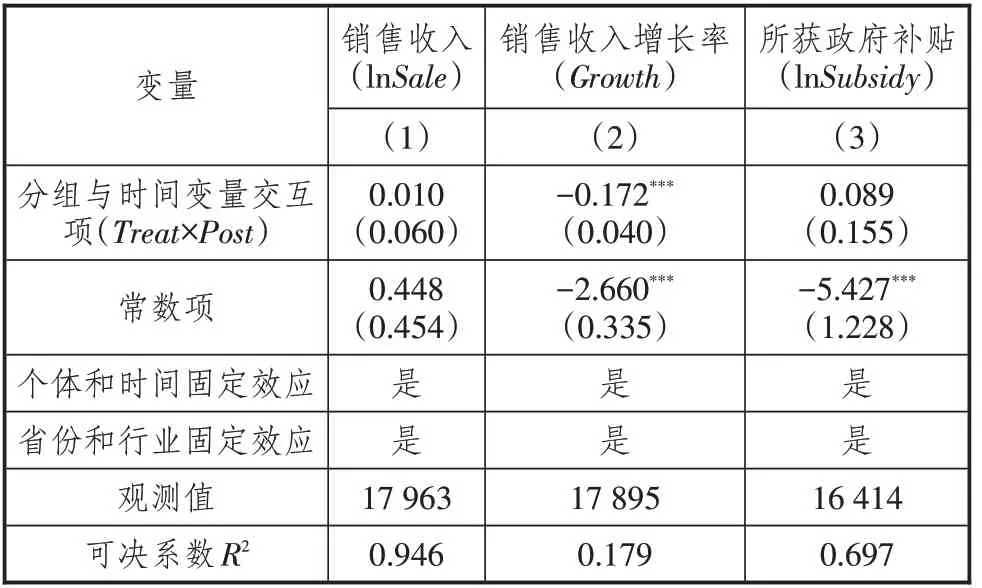

五、企业捐赠效果分析

捐赠免税政策能降低企业捐赠成本,既能激励更多企业参与捐赠,也能激励企业提高捐赠强度。随之而来的一个问题是,企业的这种捐赠和付出会给企业带来何种影响呢?利他动机假说认为,企业进行慈善捐赠是因为企业具有责任感和使命感,在追求利益的同时,还需要通过慈善捐赠回馈社会[16-17]。然而,多数研究认为,企业捐赠并不是无私的,而是存在其他捐赠动机,如经济动机[7,18-20]、避税动机[21-22]、政治动机[23-24]等。从经济动机看,出于品牌宣传方面的需要,那些产品与消费者直接接触的企业捐赠更多[7]。依此逻辑,企业捐赠能产生品牌宣传效果。企业捐赠支出越多,企业宣传效果越好,消费者越有可能购买企业生产的产品,企业销售收入越有可能增长。从政治动机看,企业捐赠能为社会提供部分公共品,有利于企业与政府建立良好合作关系[24],促使政府在政策方面加大对捐赠企业的扶持力度。

为检验消费者是否会通过消费来支持捐赠企业,本研究以销售收入(lnSale)、销售收入增长率(Growth)作为被解释变量并进行回归分析;为检验政府是否会通过政策倾斜来扶持捐赠企业,本研究以企业所获政府补贴(lnSubsidy)作为被解释变量并进行回归分析。其中,销售收入用主营业务收入的对数表示,销售收入增长率用主营业务收入同比增长率表示,所获政府补贴用政府补助金额的对数表示,相关数据来自中国经济金融研究数据库。如果捐赠企业能得到消费者和政府的支持,那么交互项系数将显著为正;如果捐赠企业不能得到消费者和政府的支持,那么交互项系数将为负或不显著。

表7列(1)至列(3)数据分别是交互项对销售收入、销售收入增长率、政府补贴进行回归后的结果。列(1)中交互项的系数为正但不显著;列(2)中交互项的系数显著为负,说明企业进行捐赠后消费者并没有通过消费来支持这些企业;列(3)中交互项的系数为正但不显著,说明随着企业捐赠支出的增多,政府对企业的补贴扶持力度没有显著加大。根据表7列(1)至列(3)的数据,捐赠免税政策调整后,企业与政府及社会之间尚未形成企业积极捐赠、政府和社会积极支持的良性互动。这从侧面说明,企业捐赠主要出于利他动机而非自利动机。

表7 企业捐赠效果实证分析结果

六、研究结论、建议与贡献

(一)研究结论

共同富裕是社会主义的本质要求,是社会主义现代化的重要特征。共同富裕目标的实现需要第三次分配充分发挥作用。本研究以2008年企业公益捐赠支出税前扣除比例上限由年度应纳税所得额的3%变更为年度利润总额的12%这一政策调整为背景,基于2006—2020年沪深A 股上市公司数据,对捐赠免税政策能否促进第三次分配进行了实证检验。研究发现:第一,捐赠免税政策抵免上限的提高显著促进了第三次分配,且这种促进效应在广延边际(捐赠倾向)和集约边际(捐赠强度)上均存在。本研究还发现,捐赠免税政策对企业捐赠倾向、企业捐赠强度均具有长期影响。第二,捐赠免税政策显著降低了企业的捐赠成本,企业捐赠支出越多,企业实际税负越低。第三,地区捐赠文化在捐赠免税政策对企业第三次分配影响中的作用存在异质性,地区捐赠文化氛围越浓厚,捐赠免税政策的影响越大。第四,企业与政府及社会之间尚未形成企业积极捐赠、政府和社会积极支持的良性互动,捐赠免税政策调整后,随着企业捐赠支出的增多,其销售收入、销售收入增长率、所获政府补贴未能显著增加。

(二)政策建议

第一,提高企业公益捐赠支出税前扣除比例上限,充分发挥税收对企业捐赠的激励作用。目前,我国对企业公益捐赠支出税前扣除比例的上限为企业年度利润总额的12%,尽管2017年及以后企业捐赠支出超过年度利润总额12%的部分允许在三年内抵扣,但这依然会占用企业现金流,增加企业捐赠成本。相比于发达国家(如新加坡允许企业以捐赠资金2.5 倍的额度进行税前抵扣),我国企业捐赠免税政策还有较大调整空间,应继续提高企业公益捐赠支出税前扣除比例上限,加大对企业捐赠的税收激励。

第二,积极弘扬慈善捐赠文化,充分挖掘以儒家思想为代表的中华优秀传统文化在第三次分配中的作用。党的十九大报告指出,中国特色社会主义文化是激励全党全国各族人民奋勇前进的强大精神力量,要坚持中国特色社会主义文化发展道路。本研究在异质性分析中发现,地区捐赠文化氛围不同,捐赠免税政策对企业捐赠的影响不同,这意味着捐赠文化是影响企业捐赠的重要因素。因此,为促进企业第三次分配,政府应充分发挥以儒家思想为代表的中华民族优秀传统文化的作用,加强对捐赠文化的引导,弘扬中华民族传统美德,充分挖掘传统文化在扶贫济困、养老助残、捐资助学、生态保护等诸多方面的作用。

第三,多措并举,引导社会以消费的方式支持企业健康发展。本研究发现,企业与社会之间尚未形成企业积极捐赠、政府和社会积极支持的良性互动。因此,为增强企业捐赠意愿,除进一步提高企业公益捐赠支出税前扣除比例上限外,还应多措并举,通过政府采购或引导居民消费来支持捐赠企业健康发展。一方面,政府可以通过设立白名单的方式,在满足条件的情况下将捐赠企业纳入政府采购范围;另一方面,政府可以通过新闻媒体等媒介宣传企业捐赠事迹,引导社会以消费的方式支持企业健康发展。

(三)研究贡献、局限与展望

本研究的主要贡献在于,从广延边际和集约边际两个方面,从捐赠倾向、捐赠强度、捐赠规模三个维度,实证检验了捐赠免税政策对企业第三次分配的长期影响效应,进而基于研究结论提出了相关政策建议。2008年我国对捐赠免税政策进行了调整,在这一年我国还经历了全球金融危机、汶川大地震等重大事件,因此本研究设计可能会遗漏与上述重大事件相关的变量,从而导致模型估计偏误。与多数研究类似,本研究的对象也是企业,并未针对个人和家庭来分析捐赠免税政策能否促进第三次分配。因此,聚焦个人和家庭来分析第三次分配问题,应成为下一步研究的重点和突破点。

注释:

①本研究是按照企业赢利能力均值的中位数进行分组的,而事实上赢利能力弱的对照组企业也可能会受到捐赠免税政策的影响,因此本研究所估计的其实是捐赠免税政策对企业第三次分配影响的下限。

②佛教寺庙(Buddhist)、道观(Taoist)、书院(Confucian)三个虚拟变量被省份固定效应吸收。