双边数字贸易壁垒的出口抑制效应

——基于49个经济体的经验证据

2022-07-15课题组

课题组

(1.中国计量大学经济与管理学院,浙江杭州 310018;2.浙江理工大学经济管理学院,浙江杭州 310018)

一、引言

数字贸易已经成为经济全球化的新引擎[1]。联合国贸易和发展会议(UNCTAD)统计数据显示,2019年以数字服务为核心的数字贸易出口规模达到31 925.9 亿美元,占全球服务贸易出口的52.0%和全球贸易总额的12.9%。但数字贸易在深刻改变甚至重塑当今国际贸易方式的同时,也遭受着数字税、本地化要求、数据跨境流动限制、非中性审查制度等一系列数字贸易壁垒的影响,全球数字贸易快速发展的前景因此被蒙上了一层浓重的阴霾。

全球数字贸易壁垒凸显的背后是各国对数字贸易发展的差异化规制政策。以美国为代表的发达国家凭借在数字技术上的先发优势,主张数字服务的国际自由流动。为促进数字服务贸易,美国自2000年签署《美国—约旦自由贸易协定》开始,积极推动签署了包括《美墨加协定》《美日数字贸易协定》在内的一系列涵盖数字贸易规则的区域和双边贸易协定,试图构建数字贸易规则的美式模板。以欧盟为代表的经济体提出了单一数字市场原则,与通过单一数字市场认证的国家或地区建立共同市场,实行较低水平的数字贸易限制措施,但对其他未通过认证的国家或地区高筑数字贸易壁垒,进而形成了数字贸易规则的欧式模板。以俄罗斯为代表的发展中国家数字贸易起步较晚,数字技术相对落后,为规避发达国家数字产业冲击,普遍设置了比较严格的数字贸易壁垒。可见,全球数字贸易壁垒呈现出明显的国别和区域异质性特征。

那么,数字贸易壁垒是否依然像传统贸易壁垒一样,会导致企业的符合性成本上升进而抑制数字服务和产品的出口呢?尽管已有研究证实,数据跨境流动限制、数字政策及数字服务贸易限制措施均存在显著的贸易抑制效应,但上述研究均未对数字贸易壁垒出口抑制效应的理论机理进行探究与识别,也未对数字贸易壁垒的多重出口效应进行充分检验。为此,区别于已有文献,本研究将基于对进出口国双边数字贸易壁垒贸易效应理论机理的分析,着重探讨双边数字贸易壁垒的多重出口抑制效应。

二、文献综述

数字贸易主题是国际贸易领域研究的热点[2-6],而随着数字贸易壁垒的不断涌现,数字贸易壁垒问题又成为数字贸易研究的焦点[7-10]。综观既有研究,与本研究主题密切相关的文献主要涉及数字贸易壁垒界定、测度、贸易效应三个方面。

在数字贸易壁垒界定方面,相关研究最早可追溯到2013年。美国国际贸易委员会(USITC)认为,数字贸易壁垒是包括审查、过滤、本地化措施、隐私保护等诸项内容的法规[11]。美国贸易代表办公室(USTR)进一步将之细分为数字本地化壁垒、技术壁垒、互联网服务壁垒、其他壁垒四种类型[12]。帕萨迪拉(Pasadilla G)等[9]将数字税纳入其中,把数字贸易壁垒的类型拓展到数据隐私和保护、网络安全、数字税、技术标准、过滤及其他障碍等方面。赵瑾[13]认为,影响数字贸易发展的贸易壁垒主要是关税壁垒、非关税壁垒及数据限制措施,其中关税壁垒指针对信息通信技术(ICT)服务贸易及其投入征收关税或建立贸易救济措施,非关税壁垒涉及贸易限制、投资限制、财政限制、自然人流动、知识产权等,数据限制指针对数据使用及跨境流动的限制措施。此外,王岚[14]认为,数字贸易启动环境、技术性限制措施、数据本地化要求、知识产权四类措施具有明显的边境后措施特征,并从这四个方面对数字贸易壁垒进行了界定。

在数字贸易壁垒测度方面,现有研究多采用数字贸易限制指数来测度数字贸易壁垒[15-16]。数字贸易限制指数主要包括两类:一类是经济合作与发展组织(OECD)发布的数字服务贸易限制指数(DSTRI)。DSTRI 指数涉及基础设施和连通性、电子交易、支付系统、知识产权、其他贸易壁垒五个方面,取值范围介于0~1 之间,其中0 表示对外贸易和投资环境完全开放,1表示完全封闭。另一类是欧洲国际政治经济中心(ECIPE)发布的数字贸易限制指数(DTRI)。DTRI指数从财政限制、市场准入限制、机构设立限制、数据及贸易限制五个方面测度数字贸易限制程度,取值范围介于0~1之间,数值越大,表示限制程度越高[17]。相比于DSTRI 指数的样本仅涉及50 个经济体,DTRI 指数的样本扩大到了64 个经济体,但令人遗憾的是,DTRI指数仅公布了2017年一期,无法被大部分实证研究采纳。

在数字贸易壁垒的贸易效应方面,现有文献多为实证研究。在国外学者的研究中,鲍尔(Bauer M)等[18]运用全球贸易分析模型(GTAP)对数据本地化的贸易影响进行了数值模拟,结果显示,数据本地化会对绝大多数国家的数字服务出口产生负面影响;费拉卡尼(Ferracane M)等[19]基于64个经济体2006—2016年网络服务数据进行分析发现,数据跨境流动限制会严重阻碍数字服务贸易发展,且数据密集型部门贸易所受影响最严重;卡萨里尼(Casalini F)等[20]详细梳理了影响数据跨境流动的各类限制措施,并对相应的贸易效应进行了理论剖析。在国内学者的研究中,孟夏等[21]运用OECD 发布的DSTRI 指数和数字贸易壁垒异质性指数(DSTRIH)分析了数字贸易壁垒对数字交付服务贸易的影响,发现数字贸易壁垒限制了相应的数字服务贸易;周念利等[22]参考费拉卡尼等[19]的方法构建数据衔接指数,分别对数据跨境流动限制措施和数字服务贸易限制措施进行研究,发现这两类措施均能产生显著的贸易抑制效应;齐俊妍等[23]利用42 个经济体2014—2018年的数字服务贸易限制指数进行实证分析发现,数字服务贸易限制措施会阻碍数字服务出口。

总体而言,国内外关于数字贸易壁垒贸易效应的研究仍处于起步阶段,相关理论与实证研究还不够深入和系统。既有研究仅仅局限于对数据跨境流动限制措施贸易效应的测度,对于数字贸易壁垒出口抑制效应的理论机理,数字贸易壁垒在贸易类别、出口规模、壁垒异质性等多重维度上的贸易效应等,仍未进行系统研究。鉴于此,本研究将分析双边数字贸易壁垒对数字服务出口影响的内在机理,进而基于全球49 个经济体2014—2019年数字服务贸易面板数据对双边数字贸易壁垒的多重出口抑制效应进行研究,以深入揭示双边数字贸易壁垒如何抑制数字服务出口,并据此提出相关政策建议。

本研究将围绕以下内容展开:一是从理论层面剖析数字贸易壁垒出口抑制效应的作用机理,建立数字贸易壁垒出口抑制效应的理论研究框架;二是基于理论分析,多层次多角度揭示双边数字贸易壁垒多重出口抑制效应,更加全面准确地反映数字贸易壁垒出口抑制特征;三是以数字贸易协定为调节变量,揭示数字贸易协定在弱化数字贸易壁垒出口抑制效应中的重要作用。

三、理论机理分析与研究假设

(一)理论机理分析

本文在查尼(Chaney T)[24]研究的基础上构建双边数字贸易壁垒贸易效应理论模型。首先假定j国消费者对i国代表性企业生产的数字产品或服务拥有不变替代弹性(CES)偏好U,计算方法如下:

其中,j国消费者消费qo单位的产品o、qh单位的h类数字服务ω,μo表示产品o所占的市场份额,μh表示h类数字服务所占的市场份额,Ωh表示h类数字服务ω的消费集,替代弹性σh>1。则j国对i国h类数字服务的均衡需求量(φ)为:

其中,Yj表示j国收入水平,φ表示i国出口企业生产率,(φ)表示j国从i国进口的生产率为φ的h类数字服务进口价格,表示价格指数。

进一步,由式(2)可得j国对i国代表性企业在h类数字服务上的需求额(φ):

其中,价格指数的计算方法如下:

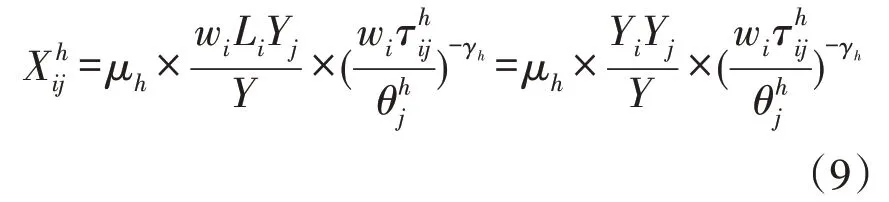

此时,在h类数字服务上,i国对j国h类数字服务的出口额由生产率处在阈限之上的代表性企业出口额加总而成,其计算方法如下:

其中,Li表示i国的劳动力数量,wi为i国的单位劳动产出,Gh(φ)为h类数字服务生产企业的生产率分布函数,满足生产率分布参数为γh的帕累托分布。此外,假定i国代表性企业生产并向j国出口qh单位的h类数字服务时产生的成本cij(q)为:

其中,表示i国代表性企业向j国出口h类数字服务时产生的贸易成本。根据成本加成定价原则,最优数字服务出口价格(φ)为:

此外,由企业出口决策中的利润非负性约束条件,得到出口生产率阈限为:

结合式(3)、式(5)、式(7)、式(8),得到i国对j国h类数字服务的出口额:

其中,Y表示世界总产出,γh表示生产率分布参数,表示多边阻力项,包含多边贸易成本,k≠i。由式(9)可以看出,i国对j国的出口与两国的收入水平Yi和Yj、出口国i单位劳动产出wi、贸易成本以及相应的参数μh、γh、θhj有关。由式(9)容易得到:

则:

进一步,不妨假设数字服务的贸易成本由i国与j国之间的双边数字贸易壁垒及其他因素决定,即:

其中,为出口国i的数字贸易壁垒,为进口国j的数字贸易壁垒,为其他影响因素。考虑本研究所探讨的情形,出口产品受双边数字贸易壁垒约束,导致其贸易成本上升,即:

其中,v表示数字贸易壁垒类别。

由此,得到双边数字贸易壁垒影响数字服务出口的关系式:

(二)研究假设

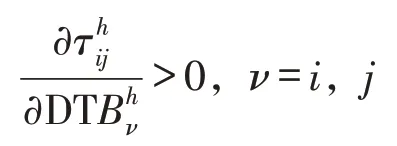

上述理论机理分析显示,双边数字贸易壁垒是构成企业贸易成本的重要内容。式(13)进一步说明,双边数字贸易壁垒的增强会对数字服务出口产生抑制效应。此外,由式(10)可知,双边数字贸易壁垒对数字服务出口的影响受生产率分布参数γh的影响。不同部门数字服务的生产率分布参数γh具有差异性,进而会产生异质性出口抑制效应。由式(12)可以发现,不同类别的数字贸易壁垒DTBh ν会产生类别层面的异质性出口抑制效应。更进一步,考虑到数字贸易壁垒本身的异质性特征和贸易成本对数字贸易壁垒的敏感程度,双边数字贸易壁垒所产生的出口抑制效应存在贸易规模所带来的差异性。据此,本研究提出以下假设:

H1:双边数字贸易壁垒对数字服务出口产生多重出口抑制效应。

此外,由式(13)可以发现,双边数字贸易壁垒的出口抑制效应可经由贸易成本实现。由此,本研究提出以下假设:

H2:双边数字贸易壁垒经由贸易成本产生出口抑制效应。

此外,在式(12)基础上可进一步拓展至数字贸易协定对出口抑制效应的调节作用。数字贸易协定可作为调节变量来调节数字贸易壁垒的出口抑制效应。进一步假定:

假设参数κv受数字贸易协定影响,当贸易双方签订数字贸易协定时,κv变小,反之亦反。由此,本研究提出以下假设:

H3:数字贸易协定作为调节变量会减弱数字贸易壁垒的出口抑制效应。

四、模型构建与变量说明

为逐一验证本研究提出的三个假设,将世界贸易组织(WTO)数据库的数字服务贸易数据与OECD数据库的DSTRI指数进行匹配,同时考虑到国别数字服务贸易数据的完整性,选用2014—2019年49 个经济体的数字服务贸易面板数据,其中含有10 个经济体的数字服务出口数据和49 个经济体的数字服务进口数据①。

(一)基准回归模型构建

为探讨双边数字贸易壁垒对数字服务出口的影响,本研究结合理论机理分析构建如下面板数据计量模型:

其中,下标i、j分别代表出口国和进口国,下标t代表观察年份,被解释变量lnEXijt表示第t年i国对j国的数字服务出口额对数,核心解释变量DSTRIit、DSTRIjt分别代表第t年出口国i、进口国j的数字贸易壁垒强度,Zijt是一组控制变量。此外,γij表示国别固定效应,控制不随时间变化但可能会影响数字服务贸易发展的国家特征[25],ηt代表年份固定效应,控制仅随时间变化的影响因素,εijt表示随机扰动项,α0为常数项,α1为出口国i数字贸易壁垒的回归系数,α2为进口国j数字贸易壁垒的回归系数,β为控制变量的回归系数。

(二)变量说明

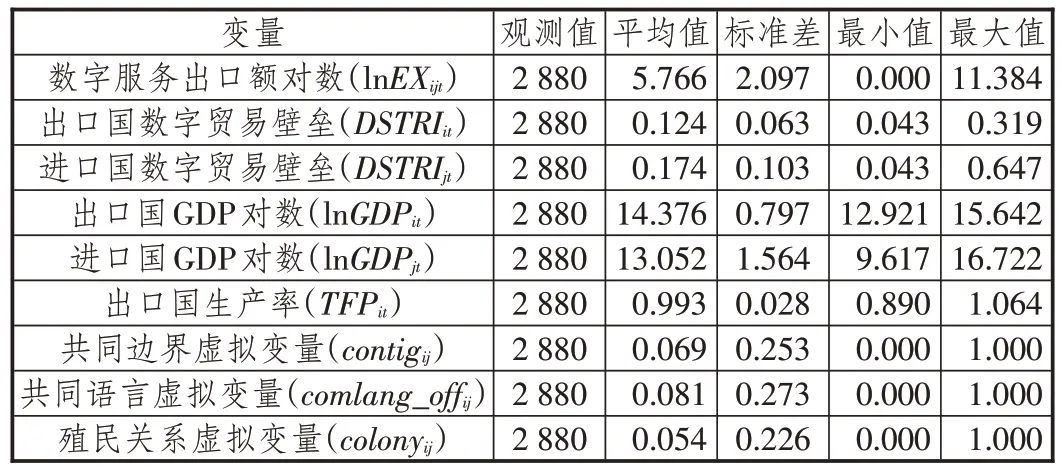

1.被解释变量。本研究参考陈寰琦[26]的方法,将OECD服务贸易部门中的保险、金融、知识产权、信息、其他商业服务、个人娱乐服务纳入数字服务贸易统计范畴,并将与之相应的数字服务出口额对数(lnEXijt)作为被解释变量。由于各经济体数字服务贸易规模存在明显的异质性,被解释变量lnEXijt的标准差较大。针对这一问题,本研究将在基于不同数字服务进口规模的异质性分析中进一步检验。

2.解释变量。本研究以OECD 发布的DSTRI 指数作为数字贸易壁垒的量化指标。OECD 发布的DSTRI指数由频度分析法发展而来,包括基础设施和连通性、支付系统、知识产权、电子交易、其他贸易壁垒等五个子指标[17]。各子指标取值在0~1 之间,取值为0 时表示完全开放,取值为1 时表示完全限制。孟夏等[21]仅以进口国DSTRI指数作为衡量数字贸易壁垒的指标。但考虑到数字贸易壁垒实质上包含本地化要求等既限制出口又限制进口的措施,为全面有效衡量数字贸易壁垒出口抑制效应,本文基于孟夏等[21]的研究,把出口国数字贸易壁垒(DSTRIit)和进口国数字贸易壁垒(DSTRIjt)作为核心解释变量一起纳入基准回归模型。

3.控制变量。本研究的控制变量包括出口国GDP 对数(lnGDPit)、进口国GDP 对数(lnGDPjt)、出口国生产率(TFPit)、共同边界虚拟变量(contigij)、共同语言虚拟变量(comlang_offij)和殖民关系虚拟变量(colonyij)。其中,lnGDPit、lnGDPjt以2010年不变价格计算,TFPit用以不变价格(2015年美国购买力平价)计算的国别全要素生产率表示,contigij反映贸易双方是否具有共同边界(是=1,否=0),comlang_offij反映贸易双方是否具有共同语言(是=1,否=0),colonyij反映贸易双方是否存在殖民关系(是=1,否=0)。

(三)数据来源及变量描述性统计

被解释变量lnEXijt数据来自WTO 数据库,核心解释变量DSTRIit、DSTRIjt数据来自OECD 数据库,控制变量中的contigij、comlang_offij、colonyij数据来自法国国际经济信息研究中心(CEPII)数据库,lnGDPit、lnGDPjt数据来自世界银行(WB)数据库,TFPit数据来自宾夕法尼亚大学世界数据库(PWT)。所有数据的时间范围为2014—2019年。主要变量的描述性统计参见表1。

表1 主要变量及其描述性统计

五、基准回归与分析

(一)基准回归结果

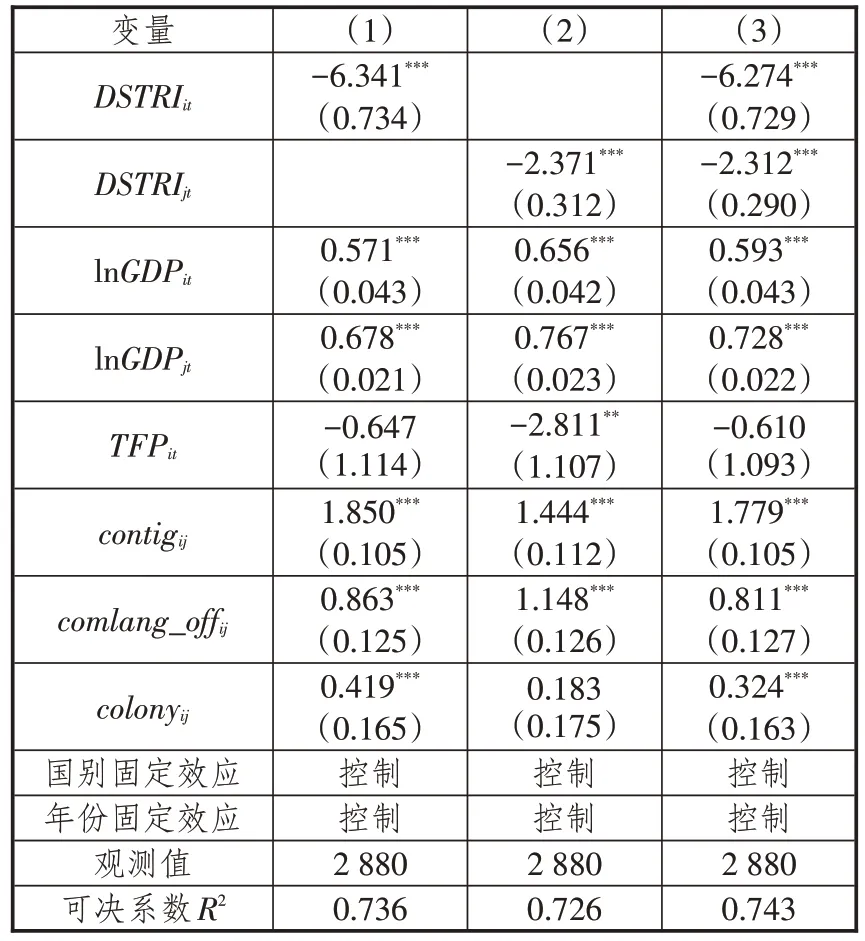

基准回归结果如表2所示。表2列(1)至列(3)分别对应出口国数字贸易壁垒(DSTRIit)、进口国数字贸易壁垒(DSTRIjt)单独加入以及两者同时加入时的回归结果。列(1)数据显示,在控制其他影响因素后,出口国数字贸易壁垒对数字服务出口具有显著出口抑制效应。列(2)数据显示,在控制其他影响因素后,进口国数字贸易壁垒对数字服务出口也具有显著出口抑制效应。列(3)数据表明,进出口国双边数字贸易壁垒均显著抑制数字服务出口。此外,从数字贸易壁垒回归系数的大小看,无论是出口国数字贸易壁垒单独作用还是与进口国数字贸易壁垒共同进入模型,出口国数字贸易壁垒的出口抑制效应都更大。这表明,与传统贸易不同,数字服务贸易普遍存在自发的出口限制行为。同时,由表2可知,进口国GDP 对数(lnGDPjt)与出口国GDP 对数(lnGDPit)的系数均显著为正,说明贸易伙伴间的国别市场规模均可产生显著的出口促进效应。此外,共同边界虚拟变量(contigij)、共同语言虚拟变量(comlang_offij)、殖民关系虚拟变量(colonyij)均显著促进了数字服务出口。特别需要说明的是,出口国生产率(TFPit)的回归系数在进口国数字贸易壁垒单独作用时显著为负,在其他两个回归模型中均不显著,这意味着出口国生产率并不是促进数字服务出口的重要因素。上述实证分析结果验证了H1。

表2 基准回归结果

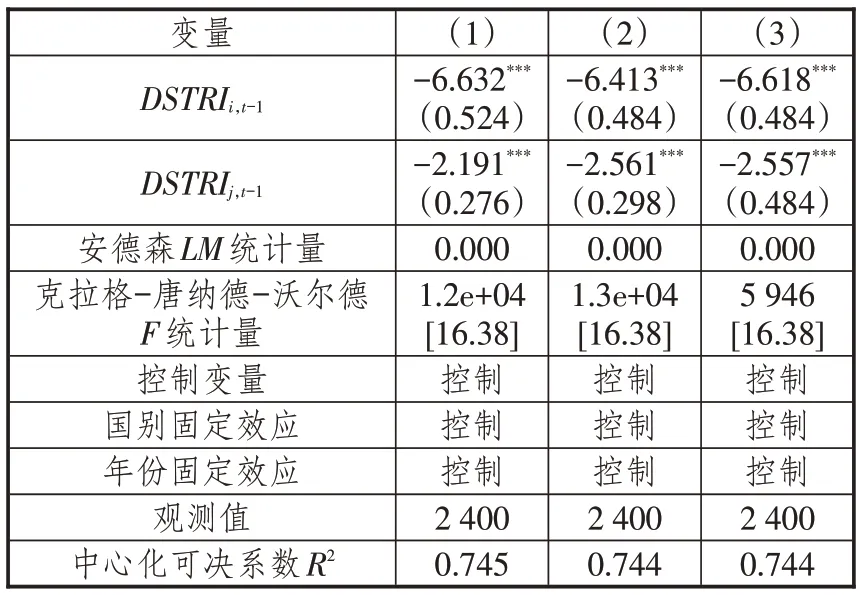

(二)内生性检验

考虑到双边数字贸易壁垒与数字服务出口之间可能存在反向因果关系,进一步将模型中的两个核心解释变量分别滞后一期,利用工具变量法进行处理。之所以用滞后一期的核心解释变量作为工具变量,一是因为核心解释变量与其滞后变量高度相关;二是因为滞后变量已经发生,与扰动项无关。表3列(1)至列(3)分别表示出口国数字贸易壁垒滞后一期(DSTRIi,t-1)、进口国数字贸易壁垒滞后一期(DSTRIj,t-1)单独加入以及两者同时加入模型时的回归结果。结果显示,各种情况下的安德森(Anderson)LM统计量的p值均小于0.1,拒绝工具变量识别不足的假设。此外,克拉格-唐纳德-沃尔德(Cragg-Donald-Wald)F统计量均大于临界值16.38,拒绝弱工具变量的原假设。上述检验结果表明,本研究可靠,原解释变量与工具变量的回归结果相似,模型内生性问题不明显。

表3 内生性检验结果

(三)稳健性检验

1.基于普通最小二乘法和面板校正标准误差方法的稳健性检验

基准回归采用的是多重固定效应模型。本研究进一步采用普通最小二乘法和面板校正标准误差方法进行稳健性检验,回归结果见表4列(1)。结果显示,双边数字贸易壁垒均显著抑制数字服务出口,且核心解释变量回归系数与基准回归模型中的一致,这说明本研究得到的基准回归结果是稳健的。

2.替换核心解释变量的稳健性检验

为确保研究结论的稳健性,本研究以进出口国数字贸易壁垒均值(DSTRIijt)代替基准回归模型中分别表示的进出口国数字贸易壁垒,回归结果见表4列(2)。结果显示,进出口国数字贸易壁垒均值的回归系数显著为负,再次说明基准回归结果具有稳健性。

表4 稳健性检验结果

六、异质性分析

(一)基于不同数字服务部门的异质性分析

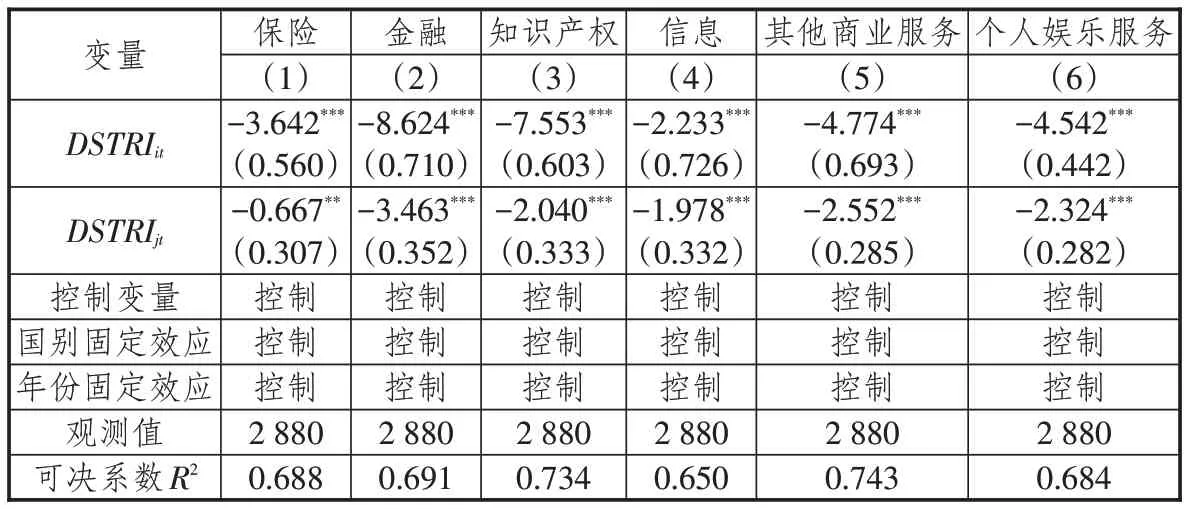

进一步,将数字服务贸易细分为保险、金融、知识产权、信息、其他商业服务、个人娱乐服务六个部门,考察双边数字贸易壁垒对各部门数字服务出口的异质性影响。表5的结果显示,双边数字贸易壁垒对所有部门的数字服务出口均产生了明显的抑制效应,但对各部门的影响存在明显差异。其中,出口国数字贸易壁垒对金融部门数字服务出口抑制效应最强,对知识产权、其他商业服务、个人娱乐服务、保险部门抑制效应依次减弱,对信息部门抑制效应最弱;进口国数字贸易壁垒对金融部门数字服务出口抑制效应最强,对其他商业服务、个人娱乐服务、知识产权、信息部门抑制效应依次减弱,对保险部门抑制效应最弱。这可能是因为,各国对金融部门的开放普遍持谨慎态度,甚至有部分国家对金融部门采取了极为严格的数字服务出口限制措施,而信息部门国际化程度相对较高,与之相关的数字服务出口限制措施相对较弱。表5的结果表明,双边数字贸易壁垒对不同部门数字服务的出口抑制效应具有多重异质性,这进一步验证了H1。

表5 基于不同数字服务部门的异质性分析结果

(二)基于不同数字服务进口规模的异质性分析

从本研究选择的49个经济体的数字服务进口数据看,数字服务进口规模存在很大差异,有的经济体数字服务年度进口规模高达3 021亿美元,有的经济体仅为10.97亿美元,这表现为较大的标准差(可参考表1)。鉴于此,本研究设置数字服务进口规模组别变量DTj,并根据WTO数据库数据计算49 个经济体2014—2019年数字服务进口规模均值,将进口规模不小于均值的进口国归入大规模组(DTj=1),将进口规模小于均值的进口国归入小规模组(DTj=0)。基于不同数字服务进口规模的异质性分析结果如表6所示。双边数字贸易壁垒与数字服务进口规模组别变量DTj交叉项的回归系数均显著为正,这意味着双边数字贸易壁垒在数字服务进口规模层面也存在异质性特征,即对数字服务进口规模较小的经济体出口抑制效应更强。其原因可能在于,数字服务进口规模较小的经济体大多是发展中国家,其数字技术水平相对于发达国家缺乏竞争优势,往往会设置较高的进口门槛,从而会抑制其他国家向这些国家的出口。上述结论同时也验证了H1 对数字贸易壁垒多重出口抑制效应的判断。

表6 基于不同数字服务进口规模的异质性分析结果

七、作用机制分析

(一)贸易成本的中介效应检验

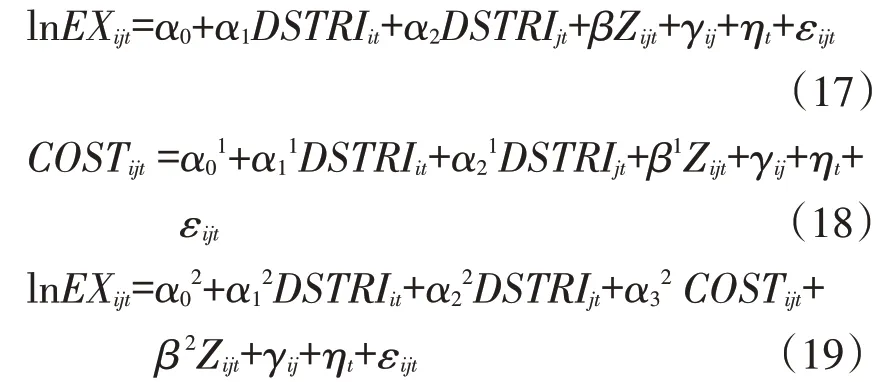

本研究基于温忠麟等[27]的方法构建中介效应模型来检验双边数字贸易壁垒出口抑制效应的作用机制。根据H2,贸易成本可能会作为中介变量作用于数字贸易壁垒对数字服务出口的抑制效应。因此,在检验作用机制之前,首先测算贸易成本。借鉴诺维(Novy D)[28]、钱学锋等[29]的方法,构建贸易成本测算公式如下:

其中,COSTijt表示第t年i国对j国数字服务出口的贸易成本,xij表示i国对j国的数字服务出口额,xji表示j国对i国的数字服务出口额,xii、xjj分别表示i国和j国的国内数字服务贸易额。由于各国国内数字服务贸易额无法直接得到,本研究采纳安德森(Anderson J E)等[30]、诺维[31]关于行业贸易额中只有80%属于可贸易份额的假设,利用数字服务出口额倒推得到相应的国内数字服务贸易额。根据安德森等[30]的研究,将替代弹性σ设置为8。在此基础上,构建式(17)至式(19)来检验贸易成本在双边数字贸易壁垒与数字服务出口间的中介效应。

表7显示了贸易成本的中介效应检验结果。根据表7列(1)数据,双边数字贸易壁垒的回归系数均显著为负,说明双边数字贸易壁垒均显著抑制了数字服务出口;根据表7列(2)数据,双边数字贸易壁垒的回归系数均显著为正,说明双边数字贸易壁垒均显著增加了数字服务出口的贸易成本;根据表7列(3)数据,贸易成本的回归系数显著为负,双边数字贸易壁垒的回归系数也显著为负,说明贸易成本在双边数字贸易壁垒与数字服务出口之间起部分中介效应。上述分析验证了H2。

表7 贸易成本的中介效应检验结果

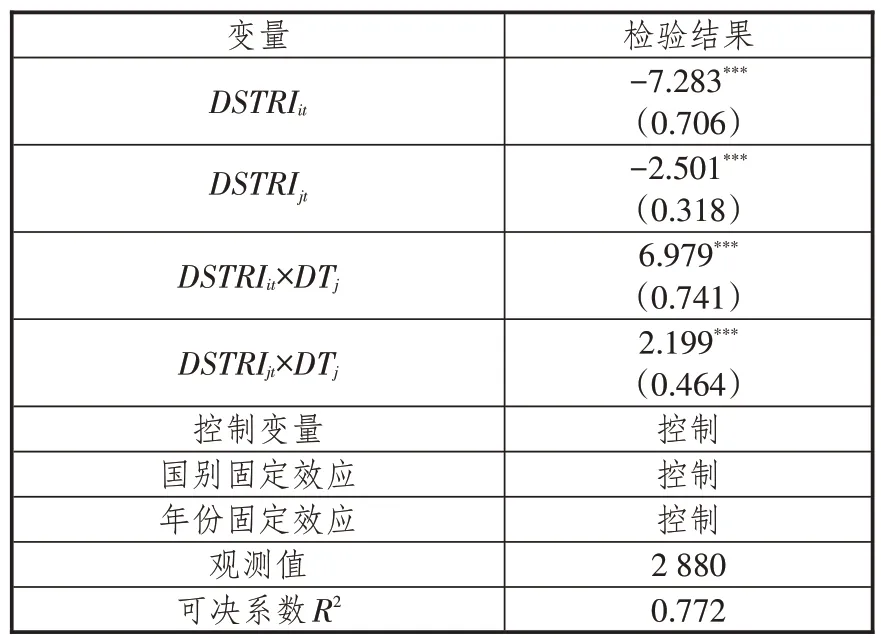

(二)数字贸易协定的调节效应检验

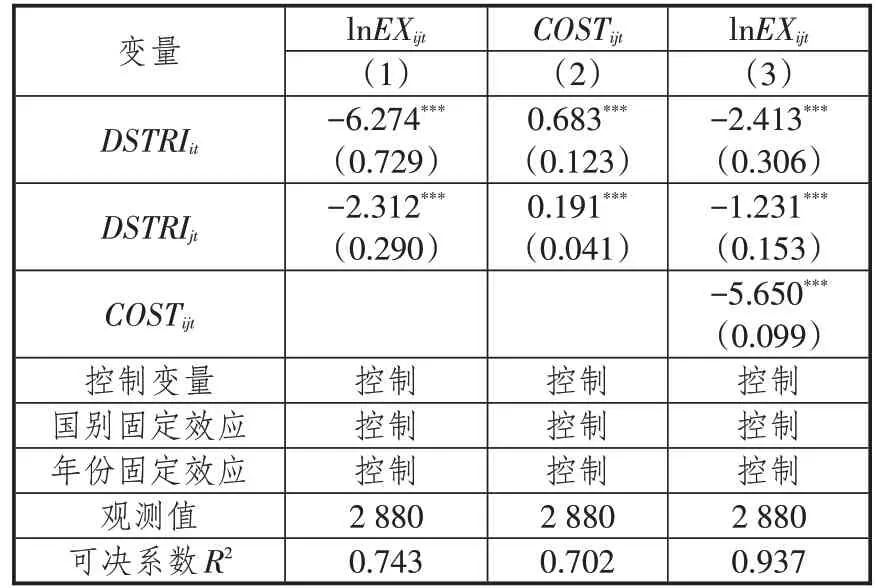

随着数字贸易的发展,世界各国开始签订包含数字贸易规则的区域和双边贸易协定。那么,这样的数字贸易协定对数字贸易壁垒的出口抑制效应是否有调节作用呢?为检验数字贸易协定对数字贸易壁垒出口抑制效应的调节作用,本研究基于瑞士卢塞恩大学的区域贸易协定电子商务和数据条款数据库(TAPED)数据构建数字贸易协定变量DTAij(若贸易双方签订了数字贸易协定,赋值为1,否则赋值为0),并据此构建式(20):

表8的检验结果显示,出口国数字贸易壁垒与数字贸易协定交互项的回归系数显著为正,说明数字贸易协定显著弱化了出口国数字贸易壁垒的出口抑制效应。H3得到验证。

表8 数字贸易协定的调节效应检验结果

八、进一步分析

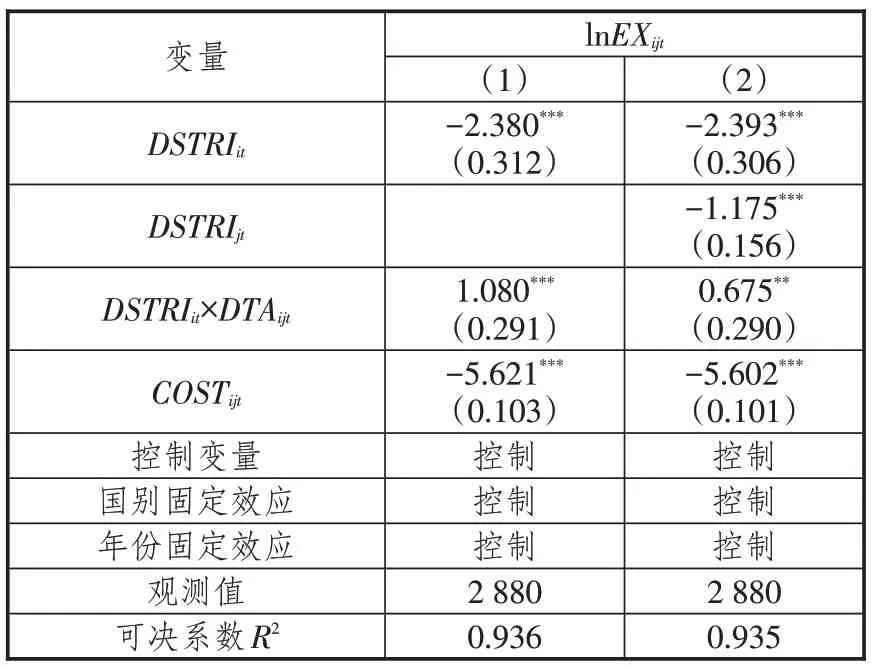

(一)数字贸易壁垒边际效应演化分析

由于传统的回归分析是均值回归,无法判断解释变量边际效应是否存在结构性变化。为进一步探究不同数字服务出口规模下双边数字贸易壁垒出口抑制效应的边际差异,考察基于不同分位数字服务出口额对数的双边数字贸易壁垒边际效应演化轨迹,构建如下所示的面板分位数模型:

其中,Yη(lnEXijt)为数字服务出口额对数在η分位上的值,α1η、α2η分别为DSTRIit、DSTRIjt的回归系数。本研究借鉴田国强等[32]的方法,选择0.1、0.25、0.5、0.75、0.9共五个分位进行回归,结果参见表9。

表9列(1)至列(5)分别报告了基于不同分位数字服务出口额对数的回归结果。结果显示,双边数字贸易壁垒在各分位上的回归系数均显著为负,说明双边数字贸易壁垒在不同的数字服务出口规模下均存在显著出口抑制效应。但对比不同分位上数字贸易壁垒的回归系数可以发现,随着分位数的增加,进口国数字贸易壁垒回归系数的绝对值逐步变大,出口国数字贸易壁垒回归系数的绝对值逐步变小。这表明,数字贸易壁垒的出口抑制效应存在双边结构性差异,即随着数字服务出口规模的不断扩大,进口国数字贸易壁垒的出口抑制效应逐渐增强,出口国数字贸易壁垒的出口抑制效应逐渐减弱。

表9 数字贸易壁垒边际效应检验结果

(二)双边数字贸易壁垒异质性的出口抑制效应

双边数字贸易壁垒异质性也会对数字服务出口产生影响。本研究已经证明,以邻为壑的数字贸易壁垒政策会导致显著的出口抑制效应。那么,贸易双方在数字贸易壁垒上的差异即异质性是否也会产生出口抑制效应呢?为此,本研究以OECD 发布的数字贸易壁垒异质性指数为解释变量来探究双边数字贸易壁垒异质性对数字服务出口的影响。数字贸易壁垒异质性指数的测算方式有两种:一种以答题的方式测算,用DSTRIH_Aij表示;另一种以专家打分的方式测算,用DSTRIH_Sij表示。两种数字贸易壁垒异质性指数的取值范围均在0~1之间,其中0表示双边数字贸易壁垒完全无差异,1表示双边数字贸易壁垒完全不同。回归结果参见表10。表10 数据显示,两种数字贸易壁垒异质性指数的回归系数均显著为负,说明双边数字贸易壁垒异质性也是抑制数字服务出口的重要因素。

表10 数字贸易壁垒异质性的出口抑制效应分析结果

九、结论与政策建议

(一)结论

数字贸易壁垒的出口抑制效应既是数字贸易壁垒研究的重要内容,也是构建数字贸易壁垒科学应对机制需要了解的内容。本研究在现有文献基础上,从总量、异质性分类、作用机制、边际效应及数字贸易壁垒异质性等层面对双边数字贸易壁垒的出口抑制效应进行了全方位的剖析和检验。结论如下:

第一,双边数字贸易壁垒对数字服务出口具有多重出口抑制效应。其一,从总量层面看,双边数字贸易壁垒显著抑制数字服务出口,特别是出口国数字贸易壁垒抑制效应更强;其二,从数字服务部门看,双边数字贸易壁垒出口抑制效应具有明显的部门异质性,金融部门遭遇的双边数字贸易壁垒最严重;其三,从数字服务进口规模看,数字服务进口规模也会影响数字贸易壁垒出口抑制效应,数字服务进口规模越小,数字贸易壁垒出口抑制效应越强。

第二,作用机制分析结果表明,贸易成本是双边数字贸易壁垒与数字服务出口之间的中介变量,发挥部分中介效应;数字贸易协定构成调节变量,签订数字贸易协定可以显著弱化出口国数字贸易壁垒的出口抑制效应。

第三,双边数字贸易壁垒边际效应存在反向变化趋势。根据数字贸易壁垒边际效应检验结果,随着数字服务出口规模的不断扩大,进口国数字贸易壁垒出口抑制效应逐渐增强,出口国数字贸易壁垒出口抑制效应逐渐减弱。此外,双边数字贸易壁垒异质性也是影响数字服务出口的重要因素,异质性程度越高,出口抑制效应越强。

(二)政策建议

第一,建立数字贸易壁垒预警机制。鉴于双边数字贸易壁垒存在显著的出口抑制效应,应利用贸易大数据及时识别并测度双边数字贸易壁垒及其多重出口抑制效应,建立数字贸易壁垒预警机制,科学预警。

第二,制订差异化数字贸易壁垒应对方案。政府部门及相关出口企业应充分考虑数字服务部门异质性与进口规模异质性,制订差异化数字贸易壁垒应对方案。对不同的数字服务部门采取不同的应对措施,特别是对出口抑制效应显著的金融部门提前进行风险评估并实施精准应对策略,争取把出口风险降到最低。出口国政府和企业应根据贸易伙伴数字服务进口规模,在双边贸易协议和企业出口战略等方面形成差异化应对机制。

第三,积极推动贸易便利化改革进程。推动双边或区域贸易协定升级,将旨在降低贸易成本、增强贸易便利性的规则和措施纳入升级后的协定,间接弱化数字贸易壁垒出口抑制效应。此外,充分发挥数字贸易协定调节作用,积极签署双边、区域甚至多边数字贸易协定,加快推动数字贸易协定谈判进程,有效弱化双边数字贸易壁垒出口抑制效应。

第四,构建数字贸易规则协调机制。出口国政府应充分重视双边数字贸易壁垒出口抑制效应边际变化趋势,既推动进口国削减数字贸易壁垒,又努力规范自身数字贸易规则,弱化出口国数字贸易壁垒出口抑制效应。此外,考虑到双边数字贸易壁垒异质性对数字服务出口的影响,各国还要积极构建数字贸易规则协调机制,弱化数字贸易壁垒异质性。

注释:

①被选用数字服务出口数据的10个经济体分别是加拿大、澳大利亚、俄罗斯、法国、荷兰、德国、瑞典、美国、日本、意大利;被选用数字服务进口数据的49个经济体分别是阿根廷、澳大利亚、加拿大、奥地利、比利时、巴西、智利、中国、哥伦比亚、哥斯达黎加、捷克、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、以色列、意大利、日本、哈萨克斯坦、韩国、拉脱维亚、立陶宛、卢森堡、马来西亚、墨西哥、荷兰、新西兰、挪威、波兰、葡萄牙、俄罗斯、沙特阿拉伯、斯洛伐克、斯洛文尼亚、南非、西班牙、瑞典、瑞士、土耳其、英国、美国、秘鲁。因泰国数字服务贸易数据缺失,不选作本研究样本。