企业数字化、内部控制与财务绩效

2022-07-14丁晨静首都经济贸易大学

丁晨静 首都经济贸易大学

引言

随着数字技术的飞速发展,以数字技术应用为基础的数字经济逐渐深入社会生活各个领域。线上打车、线上购物、在线教育、网络医疗、云办公等新业态、新模式层出不穷。在21世纪的第二个十年里,数字经济以一种不易察觉且难以抵挡的方式侵入了中国社会经济生活。然而中国的数字化发展仍然处于方兴未艾的阶段。2021年3月12日,“十四五”规划全文发布,其中重要的一项规划是提出要发展数字经济,推进数字产业化和产业数字化,推动数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。数字经济不但是国家的政策导向,也是目前实务界和理论界的研究热点。目前部分学者开始从企业的微观经济视角探索企业的数字化的实施后果。

企业的财务绩效是企业经营成果的直观、综合反映,受企业内外各利益相关者的关注。企业的财务绩效水平对投资者投资、银行借贷、供应商和客户商业信用甚至企业的市场份额都会产生直接或间接的影响。目前随着人口老龄化问题愈演愈烈以及中美贸易摩擦、国际经济格局深刻调整等一系列内因与外因的作用,中国经济发展正进入“新常态”。时代的洪流难以抵挡,企业为顺应经济发展,提升财务绩效,寻取得长足的成长和发展,就需要不断顺应时代的步伐进行转型升级。而企业的数字化作为企业与数字经济融合的重要体现将对企业生产经营的各个方面产生什么影响呢?目前还少有学者对企业数字化与企业财务绩效之间的关系进行研究检验。本文将试图对二者之间的作用路径进行探索和实证检验。探究企业的数字化是否可以提升企业的财务绩效水平,并对企业数字化与财务绩效水平之间关系的作用机制进行探索,以期对企业更好地实施数字化提供理论指导。

一、理论分析与假设

企业是一种以营利为目的整合生产资源进行生产制造并根据环境动态调整的组织。企业数字化以企业转型升级、创新发展为主要目标,主要侧重于以数字技术为引领打造数字新的能力,推动传统业务创新变革,从而构建数字时代新的商业模式。例如,线上购物、线上打车等业态的出现,不仅提升了企业的交易效率,降低了企业的交易成本,更重要的是创造了新的盈利模式。从内部资源配置角度来看,数字技术在企业的应用不仅能够推进企业实现具体业务处理效率的提升,还能推动企业实现整个流程的优化和整合,帮助企业创造新的利润增长点,使得企业实现整体财务绩效水平的攀升。例如,数字化企业利用数字技术收集处理客户信息,形成“用户画像”,增进对客户的了解。使得企业可以精准把握市场需求,避免因市场信息收集困难或收集成本高昂造成企业产品与用户需求脱节造成的产品销售不畅。从风险管理的角度,数字技术能够通过信息的全面、及时、准确获取强化对业务流程的监督控制,这将进一步强化风险的识别和预警机制,使得企业根据环境变化动态调整,避免因缺乏有效的风险管理遭受风险冲击而对财务绩效造成负面影响。因此,本文提出假设1:

H1:企业数字化对财务绩效具有促进作用。

内部控制是企业设计并执行的一套规章制度、政策程序,旨在保证企业经营的效率和效果。数字化与内部控制的融合将加强内控系统对业务流程的把控及对风险的识别和预防。马贵兰(2021)认为由于社会经济的不断发展变化,企业的业务交易处理过程将变得越来越复杂,庞杂的业务数据如果无法得到有效的收集、处理将引发企业的各种经营管理危机。而业务交易数字化通过将交易业务抽象成数据再进行信息整合,大大提升了企业的内部控制水平,进而提升企业对业务流程的控制能力。顾晓宇(2021)指出事业单位可以利用大数据弥补漏洞、扩宽信息来源、提升信息的分类处理功能进而提升企业的内部控制水平。在制造业企业中,利用数字技术对市场数据的收集和监控,并设计市场预警指标体系对生产部门的产量设置预警机制,从而实现产量的自动监控。减少了企业因无法根据市场及时动态调整造成的产量过高或过低导致的无效生产和产能浪费。数字技术在企业内部控制系统上的运用加强了企业对于生产、销售等环节的监督控制及预测,从而提高企业运行的合理合规及效率效果。同时,数字化企业的内控系统更能够及时发现、预防、降低或消除风险,从而提高企业的财务绩效。因此,本文提出假设2:

H2:企业数字化通过提升内部控制质量水平提高企业的财务绩效。

二、研究设计

(一)样本选择

本文选取2010—2020年全部A股上市公司为初始研究样本,并对该数据进行了如下处理:第一,剔除金融类企业;第二,剔除ST和期间退市的样本;第三,剔除数据缺失的样本;第四,为减少异常值影响,本文对所有微观层面的连续变量进行1%和99%的缩尾处理。最终得到了 12,301条观测值。内部控制指数来源于迪博数据库,其他数据均来自国泰安数据库。

(二)变量定义

谭志东(2022)等学者根据企业否是“两化”融合试点企业对企业数字化采用0-1变量进行衡量。祁怀锦(2020)、何帆(2019)、张永珅(2021)等采用企业年末无形资产明细项中与数字化技术相关部分占无形资产总额的比例衡量企业数字化的程度。本文认为0-1变量无法对企业数字化的水平进行刻画。而数字技术相关无形资产所占比例无法反映企业整体的数字化进程。因此,本文借鉴吴非(2021)、赵宸宇(2021)等的做法选取企业年报中数字化关键词词频数作为企业数字化程度的衡量变量,该词频数数据来源于国泰安数据库。由于这类数据具有典型的“右偏性”特征,本文将其进行对数化处理,从而得到刻画企业数字化程度的整体指标。被解释变量财务绩效借鉴单蒙蒙(2019)、范亚东(2016)等的做法采用净资产收益率(ROE

)衡量,中介变量采用迪博数据库内部控制指数(IC

)进行衡量。本文的控制变量选取了营业收入增长率(GROWTH

)、第一大股东持股比例(TOP

1)、资产负债率(DEBT

)、公司规模(SIZE

)、公司上市年限(Listage

)、独立董事比例(INDR

)、产权性质(SOE

),本文同时控制了行业和年度固定效应。

(三)模型设计

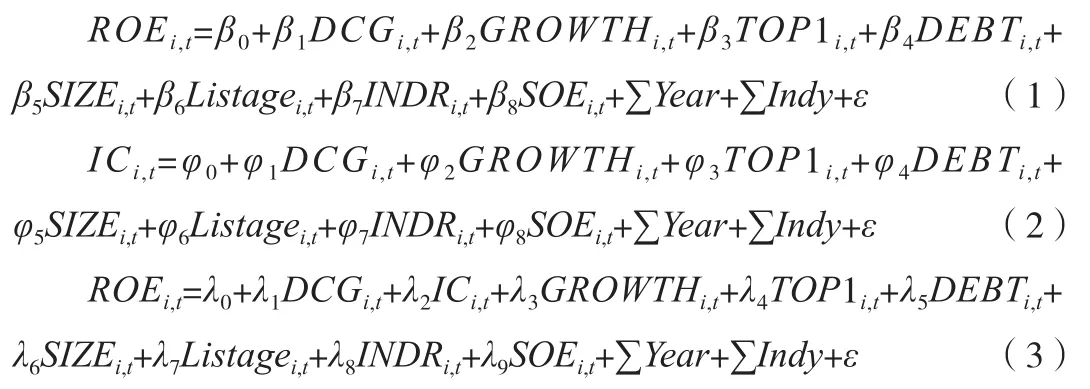

本文先建立模型一对假设1企业数字化与企业财务绩效的关系进行检验。再通过模型一、二、三对内部控制对企业数字化与财务绩效之间关系的中介作用进行检验。

三、实证分析

(一)描述性统计

对样本进行描述后统计后发现:从样本总体看,A股实施企业数字化的上市公司整体净资产收益率标准差53.2%,相对于均值5%来说,标准差较大,同时净资产收益率的最大最小值差距悬殊。这表明实施数字化的企业之间的净资产收益率差异较为明显。样本总体中净资产收益率最高的企业达424.8%,而均值仅为5%,说明实施企业数字化转型的企业整体财务绩效还有较大成长空间。企业数字化程度DCG最大值为6.068,而均值为1.809,说明企业整体数字化程度不高。

(二)回归结果分析

表1为模型一、二、三的回归结果。其中,企业数字化程度与净资产收益率之间的回归系数显著为正。表明企业数字化程度越高,企业财务绩效水平越高,假设一得证。

在表1的模型二中,企业数字化程度与内部控制水平间的系数显著为正。且在模型三中企业数字化程度与净资产收益率之间的关系不显著,但内部控制水平与净资产收益率间的关系显著为正。综合模型一、二、三的回归结果,内部控制质量水平在企业数字化程度与财务绩效之间发挥完全中介效应,假设二得证。

表1 回归结果分析

(三)稳健性检验

由于2020年受到新冠肺炎疫情的影响,社会整体经济运行及企业自身生产发展都受到影响,因此本文剔除2020年的样本重新进行回归分析。结果发现模型一回归结果仍然显著,且内部控制的中介效应仍然显著。

结语

作为国家经济发展的新动能,数字经济正在不断渗入我们社会经济生活的各个角落。企业作为市场经济活动的主要参与者,需要不断地适应经济发展对自身进行升级调整。目前已有不少上市企业实施了数字化转型,但是数字化的实施后果和实施方式还缺乏坚实的理论指导。

本文对企业数字化与企业财务绩效之间是否存在关系、存在何种关系,以及该种关系之间的作用机制进行了探索。实证结果表明企业数字化程度越高,企业财务绩效水平越高,原因在于实施数字化的企业可以提升效率并创造新的利润增长点,同时利用数字技术强大的信息收集、处理能力提升对风险的识别和把控,使得企业降低风险冲击,提升企业的财务绩效。本文进一步研究表明,内部控制对企业数字化与财务绩效间的关系具有中介效应。数字技术能够加强对企业内部控制对业务流程的把握及风险的识别及规避,进而提升企业的财务绩效。