国常会部署加快推进“十四五”规划《纲要》

2022-07-13

国常会对扩大有效投资,表态更积极、要求更紧迫。相较于去年三季度以来,国常会和财政部就专项债发行和基建投资的“合理安排”、“适度加快”等表述,本次国常会表态更为积极,专项债要“抓紧发行”,投资项目要“加快推进”、预算投资倾向“尽快开工”项目,留存资金要“尽快落实”。并且,“指导新开工项目投资下降的地方加强工作”,压实各地责任。2022年,预计财政资金对基建投资的支持力度将较2021年增加7900亿元,其中专项债为主要增量资金来源。在不考虑配套资金的情况下,预计财政资金将拉动2022年基建投资4.2个百分点。若通过增加政策性银行的贷款投放,鼓励债务压力较小、经济较发达地区积极扩大有效投资,则预计配套资金或将边际增加,在考虑配套资金的情况下,对全年基建投资的拉动将会提高至6个百分点左右。考虑到当前财政稳增长的紧迫性加强,财政支出发力靠前、提前下达专项债加快发行,上半年财政发力将更为明显,2022年上半年基建投资增速有望达10%。

今年基建的“牛鼻子”基本确定是十四五规划的102项重大项目以及专项规划重点项目。按照“对列入规划、条件具备的项目简化手续”的最新要求,在监管框架下的项目审批提速势在必行;资金的配套情况非常充裕,基本在今年初就已未雨绸缪。基建资金来源主要包括预算内资金、自筹资金、利用外资、国内贷款、其他资金五类,预算内资金和自筹资金最为重要;发力节奏上,我们认为基建投资增速一季度会明显改善,二季度阶段性见效。根据当下的观察,一季度和二季度的稳增长压力最大,根据力争一季度形成更多实物工作量的要求,所以一季度是基建前置发力的重点时间窗口。但是一季度叠加了疫情多点爆发、冬奥会、两会等重要事件,开工可能有一定程度影响,我们保持一定程度的谨慎乐观,但考虑到低基数效应、春节后项目到位等因素影响,基建增速可能有阶段性的拔高,预计一季度的基建投资增速在6%以上。

在稳增长方法上,本次会议再次强调“坚持不搞‘大水漫灌’”,更注重政策的精准性、有效性,“有针对性扩大最终消费和有效投资”。会议在项目、资金、制度等方面提出了要求,特别强调以“十四五”规划重点项目为抓手,以点带面扩投资,为2022年擴投资、稳增长提供了观察窗口。但我们认为多重目标下,投资增长仍然面临防风险、项目质量重于数量、缺乏优质项目、财政支出结构调整、地方财力紧张等五方面约束,对一季度投资增速不宜过度乐观。

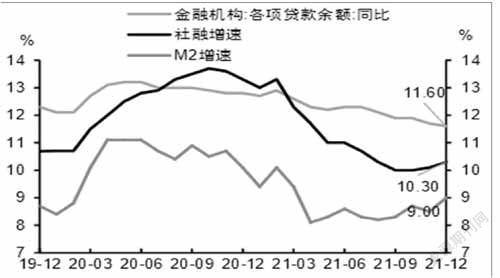

12月社融和信贷总量与预期接近。信贷中票据融资占比较高,但属意料之中。企业中长贷少增幅度有所收窄,表明企业融资需求没有进一步转弱,12月的票据转贴现0利率应是信贷考核压力增加所致。居民中长贷同比转负,我们认为是因为地产销售下滑的滞后传导而非政策主动收紧。近几日票据转贴现利率回升至2021年7月以来新高,预计2022年1月信贷投放“开门红”顺利,宽信用正在路上。

——摘自中信证券宏观经济研究报告