南下资金抢筹港股“超跌”品种互联网、金融和地产龙头价值凸显

2022-07-13毛学麟

毛学麟

2022年开市以来,港股市场表现较好。截至2022年1月14日收盘,恒生指数收涨4.21%,恒生中国企业指数收涨3.87%。同期,南向资金大举流入港股市场,腾讯控股和美团等龙头获青睐。另外,也有资金“借道”ETF指数基金“抄底”港股,如中概互联ETF的净申购资金远超2021年同期。

在笔者看来,港股市场在2021年创造了近十年最大年度跌幅之后,依然无法确定是否跌得充分,但肯定进入了底部区间,特别是互联网、金融和地产三大权重板块投资价值凸显。

据笔者统计,南向资金最近持续加仓港股市场。据Wind最新数据显示,截至1月14日收盘,除1月4日外,南向资金已连续八个交易日净买入港股,合计净买入213.33亿港元。

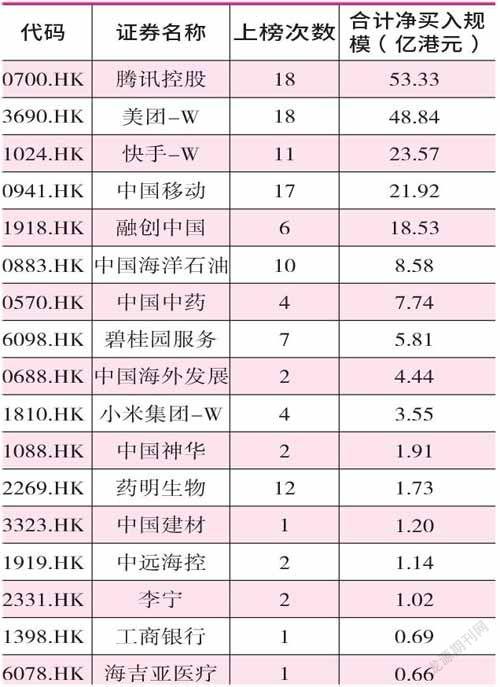

从资金流向来看,2021年整体大跌的互联网、金融和地产板块净流入规模居前。以前十大活跃个股为例,2022年开年以来,共有32只港股进入南向资金的前十大活跃个股名单。其中,有15只呈现净流出,17只呈现净买入。在南向资金净买入的个股中,互联网龙头腾讯控股和美团上榜次数最多,均有18次,并且它们的净买入规模也靠前,分别为53.33亿港元和48.84亿元。(见附表)

数据来源:Wind;数据截至1月14日

不仅如此,与港股市场相关的部分指数基金同样广受“欢迎”。据笔者统计,目前恒生互联网ETF、中概互联ETF、恒生科技ETF、恒生科技30ETF、H股ETF等在2022年以来均获得了不同规模的申购。其中,恒生互联网ETF和中概互联ETF申购规模居前,分别有21.72亿元和24.00亿元,并且中概互联ETF2021年同期的净申购资金仅为1.69亿元,要远低于前者。也就是说,投资者“借道”ETF指数基金“抄底”港股的意愿也在变强。

在这些ETF中,互联网板块的龙头多数包含在其中。以中概互联ETF为例,在其2021年三季度末的前十大重仓股中,包括腾讯控股、美团、小米集团和快手四家公司,其分别排在第一位、第三位、第六位和第十位。其中,仅腾讯控股的权重就达到了28.48%。

可以看到,资金青睐的都是超跌的品种。如2021年,腾讯控股收跌18.79%,美团收跌23.49%。而实际上,互联网、金融和地产三大权重板块的估值确实已经处于“地板”的水平。虽然美联储加息等短期波动仍会对港股市场造成一定的影响,但从目前的位置来看,港股市场也进入了底部区间,到了可以布局的位置。

不可否认的是,互联网板块在2021年受到了很大的压力,其中有部分是来自于公司的经营层面,如阿里巴巴的电商业务。

因为过去的阿里巴巴确实比较“臃肿”,而在电商市场,阿里巴巴、京东和拼多多是三寡头的格局,可能存在此消彼长的情形。所以,阿里巴巴2021年的跌幅在互联网板块中是居前的,全年收跌48.88%。不过,阿里巴巴内部已经在做一些变革,如权力下放的“小CEO”制度,能够更贴合市场。这在笔者看来,电商三寡头的格局依然稳固。当然,阿里巴巴不仅是电商业务,其云业务(包括市占率、云收入等)实际上是在持续提升的,这在一定程度上弥补了电商业务的损失。

经营模式受到冲击只是个别互联网龙头的遭遇,其整体的“寒冬”更多的是来自于监管政策的变化。公开资料显示,互联网龙头在2022年的日子似乎仍然不太好过,如百度直播业务、阿里巴巴本地生活业务先后爆出裁员传闻等。此外,在2021年底腾讯还公告了减持京东等消息,市场预期接下来可能还会有不断的减持操作发生。

但有别于市场的观点,笔者认为,在裁员方面,可能是互联网龙头所处的内外环境使然。从内部环境看,互联网龙头内部可能是存在冗余的,或者说是之前基于市场红利出现了大范围的扩张,现在进行有组织的收缩,这是正常的调整;从外部环境来看,地产的低迷、消费的不景气这些都是事实,所以互联网龙头的消费场景确实会受到一定的压制。但无论哪种原因,可以明确的是,互联网龙头正处于一个积极调整的状态。

在减持方面,这可以看作是政策实施的落地,而不是一个新政策的出现。而从互联网龙头2021年的市场表现来看,“老”政策已经反映在预期中了。

回归投资本质,还是要关注所投公司本身的质地。就互联网板块来看,一方面,从需求来看,大家对互联网、网络信息的需求是增加的;另一方面,从公司本身来看,这些被“约束”的公司都是各个细分行业比较明确的龙头,监管政策只是给它们横向的扩张施加了压力,但其核心的业务是没有变化的。也就是说,它们的核心竞争力并没有发生改变。所以在笔者看来,随着监管政策的逐渐明朗以及这些互联网龙头资产的理清、聚焦主业,它们的生态系统会向着积极的方向发展。

2021年的地产板块同样受到政策的影响。众所周知,在经营层面,房企主要受到“三道红线”的制约,个别的龙头公司因为高杠杆爆雷。但在2022年,中国整体的顶层设计是稳增长,所以近期房企之间的资产重组等正在不断发生。在笔者看来,这是给高杠杆的房企一个退出的机会,同时也是给以国企为代表的低杠杆房企一个壮大的机会。而且在2020年,房企总體还有17.6亿㎡的历史最高商品房销量面积和17.36万亿元房地产销售额。

更重要的是,经历了优胜劣汰后的地产板块,能够最终活下来的都是杠杆偏低、运营更加平稳的一些公司,如华润置地和中国海外发展等一些有代表性的国企公司,它们并没有受到很大的冲击。在这样的背景下,地产板块将会从过去的高杠杆向杠杆可控的局面转化,从而进入一个平稳发展的状态。所以,笔者对于地产未来的发展并不悲观。

当然,从投资机会来看,低杠杆或者国企属性等并不是筛选标的的“惟二”指标,稳健的金融杠杆只是房企体现核心竞争力的一个方面。在笔者看来,危机过后房企比拼的将是产品和服务,这和过去抢地是完全不同的状态。一些做得比较好的房企如华润置地,其产品会有一个针对高端住宅、标准住宅和平价住宅的迭代。

另外,物业管理服务的价值在未来也会不断地被认可和发现。这主要体现在两个刚性需求上,一方面是日常部分,好的物业管理服务会大大提升居住的舒适度,所以过去很多房企如万科、绿城中国等都有一个卓越的物业管理配套的;另一面是房屋维护,房屋的销售周期可能只有1年,但存在周期可能是20年甚至更长,房屋的环境就需要不断地维护和修缮,这对房产的价值(保值或增值)有非常重要的意义。并且在过去房屋稀缺的时代,房价的上涨很可能来自于所处的位置,比如学区房等,但在未来房屋周边因素逐渐固化的情况下,社区环境的维护、房屋质量的修缮将逐渐成为房产价值的重要影响因素。

据笔者观察,物管的竞争格局已经很清楚了,其中前十的占有率是远远高于物业开发的。因为只有规模化的物管公司,才能第一个实现管理的规范化和科技的赋能。目前好的物管公司都会有一个独立的物管服务团队做支撑,而一些二三线的公司独立做自己物管在逐渐减少,它们也会找一些头部的公司提供服务。

金融板块则是受地产拖累,并且从目前的情况来看,地产板块的供给侧改革可能会持续到2022年上半年或者年末。所以,接下来金融板块还会持续地受到一些影响。不过,“过程是曲折的,前途是光明的”,随着不良资产不断地被处理,之后的金融市场会进入到一个显著优化的状态。

而且从绝对估值来看,四大国有银行的PB在0.4倍~0.5倍区间,股份制银行在0.3倍~0.4倍区间,这很可能已经反映了坏账的预期。如果在未来随着供给侧改革或者说去杠杆平稳的实现,银行间的竞争环境就会逐渐优化,从而引起估值回归。

相對而言,银行开发贷款中高杠杆房企占比较高的可能会有一个消化的压力,占比低的会更从容一些。但整体而言,业绩爆雷等同样是一个个体性的事件,因为行业供给侧改革会带来一个行业性的经营环境转变,进而影响整个行业的资产价值。所以笔者觉得,在银行股投资的时候,需要更为注重筛选出一些比较优质的、受益于“低估潮”的标的。

(本文作者系利檀投资合伙人、基金经理;文章仅代表作者个人观点,不代表《红周刊》立场。)