大宗工业固体废物综合利用产业存在的问题及建议

2022-07-13石晓莉杜根杰杜建磊高建勇

石晓莉 杜根杰, 杜建磊 高建勇 张 铭

(1.北京固废通固废资源化利用有限公司;2.中循新科环保科技(北京)有限公司)

近年来,国家主管部门对固体废物治理愈加关注,国家宏观政策指向日趋明显,固体废物治理成为推动污染防治、生态文明建设的重要助力。2021年8月,习近平总书记指出,应加强固体废物等治理,推动污染防治实现新突破。大宗工业固废既有污染属性,又有极强的资源替代属性,发展综合利用产业对于“3060”目标的实现具有极大的促进作用。

1 大宗工业固体废物的产生及综合利用情况

1.1 2020年大宗工业固体废物的产生情况

2020年,我国大宗工业固体废物产生约37.87亿t,较2019年增长0.71亿t,同比增长1.91%,建筑垃圾产生约33.71亿t。2011—2020年我国大宗工业固体废物产生情况见图1,2020年各类大宗固体废物产生量及占比情况见表1。

从2020年各品类固废的产生情况来看,主要固废品种尾矿产生12.95亿t,同比增长1.84%;冶金渣产生6.89亿t,同比增长1.87%;煤矸石产生7.02亿t,同比增长1.3%;粉煤灰产生6.48亿t,同比增长1.73%;赤泥产生1.06亿t,同比增长0.99%;工业副产石膏产生2.30亿t,同比增长1.9%。

1.2 2020年大宗工业固体废物利用情况

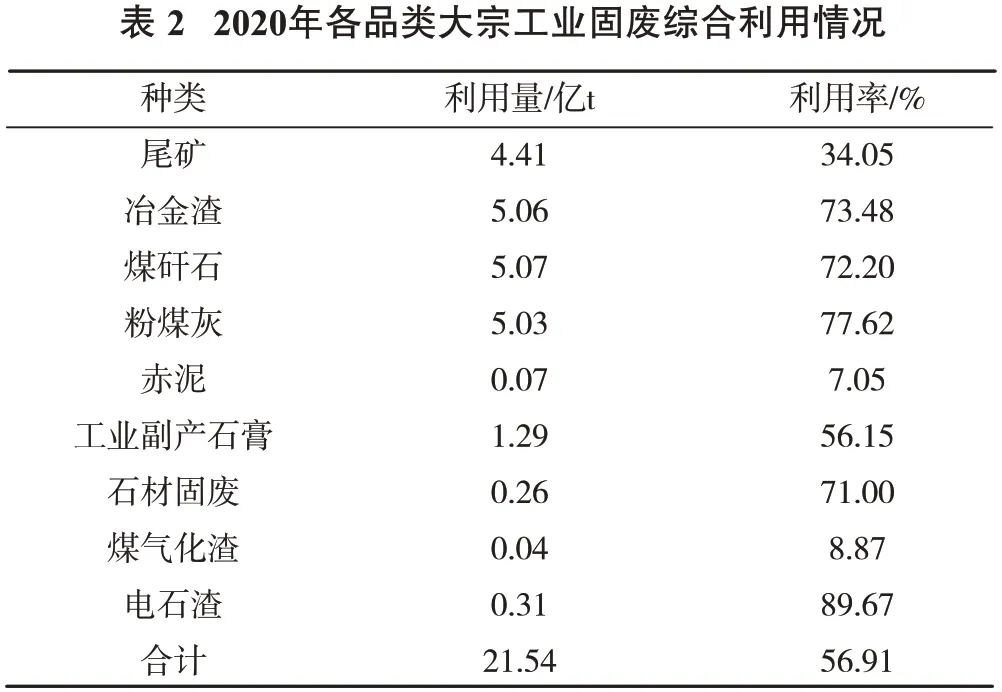

受环保及有关政策倒逼,大宗固废综合利用率近年来呈上升趋势。2020年我国大宗工业固体废物利用量约为21.55亿t,综合利用率56.91%,同比增长1.62个百分点。2011—2020年大宗工业固体废物产生及综合利用情况见图2,2020年各品类大宗工业固废综合利用情况见表2。

从表2可以看出,2020年大宗固体废弃物综合利用率与2019年相比有所提升,但部分品种(如尾矿、赤泥等)的利用率与《关于“十四五”大宗固体废弃物综合利用的指导意见》中提出的到2025年大宗固废综合利用率达到60%,还存在较大差距,需进一步打通政策、市场、技术、“产学研用”多元融合等渠道。

2 大宗工业固体废物综合利用存在的主要问题

近几年,随着环保政策倒逼、环保压力及民众环保意识加强,我国大宗工业固体废物综合利用产业迎来蓬勃发展,随之而来的则是众多挑战,现阶段存在的问题主要有3点。

2.1 新增量及堆存量大、资源分布不均、部分品种利用难度大

2020年,我国产生大宗工业固废约37.87亿t,历史累计堆存量约620亿t。部分地区工业固废同质化聚集度高,固废产生量巨大,但由于本地下游建筑业需求乏力,综合利用率低,大量固废只能就地堆存;而部分地区恰恰相反,下游旺盛的需求市场因为上游固废产生量少而出现供不应求现象。即使不考虑地域因素,部分品种固废如赤泥、气化渣、电解锰渣等由于其本身特性及技术壁垒,综合利用率仍处于较低水平。

2.2 产废企业对固废污染重视不足,头部企业环境违法频现

大宗工业固废产生及综合利用情况与产业链上游密切相关,上游头部企业的集中势必带来产废量的高度聚集。部分头部企业缺少固废综合利用产业规划,无法形成以综合利用为主线的产、学、研结合产业体系[1],导致其他产废企业对固废综合利用紧迫性的认知不足,从而阻碍了产业的长远发展。同时,产废企业污染防治及固废处理意识仍相对淡薄,致使环保督察查处问题频出。

2.3 政策体系不协调、不完善、落地性差

近年来,中共中央及生态环境部等相关部门开展了多次清废行动及环保督察,以期倒逼产废企业提高污染防治及固废处理意识,但因目前强制类法规尚无实施或处于实施初期,固体废物的贮存场地、贮存设施、跨省转移、台账管理、环保税征收统计方法等法律法规仍旧有所缺失。同时,由于部分政策不完善或冲突、落地性差、新旧政策衔接不协调、地方政府因理解不透彻而采取“一刀切”等问题,许多综合利用项目无法顺利通过立项。

3 大宗工业固体废物综合利用产业发展建议

3.1 强化固废处理区域协同性

工业固体废物种类多、区域内排放及历史存量大,为实现其规模化及高值化利用,需加强区域协同处理。如长三角、珠三角、京津、成渝等都市圈建筑业蓬勃发展,建材市场长期存在供不应求、产品价格高等问题;但都市圈周边的马鞍山、铜陵、韶关、清远、九江、承德、乌兰察布、绵阳等工矿业发达的资源型(重工业)城市产生的工业固废则因消纳不足而大多以堆存填埋方式处理。以上区域应建立工业固废跨区域协同机制,消除邻避效应,充分考虑双方优劣势,强调工业固废资源化、原料化流转;建立“一对多、多对多”豁免制度和白名单,鼓励工业固废处置、利用设施共用、共享;引导先进成熟的技术落地,发达地区产品定向采购;鼓励传统建材企业原料替代、产能转移;鼓励建筑商定向采购、差异采购;鼓励“公转铁、铁转水”运输等手段,实现区域间优势互补。

3.2 智能手段提升信息流通,加强专业技术人才培养

各地方工信、发改、生态环境等主管部门应该基于地方主要工业主导产业所产生的废弃物积极构建成果转化平台、技术研发中心、中试基地;多频次开展技术交流会、研讨会、展览会等宣传活动,邀请全国范围内专家、科技型企业负责人面向产废企业进行精准的政策宣讲、技术推介、项目推广、产品对接、帮扶会诊等活动;大型冶金、矿业、化工、煤炭等工矿企业固废主要责任人应积极参加固废环境污染控制培训和资源综合利用行业交流活动和调研考察。提高对信息化平台、人才培养平台、技术转移平台、宣传活动平台建设的支持力度[2],充分发挥平台的市场化优势,为政策监督管理提供更精准、更有效的着力点,解决行业信息不对称问题。资源型省份和城市应从顶层重视工业固废的资源化利用,具备条件的大中专院校,可以与全国性高校、资源综合利用企业及地方联合培养固废综合利用专业技术人才[3];或基于材料、冶金、矿山、建材、环境资源等原有体系配套相关固废处理的专业课程。

3.3 提高产废企业责任主体意识

提高产废企业(特别是大型国企、央企)对排污许可制度、生产者责任延伸等制度的认知。鼓励工矿业聚集区开展“以渣定产”试点工作,特别是赤泥、电解锰渣、气化渣等综合利用率低的固废聚集区应该主动制定以渣定产相关政策,倒逼行业转型升级与绿色发展;加大对大型、超大型产废企业生产者责任监管;对产生量大、利用率低的行业(如氧化铝行业)加强专项督察等倒逼机制。以省、市为单位建立固体废弃物“产、转、存、用”信息化管理系统,针对工业固废的产生、排放、贮存、处置、利用等关键节点,根据台账指南、排污许可相关要求,建立信息化控制单元,实现数据可查、责任可追、污染可控。域内典型工业固废产生单位应建立专项科技成果转化平台和技术研究院,引入研究团队、规划咨询团队、投资团队,推广新技术、新工艺、新设备,切实解决“卡脖子”技术难题,实现区域内高质量资源化发展。

3.4 加强政策引导及监督

为切实践行习近平总书记提出的生态文明发展观及实现“3060”双碳目标,各地区相继出台固废综合利用相关管理条例。由于工业固废综合利用制备建材纳入“两高”管理、含碳废料余热余汽回收利用易被判定为“小火电”、含铁废料回收利用与“新增钢铁产能”等混为一谈,使固废综合利用立项审批难。

建议充分考虑“两高”目录、环保技术装备目录、产业结构调整目录、环境影响评价分类管理名录等项目重点准入依据,建立技术、装备细分管理清单。鼓励低热值煤矸石(5 440 kJ以下)、气化渣、污泥等含炭固废采用节能型工艺设备生产陶粒、烧结砖、陶瓷制品等火法烧结技术项目;鼓励含炭物料和烧结窑炉固废资源综合利用协同余热供暖和发电领域;鼓励冶金烟尘灰、高铁赤泥、含铁污泥等采用新型节能装备回收铁、锌等有价金属;鼓励烧结、陶瓷类窑炉协同处置利用物理法难以进行资源回收的有色金属尾矿;鼓励省市制定政策,其他产能优先置换为固废资源化可替代的建材产能,推进现有建材相关进存量改造升级为工业固废综合利用项目,将工业固废的综合利用作为工业领域的减污降碳有力抓手。

3.5 进一步发挥大宗工业固废替代一次自然资源重要支撑作用

垃圾、钢渣、铁合金渣等替代砂石骨料、河沙等砂石矿产资源[4];脱硫石膏、磷石膏、电石渣等替代天然石膏资源;钢渣、赤泥替代石灰石脱硫剂资源;钢铁尘泥中回收铁锌等一次金属资源;煤矸石、气化渣、赤泥生产陶粒石子替代混凝土骨料资源;废石、石材碎屑、铁合金渣、建筑垃圾制备无机人造石,替代大理石、花岗岩资源;铁合金渣、石材锯底泥、矿渣、赤泥制备岩板,替代天然石材装饰材料资源。以砂石资源为例:我国一年的砂石需求量约200亿t,大宗工业固废每年新增超35亿t,建筑垃圾超33亿t,历史堆存620亿t,如果能大规模实施替代,将在较长时间内对我国砂石矿产资源保护发挥重要支撑作用。