医改背景下医院全面预算管理优化路径

2022-07-12任翠枣庄市薛城区中医院

任翠 枣庄市薛城区中医院

医院作为我国医疗服务系统的主体单位,具有一定公益性质,但由于政府不能全额拨款,部分费用需要通过自身经营获得利润维持经济平衡。一般公立医院规模较大、设施齐全,医疗水平较高。随着新医改的实施,为了保障人们医疗卫生基本需求,应加强医院财务预算管理水平,医院应迎合当前社会发展需求,建立全面预算管理体系,推动医院各项活动有序进行,激发医院各部室工作积极性,确保医院可持续发展。

一、理论及概念

(一)全面预算管理理论

全面预算以战略目标为导向,推动组织预测与决策的科学性,针对各部门的经营指标进行分解、控制与考核,促进组织经营目标实现,全面预算包括财务、业务、资本以及筹资四方面。第一,预算管理具有全面性特点。以短期目标为着眼点,制定中长期发展规划,确保组织运营各环节有序衔接,确保内部资金链良性运转,保障内部各机构协调推进,提高资金利用率。第二,预算管理具有适应性特点。根据国家及行业制度要求,全面预算应适应内、外部环境发展需要,确保组织正常运转,满足社会医疗卫生服务需求。第三,预算管理具有控制性特点。医院为了提高预算编制的合理化、考核的公平性,保持公益性与经济性平衡发展,应对各项业务流程全面控制,确保全面预算目标有效实施。第四,预算管理具有目标性,预算目标应与医院战略发展目标保持同向。第五,预算管理具有权威性特点,预算管理过程中应发挥预算管理的严肃性,确保预算目标有效落实,发挥预算管理政策权威性。预算管理可以促进医院战略目标实现,优化医院资源配置,缓解各部室信息不对称,帮助医院化解风险,突出运营优势,完善激励机制。预算管理编制方法分为弹性预算、滚动预算、固定预算、增量预算等,医院应根据自身发展运营及战略目标选择相契合的预算管理方法。

(二)新医改概述

医改推动了医院的财务管理制度改革,提高了对内部控制的重视。医改创新医院监管与运行模式,发挥了独立监管作用,落实权责分明的管理体系,优化服务流程,简化了冗余环节,为患者提供更加贴心、优质的就医体验,同时,完善了政府补贴制度,控制药品价格,彻底解决看病贵问题。

(三)新医改对于医院全面预算管理的影响

我国医院在新医改的推动下提供了改革方向,推动政事分离,随着全球经济一体化发展,医院生存、发展面临严峻挑战,尤其社会资本引入医疗体系,为了增强医院竞争力,明确财务目标,应迎合政策导向改变医疗资源整体布局,适应就医模式,转变医院收入结构。第一,完善医院预算管理制度。医院发展应保持经济效益与社会效应平衡发展,医改背景下,医院实行全面预算管理涉及部门主体较多,应统筹全局,采取预算控制模式,促进医疗服务价格控制在行业标准内。第二,促进医院精细化管理,从预算编制、审批、执行、调整、分析、考核等流程出发,提高预算管理水平。第三,促进内控监管及绩效管理水平。全面预算管理强化了内部管控机制,帮助医院规避风险,强化预算考核结果,促进医院绩效考核的公平性与精准性。

二、新医改背景下医院全面预算管理存在的问题

(一)全面预算管理组织体系不精细

医院预算管理实施过程中,各科室不能参与到预算目标制定,随着医改深入推进,二级预算管理无法满足医院运营需求,缺乏基层科室的参与,导致预算管理与管理实际相脱离,影响医院精细化管理水平。医院财务部对预算完成情况及下年预算目标做分析及制定,在基层科室不参与情况下,预算目标不准确,不利于预算目标的实现。

(二)全面预算目标设置不具有针对性

医院迎合医改政策做出了设备引进、规模扩张、人才引进等战略目标,但由于忽视了中长期战略发展目标的制定,部分决策受到高层主观影响,与医院实际运营相背离,不利于长期、良性发展。医院战略发展目标制定存在管理粗放、管理主体单一弊端,预算目标缺乏针对性,与基层实际业务关联度不高,影响资源配置效率,制约了医院战略发展的实现。

(三)全面预算编制流程过于简单

预算编制仍采取传统自上而下的流程,预算反馈缺乏统一标准,评价标准单一,部门不能对预算目标完成情况全面分析,各部门提供的信息不精准,存在一定的主观臆断,影响利益最大化实现,制约了医院可持续发展。医疗改革要求医院应发挥公益性特点,因此,医院发展应符合国家政策导向,提高医保支付比例,取消药品加成,因此,医院应针对收入结构进行精准预算,对现金流入与流出做出细致划分,提高资金利用率。

(四)全面预算执行效果不理想

医院预算管理执行与预期效果差异较大,预算目标缺乏可行性,实际执行过程中与预算目标差异较大,存在大幅度超支,医院高层管理人员缺乏对超支现象的重视,对于超出预算部门支出未建立审批流程,不能根据超支原因展开分析,未能发挥预算权威性、严谨性特征,表明医院预算工作执行存在漏洞,预算体系不完善,不能有效约束医院良性运营,存在一定风险隐患。

(五)全面预算绩效考评不合理

医院忽略了对非财务指标的重视,仅关注财务指标,对患者就医流程满意度,服务水平等未能做出科学评价,导致绩效考核内容不完整,不能全面量化医院当前运营水平。医院作为医疗卫生主体单位,在社会中为人们提供公共医疗服务,因此,非财务指标才能表明医院在社会中的口碑及行业地位,才能客观反映医院的发展潜力。

三、新医改背景下医院全面预算管理体系的构建

(一)医院全面预算管理组织体系的构建

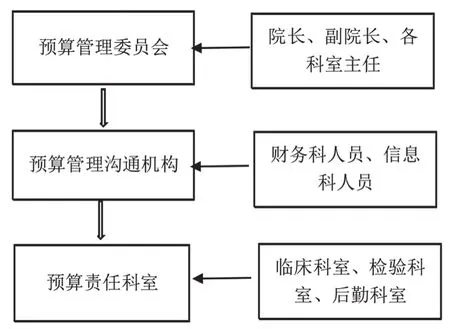

首先,应构建三级预算管理体系。医院整体预算目标为一级,院长及各部室负责人,对预算方案可行性进行评估,财务部门人员为二级,协调各部门,确保预算目标有效落实,对接基层各业务单位,起到上传下达作用。各科室基层人员为三级,对药品引进、医疗器械、医疗耗材等信息进行全面掌握,提高各部室、各岗位参与范围,提高各岗位人员工作积极性。

图1 医院三级预算管理组织体系

应完善预算管理委员会,建立预算沟通机构,明确预算主体权责范围,实现多层级预算管理体系,促进预算编制的完整性,扩大预算主体范围,规避财务漏洞,促进预算目标实现。其次,落实人员岗位职责。预算管理涉及部门主体众多,耗费较大人力、物力,医院应根据运营实际,发挥各部室的协调配合作用,设置预算沟通协调岗、执行控制岗、考核评价岗位。各岗位人员根据职责范围贯彻相应的职责分工,推动医院财务管理水平提升。

(二)医院预算管理目标的确定

医院为了提高社会影响力,医改背景下,全面预算管理可以提高内部控制水平。预算目标制定应符合医改政策要求,根据医院战略发展科学制定预算目标,应将整体预算目标科学、精准分配到各部室。第一,为了提高医院资源配置效率,应确定战略发展规划,提高医院行业主导权,运用SWOT分析法,制定战略发展规划,针对当前医院的优势、劣势、机会与威胁展开分析,符合当地人们对医疗卫生需求,帮助城乡人口解决医疗问题。第二,制定年度计划。预算管理应关注医院医疗业务计划、后勤业务计划,确保患者医疗满意度、门诊检查流程、药品流通、后勤保障等环节管理与医院战略发展保持同向。第三,制定医院年度事业目标。从财务、患者、内部业务流程、学习与成长维度全面提升医院医疗服务水平,提升医院综合实力。第四,分解医院年度事业目标。将医院目标细化到各部室及各岗位,提高预算执行有效性。

(三)医院全面预算编制的改进设计

第一,优化预算编制流程。预算编制应由预算管理委员会制定,并由院长审核通过,并将年度计划分解到基层科室,各科室根据自身业务上报预算,并由财务部门整合,确保预算编制公平、公开、公正。第二,改进预算编制内容。预算支出包括业务类、财政专项类以及其他类,随着医改推进,预算编制应体现公益性特点,对于低保及特困群众等弱势群体应实行费用减免,发挥医院社会责任与担当,医保机构应监督医疗服务费用。第三,选择科学的预算编制方法。科室运营较为稳定可以采用零基预算和增量预算,业务饱和科室可采取弹性预算及固定预算方法。针对不确定的预算科目可采取概率预算,不同业务类型采取相适合的预算方法。

(四)医院全面预算管理执行控制的改进设计

第一,提高全面预算的全过程控制水平。加强预算管理的前瞻性,对业务流程中冗余环节剔除,完善审批流程,提高各环节工作效率,确保医院资金链良性运行,推动医院全面预算管理执行的有效性。传统手工控制会存在一定管理漏洞,加大人员成本支出,医院应借助信息化技术,提高预算执行控制效率,及时判断管理盲区,促进预算质量提升。第二,结合医院收支灵活调整预算。医院应根据医改政策变动情况灵活调整预算,例如,医疗保险报销比例的变化,会对医院收入产生影响,因此,应根据宏观政策变化,适当做出调改。

(五)基于BSC的医院全面预算绩效考评方法设计

首先,应科学选取预算考核指标,并建立模糊综合评价,根据AHP层次分析法,判断各项指标的影响权重,构建层次结构模型,根据指标重要性判断矩阵,并计算出权重向量,根据Yaahp 软件得到层次总排序。其次,通过问卷调查法计算指标隶属度,得到模糊综合评价。绩效评价分数结果公布后,按照制度要求给予一定年终奖励或者惩罚。

图2 层次结构模型

四、公立医院全面预算管理应用的保障措施

(一)全面预算管理的制度保障

首先,应建立预算管理体制。随着医改的推进,医院全面预算管理应适应当前发展现状及中长期战略发展规划,针对当前运营环节展开分析,根据预算相关制度体系全面落实预算目标。其次,提高医疗服务管理水平。医院应发挥公益性特点,完善医疗基础设施,优化就医流程,提高员工服务意识,提高患者就医体验感,提高社会影响力。

(二)全面预算管理的组织保障

首先,完善预算管理组织机构。根据各部门技术特征优化现有组织结构,确定职责范围,明确预算目标及界限。完善和巩固各部室的预算管理组织。其次,发挥责任体系内部协调作用。医院应统筹部署,协调各科室,发挥价值最大化原则,建立内部仲裁机构,解决内部各部室矛盾问题,推动预算管理有序实施。

(三)全面预算管理的人力资源保障

首先,应扩大员工参与范围,通过预算目标及绩效考核激励作用,调动各部室人员工作积极性,医改的推进,应打破传统财务室与管理者为主体的工作模式,发挥各部室、各岗位人员共同作用,促进预算目标达成。其次,加强多元化预算管理人才的引进和培养。医改背景下,专业化的人才可以正确解读各项政策,帮助医院规避行业风险,提高资金利用率,促进价值最大化,保障预算管理目标实现,为医院医疗水平提升起到促进作用。

(四)全面算管理的信息技术支持

随着信息化技术的更新迭代,医院发展离不开信息技术支持。医院应引进信息化管理系统,提高内部信息传输效率。信息化运营管理系统,可以实现信息共享,对经营管理、成本核算、资产管理等模块形成有效对接,便于医院全面预算管理高效实施,促进医院可持续发展。

五、结语

全面预算管理可以帮助医院明确发展目标,提高绩效评价的有效性,发挥财务管理职能,帮助管理者全面掌握医院当前运营现状,为发展决策提供有利信息支撑,协调内部各部室有序配合,控制运营成本,促进医疗服务质量提升,保障医院战略发展目标实现。