银行股“分红季”来临高股息还是一门好生意吗?

2022-07-09张俊鸣

张俊鸣

进入7月盛夏,A股分红大户银行股的“分红季”来临,本周五(7月8日)建行送出超过900亿元的大红包给股东,成为今年首家进行分红的国有大行,此后工行、农行、中行等也将陆续派发高额股息,其中工行的现金分红将历史性地突破千亿元。对于银行股的股东来说,获得真金白银的回报固然是喜事一桩,但许多银行股在复权之后,过去两年并没有给长期投资者提供太多回报,甚至还略有亏损。“赚了股息、赔了价差”成了不少银行股投资者的真实写照。今年的“分红季”之后,银行股表现会有改观吗?

根据A股42家上市银行公布的分红方案,今年银行股累计分红高达5452亿元,其中工行、农行、中行、建行、交行和邮储银行这6家国有大行就超过3800亿元,数额不可谓不高。除了分红的绝对金额高之外,这些国有大行的股息率也普遍在6%以上,秒杀银行存款及市面上众多低风险理财产品的收益率,这也是不少“银粉”投资者认为“存银行不如买银行股”的直观原因。但另一方面,这些高股息率的国有大行过去数年股价整体表现平淡,股价有如坐电梯上上下下,复权之后股价只能算是原地踏步。因此也有投资者认为,高分红之后股价没有填权,相当于投资者只是从持股市值中卖出部分回收资金,意义并不大,甚至是“价值陷阱”。

如何来理解这个问题?笔者认为,高股息特别是为期数年长期进行的稳定分红,就是给投资者真实回报的一种方式。虽然每年分红之后股价未必填权,甚至可能在复权之后略有下跌,但从更长时间周期来看,股价是不可能因为持续除权而归零的,总会在某个关键的超低估阶段出现一波修复式的上涨。以今年计划分红1045亿元的工行为例,经过历年来多次分红,2006年上市之初买入的投资者持股成本已经降到了0.2元以下,今年分红实施之后持股成本将有望成为负数。对于这类长期持股者来说,即使未来股价出现大跌,也仍然是盈利的状态。只要是未来能持续稳定分红,同时股价处于低估值状态,那么这种高股息就是托底长期股价的“稳定器”,相比送股来说给长期投资者的回报更加真实。笔者认为,如果银行股没有高股息支撑,股价可能还和现在一样或者略高,但复权之后的表现绝不会更好。

当然,股息率高低并非股价表现的惟一因素,二级市场的走势还和市场对公司发展前景、成长空间乃至炒作题材有关。对银行股来说,市值巨大、想象空间有限是“硬伤”,热门炒作题材也不会降临到银行股身上。笔者认为,银行股特别是大银行要出现持续走强的行情,除了维持现有丰厚分红的良好形象之外,还需要有更多条件的配合,比如市场对未来发展前景的改观、配股等再融资压力的减轻等。这其中,改变市场对银行股的未来预期是重中之重。

笔者认为,目前在A股上市的42家银行,代表的是中国大陆银行业的“顶流”,无论是抗风险还是盈利能力都在全国同行中属于稳定领先的群体。其它一些在港股、新三板上市或未上市的银行,都无法和这些银行业相比。银行作为“百业之母”,其经营状况综合反映经济长期基本面的态势。如果对中国大陆长期经济发展有信心的投资者,自然也不可能对这些“顶流”银行的盈利能力感到悲观。特别是国有大行,其安全性和“性价比”更高,经过长期沉淀之后估值优势进一步凸显,对长期价值投资者的吸引力不断增强。

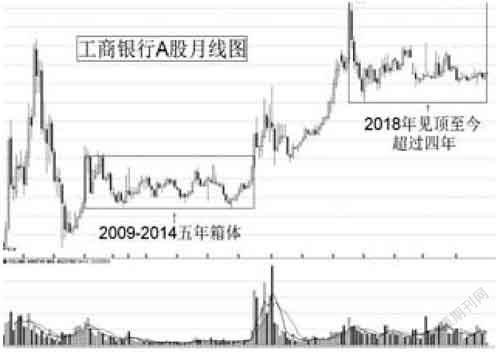

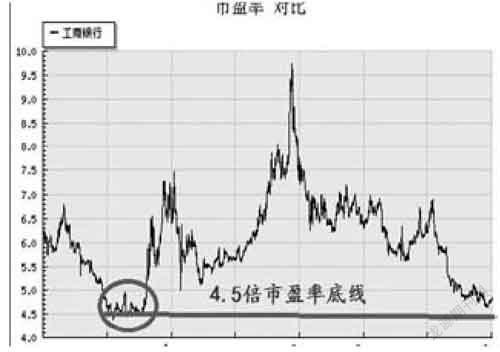

自從2018年初见顶以来,除了个别品种之外,大部分银行股已经沉寂了4年多。如果对比2009年到2014年的调整,可以发现这两段时间的相似之处。以“宇宙第一行”工行为例,2009年到2014年期间股价箱体震荡长达5年才向上突破,期间市盈率从10倍左右降到4.5倍左右;而2018年初至今的调整也已经有4年半的时间,市盈率同样从10倍左右降低到5倍以下,今年分红完成之后将降低到4.5倍左右的历史低位区。无论是调整时间还是估值空间,工行等国有大行距离新一轮中期升势的时机已经越来越近。

从今年7月的情况来看,银行股的大量分红也有望给股价提供较好的支持,虽然数千亿的分红大股东占了绝大部分,H股股东也拿走不少,但也有数量可观的分红进入A股投资者的口袋中。对于不少长期投资者来说,获得分红之后逢低买入估值更低的银行股是不错的选择,这也将进一步改善银行股的流动性。近年来,银行股在7月份常有相对大盘走强的表现,如2020年7月初大涨井喷带动大盘向上突破,2018年7月力挽狂澜引领大盘出现超跌反弹,2015年7月银行股则是大盘快速下跌过程中护盘的中坚力量。自今年4月底大盘回升以来,中证银行指数不涨反跌,也更有利于这些追求分红的增量资金流入,让银行股尤其是国有大行成为延缓大盘调整步伐的主力军。

数据来源:中国证监会;长量基金研究部

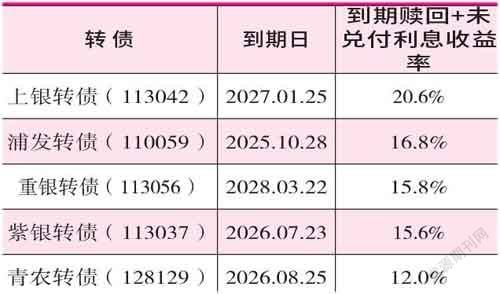

对银行股的投资者来说,恐怕比参与其它行业的个股更需要有耐心。看到银行股的投资价值就满仓买入,可能需要一段时间的煎熬和等待,在黎明前的黑暗出局也并非不可能。因此,笔者建议看好银行股的投资者只需要将其作为自身投资组合的一部分,这样反而更能拿得住。除了抗风险能力更强的国有大行之外,笔者也将部分价格较低的银行股转债纳入观察的范围。这些转债基本上最差的结果就是到期还本付息,相当于在保底收益的情况下免费附赠一个看涨期权,属于“进可攻、退可守”的品种。比如重银转债(113056),如果没有转股持有到期,那么在2028年3月23日重庆银行将以每张110元向持有人赎回,如果再加上此前5年的累计利息收入,在100元买入的投资者相当于不到6 年的时间里最低收益率为15.8%,虽然不是很高但已经和3年期存款利率接近,这一保底收益加上未来可能的潜在收益,对长期投资者来说已经有了一定的吸引力。