有效产出会计在企业多品种生产中的应用

2022-07-08罗莉苹

罗莉苹

(成都锦城学院,成都 611700)

0 引言

随着经济的发展和市场需求的变化,大量的现代企业选择多品种生产以满足多样化的市场需求。一方面,企业拥有的生产资源是有限的;另一方面,各种产品还存在共用有限资源的情况。在这样的条件下,如何安排各种产品的生产、实现利润最大化,成了现代企业普遍面临的问题。基于约束理论的有效产出会计则是解决这一问题的可行方法之一。

1 有效产出会计的基本理论

约束理论认为,系统的有效产出取决于系统的薄弱环节即瓶颈环节,只有对瓶颈环节进行最大化利用和提升才能改善系统的整体产出水平。有效产出会计则是约束理论在企业生产管理领域的运用。该方法将研究的重点放在对瓶颈资源的有效利用上,包括如下基本理论:(1)企业成本被分为直接材料成本和运营费用,即短期来看,仅直接材料成本是变动成本,其他均为固定成本;(2)除缓冲库存外,企业存货水平越低越好,最佳状态为零;(3)瓶颈资源的利用效率决定了企业的盈利能力。该方法的利润计算过程为:

销售收入-直接材料费用-运营费用=利润

企业经营的目的是通过对资源的利用,实现利润的最大化。从计算过程可以看出,由于运营费用属于固定成本,其总额在短期内不会发生改变,因此,要实现利润最大化,则需要先实现有效产出贡献的最大化。有效产出贡献也可以用以下方式进行计算:

有效产出贡献=(单价-单位产品直接材料成本)×销量

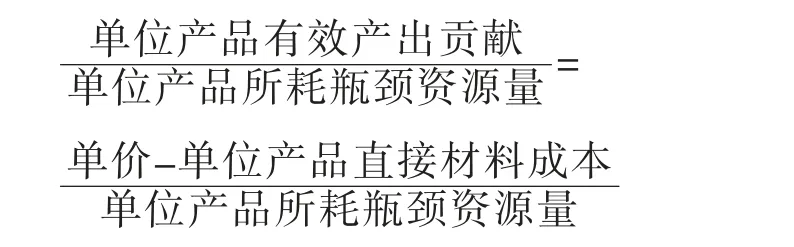

有效产出贡献的最大化则取决于对瓶颈资源的有效利用。企业生产多种产品,每种产品对瓶颈资源的利用效率都可能不一样,那么如何判断某种产品对瓶颈资源的利用效率情况呢?单位瓶颈资源的有效产出贡献指标可有效评价产品对瓶颈资源的效果。

单位瓶颈资源的有效产出贡献:

该指标反映了单位瓶颈资源用于某种产品能创造的有效产出贡献,该指标值越大,说明该产品对瓶颈资源的利用效率越高。利用该指标可对多品种进行生产排序及生产组合安排,该指标值越大的产品,应当优先安排生产。

2 有效产出会计下产品组合安排分析

多品种生产环境下,企业需要对产品生产进行合理的排序和组合,以达到对瓶颈资源的有效利用,实现企业产出及利润的最大化。运用有效产出会计进行产品组合决策,一般可通过以下几个步骤完成。

2.1 识别瓶颈资源

形成瓶颈的主要原因有两个方面,即资源数量不足或资源利用率低。以下将以一家制造企业为例,说明如何利用有效产出会计识别瓶颈,并运用相关指标进行多品种生产的最优组合决策。

D 公司为一家木制玩具加工企业,该企业生产的三种木制玩具市场需求较好。三种产品均需要经过成型、打磨、抛光三道工序,该企业每周的运营费用为20 000 元(包含人工成本),产品的相关数据如表1所示。

表1 产品销售及成本、加工用时数据

三道工序每周可提供的机器总时间分别为:成型150 小时、打磨170 小时和抛光240 小时。

首先,应确定三道工序中谁是瓶颈资源(环节),分析过程如表2 所示。

表2 各工序机器时间利用情况

从表2 的数据可见,为满足市场需求,打磨工序的机器工时利用率已经超出100%,资源不足,则该工序为生产的瓶颈环节。

2.2 多产品生产的排序过程

在识别出瓶颈资源的基础上,借助单位瓶颈资源的有效产出贡献指标进行生产的排序,分析上述案例中三种产品对打磨这道工序的利用效率。分析过程如表3 所示。

表3 产品生产排序过程

从上述计算过程可见,单位瓶颈资源的有效产出贡献指标中,产品3 最高,其次是产品1,最低者为产品2,则三种产品应当按照这一指标值由高到低的顺序进行生产安排。

2.3 瓶颈资源的分配

在确定了产品生产排序的基础上,最后对瓶颈资源进行分配。其原则是,瓶颈资源应尽可能满足排在前面的产品的市场需要,若有剩余再分配给排在后面的产品。根据上一步骤的排序结果,D 公司应对打磨工序的机器时间安排如下:打磨工序的最大可用机器时间为150 小时(9 000 分钟),按照前述排序结果,应该优先向产品3 分配机器时间,产品3 的市场需求量为800 件,则其产量为市场需求量。生产800 件产品3,耗用打磨工序的机器时间为1 600 分钟,仍有7 400 分钟的剩余时间。接下来向排在第二位的产品1 分配机器时间。产品1 的市场需求量为1 000 件,生产这些产品需要3 000 分钟的机器时间,最后剩余时间为4 400 分钟。将这部分时间分配给排在第三位的产品2,共可生产1 100 件产品2。根据这样的产量安排,企业可获得的利润为22 040 元(即800×14+1 000×15+1 100×14.4-20 000=22 040 元)。按照这样的顺序及产品数量组合安排生产,企业可实现利润最大化,若改变生产顺序及数量组合,其利润都无法达到最大化。三种产品的生产顺序可以有六种组合方式。同样的原理,我们可测算出其他几种排序方式下的利润值均小于或等于该生产顺序下的利润值,不赘述。

3 改善瓶颈环节的建议

由于瓶颈环节限制了企业产出的进一步提高,因此,企业应当采取适当的措施加以改善。一方面,增加瓶颈资源的可用数量,如租用或购置瓶颈环节的机器设备,减少停工间隙,减少设备检修次数,增加正常工作时长,增加瓶颈环节的人工数量等。另一方面,提高瓶颈环节资源的利用效率,如采用更加高效的加工工艺或加工方式,提升单位时间内的有效产出。需要注意的是,在改善瓶颈环节的过程中,可能会给企业带来不利影响,如设备检修次数减少可能造成故障增多、残次品率上升,增加瓶颈资源的供应量则可能造成运营费用的上升。