3 月份国内国际钢材市场价格分析

2022-07-06中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁工业协会财务资产部 冶金价格信息中心

一、国内钢材价格指数小幅上升

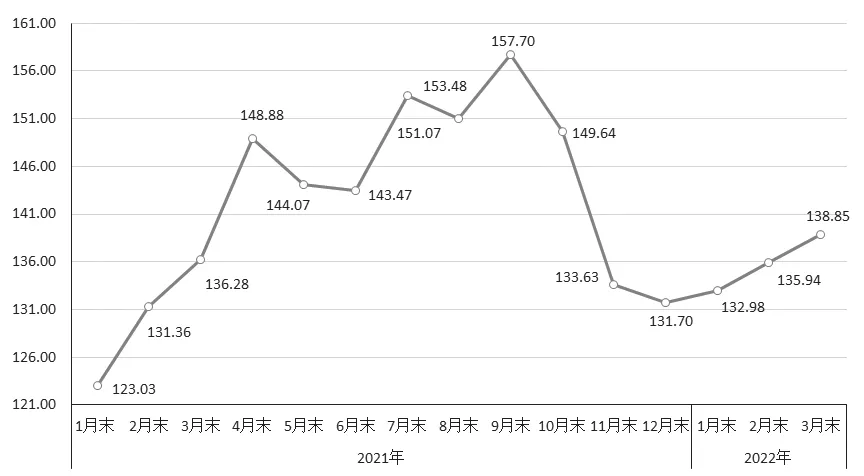

据钢铁协会监测,3月末,中国钢材价格指数(CSPI)为138.85点,环比上升2.91点,环比升幅为2.14%,较上月收窄0.08个百分点;同比上升2.57点,升幅为1.89%(见图1)。

图1 2021-2022年3月中国钢材价格指数(CSPI)走势图

(一)长板材价格均环比上升

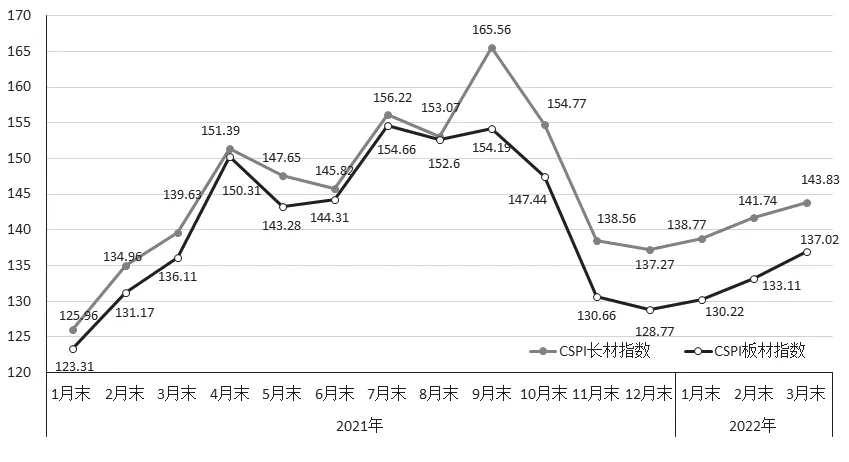

3月末,CSPI长材指数为143.83点,环比上升2.09点,升幅为1.47%;CSPI板材指数为137.02点,环比上升3.91点,升幅为2.94%。与上年同期相比,长材、板材指数分别上升4.20点和0.91点,升幅分别为3.01%和0.67%(见图2、表1)。

表1 2022年3月中国钢材价格指数(CSPI)变化情况表

图2 2021-2022年3月CSPI长材和板材价格指数走势图

(二)主要品种钢材价格继续上升

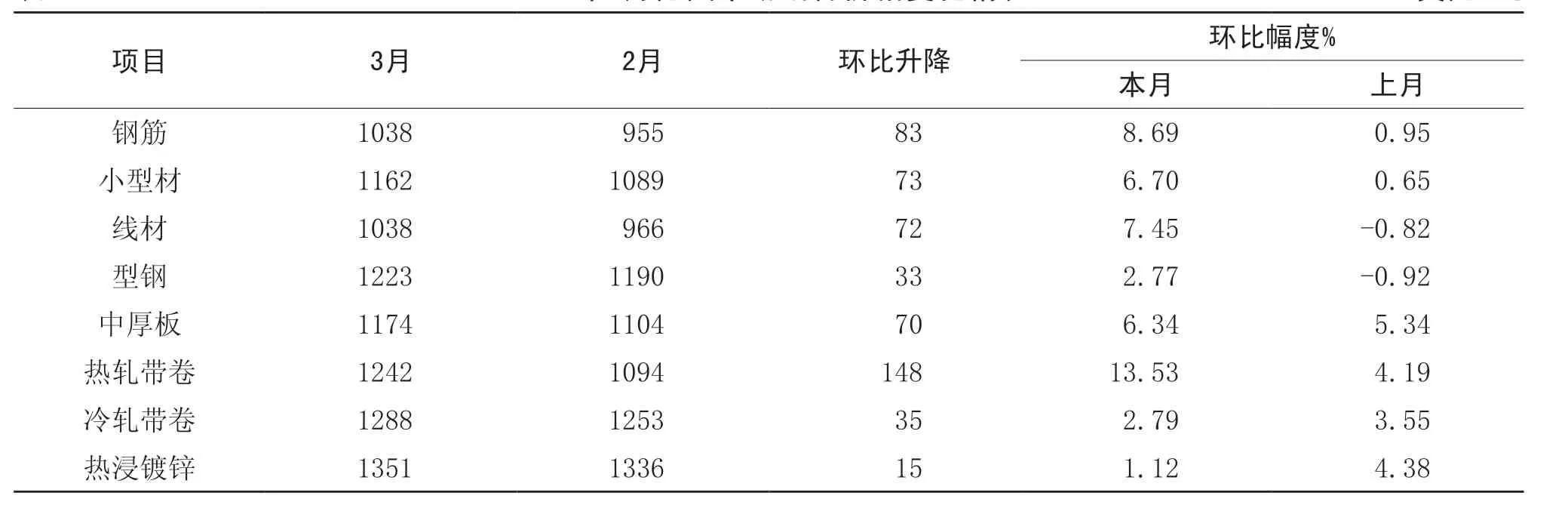

3月末,钢铁协会监测的八大钢材品种价格均继续上升。其中,高线、三级钢筋、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格持续上升,环比分别上升74元/吨、77元/吨、87元/吨、60元/吨、217元/吨、56元/吨、125元/吨和77元/吨(见表2)。

表2 2022年3月全国主要钢材品种价格及指数变化情况表 元/吨

(三)各周钢材价格指数变化情况

3月份以来,CSPI综合指数小幅上升;进入4月份以来,钢材价格前两周保持上升走势,第三周小幅回落(见表3)。

表3 2022年3月中国钢材价格指数(CSPI)各周变化情况表

(四)主要区域市场钢材价格变化情况

3月份,CSPI全国六大区域指数均有所上升。其中华东地区涨幅为2.16%,较上月扩大0.35个百分点;华北、东北、中南、西南和西北地区环比分别上升2.03%、2.19%、2.11%、1.92和2.21%,分别较上月收窄0.42、0.51、0.01、0.53和0.50个百分点(见表4)。

表4 2022年3月CSPI全国分地区钢材价格指数变化情况

二、国内市场钢材价格变化因素分析

(一)主要用钢行业保持增长,增速有所回落

据国家统计局数据,一季度,国内生产总值(GDP)同比增长4.8%,比上年第四季度环比增长1.3%;固定资产投资(不含农户)同比增长9.3%,比1-2月增速回落2.9个百分点。其中3月份环比增长0.61%;其中制造业投资增长15.6%,较1-2月回落5.3个百分点。基础设施投资同比增长8.5%,较1-2月加快0.4个百分点;房地产开发投资同比增长0.7%,较1-2月增速回落3.0个百分点。其中房屋新开工面积下降17.5%,较1-2月降幅加大5.3个百分点;全国规模以上工业增加值同比增长6.5%,其中装备制造业增长8.1%;3月份,中国制造业PMI为49.5%,环比上月下降0.7个百分点。综合来看,用钢行业增速有所回落,显示钢材需求仍未全面启动。

(二)钢铁产量环比上升,同比仍是大幅下降

据国家统计局数据,1-3月份,全国生铁、粗钢和钢材(不含重复材)产量分别为20091万吨、24338万吨和31193万吨,同比分别下降11.0%、10.5%和5.9%。其中3月份日产粗钢284.84万吨,比1-2月份增加17.1万吨,环比增长6.4%。另据海关统计数据,1-3月份,全国累计出口钢材1318万吨,同比下降25.5%;进口钢材322万吨,同比下降13.4%。净出口钢材996万吨,同比减少400万吨。按上述数据测算,考虑钢坯进口情况,一季度国内市场粗钢表观消费量2.35亿吨,同比下降9.5%,市场呈现供需两弱的平衡态势。

(三)原燃料价格上涨,推高钢铁企业生产成本

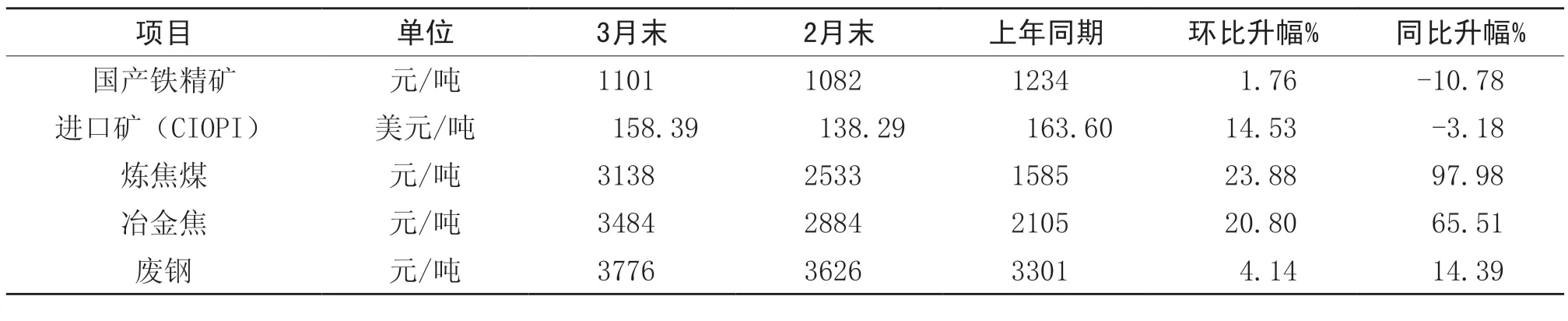

据钢铁协会监测,3月末,国产铁精矿价格环比上涨19元/吨,CIOPI进口矿价格环比上升20.10美元/吨;炼焦煤价格环比上升605元/吨,冶金焦价格环比上升600元/吨,废钢价格环比上涨150元/吨。原燃料价格升幅较大,企业生产成本压力增大(见表5)。

表5 2022年3月我国主要原燃材料价格变化情况表

三、国际市场钢材价格环比由降转升

3月份,CRU国际钢材价格指数为297.1点,环比上升10.5点,升幅为3.7%;同比上升51.1点,升幅为20.8%(见图3、表6)。

表6 2022年3月国际钢材价格指数(CRU)变化表

图3 2021-2022年3月国际钢材价格指数(CRU)走势图

(一)长材指数持续回升,板材指数由降转升

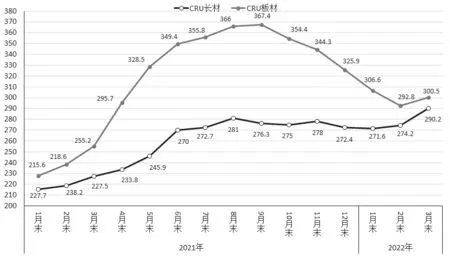

3月份,CRU长材指数为290.2点,环比继续上升16.0点,升幅为5.8%;CRU板材指数为300.5点,环比由降转升7.7点,升幅为2.6%;与去年同期相比,CRU长材指数同比上升62.7点,升幅为27.6%;CRU板材指数同比上升45.3点,升幅为17.8%(见图4)。

图4 2021-2022年3月CRU长材和板材价格指数走势图

(二)北美持续下降,欧洲、亚洲指数持续上升

1.北美市场

3月份,CRU北美钢材价格指数为298.3点,环比下降35.1点,降幅为10.5%;美国制造业PMI为57.1%,环比下降1.5个百分点。3月末,美国粗钢产能利用率为79.4%,环比下降0.3个百分点。本月美国中西部钢厂主要钢材品种中,长材价格基本平稳,板带材价格继续下降(见表7)。

表7 2022年3月美国中西部钢厂钢材出厂价格变化情况表 美元/吨

2.欧洲市场

3月份,CRU欧洲钢材价格指数为354.6点,环比上升37.5点,升幅为11.8%;欧元区制造业PMI为57.0%,环比下降1.2个百分点。其中德国、意大利、法国和西班牙的制造业PMI分别为56.9%、55.8%、54.7%和54.2%,除德国PMI由升转降外,其他国家均持续下降。本月德国市场所有品种均有所上升(见表8)。

表8 2022年3月德国市场钢材价格变化情况 美元/吨

3.亚洲市场

3月份,CRU亚洲钢材价格指数为264.6点,环比上升22.4点,升幅为9.2%;日本制造业PMI为54.1%,环比上升1.4个百分点;韩国制造业PMI为51.2%,环比下降2.6个百分点;中国制造业PMI为49.5%,环比下降0.7个百分点。本月印度市场主要钢材品种中,线材价格小幅回落,其它品种均有所上升(见表9)。

表9 2022年3月CRU印度市场钢材价格变化情况表 美元/吨

四、后期钢材价格走势分析

(一)稳增长政策措施陆续落地,钢材需求将逐步启动

我国经济增长面临需求收缩、供给冲击和预期转弱三重压力,叠加近期国内疫情多点爆发以及俄乌冲突等因素,使全年“稳增长”压力仍然较大,但从一季度宏观数据情况看,经济向好的基本面没有改变。今年政府工作报告提出2022年GDP增速目标为5.5%左右,为促进经济稳增长,各项政策措施不断推出,持续释放利好,预计上半年国内经济发展仍将保持较大韧性。随着各项扩内需、稳增长措施陆续落地,尤其是近期国务院和各部委、地方政府出台的畅通物流等措施,后期钢材需求将逐步启动。需要关注的是,部分地区新冠疫情形势仍有反复,用钢需求仍存在有较大的不确定性

(二)钢铁产量由降转升,供需两端呈平衡态势

据钢铁协会统计,4月上旬,重点统计钢铁企业粗钢日产222.40万吨,环比增长2.96%。据此估算全国日产粗钢285.58万吨,环比增长2.45%;日产生铁234.36万吨,环比增长4.95%;日产钢材346.30万吨,环比下降0.34%。总体来看,随着天气转暖,新冠疫情防控形势逐步好转,新开工项目将逐次展开,钢铁生产和需求将回归到正常轨道上来,后期钢材市场供需将是大体平稳的态势。

(三)企业库存仍居高位,社会库存由升转降

据钢铁协会统计,截止4月上旬,重点统计钢铁企业钢材库存量1849万吨,比年初增加719万吨,增长63.7%;同比增加299万吨,增长19.3%。从环比情况看,库存在连续四个月持续上升,升幅为11.24%,主要是由于疫情防控措施导致的物流阻塞和局部市场阶段性的需求停滞造成的。从社会库存看,4月上旬,21个城市5大品种钢材社会库存1356万吨,比年初增加568万吨,增长72.1%;同比减少204万吨,下降13.1%;环比持续下降,降幅为1.1%。目前钢铁生产虽呈增长态势,但同比仍低于上年同期,钢材社会库存下降,显示下游需求已有所启动。

(四)后期需要关注的主要问题

一是部分地区新冠疫情防控形势仍然严峻,将钢铁企业的生产经营带来较大影响。受疫情多点爆发等因素影响,各地均加大、加严防控封管措施,部分钢铁企业大宗物资和人员流动受到较大影响。钢铁企业要尽最大努力协调各方面力量,促进物流的通畅,做好保供稳价工作,维护行业平稳运行。

二是原燃料价格持续上涨,推高企业生产成本。目前铁矿、焦炭等原燃料价格仍在上涨,截止4月15日,国产铁精矿、炼焦煤、冶金焦和废钢价格分别比3月末上涨65元/吨、295元/吨、230元/吨和107元/吨。原燃料价格持续上涨,进一步推高钢铁企业生产成本。