3 月份我国钢铁行业运行情况

2022-07-06本刊钢铁产业研究小组

本刊钢铁产业研究小组

2022年一季度,我国国民经济运行实现了平稳开局,但钢材消费“回升”迟缓。受环保限产、疫情反复、需求较弱等因素影响,钢铁生产强度低于同期。在产需双弱态势下,钢材库存总体平稳、供需基本平衡、价格总体趋升,钢铁企业效益继续回升。

一、经济继续稳步恢复,钢材需求同比下降

一季度,我国经济继续稳步恢复,GDP为27.02万亿元,同比增长4.8%,环比增长1.3%。其中,第一产业同比增长6.0%,拉动经济增长0.3个百分点;第二产业同比增长5.8%,拉动经济增长2.1个百分点;第三产业同比增长4.0%,拉动经济增长2.4个百分点。

一季度,工业经济运行总体平稳,规模以上工业增加值同比增长6.5%,比上年四季度有所回升,但比1-2月份放缓1.0个百分点,主要是3月份受国内多地疫情反复及国际地缘政治冲突等突发因素影响,工业生产、出口增速较1-2月份有所回落。从工业三大门类看,一季度,能源、原材料保供稳价等政策效果明显,采矿业同比增长10.7%;制造业同比增长6.2%,增速较1-2月份回落1.1个百分点;电力、热力、燃气及水生产和供应业增长6.1%,增速回落0.7个百分点。

一季度,全国固定资产投资运行总体平稳,固定资产投资(不含农户)同比增长9.3%。分产业看,第一产业投资同比增长6.8%。第二产业投资同比增长16.1%,增速比全部投资高6.8个百分点。其中,电力、热力、燃气及水的生产和供应业投资增长19.3%,采矿业投资增长19.0%。第三产业投资同比增长6.4%。分领域看,基础设施投资同比增长8.5%,增速比1-2月份加快0.4个百分点。制造业投资同比增长15.6%,增速比全部投资高6.3个百分点。其中,装备制造业投资增长27.3%,原材料制造业投资增长15.0%。房地产开发投资同比仅增长0.7%。

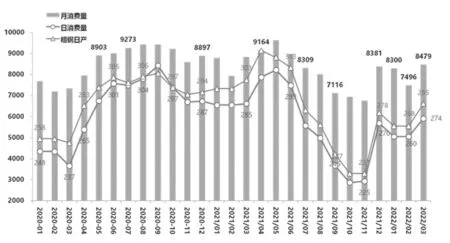

据测算,一季度折合钢表观消费量为2.35亿吨,同比减少2466万吨、下降9.5%,与1-2月份降幅持平。3月份折合钢表观消费量8479万吨,同比减少390万吨、下降4.4%,比1-2月份降幅收窄5.1个百分点。见图1。

图1 2020年以来折合钢表观消费量 万吨

国民经济持续恢复,而钢铁需求却在下降,体现了经济增长驱动力的转化。比如,在工业生产中,高技术制造业和装备制造业保持了较快增长;在工业投资中,高技术制造业和装备制造业投资都保持了较快增长。产业发展更多向中高端迈进,在一定程度上降低了钢铁、水泥等传统工业品的消费强度。

二、钢铁产量同比下降,环比有所回升

3月份,全国生铁产量7160万吨,同比下降6.20%;日均产量230.97万吨,比1-2月份日均产量增长3.13%。钢产量8830万吨,同比下降6.40%;日均产量284.84万吨,比1-2月份日均产量增长6.39%,是自去年下半年以来各月日均产量的最高水平。钢材产量11689万吨,同比下降3.20%;日均产量377.06万吨,比1-2月份日均产量增长13.09%。见图2。

图2 2020-2022年3月全国主要钢铁产品日产量情况 万吨

一季度,全国生铁产量2.01亿吨,同比减少2483万吨、下降11.0%;钢产量2.43亿吨,同比减少2855万吨、下降10.5%;钢材产量3.12亿吨,同比减少1956万吨、下降5.9%。

分省市看,一季度钢产量前10省市中除湖北省小幅增产外,其余均减产,其中河北省减幅和减量均较高。3月份,全国有10个省(区)钢产量同比增加,其余均减少。其中,上海、吉林、山东、河北、江苏等疫情较为严重地区的钢产量同比减少较多,疫情地区钢铁企业生产受到一定影响。

分品种看,一季度钢筋、中厚宽钢带、热轧薄宽钢带、线材(盘条)、热轧薄宽钢、棒材等品种产量居前5位,合计17939万吨,占钢材总量的57.51%。

三、钢材进出口量3月环比回升,一季度同比下降

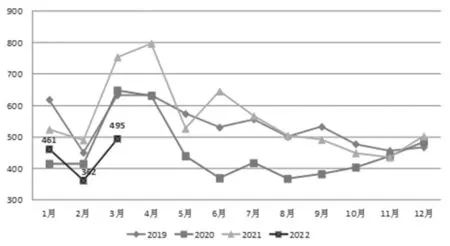

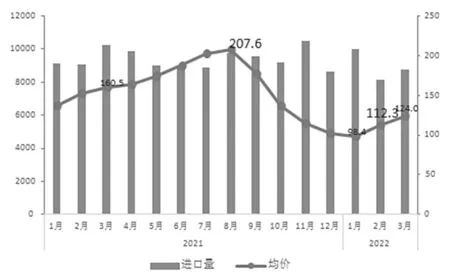

3月份,我国进口钢材101.1万吨,环比增加5.6万吨、增长5.86%,同比减少31.1万吨、下降23.5%;出口钢材494.5万吨,环比增加132.4万吨、增长36.56%,同比减少259.7万吨、下降34.4%。进出口量环比回升,与2月份基数低有关。见图3、图4。

图3 2019-2022年3月我国钢材当月进口情况 万吨

图4 2019-2022年3月我国钢材当月出口情况 万吨

一季度,我国累计出口钢材1317.9万吨,同比减少449.9万吨,下降25.5%;进口钢材321.8万吨,同比减少49.9万吨,下降13.4%;

3月份,钢材进口均价(到岸价)1523.3美元/吨,环比上涨3.5%,同比上涨24.0%;出口均价(离岸价)1360.7美元/吨,环比下跌5.7%,同比上涨62.3%。进出口价格差扩大至162.6美元/吨。见图5。

图5 2019-2022年3月中国钢材进出口平均单价 美元/吨

四、钢材企业库存上升,社会库存下降

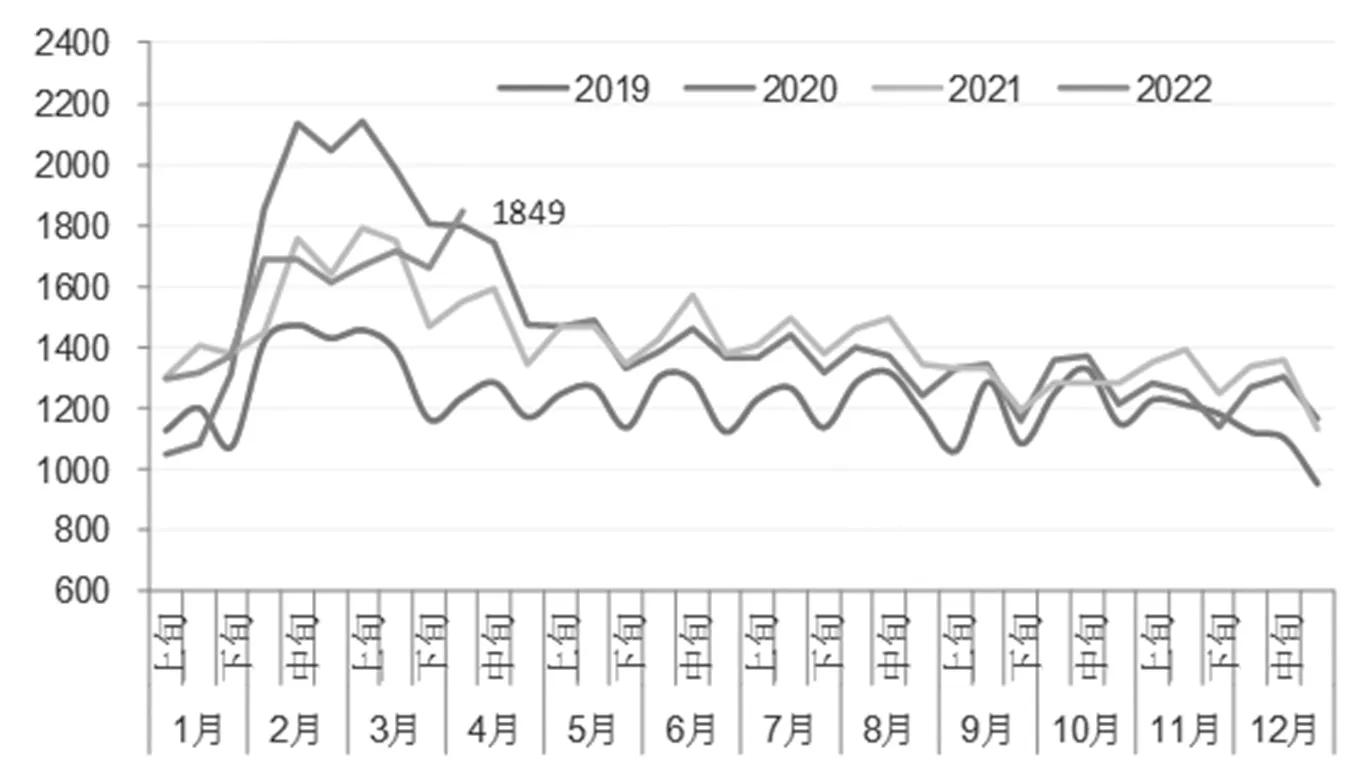

3月下旬,重点统计钢铁企业钢材库存量为1662万吨,比2月底增加52万吨,上升3.2%;比年初增加532万吨,上升47.1%;比去年同期增加191万吨,上升13.0%。4月上旬,重点统计钢铁企业钢材库存量为1849万吨,达年内新高,比上月底增加186.8万吨,上升11.2%;比年初增加719万吨,上升63.7%;比去年同期增加299万吨,上升19.3%;比去年最高点(3月上旬的1788.39万吨)增加60万吨,上升3.4%。见图6。

图6 2019-2022年3月我国钢厂库存变化情况 万吨

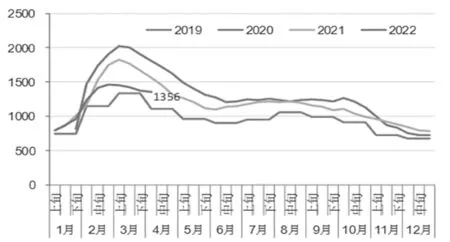

3月下旬,中钢协监测的21个城市5大品种钢材社会库存量为1371万吨,比2月下旬减少97万吨,下降6.6%;比年初增加583万吨,上升74.0%;比去年同期减少295万吨,下降17.7%。4月上旬,中钢协监测的钢材社会库存量为1356万吨,比上一旬减少15万吨,下降1.1%;比年初增加568万吨,上升72.1%;比去年同期减少204万吨,下降13.1%。见图7。

图7 2019-2022年3月我国钢材社会库存变化情况 万吨

五、铁矿石国产量大增,进口量同比下降

3月份,我国生产铁矿石原矿9476.2万吨,同比增长16%;进口铁矿石8728.3万吨,同比下降14.5%。一季度,累计生产铁矿石原矿2.56亿吨,同比增长9%;累计进口铁矿石2.68亿吨,同比下降5.2%。

截至4月15日,港口铁矿石库存1.49亿吨,比去年同期增加1500万吨,比今年初减少733万吨。见图8。

图8 2019-2022年3月CIOPI中国铁矿石价格指数走势图

3月份,铁矿石进口均价124美元/吨,同比下降36.5美元/吨,降幅为22.7%。一季度进口均价111.3美元/吨,同比下降39.5美元/吨,降幅为26.2%。进入4月份,铁矿石价格高位振荡,4月18日升至153.9美元/吨,比年初增加34.4美元/吨、上涨28.7%,同比减少24.5美元/吨、下降13.5%。见图9。

图9 2019-2022年3月我国铁矿石进口单价 美元/吨

3月份,除喷吹煤以外的各种原燃料采购价格均处于上涨态势。其中,国产铁矿(干基)962元/吨,环比上升9.94%;进口粉矿888元/吨,环比上升3.32%;炼焦煤2412元/吨,环比上升2.76%;冶金焦3174元/吨,环比上升7.92%;动力煤1024元/吨,环比上升18.15%;废钢3410元/吨,环比上升2.37%。

六、钢材价格小幅波动、总体趋升

今年以来,国内市场钢材价格呈小幅波动上行走势。3月末,CSPI综合指数升至138.85点,环比上升2.91点,升幅为2.14%;同比上升2.57点,升幅为1.89%。进入4月份以来,钢材价格涨势趋缓,前三周价格指数分别为140.69点、142.51点和141.41点,均高于3月末水平。见图10。

图10 2020-2022年3月CSPI中国钢材价格综合指数走势图

从分项指数看,3月末CSPI长材指数为143.83点,环比上升2.91点,升幅为2.14%;CSPI板材指数为137.02点,环比上升3.91点,升幅为2.94%。与去年同期比,长材、板材指数分别上升4.20 点和0.91点,升幅分别为3.10%和0.67%。见图11。

图11 2020-2022年3月CSPI中国钢材价格分项指数走势图

七、企业效益环比增长、同比下降

3月份,中钢协90家会员钢铁企业实现营业收入5654亿元,环比增长26.41%,同比下降5.78%;营业成本5090亿元,环比增长24.49%,同比下降4.87%;利润总额275亿元,环比增长77.8%,同比下降17.68%;销售利润率4.88%,环比上升1.41个百分点,同比下降0.70个百分点;月末资产负债率61.08%,同比下降1.73个百分点。亏损企业21户,比上月减少6户。

一季度,中钢协90家会员钢铁企业累计实现营业收入14992亿元,同比下降3.26%;营业成本13667亿元,同比下降1.71%;利润总额552亿元,同比下降25.9%;销售利润率3.68%,同比下降1.13个百分点。见图12、图13。

图12 2021-2022年3月钢铁企业月度利润走势图

图13 2021-2022年3月钢铁企业销售利润走势图

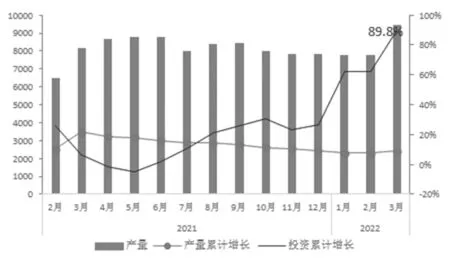

八、钢铁投资由负转正,铁矿投资继续增长

一季度,黑色金属冶炼和压延加工业固定资产投资同比增长7.0%,虽由1-2月份的下降3.66%转变为正增长,但低于去年1-3月份累计增速66.1%和去年全年累计增速14.6%,且低于今年一季度全国固定资产投资增速9.3%和制造业投资增速15.6%。其中,黑色金属冶炼及压延加工业民间投资累计同比增长16.8%。见图14。

图14 2019-2022年3月我国黑色金属冶炼及压延业投资情况

一季度,黑色金属矿采选业投资累计同比增长89.8%,比1-2月份的累计增速62.5%加快27.3个百分点,比去年全年累计增速加快62.9个百分点。其中,黑色金属矿采选业民间投资累计增长76.5%,比1-2月份累计增速加快22.2个百分点,比去年全年累计增速加快54.6个百分点,比去年一季度累计增速加快75.3个百分点。见图15。

图15 2020-2022年3月我国黑色金属矿采选业投资情况

九、总结及展望

总体来看,3月份钢铁行业运行基本稳定,钢材库存总体平稳、供需大体平衡、价格总体趋升,钢铁企业效益继续回升。这一态势能否得到延续和改善,可以从两个方面分析。

第一,当前的供需平衡在供需双弱态势下实现的。一方面,产业发展更多向中高端迈进,经济增长的驱动方式发生变化,叠加疫情对下游行业的影响,主要用钢行业需求出现下降,致使钢铁需求未能同步增长。另一方面,受采暖季环保限产、疫情对钢铁生产的影响,钢铁产能释放受到一定的限制,产量水平保持了较低水平。

维护供需平衡,要重视几个因素。应当看到,经济增长驱动方式的变化是一个持续缓慢的过程,并且此轮疫情已波及全国20余个省份,多地相继采取了封控措施,二者对钢铁需求的影响不可小视。还要看到,在目前的钢铁生产强度下,钢铁企业钢材库存量已超过去年同期水平,长此以往将对企业经营带来压力。更要看到,4月19日,国家发展改革委披露,今年国家将继续开展全国粗钢产量压减工作。因此,钢铁企业对钢材需求放缓和延迟要高度重视,切实在适应市场需求、控制产能释放上下功夫。

第二,钢铁企业效益回升是在钢铁成本升高和钢材价格上涨的环境下实现的。3月份重点钢铁企业营业成本环比增长24.49%,营业收入环比增长26.41%,利润总额环比增长77.80%。大部分会员企业收入覆盖成本,实现了盈利,但也有23.33%的会员企业处于亏损状态。

行业效益回升的态势能否维持和改善,取决上下游市场的合理比价关系,关键是保持市场供需的动态平衡。目前俄乌冲突与经济制裁仍在持续,国产铁精矿、炼焦煤、冶金焦和废钢等上游原燃料价格仍在上涨,将进一步推高钢铁企业生产成本;未来钢材价格的稳定依赖于市场供求保持平衡。应当看到,企业生产经营既依赖于市场环境,又在一定程度上影响市场变化。在一定的市场环境下,企业的盈利水平取决于自身的降本增效能力,这与各企业的产品结构、成本构成等密切相关。为促进上述因素向积极方向演化,钢铁企业应切实在加强自律、优化结构、挖潜增效上下功夫,不断推进高质量发展。