陕西省农业保险高质量发展对策研究

2022-07-06闫佳睿

□闫佳睿

(西北农林科技大学,陕西 咸阳 712100)

2020 年陕西省农业保险保费收入为8.15 亿元,相比2019 年有所下降,但2010—2020 年平均增长率较高。在新冠肺炎疫情冲击下,2020 年农业保险经营状况受到影响。陕西省农业保险总保费虽低于其他农业大省,但增长速率较为领先,其农业保险市场仍然具有较大发展空间。

1 陕西省农业保险存在的问题

1.1 财政支持与宣传力度不足

农业保险同时具备高风险性与非盈利性特征,必须依靠财政支持才能持续发展。相比其他省份,陕西省得到中央财政补贴较少。同时,受经济水平限制,陕西省财政压力大,对政策性农业保险补贴力度有限。农户购买政策性农业保险需要指标,这使得为农户提供的风险保障作用大大降低。延安市是陕西省苹果种植的主要地区之一,当地苹果保险价格受到财政补贴24 元/667 m,但是农户能购买的受到财政补贴的苹果保险指标很少。其他农业保险公司的苹果保险未受到财政补贴,价格很高,农户收入较低而不愿购买。

1.2 农业保险产品种类与保障水平不足

从供给方面来看,目前陕西省农业保险产品依然存在种类多样化不足和保障水平不高问题。在现代化农业发展背景下,农业风险不限于种植环节,采摘、运输、销售等其他环节也存在风险,而传统型农业保险保障范围与保障程度不足。对于农户来说,农业保险产品种类少,赔付金额不足以弥补承受损失,且很多情况属于免赔责任,遭受的巨大损失难以得到赔偿。陕西省农业保险产品种类需要多样化发展,并提高保障水平。

2 数据选取与变量设定

2.1 数据选取

研究数据均来源于《中国保险年鉴》《陕西统计年鉴》以及国家数据库等。选取陕西省2010—2020 年农业保险相关变量时间序列数据,对原始数据进行筛选和处理后得到最终数据值。为了减少异方差性影响,将农业保险保费收入和农村居民可支配收入进行对数化处理。

2.2 变量设定与处理

在变量设定方面,以保费收入作为被解释变量,反映农户对农业保险需求。纵观农业保险收入的相关研究,选取以下7 个解释变量。第一,收入水平。农村居民人均可支配收入水平越高,对农业保险需求越大。第二,农业生产规模。农业占总产业规模越大,农业重要程度越大,对农业保险需求越大。第三,赔付效应。滞后一期农业保险实际赔付额占当期农林牧渔总产值比重越大,农户对于农业保险偏好越高,对于下一期农业保险需求越大。第四,农业风险水平。农业风险水平反映了农作物受灾面积占比,农业风险水平越高,对农业保险需求越大。第五,地方财政农林水事务支出。地方政府对农业财政干预越大,对农业保险需求越小。第六,农业机械化水平。农业机械化水平越高,对农业保险需求越小。第七,农作物种植结构。粮食作物占农作物比重越大,对农业保险需求越大。变量名称、定义及符号见表1。

表1 变量名称、定义及符号

3 实证分析与结果

3.1 模型估计

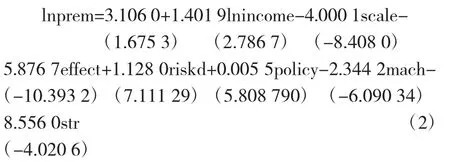

本研究构建的模型如下。

对模型进行参数估计,得到估计方程如下。

3.2 经济意义检验

由分析可知,scale、effect、policy、str 指标符号与先验信息不相符,所估计结果与经济原理相悖,lnincome、riskd、mach 指标符号与先验信息相符,所估计结果与经济原理不相悖。

3.3 统计推断检验

从模型估计可以得到,模型拟和优度非常好,=0.998 542,修正拟合优度也很好,=0.995 139。=293.482 2>(6,4)=6.16,表明模型从整体上看农业保险保费收入与解释变量间线形关系显著。解释变量的统计量绝对值均大于(6)=2.447,说明解释变量对被解释变量影响显著。

3.4 计量经济学检验及修正

3.4.1 多重共线性检验及修正

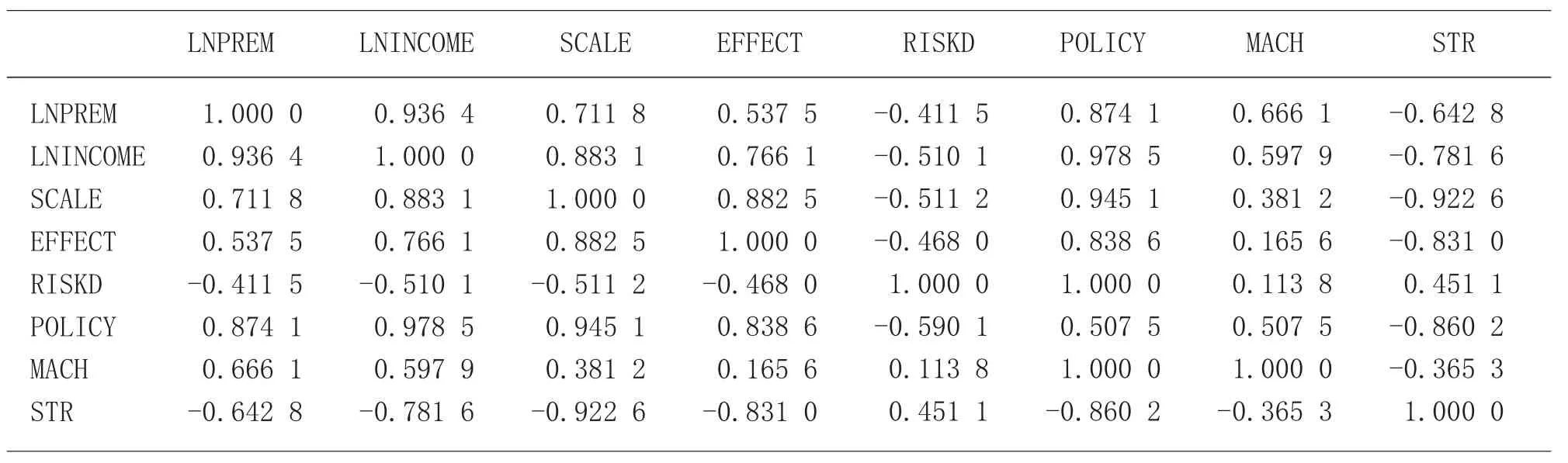

采用简单相关系数法进行检验,各解释变量间相关系数见表2。从表2 可知,解释变量之间可能存在高度相关。采用逐步回归法进行补救。分别做LNPREM对LNINCOME、SCALE、EFFECT、RISKD、POLICY、MACH、STR 的一元回归,结果如表3 所示。

表2 相关系数

表3 一元回归结果

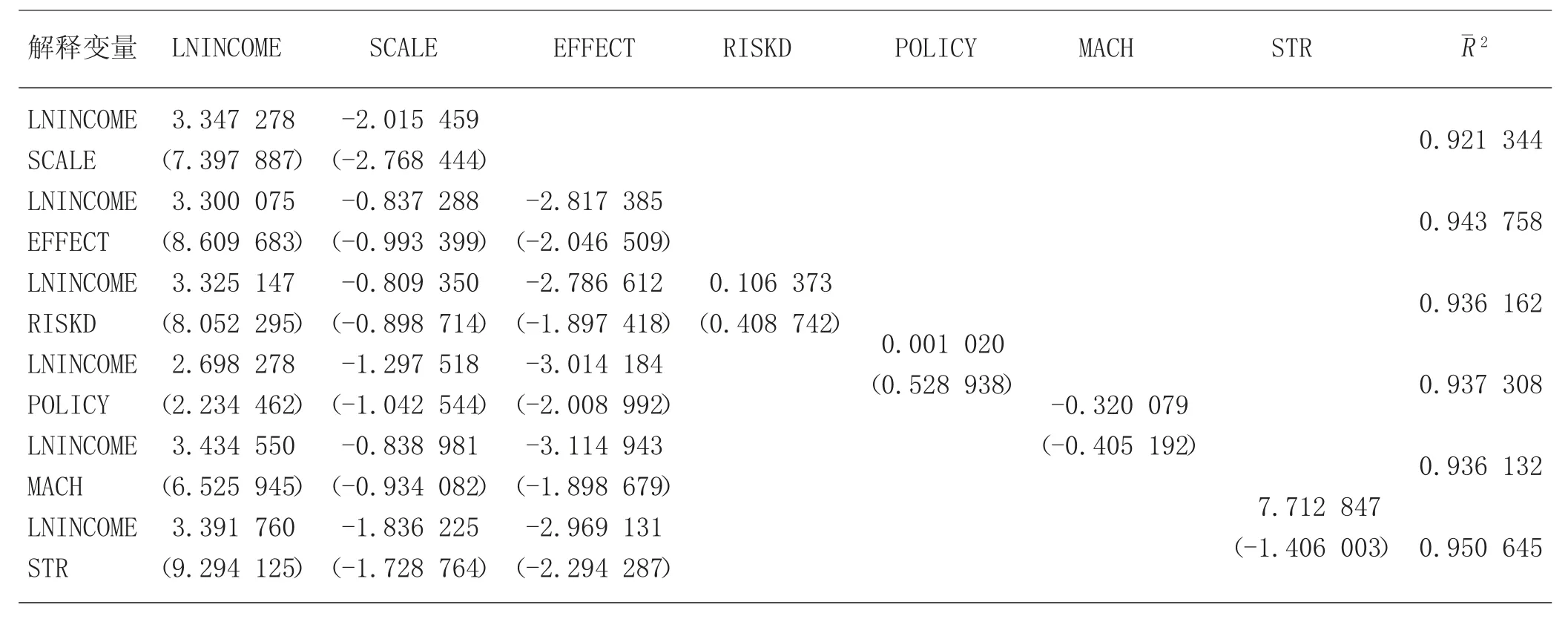

根据以上分析,LNINCOME 的值和最大,线性关系最强,拟合程度最好,因此把LNINCOME 作为基本变量。将其余解释变量逐一代入LNINCOME 回归方程,重新回归。以LNINCOME 为基础加入其他变量,回归结果如表4 所示。

表4 加入新变量后回归结果

加入SCALE,模型拟合优度有所提高,且SCALE的统计量显著,值较大,保留;加入EFFECT,模型拟合优度有所提高,且EFFECT 的统计量显著,值较大,保留;加入RISKD,模型拟合优度有所降低,且RISKD 的统计量不显著,值较小,舍去;加入POLICY,模型拟合优度有所降低,且POLICY 的统计量不显著,值较小,舍去;加入MACH,模型拟合优度有所降低,且MACH 的统计量不显著,值较小,舍去;加入STR,模型拟合优度有所提高,并且STR的统计量显著,值较大,保留。因此,相对较为合理的模型修改如下。

相应地,得出估计方程如下。

3.4.2 异方差检验

采用Breusch-Pagan 检验,在5%显著性水平下,(4,6)=4.53>0.584 345,接受无异方差性假设,表明原模型不存在异方差。

4 模型分析与建议

4.1 模型分析

模型分析得出,农村居民人均可支配收入是影响农业保险保费收入的最佳因素。接下来定性分析所选因素对农业保险保费收入影响的经济意义。

4.1.1 农村居民人均可支配收入

农业保险保费收入与农村居民人均可支配收入呈正相关。这与常理相符,农户可支配收入越高,其用于农业的资金增多,从而促进了农业保险产品消费。

4.1.2 农作物种植结构

农业保险保费收入与农作物种植结构呈负相关。这与常理不符,原因可能是以下方面。一方面,陕西省特色产业为苹果、猕猴桃、奶山羊,这3 种产业保险险种均属于农业保险,但不属于粮食作物,因此陕西省可能与全国基本情况不符。另一方面,随着我国经济飞速发展,我国居民恩格尔系数逐年降低,粮食作物种植规模比例相对减小。

4.1.3 赔付效应

农业保险保费收入与赔付效应呈负相关。这与常理不符。政策性农业保险补贴力度有限,每一年农业保险赔付金额变化不大。而随着我国国民经济飞速发展,农林牧渔总产值增长速度较大。在滞后一期农业保险实际赔付额与当期农林牧渔总产值同时增大时,当期农林牧渔总产值增大速度远远大于滞后一期农业保险实际赔付额增大速度,导致呈现出农业保险保费收入与赔付效应负相关的现象。

4.1.4 农业生产规模

农业保险保费收入与农业生产规模呈负相关。对于农业来说,由于土地固定不变,农业劳动力一旦达到饱和,其边际生产率为0,因此农业生产规模的扩大主要是对农业生产过程的资本投入,增大农业不变成本,降低农业生产过程中的风险,用规避风险的方式来减少损失。

4.2 模型建议

基于以上分析得出,农村居民人均可支配收入是影响农业保险保费收入的最重要原因。农村居民人均可支配收入对农业保险保费收入有正面影响,保费收入关于居民可支配收入的弹性为3 397.60,居民可支配收入的增加带来保费收入的迅速增加。反之,居民可支配收入增加缓慢,保费收入也会增加缓慢,保险业会停留在低水平状态。因此,增大农业保险保费收入的最直接方式是增加农村居民可支配收入。

5 陕西省农业保险发展建议

5.1 大力宣传政策性农业保险

为进一步促进农业保险政策普及,吸引更多农户积极参保,应加大农业保险宣传力度。提高农户对农业保险认知水平,让广大农户了解农业保险,懂得投保、理赔、防灾防损常识。提高农户保险意识,增强农户投保积极性和主动性,提高农业保险参保率。

5.2 政府增加保险补贴预算

政府应大力支持政策性农业保险,增加对农业保险保费补贴的预算。结合本省实际和财力情况,对特色险种多给予一定的保险费补贴支持。不得设置绝对免赔,科学合理地设置相对免赔。

5.3 政府加大监管力度

规范农业保险行为,确保投保农户利益。加大对保险公司和农户的监管力度,杜绝违规现象,使农户风险能够充分降低或转移。同时,应阻止骗保等保险欺诈行为发生。一方面,推进自上而下全链条穿透式监管,扩大涉事责任人、险种监管覆盖面,对于未被覆盖风险敞口从严处罚、严格问责。另一方面,引导产品创新,紧盯市场,针对新发生风险事件及时丰富保险产品供给,补齐制度短板。