我国中老年人遭受金融诈骗损失的影响因素探究

2022-07-04吴晛

吴 晛

(南京财经大学,江苏 南京 210023)

一、 绪论

(一)研究背景

近年来,随着我国进入新时代,金融水平的不断提高,在“互联网+”、大数据等信息技术的支持下,像蚂蚁金融支持的“花呗”“借呗”等类似金融产品和理财服务已进入更多人的生活当中。 然而,监管的滞后和法律制度的不完善,导致像P2P 爆雷、电信诈骗等金融诈骗案件频发。 其中,中老年人逐渐成为金融诈骗的重要受害者。 现今,诈骗的方法越来越新颖,打着金融科技的名义,具有高度的复杂性和多样性,使得被欺诈者难以辨别而遭受损失,而且诈骗的金额越来越大,犯罪分子诈骗技术不断更新,手段越来越隐蔽,严重影响人民群众的财产安全,也埋下了社会不稳定的种子。

(二)研究内容与方法

随着我国人口老龄化日益严峻,中老年人遭受金融诈骗的案件越发频繁,损失金额越来越多。 因此,探究我国中老年人遭受金融诈骗及损失金额的影响因子就显得十分必要。 本文结合中国社会现状,从个人和家庭统计学特征、家庭经济特征、宏观背景等多方位角度,研究中老年人是否遭到金融欺诈及遭遇诈骗后能否避免损失的影响因子。 本文使用的是中国健康与养老追踪调查2018 年的数据(CHARLS 2018),采用含样本选择的Probit 回归分析方法。 本文的创新点主要有:①相比大多数文章对诈骗的定义、手段、特征及预防措施等的定性分析,本文使用样本大数据进行严格的定量分析。②本文不仅考察中老年人在生活中遭受诈骗可能性的影响因素,而且从样本的多个维度特征进行分析。

本文行文的结构如下:第一部分是引言;第二部分是文献综述和研究假说;第三部分为计量模型和数据事实;第四部分是实证分析和稳健性检验;第五部分是进一步的分析和探究,文章最后是结论与政策建议。

二、 文献综述和研究假说

(一)文献综述

1.认知能力方面的相关研究

在中老年人的个人诸项特质中,认知能力起着非常重要的作用。 Judges 等和Gamble 等认为衰老导致中老年人认知下降,大脑的衰老增加了他们受骗的可能性和受骗金额。 Gamble 等认为客观金融素养和主观金融素养会随着老年人认知能力的下降而降低,而这会直接导致老年人更易受骗。James 等也得出了类似的结论,发现金融素养与老年人受骗的概率之间有着明显的负相关性。 朱涛等的研究表明记忆力显著促进了家庭在不同金融产品市场的参与,社会交往对家庭风险金融资产投资认知的正向效应更为显著。 胡忠良阐述了基因影响人们的认知能力,人们的认知能力影响家庭金融决策,家庭金融决策又与经济社会发展息息相关。 罗靳雯和彭湃的研究结果则表明家庭财务决策者的教育水平对其认知能力具有补偿效应,教育水平的提高缩小了由认知能力差异造成的金融投资行为和结果的差异。

2.非认知能力的相关研究

在非认知能力特征方面,Hedden 和Gabrieli发现尽管许多老年人在晚年仍能在大多数认知领域保持功能,但与衰老相关的微小神经变化可能会影响财务决策,增加欺诈易感性。 Gentry 等和Lichtenberg 等发现除心理脆弱性外,其他晚年事件(退休、守寡、残疾、配偶或密友死亡)也会导致孤独和社会孤立,可能会导致能力下降。 而且Engels等发现随着人们幸福感的恶化,金融方面的认知能力对避免欺诈的有利影响会减弱。 彭玉伟认为金融诈骗更多是心理层面的因素导致的,由于老年人相信封建迷信,不仅轻信别人,而且对身体健康情况和财富情况焦虑,贪图小便宜,这种心态促使他们更容易上当受骗;但若拥有较高的社会地位则受骗的概率显著降低。

综上所述,鉴于遭遇金融诈骗的中老年群体存在统计学上多维度的特征,本文在影响因素中加入家庭特征、经济特征、宏观背景,以深入剖析影响我国中老年人识别诈骗避免损失的因素。

(二)研究假说

已有的研究表明,认知能力和非认知能力都会影响人在生活中的决策,所以这两者都会影响中老年人在遭遇金融诈骗时能否避免损失的可能性。

H1:认知能力可以提高中老年人避免诈骗的能力。

H2:抑郁状况会促使中老年人更容易遭受损失。

三、 数据与变量

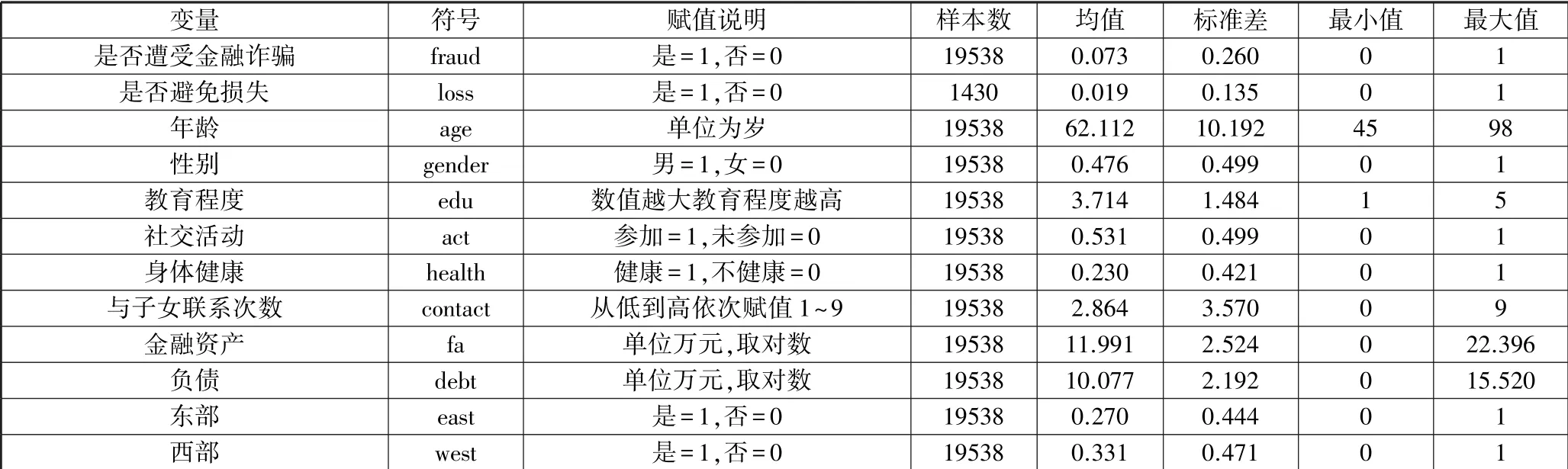

(一)数据介绍

本文在微观层面使用了中国健康与养老追踪调查2018 年的访问卷数据(CHARLS 2018)来分析研究。 北京大学社会科学调查中心主持了这项调查的收集和发布,其对中国45 岁及以上中老年人的调查数据很具有代表性。 CHARLS 数据是研究中国老龄化问题的重要微观数据,该调查成功访问到了覆盖全国28 个省市的20826 个个体。 CHARLS 数据库不仅包含个人信息、家庭结构、经济交往、资产状况和家庭收支,还收集了个体认知状况、心理健康等的全面信息,有利于研究者开展多维度、多层次分析。本文采用Stata16 软件对数据进行分析和实证研究。

研究之前,本文对数据进行了清洗:基于合理性的目的,剔除了部分重要数据缺失或异常的样本;因为本文研究的是中老年人,故剔除了户主年龄在45岁以下的样本;去掉了年龄在100 岁以上的极端样本。

(二)变量构建

1.因变量

第一阶段:是否遭受金融诈骗。 此因变量对应调查问卷中“过去一年,是否有人试图对您进行诈骗”,构建遭受诈骗的二值变量fraud,回答“有”的赋值为1,“没有”的赋值为0。 第二阶段:是否遭受损失。 对第一阶段中赋值为1,即回答遭受诈骗的中老年人,调查问卷中继续询问:“损失了多少钱?”此时,构建是否避免损失的二值变量loss,有具体的金钱损失则赋值为1,否则赋值为0。

2.自变量

本文的核心变量为认知能力和抑郁状况。 由于问卷中关于认知能力和抑郁状况的各个问题彼此之间存在着很高的相关性,本文使用主因子法进行因子分析。 这种方法虽然复杂,但可以更有效地为认知能力和抑郁状况的不同维度分配适当的权重,解决了权重同质的问题。 分析结果为认知能力的KMO 值为0.885,抑郁程度的KMO 为0.9067。 KMO值大于0.6,说明变量进行因子分析是合适的。

表1 因子分析后的认知能力和抑郁状况描述性统计

本文的其他控制变量包括中老年人的个人和家庭人口统计学特征、家庭经济学特征以及宏观背景。

(1)个人及家庭人口特征:使用户主的年龄、性别、教育程度、社交活动、身体健康、与子女联系次数作为影响因素加入模型进行回归分析。 教育程度按照“未受过教育(文盲)”赋值为1,“未读完小学、私塾毕业、小学毕业”赋值为2,“初中毕业”赋值为3,“高中、中专”赋值为4,大专及以上赋值为5。 社交活动使用问卷调查中“过去一个月是否进行过下列社交活动”来衡量。 健康状况由问卷中的“您认为您的健康状况怎样?”来体现。 将回答“很好、好、一般”的视为健康,将回答“不好、很不好”的视为不健康。

(2)家庭经济学特征:选择自有住房情况、家庭金融资产、负债及家庭可支配收入作为此类影响因子。 这一类变量均以家庭为单位计算。

(3)宏观背景:东中西部。 东中西部设置两个虚拟变量。 east=1 代表东部,west=1 代表西部,二者同时为0 表示是中部。

3.识别变量

要想估计具有样本选择性的Probit 模型,两个阶段的解释变量不能完全一致,本文将中老年人所在市的金融诈骗遭受比例(fdratio)放入第一阶段方程中。

4.调节变量

互联网使用。

各变量的选取、定义和描述性统计结果见表2。

表2 其他变量的选取、定义和描述性统计

四、 计量模型和实证分析

(一)计量模型

在研究认知能力和抑郁状况对中老年人能否避免金融诈骗的影响时,需要留意样本选择偏差的问题,即只有遭受金融诈骗的中老年人才可能避免损失。 模型如下所示:

其中,方程(1)为第一阶段方程,即是否遭受金融诈骗,方程(2)为第二阶段方程,即是否避免诈骗损失。 方程(2)中因变量loss 表示是否避免遭受损失的二值变量,当loss=1 时表示避免损失。 只有当fraud=1 时,即中老年人遭受金融诈骗时loss 才有赋值。 COG 和DEP 分别表示核心变量认知能力和抑郁状况。

(二)估计结果

相关回归结果见表3。

表3 老年人遭受金融诈骗影响因素的含有样本选择的Probit 回归模型实证结果

模型(1)为基准模型,探究了个人及家庭的人口统计学特征影响,模型(2)和(3)分别加入了家庭经济学特征以及宏观背景。 中老年人在遭受诈骗之后能否避免损失是本文关注的重点,因此本文主要对第二阶段结果进行解释,在控制了家庭特征和宏观背景之后,抑郁状况的影响始终在1%的水平上负向显著。 说明抑郁状况越严重的中老年人越可能在被诈骗后有金钱损失,这可能是因为抑郁的中老年人精神状态不佳,自身容易轻信诈骗分子。 而认知能力在第二阶段对避免损失的影响几乎不显著。

在模型(1)中,社交活动在1%的显著性水平上对避免损失有正向影响。 与子女的联系次数对中老年人是否避免损失无显著性影响。 由此表明,家庭的结构性特征对避免损失并无本质上的差异,这可能是因为被访者是自身经济资源的主要支配者,家庭情况对自身不会有决定性的影响。

在模型(2)中,个人负债对中老年人避免损失有显著性的负向影响。 这说明对中老年人来说,负债越高,越容易被诈骗后产生金钱损失。 原因可能是负债越多,中老年人所面临的压力越大,容易贪便宜或者怕财务风险,所以容易被骗。

在模型(3)中,东部地区有显著性的负面影响,说明越发达的地方,中老年人越容易被诈骗。 究其原因,可能是发达地区的中老年人经济条件比较良好,成为诈骗分子优先选择的目标。 西部地区在5%的显著性水平上的正面影响也从反方向说明了这一点。

由于本文重点在于对遭遇诈骗之后的损失影响因素,对第一阶段的回归结果,本文仅做简要分析。由表3 可知,认知能力和抑郁程度都对中老年人遭遇金融诈骗有显著性的正向影响。 从具有样本选择性的Probit 模型的回归结果可知,对是否遭受诈骗影响显著且为正向的分别是:认知能力、抑郁状况、性别、教育程度、社交活动、身体健康状况。

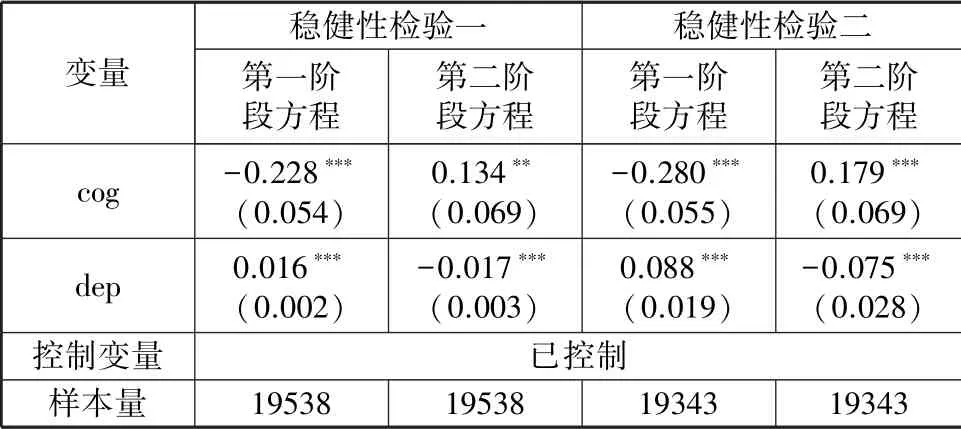

(三)稳健性检验

为了验证上文估计的可靠性,本文从两个方面进行验证:稳健性检验一,核心变量替换,将抑郁状况按抑郁量表CES-D 10 条目简易量表的问题答案来衡量,将其答案得分加总,其总共得分区间为0 ~30 分。 得分在0 ~9 之间为正常范围,即无抑郁症状,如果大于10 分则说明有抑郁症状。 稳健性检验二,排除极端值的影响,本文将家庭金融资产中低于0.01分位数和高于0.99 分位数的样本剔除。 结果如表4 所示。

表4 稳健性检验

由稳健性检验结果可知,各个影响因素的显著性水平依然在1%的水平上正向显著,因此可以得出结果是稳健的。

五、 进一步的分析

(一)异质性分析

下文考察不同年龄段的人群之间的异质性。 本文按45~60 岁、60 岁以上分为2 组样本进行异质性检验,结果如表5 所示。

表5 异质性分析一

从表5 中可以得到,上述两个群体在遭遇诈骗时能否避免损失的影响因素不同。 中年人群体更容易因为抑郁遭受损失,这主要可能是生活压力等原因使中年人的心态变得不健康,降低了其识别诈骗的能力。 而对老年人来说,认知能力是更为主要的影响因素。

(二)内生性问题

抑郁状况和诈骗可能存在双向因果导致的内生性问题:抑郁状况和是否避免诈骗损失之间可能会出现双向因果关系,因此本文用2015 年的抑郁状况替换2018 年的抑郁状况。 虽然抑郁状况在理论上不是完全不变的,比如在积极治疗下会好转,但囿于我国社会总体对抑郁疾病不太重视,对心理疾病很少关注,现实中绝大部分群体都无法辨别抑郁症和心情差的区别,导致人们对此漠不关心,而这情况在中老年群体中更为凸显。 所以选择2015 年的抑郁状况替换2018 年的抑郁状况是比较合理而稳健的。

从表6 中可以看出,双向因果导致的内生性问题并未显著影响本文的结果,这说明在避免内生性问题后,本文的研究结果仍然是稳健的。

表6 内生性问题

(三)调节效应

本文以互联网使用(net)和认知能力(cog)的交叉项来研究互联使用的调节效应。 如表7 所示,互联网使用对避免损失不显著,但互联网使用和认知能力在1%的统计水平上负向显著,其原因可能是上网导致中老年人过度自信,或者是互联网上存在很多误导人的信息。

表7 互联网使用的调节效应

六、 结论与政策建议

基于CHARLS 2018 数据并结合含有样本选择的Probit 模型,本文系统考察了中老年人金融诈骗识别的影响因素。 研究结论如下:①认知能力的提高有助于中老年人在遭遇金融诈骗时避免损失,而以抑郁状况为代表的非认知能力也会产生显著影响。 ②抑郁状况对中年人影响更大,而认知能力则对老年人更为关键;中西部地区的中老年人更需要提高认知能力。 ③互联网使用对认知能力和抑郁状况与遭受财务损失之间起负向调节作用。

对此,本文提出政策建议如下:第一,提高面向中老年人的金融服务水平。 同时加强对中老年人的金融诈骗宣传,提高其认知能力。 同时,公安部门应加大对金融诈骗手段的打击力度。 第二,注重中老年人认知能力的保持,减缓年龄增大带来的认知下降。 积极进行养老社区和服务等软硬件设施的建设,同时通过良好的宣传教育,向中老人群体普及新时代的社会知识。 第三,加强爱老、敬老活动,积极从心理方面入手,构建对中老年人友好的社会沟通互动氛围,使中老年人保持身心健康。