金融科技对企业成长的影响研究

2022-07-04常莹莹

常莹莹

(兰州大学经济学院,甘肃 兰州 730000)

一、 引言与文献综述

近年来,金融科技以技术及数据为核心,正不断助推经济结构的调整与经济体系的转型升级。 企业作为创新最活跃的群体,在促进经济高质量发展方面发挥着关键作用。 但是,在新一轮科技革命、疫情、自然灾害以及经贸摩擦的多重影响下,企业正面临着较大的市场风险。 一些小规模企业在发展过程中存在严重的融资困难问题,导致企业成长进程中受到阻碍、生命周期缩短,制约了企业的发展。 另外,传统的金融部门结构性失衡,导致金融资源分配不均、直接融资供给不足,使得一些企业在成长初期并不能得到有效支持,这就是传统金融在服务实体经济中的弊端。 金融科技的发展为企业的创新融资提供了新渠道,在促进资源分配、推动企业多元化发展方面获得了国内外的一致认可。 同时,金融科技可以提高企业发展的包容性,依靠金融科技创新型的服务能力,企业可以更好地解决运营成本和效率的问题,获得良性发展。

基于企业发展对经济改革创新的重要作用,越来越多的学者开始关注企业成长。 关于企业成长性的影响因素问题,学者们从企业资本结构、研发投入等方面进行了广泛研究,但是这些影响因素大多为企业内部因素。 随着金融科技指标的出现,学者们开始关注外部金融环境对企业成长的影响。 大多学者认为金融科技的发展可以有效促进企业成长。 姜犇和侯玉巧运用VAR 模型分析了科技创新对企业成长具有显著的正向冲击作用。 戴浩和柳剑平、陆平和何维达、汪洋等的研究结果也都表明金融科技对企业成长的显著推动作用。 同时也有少部分文献认为科技创新与企业成长之间存在负相关或非线性关系。 徐维爽等利用创业板上市公司数据发现科技创新对企业成长并没有发挥应有的贡献,甚至导致企业成长性水平下降。 李显君等利用中国企业数据发现了两者之间的非线性关系,其中企业股份比例的变化是导致非线性关系的主要原因。

随着科学技术不断助力金融市场发展,金融科技的出现弱化了市场上的信息不对称问题,提高了金融的包容性。 2016 年,可以用来衡量金融科技指标的数字普惠金融指数被公布,为研究金融科技发展对经济行为及企业行为的影响提供了条件。 目前,很多学者运用其进行了宏观层面的研究,比如在城乡收入差距、供应链金融、经济增长、经济高质量发展等方面。 但在微观层面,金融科技发展对企业成长的相关研究较少。 金融科技发展是否能够直接促进企业成长,本文在前人研究的基础上,利用各省市数字普惠金融指数,与A 股上市企业数据相匹配,研究金融科技发展对企业成长的影响。

二、 理论分析与研究假设

(一)金融科技与企业成长的关系

企业能否持续经营与成长主要取决于其自身融资能力以及外部金融环境因素。 目前,中国传统金融体系伴随着效率低、资金配置不均、信息不对称等问题,导致企业资金供给不足,无法紧跟经济改革创新的脚步,阻碍了企业的可持续发展。 而金融科技的创新体系解锁了银行的成本结构限制,迅速适应了市场需求,极大地改变了传统范式。

首先,金融科技为企业成长提供了有利的外部金融环境。 比如金融科技优化了金融服务,提高了企业金融服务的针对性和普惠性,使企业获得的金融服务更加便捷和精准。 同时,金融科技产生了一个新的生态维度,即人机合作,使得大多服务流程缩减、简化,降低了金融服务与交易成本。

其次,金融科技的创新有助于企业的多元化发展,通过开发新资源、拓宽新渠道、研发新产品来提升企业核心竞争力,推动企业持续稳定发展。 金融科技的技术优势也可以增强资金流动性,引领资金资源与企业发展相匹配,促进企业的转型升级。 基于此,提出以下假设:

假设1:金融科技的发展有助于推动企业成长。

(二)金融科技促进企业成长的异质性

近年来,我国经济发展依然存在不平衡、不充分问题,东西部差异现象突出。 东部地区经济发展水平较高、金融资源丰富,具有大量资本、人才流入市场,所以企业发展具有先天性优势,对一些政策支持以及科技创新发展的影响比较敏感。 相比于东部地区,中西部地区基础设施建设不完善、融资方式单一,大部分企业规模较小、创新能力较差。 因此,金融科技发展带来的创新效应在东部地区效果明显,丰富的市场资源、健全的配套设施以及高质量的人才为企业的创新发展创造了完善的基础条件。 基于此,提出以下假设:

假设2:金融科技对企业成长性的促进作用在东部地区比较明显。

三、 研究设计

(一)数据来源与处理

本文实证分析利用中国A 股上市企业财务数据衡量其发展和成长情况,并用北京大学数字研究中心发布的中国各省市数字普惠金融指数衡量金融科技的发展程度。 其中上市企业相关数据来自国泰安(CSMAR)数据库。 本文以2012 ~2020 年A 股上市企业为样本,同时为避免无意义数据的干扰,剔除ST 类上市企业、金融上市企业、相关财务数据缺失的企业。 此外,对样本主要连续变量1% 以下和99%以上的数据进行了缩尾处理,以便消除极端值对本文结果的影响。 经过处理,最终得到14403 个观测样本。

(二)模型构建

本文参考Nanda & Rhodes - Kropf、汪洋等、吴传琦和张志强的研究,构建如下双向固定效应模型来分析金融科技发展对企业成长的影响:

Growth=α

+α

Fintech+α

Controls+θ

+β

+ε

其中i

、j

、t

分 别 代 表 企 业、 地 区 和 年 份。Growth为被解释变量,测度企业的成长程度,由企业总资产净利润率及营业收入增长率度量;解释变量Fintech表示金融科技发展水平,由数字普惠金融指数衡量,Controls表示可能对企业成长水平产生影响的控制变量,主要包括企业年龄(Age)、独立董事占比(Ind)、企业规模(Size)、固定资产占比(PPE)、企业杠杆率(Lev)、资产负债率(Loar)、年末总资产增长率(TAGR)、托宾Q(TQ)。θ

控制了年份固定效应,β

控制了地区固定效应,ε

为随机扰动项。α

为常数项,α

、α

分别表示解释变量及控制变量的系数,根据本文的研究假设,预期系数α

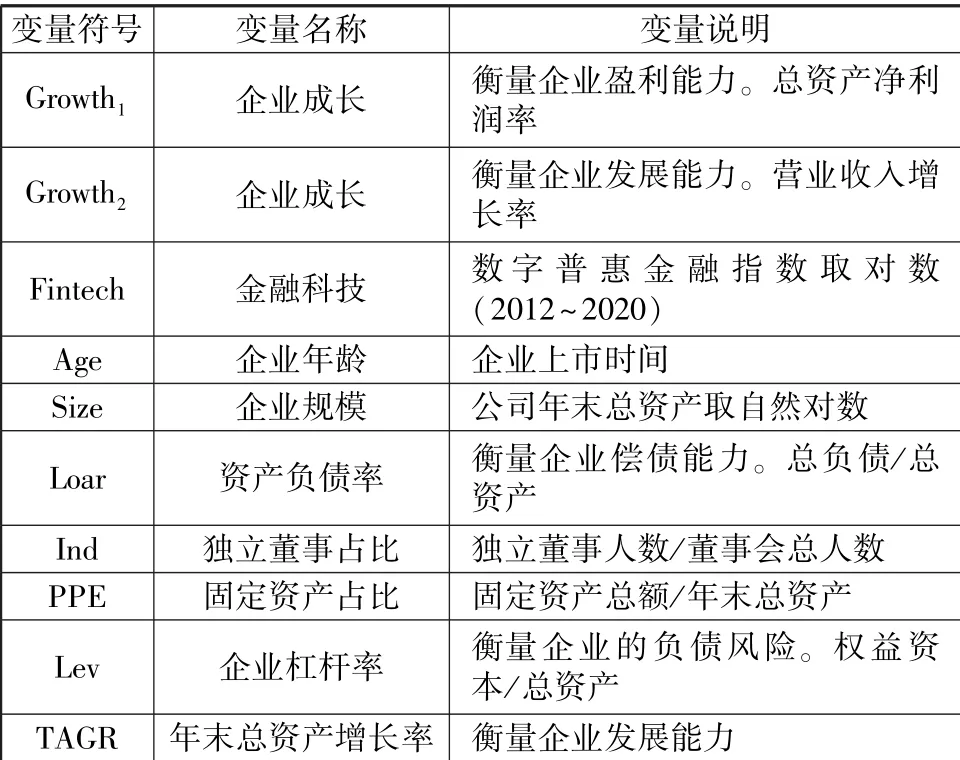

应显著为正。(三)变量设定

1.被解释变量:企业成长(Growth)。 以往研究对企业成长性的测度主要包括营运能力、增长速度、营业收入等指标,考虑到数据的可得性,本文选用总资产净利润率作为衡量企业成长的指标,另外,在稳健性检验部分选用使用比较广泛的营业收入增长率进一步对结果进行检验。

2.解释变量:金融科技(Fintech)。 参考万佳彧等的研究,用经过对数化的省级层面的数字普惠金融指数衡量金融科技的发展程度,该指标体系使用了24 个指标,涵盖了全国31 个省、337 个地级以上城市,可以较全面地反映中国金融科技的发展水平。

3.其他控制变量及说明。 如表1 所示,控制变量的选取参考前人论文。

表1 变量说明

续表

(四)变量描述性统计

企业主要变量的描述性统计如表2 所示。 通过表2 可以看出企业成长性指标无论用总资产净利润率还是营业收入增长率衡量,样本数据最大值和最小值之间都有较大差异。 由于经济发展水平不同,金融科技指数(Fintech)在不同省份之间也存在较大差异。

表2 变量描述性统计

四、 实证分析

(一)基准回归结果

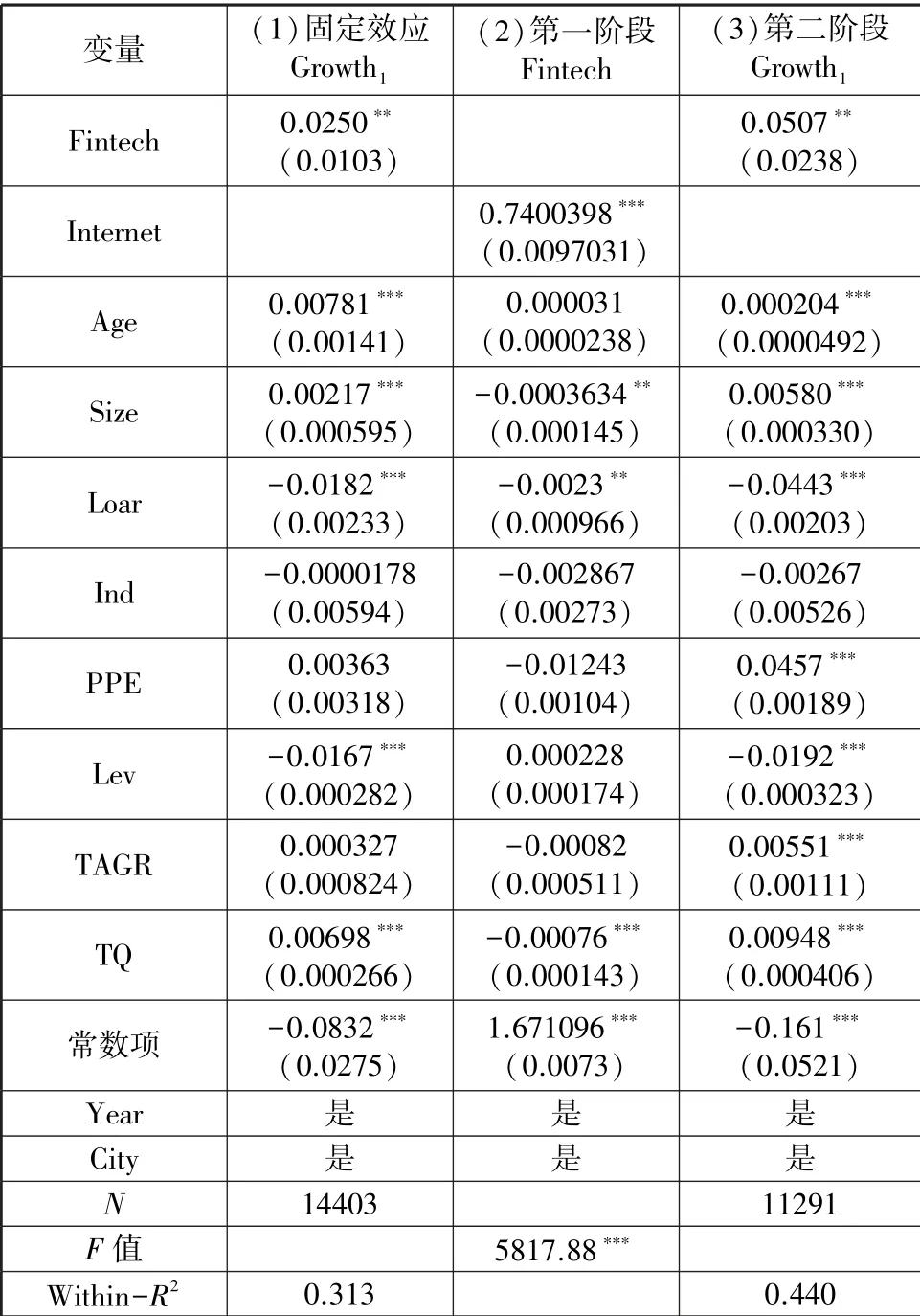

本文采用的基准回归模型为双向固定效应模型,为减轻企业所处地区其他因素对企业成长产生的影响,固定了年份效应和城市效应。 表3 的第(1)列为金融科技(Fintech)对企业成长(Growth)影响的回归结果。 结果显示,金融科技发展程度的系数为0.025,且在5%的水平上显著为正,表明金融科技的发展与企业成长性之间存在显著的正相关关系。

回归结果中控制变量对企业成长的影响也基本与理论预期相符:企业年龄(Age)、企业规模(Size)的系数都在1%的水平下显著为正,说明一些历史悠久的大规模企业的成长能力更强。 企业杠杆率(Lev)、资产负债率(Loar)与企业成长存在显著负相关关系,说明企业负债情况不利于企业成长。 托宾Q(TQ)的系数也显著为正,说明企业未来投资能力越强,企业成长能力越强。

(二)内生性问题

本文内生性问题主要由遗漏变量或指标测量误差等导致,为解决此问题的干扰,本文借鉴谢绚丽等的研究,选择应用比较广泛的省级互联网普及率(Internet)作为金融科技的工具变量。 其中数据源于2012~2018 年《中国互联网络发展状况统计报告》。 由于互联网普及率与各地区金融科技发展程度相关性较强,而在控制相关变量后,互联网普及率与企业成长之间并不存在直接关联,相关性较弱,所以选取互联网普及率作为工具变量比较合理。 本文采用两阶段最小二乘法重新进行估计。 表3 中第(2)列显示两阶段最小二乘法中的第一阶段主要变量在1%的水平正显著,并且联合F

值为5817.88,表明不存在弱工具变量问题。 第(3)列显示回归的第二阶段,金融科技的系数依然显著为正,这说明在考虑可能存在的内生性问题时,金融科技可以促进企业成长的结论稳健存在。

表3 回归结果

(三)稳健性检验

1.使用营业收入增长率(Growth)作为被解释变量。 表4 的(1)中显示金融科技与企业成长之间依然呈现显著的正相关关系,即金融科技的发展可以提高企业营业收入,进而促进企业成长,这与前文的结论一致。

2.更换不同的回归模型。 使用系统GMM 检验金融科技发展对企业成长的影响,表4 的(2)中显示金融科技的系数依然显著为正,结论成立。

表4 稳健性检验

五、 异质性分析

当前,中国东部和中西部地区发展水平、发展阶段的差距依然存在。 中西部地区区位优势不突出,产业基础相对薄弱,发展内生动力不足,科技创新能力较差,导致企业发展空间有限。 因此,为考察不同区域下的金融科技对企业成长的影响情况,本文根据企业所处的不同省市,将其划分为东部地区和中西部地区,分别研究金融科技对企业成长的作用情况。 其中东部地区包括:北京、天津、浙江、河北、广东、上海、山东、江苏、福建和海南10 个省(直辖市)。

表5 的结果显示,金融科技的发展对企业成长的影响在东部地区显著存在,而中西部地区并不存在显著的相关关系。 这可能是由于中西部地区经济发展水平有限,而东部地区经济发展水平较高,市场和人才资源丰富,基础设施建设较完善,金融科技的发展对企业成长的促进作用相对明显。

表5 异质性分析结果

六、 结论及启示

本文利用A 股上市企业2012 ~2020 年非平衡面板数据,通过双向固定效应模型来检验金融科技发展对企业成长的影响,并进一步分析了异质性情况,采用工具变量、替换变量、更换模型等方法对上述机制进行了稳健性检验。 结果表明,金融科技对企业成长确实具有稳定且显著的正向作用,即金融科技发展程度越高,企业的成长速度越快。 同时,异质性分析表明,在东部地区,金融科技可以发挥显著的促进作用,激励企业成长,而中西部地区的企业由于地区发展的限制并不能得到金融科技的较多支持。

本文从宏观层面出发,探究了金融科技这一外部因素对微观企业成长的影响,完善了科技创新推动经济发展及促进企业成长这一方面的研究。 研究这一科技创新对微观企业的作用情况,无论在学术上还是监管部门政策制定上均具有重要启示。 第一,金融科技发展对企业成长具有一定促进作用。因此要稳步推动大数据与金融科技发展,加大科技创新投入,扩大金融科技的覆盖范围,优化金融科技服务体系,创新开发特色产品,充分发挥金融科技的普惠性,使企业在科技创新带来便利的同时降低成本,进而持续稳定发展。 第二,要挖掘企业的综合化需求和差异性偏好,以主动提供更有针对性的金融服务。 并且不同地区要因地制宜、因时制宜,提升各类服务的精准性、充分性和均衡性,促进企业的多层次发展。