长江经济带金融结构影响碳排放实证研究

2022-06-28郑兰祥

郑兰祥 营 柳

(安徽大学经济学院 安徽合肥 230601)

中国金融体系以银行体系为主导,直接融资占比始终偏低,且银行市场集中度较高,金融结构失衡现象比较突出。当融资渠道、资金分配不再能满足企业融资、技术创新和产业结构发展的需要时,金融结构水平进而会影响碳排放。本文的研究目标是理清金融结构优化与碳排放之间的关系,明确金融结构水平的高低是否对碳排放产生影响,如果经过实证研究证明了现存金融结构水平会减弱碳排放,那么我们采取什么措施能扩大这种金融减排效应;如果实证研究证明目前社会金融结构会增加碳排放,加大环境污染,那么我们通过怎样改革,将这种恶性互动转变为良性互动。深入剖析金融结构水平与碳排放之间的相互作用,对于决策层有针对性地进行宏观调控,实施一系列有利于碳减排的金融政策具有重要的参考价值。

一、研究设计

(一)模型设定。

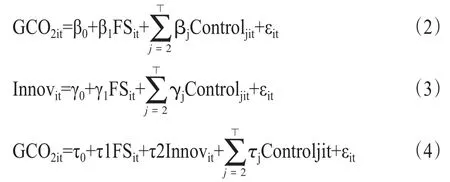

其中,i和t分别表示省份和年度;GCO2it表示二氧化碳排放强度也即是单位GDP所产生的二氧化碳量;Fsit表示金融结构,是本文的核心解释变量;Controlit表示影响碳排放水平的其它控制变量,包括产业结构(INS)、城镇化水平(URB)、经济发展水平(ED)、贸易开发程度(OPEN),α0至αj均为待估参数,εit为残差项。

根据前文文献综述,金融结构对碳排放的影响可能会通过技术创新间接传导。借鉴BarronandKenny(1986)学者研究,本文采用逐步回归方法检验中介效应。具体检验步骤为:首先,以碳排放强度为被解释变量,金融结构为解释变量,检验金融结构整体对碳排放的影响;再者,以技术创新为被解释变量,金融结构为解释变量,探究金融结构对技术创新的影响;最后,检验金融结构对碳排放的直接影响。回归模型如下:

(二)指标选取与数据来源。

1.被解释变量碳排放作为研究主要对象,用碳排放强度来衡量(二氧化碳排放量/GDP),即单位地区生产总值二氧化碳排放量,此代理变量表示单位产出所产生的二氧化碳,能够体现经济发展的效率。根据林伯强、刘希颖(2010)[1]、李锴、齐绍洲(2011)[2]计算二氧化碳排放量方法,采用煤、石油、天然气燃烧和水泥生产制造过程释放的二氧化碳加总,能源碳排放系数取值参考《国家温室气体排放清单指南》。

2.解释变量核心解释变量从金融结构层面度量金融体系。主要代理变量为FS1:股票市场交易额和金融机构贷款余额两者的比例,根据刘贯春(2017)[3],股市交易总额衡量的是市场流动性,该值越大,说明金融体系市场化程度越大;反之说明金融中介越发达。并且选用大型商业银行总资产占比(FS2)测度银行部门的发展,根据孙彦林(2021)[4],由于大型商业银行(中、农、工、建、交)总资产占比50%以上,因此选取大型商业银行总资产占比反应“银行主导型”金融结构,该值越大,金融中介在金融体系中越重要。

3.中介变量和控制变量。

(1)技术创新(INNOV)。技术创新需要大量资金投入,借鉴Yinetal(2015)[5]学者做法考虑用研发支出占GDP比值作为技术创新代理变量,在一定程度上反应技术创新水平。

(2)产业结构(INS)。借鉴张维佳和宿晓翩(2015)[6]衡量产业结构的方法,选用二产、三产增加值占GDP比重作为产业结构代理变量。

(3)城镇化水平(URB)。用城镇人口占总人口比重衡量。

(4)经济发展水平(ED)。采取人均GDP取对数衡量。

(5)贸易开发程度(OPEN)。采用进出口总额占GDP比值衡量。

4.数据来源。本文选取2010-2019年长江经济带11个省市的面板数据作为样本进行计量分析,数据来源wind数据库、中国科技统计年鉴、中国能源统计年鉴、中国金融统计年鉴,软件使用stata16。

二、实证结果及分析

在对模型进行实证分析前,先对各个变量进行平稳性检验,避免“伪回归”现象发生,在此采用LLC检验,结果表明各个变量均平稳,不存在单位根。用STATA软件对变量进行面板模型检验,结果表明应采用固定效应模型,基于所得结果,采用相应模型进行估计。

(一)整体回归分析。

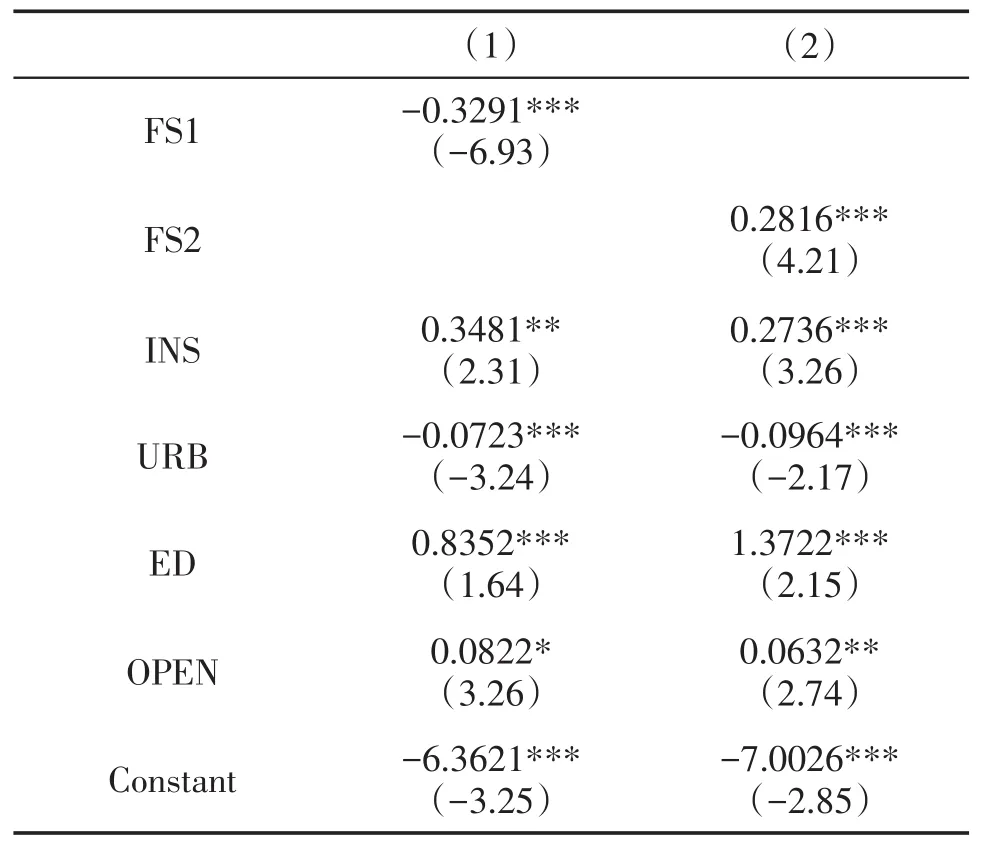

表一 金融结构对碳排放强度整体影响

由回归结果可知,FS1和碳排放强度存在负相关关系,而FS2和碳排放强度存在正相关关系。FS1每提高1%,碳排放强度将下降0.32%,FS2每提高1%,碳排放强度将增加0.3%,此结果初步表明,随着金融结构水平由传统模式转向市场主导模式,减弱金融中介在金融体系中所占比例有利于碳减排。同时,由魏景赋和徐政(2018)[7]研究分析可知,金融发展水平提升对碳排放影响为负。

(二)中介效应分析。

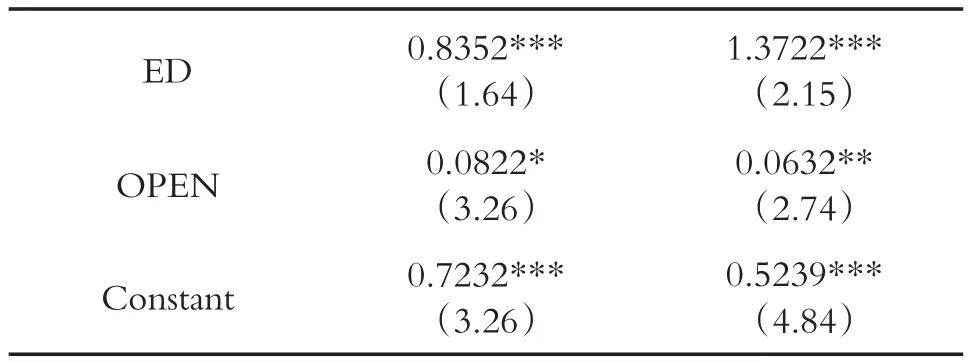

表二 金融结构对技术创新的影响

1.3722***(2.15)0.0632**(2.74)0.5239***(4.84)ED OPEN Constant 0.8352***(1.64)0.0822*(3.26)0.7232***(3.26)

金融结构对技术创新影响结果显示,FS1与技术创新存在显著正相关关系,FS2与技术创新存在显著性较低的负相关关系。这表明不同金融结构支持技术创新存在较大差异,股票市场相对于银行部门对技术创新正向引导作用更大。如Dela Fuente和Martin(1996)所提出的,金融市场的发展拓宽企业融资渠道,带动企业高水平的技术创新。

表三 金融结构影响碳排放机制分析

回归结果显示,技术创新INNOV在99%置信水平下显著,FS1系数仍显著为负,同时FS2系数仍显著为正,不仅衡量了金融结构对二氧化碳排放强度的直接效应,也描述出金融结构对碳排放强度的间接效应。可以看出,技术创新是金融结构影响碳排放的重要途径,原因在于,技术创新活动由于存在较高不确定性需要大量资本投入,因此存在相对较大的融资约束,企业获取资金一方面来源于金融中介,一方面来源于市场融资;获得融资后通过发展低碳技术和清洁能源技术,提高清洁可再生能源的利用率,优化能源结构,减少二氧化碳的排放。

三、结论及政策建议

研究基于长江经济带11个省市面板数据分析金融结构对碳排放的影响,结果表明:1.不同金融体系部门对碳排放影响存在差异,股票市场碳减排作用显著高于银行业。2.分析金融机构影响碳排放的机制,发现技术创新是金融结构作用碳排放的有效途径。

基于研究结论,结合长江经济带地区金融结构特征事实,提出以下建议:

第一,根据长江经济带地区金融结构水平出台金融政策针对绿色技术产业进行一对一扶持,如商业银行不仅需要完善绿色信贷业务,还需要相应配套政策支持绿色信贷业务的发展,对环保低耗能产业提供差别优惠贷款及信贷担保,并且根据企业产业特质提供专业项目分析,为良好的风险监控提供保障。[8]

第二,长江经济带绿色技术创新仍处在起步阶段,需要较高交易成本且存在较大不确定性,因此存在资金约束问题,通过金融中介贷款或者直接融资等方式融资存在困难。需要继续推动长江经济带资本发展,为企业直接融资提供基础,改变且主要依赖银行部门贷款的状况,满足不同企业的融资需求,推动经济可持续发展。