女性家庭决策赋权对农村家庭金融资产配置的影响

2022-06-25谭天宇李辉涛

谭天宇 孙 萌 李辉涛

(南京农业大学,江苏 南京 210095)

一、研究背景及意义

近年来随着中国社会经济快速发展,越来越多家庭开始重视资产保值增值。2019 年《全球财富迁移评估报告》显示,2008—2018 年中国私人财富增长迅速,以130%的增长率居全球首位,2018 年以23.6 万亿美元的总额位居全球第二。虽然居民财富收入不断增加,但我国居民家庭资产配置结构不合理问题突出,财富收入水平与财富管理手段存在不匹配的现象。根据经济日报发布的《中国家庭财富调查报告2019》,我国居民家庭金融资产配置在结构上十分单一,其中实物资产中房产占比达到70%,金融资产中低风险、低收益的现金和存款占比高达88%。

国内外的现实经验数据表明,合理配置金融资产对家庭资产保值增值、财富收入水平的提升具有重要影响。源于中国城乡二元经济结构与金融结构,农村居民无论是金融市场参与程度还是股票、基金、理财产品等风险金融资产的配置比例均显著低于城市居民(卢亚娟,2014)。单一化的资产配置结构制约了新时期农村居民财富增长,也不利于金融市场和整个经济的发展。因此,巩固脱贫攻坚成果,进一步聚焦农村家庭金融资产配置行为具有重要的客观现实意义和政策指导价值。

近年来,随着女性赋权的理念在全球范围内不断推进,女性在社会、经济、政治和法律等层面的地位和权益显著提高,在社会和家庭决策中也发挥着越来越大的作用。根据2015 年国务院发布的《中国性别平等与妇女发展》白皮书,中国家庭中的妻子与丈夫的家庭地位形势明显改善,七成以上的已婚女性拥有家庭重大事务决策的话语权。此外,根据富达国际2021 年发布的首份全球女性投资理财调研报告,中国女性比男性多拥有7%的存款,有76%的已婚女性表示掌握整个家庭的财务开支,中国女性在家庭日常财务管理中发挥着更重要的作用。

由于男女在生理和心理等方面的先天差异,导致家庭内部不同的决策模式往往会带来不一样的决策结果。以此作为出发点,在女性地位不断提高的当下,不同程度的女性家庭决策赋权会对农村家庭的金融资产配置行为产生怎样的影响?为此,本文借助2021 年在南京市多个农村地区的实地调研数据,实证研究女性家庭决策赋权对农村家庭金融资产配置行为的影响。

二、文献综述

目前关于家庭金融资产配置影响因素的研究众多,但较少有文章基于性别差异视角研究家庭内部决策模式带来的影响。部分学者从家庭个人特征的角度研究其对家庭金融市场参与的影响。Laurent et al.(2007)指出户主性别不同会使得居民金融资产配置结果不同,与女性投资者相比,男性更有可能参与股市,且更倾向于多元化投资。由于男性有着更高的风险偏好,户主为男性的家庭有更大的可能参与风险资产市场(Gusio &Zingales,2004)。邢大伟(2009)通过对江苏省扬州市进行调研,指出女性比男性更喜欢储蓄,储蓄率高出男性2.44 个百分点;男性比女性更喜欢投资股票,投资比例高出女性2个百分点。周钦等(2015)研究发现户主性别对农村家庭金融资产比例没有影响,但显著影响生产性资产持有的可能性,女性户主家庭持有生产性资产的可能性下降。贺建风和吴慧(2017)指出城市家庭中女性财务舵主家庭参与金融市场的广度和深度均更强,可能的原因是女性舵主比男性舵主的人力资本特征影响程度更高。徐小华等(2020)研究表明已婚女性劳动参与和家庭参与风险市场的可能性与家庭风险资产比例呈负相关。陈秋月和董晓林(2020)利用CFPS2014年的数据进行实证研究,结果表明女性家庭决策赋权程度加深会抑制农户借贷行为,且在不同受教育水平下具有异质性。

上述研究对本文有所启发,但还存在以下可以挖掘的空间:第一,由于城乡二元金融结构以及城乡收入差距,城乡居民家庭之间金融资产配置行为存在一定的差异,已有的家庭金融资产配置研究更多聚焦于城镇居民家庭,而关于农村家庭金融资产配置的现有研究尚不充分;第二,不同于个体决策,家庭决策是多决策主体的联合决策模式(姜海纳,2018),家庭金融资产配置行为大多由夫妻双方共同协商决定。已有研究普遍将户主视为家庭唯一决策人,仅作男性决策人和女性决策人区分,而将家庭决策权进行量化,考虑男女共商模式下家庭金融决策行为的研究并不多见。

三、理论分析与研究假说

家庭决策与个体决策不同,具有多个决策主体。围绕家庭决策理论主要有两大基本模型:家庭决策单一模型(Unitary Model)和家庭决策联合模型(Collective Model)。1965年Becker提出单一家庭决策模型,该模型假设家庭成员的偏好具有一致性,将家庭视作一个决策整体,忽略家庭内部的单一决策互动过程;1988年Chiappori 在单一决策模型的基础上提出联合决策模型,将成员之间存在偏好的异质性也加入考虑,家庭行为决定于夫妻双方的偏好。

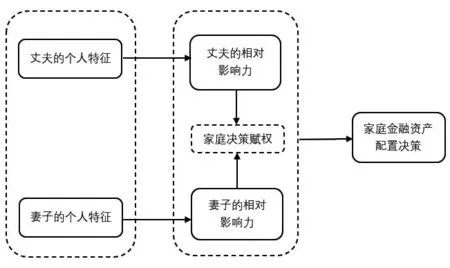

虽然亚洲家庭夫妻在决策过程中追求“和谐决策”,每个成员会出于家庭效用最大化的目的做出让步(Nguyen &Belk,2013),但这并不代表夫妻双方的偏好具有一致性。相比单一决策模型假设每个家庭成员具有一致的偏好,联合决策模型将家庭成员看作独立的个体,更加贴合家庭内部决策模式(姜海纳,2018)。本文综合已有文献,在家庭联合决策模型的基础上建立家庭金融资产配置决策模型(见图1)。

图1 家庭金融资产配置决策模型

家庭金融资产配置决策模型中,家庭是否参与金融市场以及风险金融资产占总金融资产的比例由家庭决策赋权程度所决定,而家庭决策权的分配取决于丈夫和妻子的相对影响力大小。具体地,更高的受教育程度和收入、更好的职业声望等都会增加一方的影响力,使其在家庭决策中更具有话语权(Mannino &Deutsch,2007)。女性家庭决策赋权程度的提高意味着妻子的个人性别特征将更多地体现在家庭金融资产配置决策中,从而影响家庭金融资产配置行为。

综合参考已有理论和研究,女性决策人比男性决策人参与金融市场的可能性更小、配置风险金融资产的比例更低,可能的原因有以下几点:第一,女性拥有更长的平均寿命和更强的忧患意识,更加注重家庭的长期发展,女性居民比男性居民的储蓄水平更高(王峰等,2016);第二,女性的金融知识和金融素养水平相比男性低,尤其是关于资金风险分散问题了解较少,影响了女性的资金使用效率(Annamaria,2015),也制约了家庭参与金融市场和风险资产投资(尹志超等,2014);第三,大量有关行为金融学和心理学的研究文献也表明,女性的自信程度较低,风险厌恶程度较高(段军山和崔蒙雪,2016),在金融投资中更倾向于能够带来稳定收益的低风险金融资产。当女性家庭决策赋权程度提高,即女性个人特征在家庭决策中逐渐凸显时,家庭金融资产配置行为也会受到相应的影响。综上,本文提出假说1和假说2。

假说1:女性家庭决策赋权程度对农村家庭参与金融市场的概率具有负向影响。

假说2:女性家庭决策赋权程度对农村家庭配置风险金融资产占金融资产的比例具有负向影响。

四、数据来源与变量描述

(一)数据来源

研究数据来源于2021年在南京市农村地区进行的家庭金融资产配置情况实地调研。在抽取农户样本时,按照《南京统计年鉴2020》公布的地区生产总值(2019 年)由高到低排序且分为两组,在各组中随机抽取1个区,并在各区内随机向农户发放问卷。最终,共计发放调查问卷357 份,其中有效问卷342 份,有效率为95.8%。

(二)变量选取

1.被解释变量。家庭总资产包括金融资产和实物资产两大类,其中金融资产包括现金、存款、债券、股票、基金、理财产品、黄金、外币资产等,现金和存款属于无风险金融资产,其他资产属于风险金融资产(赵志君,2000)。本文参考卢亚娟和张菁晶(2018)的做法,设置被解释变量为“是否参与金融市场”和“风险金融资产占比”。前者即是否配置风险金融资产,后者即家庭配置的风险金融资产占总金融资产的比例,分别用来衡量参与金融市场的广度和深度。

2.核心解释变量。核心解释变量为女性家庭决策赋权程度,即女性在家庭内部决策中所拥有决策权的相对大小。本文参考陈秋月和董晓林(2020)的做法,根据“家用分配支出、储蓄投资保险、买房子、高价格消费品分别由谁说了算”等四个问题的主要决策人性别区分女性决策人的家庭决策权大小。对于这些问题,如果是丈夫说了算则取值为0,夫妻共同说了算取值为0.5,妻子说了算则取值为1。最后将四个问题的取值进行加总作为衡量女性家庭决策赋权的指标。

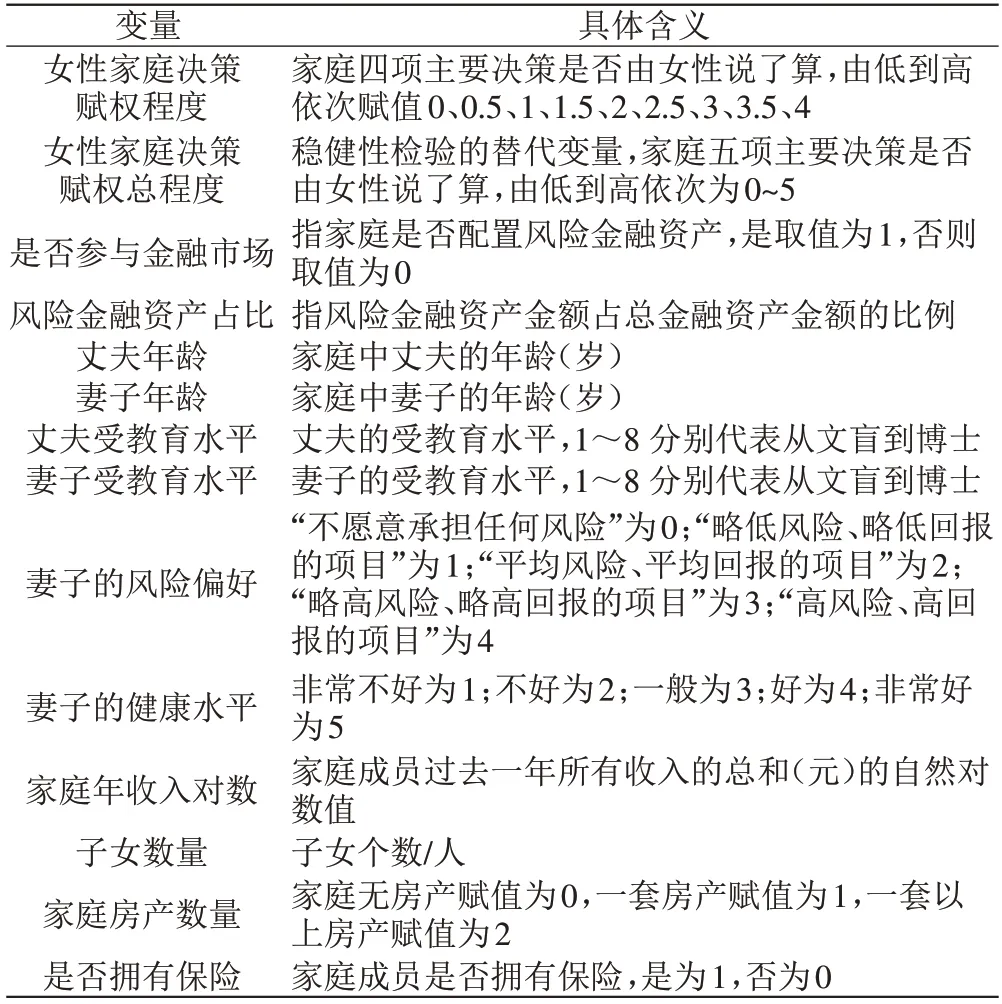

3.控制变量。参考已有文献,本文按照个体、家庭方面特征选取控制变量。其中,个体特征变量有丈夫年龄、丈夫受教育水平、妻子受教育水平、妻子年龄、妻子主观风险偏好、妻子健康水平;家庭特征变量有家庭年收入对数、子女数量、家庭总人口数、家庭房产数量、是否拥有养老保险。详细说明如表1所示。

表1 变量设置

(三)描述性统计

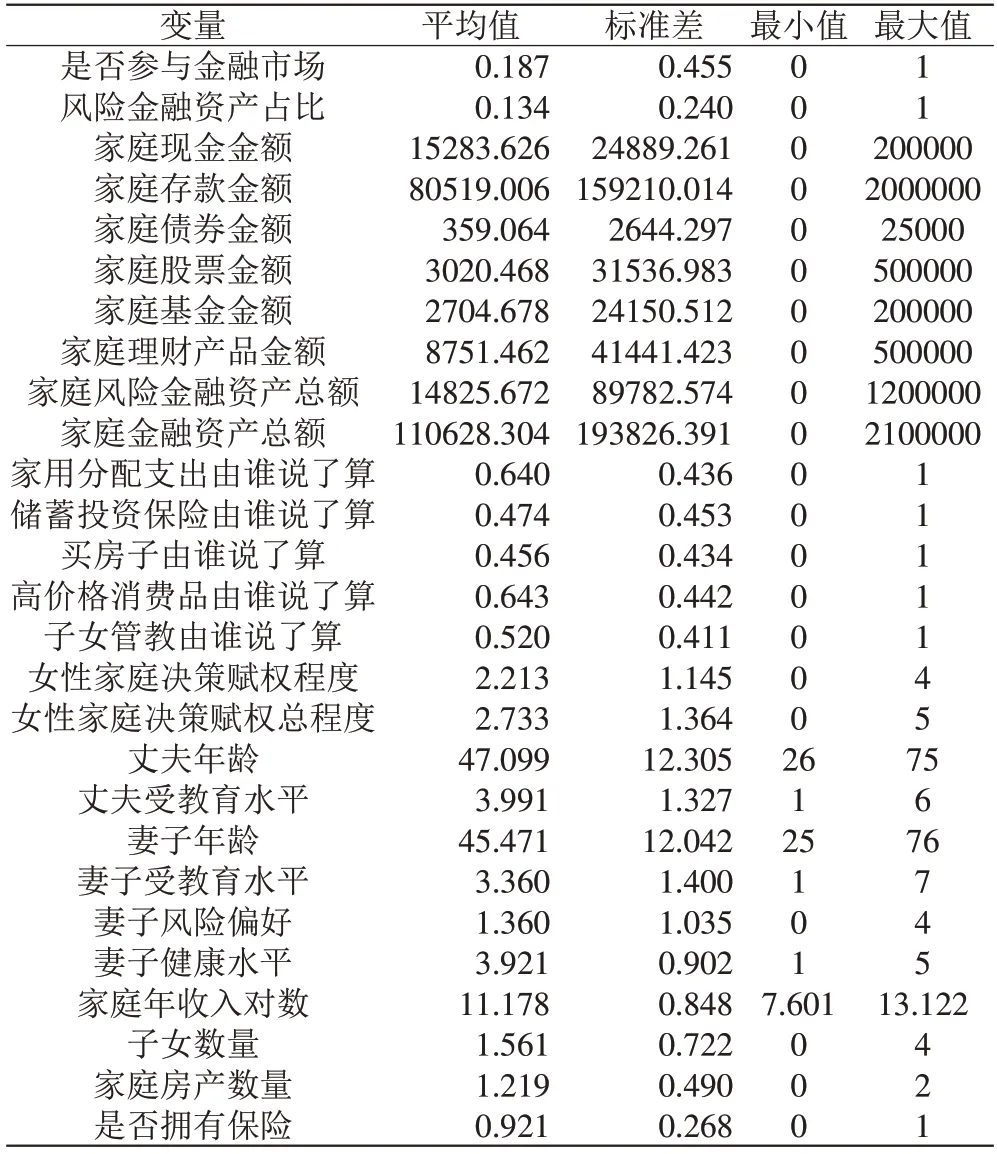

如表2所示,农村家庭参与金融市场的比例约为18.70%,其中风险金融资产金额占比约为13.40%,表明绝大部分农村家庭仍未配置风险性金融资产,且在配置风险金融资产的农村家庭中风险金融资产占比较小。具体来看,受调查的家庭中有2.92%的家庭配置了债券,户均359.06元;7.02%的家庭配置了股票,户均3020.47 元;6.14%的家庭配置了基金,户均2704.68 元;14.62%的家庭配置了理财产品,户均8751.46元。与CHFS2019年数据不同的是,样本中配置理财产品的家庭较多,可能是因为随着金融知识的普及,风险性低、收益稳定的银行理财产品能够较大程度地满足居民金融资产配置的需要,从而更受欢迎。

表2 描述性统计

女性家庭决策赋权程度的均值为2.213,略高于2。具体到四个决策问题中,女性在家用分配支出和购买高价格消费品的决策中具有相对优势,其平均值分别为0.640、0.643,这也体现了女性在婚后更多负责家务劳动与家庭日常事务的管理。而家庭储蓄、投资、保险的决策和购买房产的决策的均值为0.474、0.456,其均值与0.5 较为接近,表明男女共商在这两个决策中占据主流。从家庭决策模式来看,男性主导家庭(四项决策全部由男性说了算)占比约为7.3%,女性主导家庭(四项决策全部由女性说了算)占比约为10.8%,男女共商家庭占比约为81.9%,这也说明农村家庭决策权逐渐由男性主导向男女平权甚至女性主导发展,这与当下性别平等与妇女发展的观念的普及以及政府对于女性权利的维护和保障等密切相关。

五、模型设定与实证结果

(一)模型设定

1.女性家庭决策赋权对农村家庭是否参与金融市场的影响。由于被解释变量“是否参与金融市场”为二元离散变量,本文选用Probit 模型,方程的基本形式如下:

其中,Y1是被解释变量,为虚拟变量“是否参与金融市场”,即是否配置风险金融资产。nxcycd是核心解释变量女性家庭决策赋权程度,X是控制变量。此外,α0是常数项,α1、α2为待估参数,ε为误差项。

2.女性家庭决策赋权对农村家庭配置风险金融资产比例的影响。由于被解释变量“风险金融资产占比”具有典型的删失数据特征,本文采用Tobit 模型,方程的基本形式如下:

即当>0 时,Y2=;当≤0 时,Y2=0。其中,Y2是被解释变量(1≥Y2≥0),代表农村家庭配置的风险金融资产占总金融资产的比例。

(二)实证结果及分析

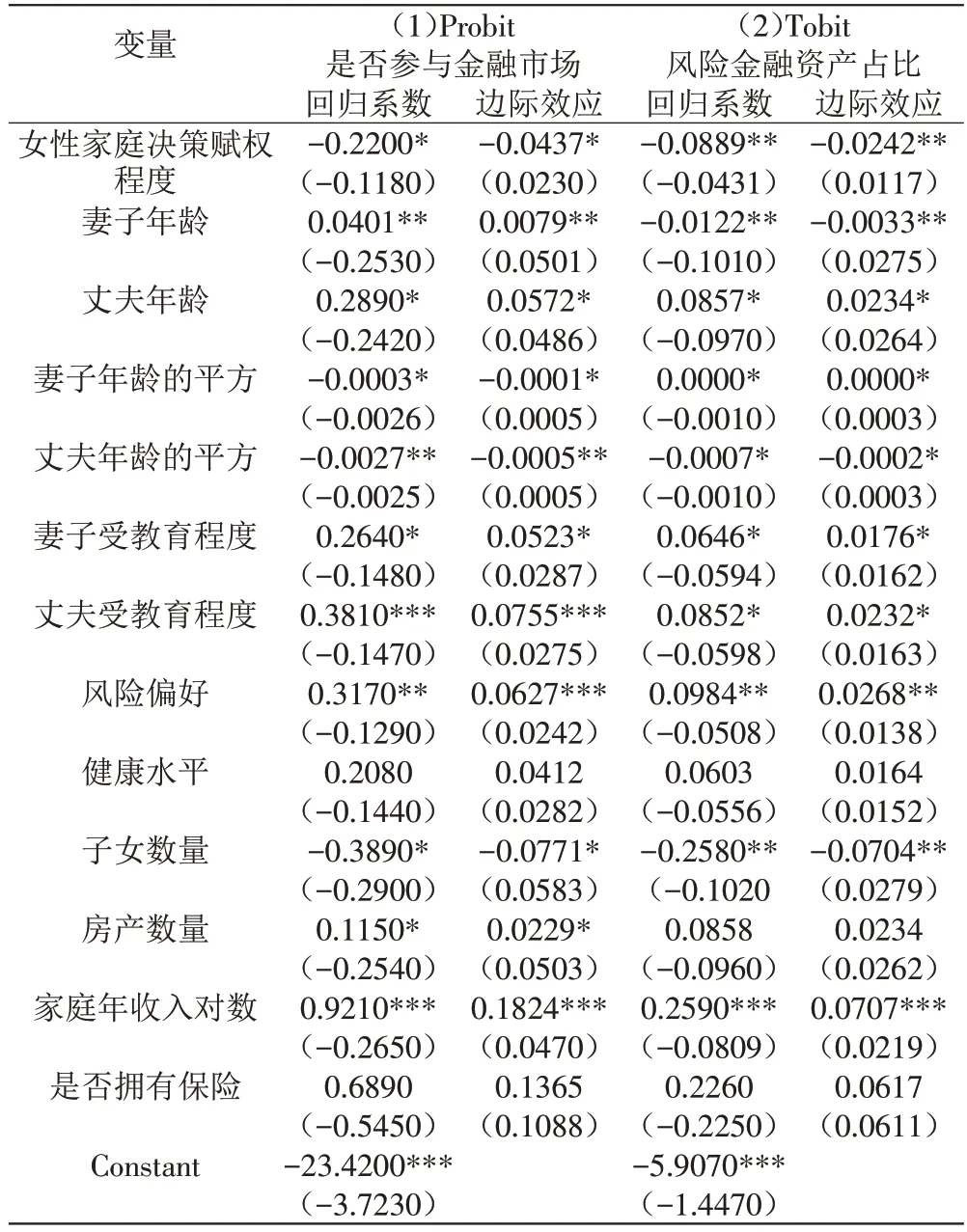

1.基准分析。如表3所示,女性家庭决策赋权程度分别在10%和5%的显著性水平下对农村家庭参与金融市场概率和风险金融资产占比具有负向影响。即随着女性参与家庭决策程度的加深,农村家庭参与金融市场即配置风险金融资产的可能性越小,所配置的风险金融资产占总金融资产的比例也越小。从边际效应来看,女性家庭决策赋权程度每增加一单位,该农村家庭参与金融市场的概率下降4.37%,风险金融资产占总金融资产的比例下降2.42%。初步验证假说1和假说2。

表3 基准回归结果

除女性家庭决策赋权程度外,大多数控制变量也对被解释变量产生显著影响。第一,妻子和丈夫的受教育程度具有显著的正向影响,可能是受教育水平越高,越容易理解金融知识,更容易克服信息障碍,从而更有可能参与金融市场并提高风险金融资产配置比例。第二,随着家庭年收入的增加,家庭参与金融市场的可能性和风险金融资产的配置比例显著增加。第三,妻子和丈夫的年龄、年龄平方对家庭参与金融市场及风险金融资产占比均具有显著的影响,但是影响方向相反,说明年龄可能存在倒“U”型的生命周期效应。第四,妻子的风险偏好增加会同时增加家庭参与金融市场的可能性和风险金融资产占比。第五,子女数量具有显著的负向影响,可能是因为子女数量多的家庭,经济负担较重,风险规避度较高,从而经济金融决策更加保守。

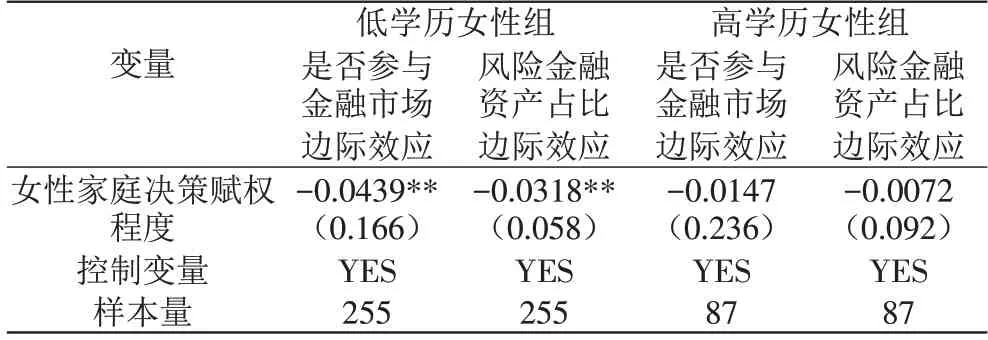

2.异质性分析。上述分析基本明确了女性家庭决策赋权对农村家庭金融资产配置行为的负向作用,但各家庭女性家庭决策赋权程度的效应在不同的条件下可能会存在异质性。本文从女性受教育程度和家庭年收入两个视角入手,分别进行分组回归。

(1)不同受教育程度影响差异。因为样本中妻子受教育水平普遍较低(均值为3.365),因此将高中及以上学历(取值大于3)的农户样本分为高学历女性组,将初中及以下学历(取值小于等于3)的农户样本分为低学历女性组。

如表4所示,低学历女性家庭决策赋权程度的边际效应更为明显,而高学历女性家庭决策赋权程度对农村家庭金融市场参与和风险金融资产占比所产生的负向影响并不显著。具体而言,低学历组女性家庭决策赋权程度每提高一个单位,该农村家庭参与金融市场的概率以及风险金融资产占比在5%的显著性水平下分别减小4.39%和3.18%。这可能是因为受教育水平相对较高的女性,其金融知识水平也较高,对金融市场的了解更加充分,对风险的认知也更为客观准确,从而更有可能通过配置风险金融资产以增加家庭福利。

表4 女性家庭决策赋权程度与农村家庭金融资产配置(受教育程度差异性)

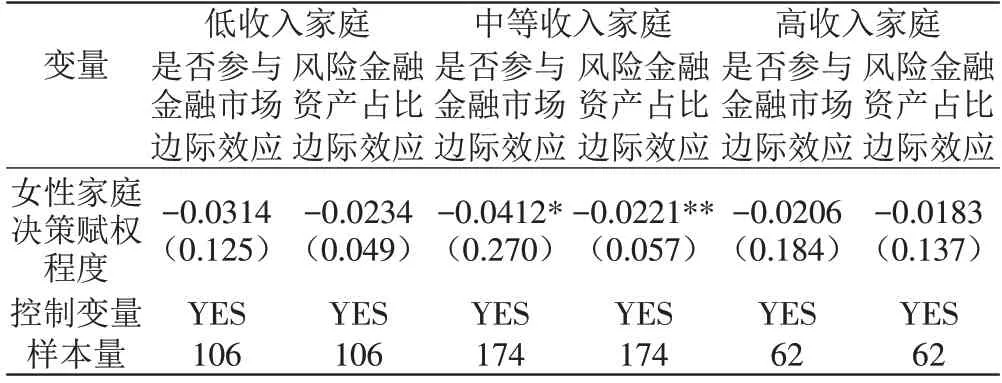

(2)不同收入水平影响差异。按照家庭年收入的三等分点将样本家庭划分为低收入家庭、中等收入家庭以及高收入家庭。下面对分样本回归结果进行分析。

如表5 所示,从边际效应来看,中等收入家庭中女性家庭决策赋权程度每提高一个单位,家庭参与金融市场的概率将在10%的显著性水平下减少4.12%,风险金融资产占比将在5%的显著性水平下减少2.21%;而低收入和高收入家庭中女性家庭决策赋权程度所带来的负向影响并不显著。原因可能是低收入家庭的收入大多都用来维持日常开销,没有多余的资金去配置风险金融资产,达不到金融市场参与门槛,因而无论低收入家庭中女性决策赋权程度高还是低,都不会对家庭金融资产配置行为产生显著影响;而中等收入家庭有一定的盈余资金,但是由于自身风险承受能力相对较差,更加偏好储蓄和存款,风险金融资产投资参与度不高;高收入家庭相比中等收入家庭,拥有更为良好的财务状况,但是往往也拥有更高的金融素养,更加愿意配置风险金融资产,因此女性家庭决策赋权对金融市场参与和风险金融资产占比的抑制作用有所缓解。

表5 女性家庭决策赋权程度与农村家庭金融资产配置(收入差异性)

六、稳健性检验

为了检验上述回归结果的可靠性,本文采取更换解释变量和被解释变量的方法来进行稳健性检验。

(一)替换解释变量

前文在衡量核心变量女性家庭决策赋权程度时,仅对“家用分配支出、储蓄投资保险、买房子、高价格消费品分别由谁说了算”四个问题进行赋权,剔除了第五个问题“子女管教由谁说了算”。一方面是受女性相夫教子的传统观念影响,第五个问题的决策者大多为妻子一方或夫妻双方,子女管教权可能并不能很好地体现女性家庭决策权;另一方面是考虑到子女管教权主要与家庭教育理念有关,与家庭经济金融决策行为关联度可能不高。但是子女管教问题作为家庭大事,予以忽视可能会低估女性家庭决策权,从而影响实证结果。同时参考已有文献,也有一些将子女管教权纳入女性家庭决策权指标构建体系,如殷浩栋等(2018)、李仲武和冯学良(2021)。因此现加入“子女管教由谁说了算”这一问题,构造“女性家庭决策赋权总程度”作为核心变量的替代变量。

如表6 所示,女性家庭决策赋权总程度依然在10%和5%的显著性水平下对农村家庭参与金融市场和家庭风险性金融资产占比具有显著负向影响,与前文的结果相一致,证明结果具有稳健性。

表6 稳健性检验

(二)替换被解释变量

因为股票是最具代表性的风险金融资产,因此本文参考周雨晴和何广文(2019)的做法,将被解释变量替换为“股票市场参与”和“股票占金融资产比例”。更换被解释变量后依旧采用同样的方法进行回归分析,结果与未替换变量时变化不大,系数、边际效应以及显著性水平均未发生大幅度改变,表明回归结果稳健。

七、结论与建议

基于家庭内部决策模式的微观视角,本文利用实地调研的数据,围绕女性家庭决策赋权程度对农村家庭金融资产配置的影响进行实证研究。根据被解释变量数据的不同特征,分别运用Probit、Tobit 模型对金融市场参与广度和深度进行分析。研究结果表明,女性家庭决策赋权程度对农村家庭是否参与金融市场、配置风险金融资产占比均具有显著的负向影响,且当女性受教育程度和家庭年收入水平不同时,这种影响具有明显的异质性。具体而言,随着妻子受教育水平的提高,女性家庭决策赋权对农村家庭金融资产配置行为的负向影响将有所缓解。相较于低等收入和高等收入农村家庭,中等收入农村家庭中女性家庭决策赋权程度的负向影响最为显著。

为此本文提出以下两方面的建议。第一,面对目前农村家庭金融资产配置结构不合理的现象,家庭决策人应努力提升自身金融知识水平,积极获取相关金融知识并主动参与金融市场,以更好地实现家庭资产的保值增值。第二,随着我国女性的家庭及社会地位不断提高,女性人力资本在金融市场中越来越重要。金融机构和相关政府部门应加大对女性的教育投入,提高女性的金融知识水平,从而帮助女性决策者克服金融市场信息壁垒。同时应该适当降低参与金融市场的门槛,让更多的家庭参与金融市场,并引导农村家庭合理配置金融资产,实现家庭效用和社会效用的最大化。