中国电气设备产业全球价值链国际分工地位研究

2022-06-24张海霞张雯雯罗荧荧

张海霞 张雯雯 罗荧荧

(广东金融学院 经济贸易学院,广东 广州 510520)

一、引言

随着经济全球化和世界贸易格局多极化的发展,以全球价值链为核心的全球贸易模式逐渐兴起,产品生产按照全球价值链分布各地。在国家政策支持下,我国电气设备制造业近年发展迅速。根据经合组织OECDTIVA 数据库的数据显示:2018 年我国电气设备制造业出口额高达2064.44 亿美元,位居世界首位,几乎是全部OECD 成员国出口额的2 倍。然而在全球价值链的分工形式下,中国部分出口产品中贸易附加值低、国内核心技术少,中国电气设备制造业仍处于全球价值链下游。针对我国电气设备制造业具体情形与特点,从贸易增加值的角度研究我国电气设备制造业的全球价值链地位并根据现存问题提出对策。

二、文献综述

目前国内外学者对全球价值链分工地位的指标研究大致分为以下几类:第一类是垂直专业化指数。垂直专业化指数由Hummels(2001)等最先提出,定义为一国出口产品价值中所包含国外增加值。垂直专业化指数分为两类:VS,总出口生产中使用到的中间品进口;VS1,总出口中再次被进口国用于生产出口品的部分。第二类是GVC 指数。Koopman 等(2010)运用KPWW 法把总出口分解为国内直接增加值、国内间接增加值、国外增加值等几个部分,阐述贸易增加值测算过程并构建GVC 参与度指数和GVC 地位指数来衡量一国或地区某产业参与全球价值链的程度以及在全球价值链的位置。刘琳(2015)测算我国制造业及其细分产业的GVC 地位指数,结果表明我国制造业在全球价值链的位置不断上升,但仍处于相对低端的位置,我国制造业的国际分工地位与发达国家存在较大差距。刘玉荣(2020)分析得出,制造业GVC 地位提高主要来源于劳动密集型GVC 地位指数提高,资本密集型和知识密集型行业GVC 指数并不高。第三类是增加值贸易测算法。岑丽君(2015)指出在传统的贸易数据分析下,中国对外贸易水平已超越多数发达国家;但是采用附加值统计的结果却显示中国参与国际生产的分工地位远低于发达国家,出口贸易被锁定在低端环节。第四类是出口技术复杂度指数。出口技术复杂度最早用来衡量某种出口产品的技术含量。然而随着产品内分工融入全球价值链,原先产品贸易额的统计口径无法准确测算,因此,姚洋和张晔(2008)采用单国投入产出模型,除去进口中间品的国外技术贡献,得到产品出口国的国内技术含量。丁小义、胡双丹(2013)利用贸易增加值分解的垂直专业化模型,修正了出口-技术复杂度的指数体系,提出基于贸易附加值的出口技术复杂度指数。

关于产业在全球价值链中的国际分工地位研究,国内学者大多数是从装备制造业这个大类进行分析。颜博(2020)通过对GVC 链条间地位指数、产品升级指数分析,得出目前中国装备制造业整体的国际化程度偏低的结论。王三兴和董文静(2018)通过对行业上游度与RCA 指数的测算,分析我国电气设备制造业的分工地位和国际竞争力,并从国家、省级、行业层面提出相关提升建议。郑传均和曹政(2018)基于22 国贸易数据,对比分析我国设备制造业2007-2016 年的出口技术复杂度,结果表明我国设备制造业的出口技术复杂度图像呈“M”型走势,并通过实证分析提出发展我国设备制造业的关键。上述文献从不同角度展现国内外学者在全球价值链领域的研究成果,但具体到电气设备这一细分产业的研究较少,因此通过收集整理OECDTiVA 数据库的相关数据,测度我国电气设备制造业的GVC 参与度指数和地位指数,并通过国家间的对比分析,进一步剖析我国电气设备产业全球价值链地位,提出相应参考性建议。

三、测算方法与数据来源

(一)GVC 国际分工地位测算方法

参考Koopman 等(2010)提出的方法,将贸易增值分解体系中一国某行业的出口总值分解为国内增加值(DVA)和国外增加值(FVA)两部分,其中国内增加值部分分为国内直接增加值(DDC)、国内间接增加值(IDC)和以中间产品形式出口返回本国(RIM)这三个部分,并借助koopman 提出的GVC 参与度指数和GVC 地位指数,对我国电气设备制造业在全球价值链中的分工地位进行衡量。

1.全球价值链(Global Value Chain,GVC)参与度指数

2.全球价值链地位指数

(二)数据来源

用于测算的数据均来自OECD-TiVA 数据库。目前该数据库提供2005-2016 年,64 个经济体以及区域总量的出口、进口和最终需求增加值的数据。内容涵盖36 个行业(包括9 个制造业部门)。选取OECD-TIVA数据库中的电气设备制造业(D27 Electrical equipment)2005-2015 年的相关数据进行实证分析。

四、中国电气设备产业全球价值链参与度指数测算

依据2015 年电气设备制造业出口额,选取排名靠前以及金砖国家共20 个国家,通过2005—2015 年出口相关指数测算,最终选取中国、南非、俄罗斯、印度、泰国、墨西哥、美国、韩国、日本、德国十个竞争力较强的国家进行对比分析。

(一)2005—2015 年中国电气设备制造业的参与度指数分析

从整体上看:我国电气设备制造业2005—2015 年的GVC 参与度指数在0.77-0.80 间小范围浮动,表明在全球价值链参与度方面整体较稳定。

经具体分析:前向参与度数值持续增长表明我国电气设备制造业出口的国内增加值不断提高,但受2008年金融危机的滞后影响,2010 年和2011 年出现小幅下降,体现电气设备制造业对全球价值链的依赖。2015年电气设备制造业的前向参与度达近10 年最高,表明我国该产业能够利用自己的优势参与到全球的分工中。后向参与度数值不断缩小说明我国电气设备制造业出口产品中国内增加值在增长,国外增加值部分在减小。一方面由于中国经济发展,生产要素价格不断提高使得加工工厂转移到成本更低的国家或地区;另一方面受国家政策影响,我国制造业更重视技术研发和产品创新,通过提高国内产品的竞争力来减少对国外产品的依赖。我国电气设备制造业进口的国外中间品的份额不断减少,体现出我国该产业在全球价值链的国际分工程度不断加深。

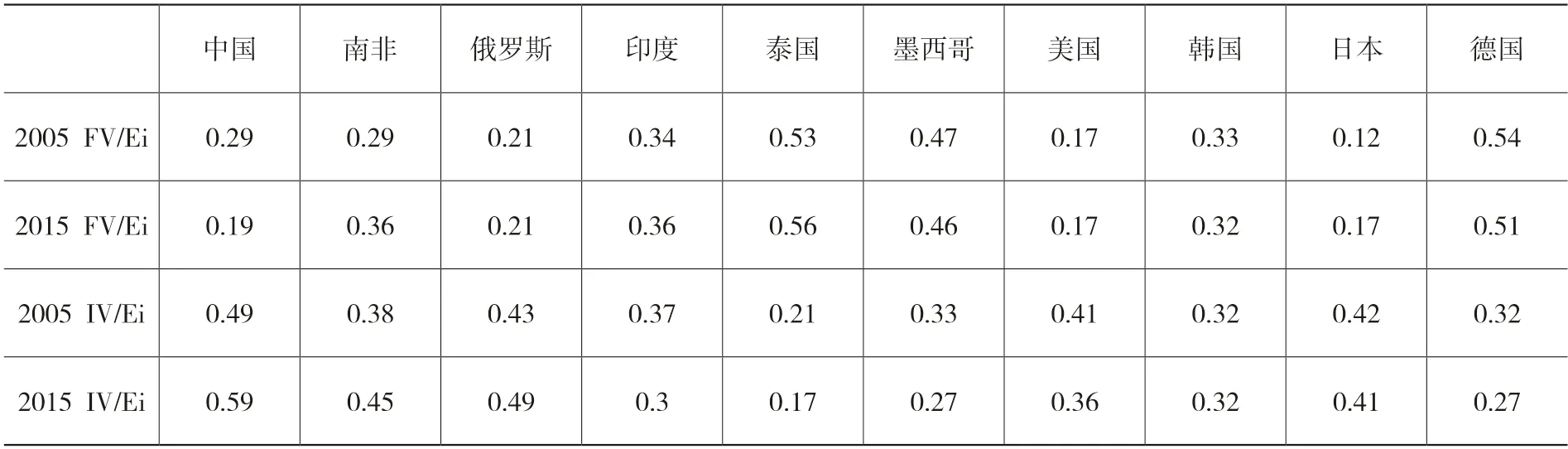

(二)2005 年和2015 年主要的电气设备制造业国家的前后向参与度指数分析

从前向参与度分析:只有中国、南非、俄罗斯的前向参与度呈小幅度上升,其他制造业强国均出现小幅下降。大部分制造业强国已经度过国内制造业飞速发展的时期,并且前期发展已经积累大量资本,所以能够通过跨国公司的方式将非核心的基础零部件的生产环节转移到制造业相对落后的国家,从而导致前向参与度较低。

从后向参与度分析:中国、墨西哥、德国、韩国的后向参与度虽然有小幅度下降,但仍相对较高。墨西哥、德国的后向参与度达到0.45 以上,高于美国、日本、中国等国家。数据表明这些国家依赖进口中间品,而美、日由于科学技术、研发水平高,依赖度低,后向参与度能够维持在一个较低的水平。

表1 2005 年和2015 年主要国家电气设备制造业GVC 前后向参与指数

五、中国电气设备产业全球价值链地位指数测算

(一)中国电气设备产业GVC 地位指数分析

GVC 地位指数总体呈上升趋势,表明我国电气设备制造业正往全球价值链高端位置攀升。2005—2010年,我国GVC 地位指数呈现先上升后下降再上升的趋势。因为“十一五”规划时期,国家出台相关政策优化升级我国工业结构,由原来加工贸易方式转变为向国外出口更多中间品,减少进口中间品。因此2005—2009年GVC 地位指数上升较快。GVC 地位指数在2010 年和2011 年出现小幅下降同样是因为受2008 年经济危机的滞后影响。2011—2015 年,即“十二五”规划期间,国家注重资金、技术、人才的引进,我国的电气设备制造业的技术含量不断提高。中国电气设备制造业GVC 地位指数在2011 年后又出现稳步上升的趋势,并于2015 年达到峰值状态,表明我国电气设备制造业在全球价值链上不断攀升。

(二)主要电气设备制造业国家GVC 地位指数分析

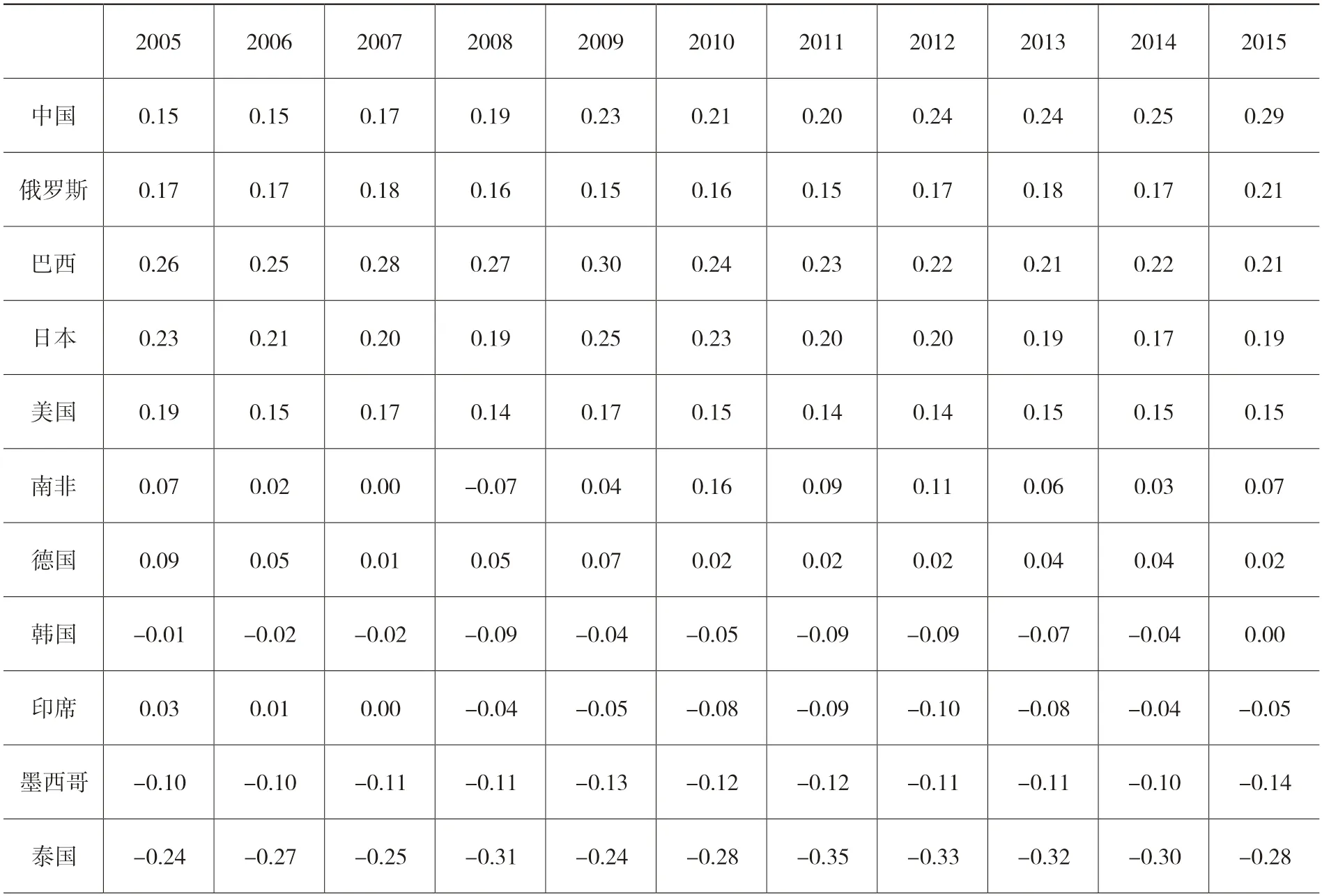

横向对比,中国的GVC 地位指数由2005—2011 连年垫底到2012 年超越巴西稳居第一位。中国出口总额大,仅2015 年中国电气设备制造业的出口总额接近巴西出口总额的十倍,巴西长期依赖以自然资源为基础的中间品的出口。自从2001 年加入WTO 后,中国积极参与全球价值链的分工生产,引进资本和技术,以生产要素成本低的优势快速打开世界市场,政府政策的扶持也使得制造业在国际市场上获得竞争力。两个五年计划相继实施促进制造业的发展,产业结构不断升级优化,使电气设备制造业的地位在GVC 上不断上升。

表2 2005—2015 年主要国家电气设备制造业的全球价值链地位指数

纵向对比,日、美凭借其雄厚基础、优化的产业链结构、强劲研发设计能力、大量资金技术、人才储备等优势稳定在GVC 地位指数前五。中国则凭借不断增强的国家综合实力以及国家政策扶持实现GVC 地位指数攀升。巴西与俄罗斯地位攀升得益于丰富的自然资源。因其出口主要以自然资源为原料的中间品,国内增加值部分在出口总额中所占的比重持续增长,促使其GVC地位指数不断增长。

美、日等发达国家的制造业已经进入成熟期,发展重心转向服务业。目前美国、德国等国家提出了“工业4.0 战略”、“未来工厂计划”、“制造业复兴计划”,加快“再工业化”和“制造业回归”的步伐。因此进一步提高中国电气设备制造业核心竞争力刻不容缓。

六、中国电气设备业发展仍存在的问题分析

(一)科研投入不断提高,但投入强度和成果转化率低

我国电气设备制造业重视研发投入,据国家科技统计年鉴显示,目前我国的研发经费投入已经达到中等发达国家水平,但投入强度与发达国家相比仍有差距。目前我国电气设备制造业已初步建立产学研相结合的科研合作机制,由于信息不对称,研发成果转化率低,科研机构、高等院校和企业的科研活动差别大,集中领域不相同,我国电气设备制造业存在一定科研资源没有被利用。

(二)加工组装环节实力强,但企业规模效应不明显

我国电气设备制造业在加工组装、基础零部件生产和销售环节占据大量份额。虽然我国电气设备产业的全球价值链地位指数提升,但低附加值、低技术含量、低利润限制我国电气设备企业规模扩张,造成规模效应低下。我国大部分产品的核心零部件由进口和跨国公司提供,企业获利极少。我国企业规模效应不明显。规模经济能降低企业研发设计、售后服务、营销、管理等生产成本,企业规模壮大能激发企业对研发创新、核心零部件生产、售后服务、品牌营销等高利润环节的投入,进而获得规模经济效益,提高企业对外竞争力。据研究报告显示:对比美、日、德等发达国家的电气设备制造企业,我国企业的营业收入、利润额等指标仍然较低。规模经济有待提高。

七、结论与建议

基于OECD-TIVA 数据库的统计数据,采用贸易增加值的测算方法测算中国电气设备制造业的GVC 参与度指数、GVC 地位指数,分析中国该产业的全球价值链特征。研究结果显示:2005—2015 年中国电气设备制造业GVC 参与度指数、前向参与度指数总体不断提高,GVC 后向参与度指数逐年下降。我国GVC 后向参与度指数高于制造业强国,但对全球价值链依赖大。GVC 地位指数不断上升,并于2012 年成为世界第一,反映我国电气设备制造业在全球价值链的高端攀升。但还存在科研投入强度不高和成果转化率低、企业缺乏规模经济等方面的问题。

中国的电气设备制造业欲进一步切实提高全球竞争力,必须进行产业转型升级,提高产品国内附加值。基于此提出以下几点建议:第一产业内层面,针对不同技术类型采取不同措施。低技术电气设备制造业着重品牌营销,提高自身国际竞争力。中技术电气设备制造业减少对国外中间品的依赖。高技术电气设备制造业加强技术,提高自身创新能力,从而提高国际分工地位。第二产业间层面,鼓励以组建技术研发中心和产业并购等方式进行企业间合作,打造协作创新平台;通过技术、信息共享和专利池的构建,发挥知识和技术的溢出效应,提高我国电器生产企业整体技术水平,实现规模经济。第三国家层面,提高基础性研究支出,加大研发投入强度,提高国内教育和专业人才培训水平,培养高层次技术人员并引进卓越的技术型人才;给予劳动密集型企业税收优惠的支持,促进其转型升级。第四国际层面,抓住“一带一路”和RCEP 机遇,积极构建由中国主导的产业链。通过国际市场延伸电气设备制造业产业链,提高国际竞争力。