原油价格波动对中国经济的影响及对策研究

2022-06-24肖义欢

摘 要:中国作为世界第二大石油消费国和第一大原油进口国,在国际原油市场不确定性和挑战与日俱增的背景下,国际油价跌宕起伏对我国宏观经济影响显现。本文运用动态随机一般均衡(DSGE)模型,定量分析原油价格波动对中国宏观经济的影响,结果表明,原油价格波动是宏观经济的重要外生冲击,虽然中国经济体系韧性较强,但国际原油价格波动对产出、投资、消费、劳动投入等经济变量的影响客观存在。为此本文建议,加强对国际原油价格的监测预警,增加宏观决策中能源冲击因子权重,大力发展原油期货市场,隔离大宗商品外部不确定性冲击,同时,大力培育和发展金融市场,鼓励市场主体通过市场手段应对原油价格冲击产生的影响。

关键词:原油价格;经济影响;政策制定

DOI:10.3969/j.issn.1003-9031.2022.06.001

中图分类号:F831.2 文献标识码:A 文章编号:1003-9031(2022)06-0003-10

一、引言

原油作为主要能源之一,广泛应用于国民经济各产业,如同现代社会血液般维系着社会经济运转。20世纪70年代发生的两次国际原油危机,对主要工业化国家经济和社会发展产生了巨大冲击。此后,各国政府和学者都认识到原油作为国家基础能源和重要化工原料的重要性。原油危机也催生了全球原油期货市场的成立,因此具备了一定程度的金融属性,其价格剧烈波动更能引发经济的强烈反应。大量研究发现,原油价格波动对经济是重要的外生冲击,且随着世界经济发展阶段和经济环境的不同,表现形式和影响途径会有所差异。为降低原油价格波动对宏观经济的影响,美国、德国和日本等主要工业化国家通过立法、调整产业结构、税收等措施保障原油安全,同时改善能源消费结构,降低原油使用比例,加大可再生能源的研发力度。

近年来,OPEC+等主要产油国产量调整、美国页岩油开采技术发展、地缘政治影响、经济危机、新冠疫情冲击等因素先后“登场”,国际油价市场“跌宕起伏”。目前,中国已成为世界第二大石油消费国和第一大原油进口国,2021年原油依存度高至72%,我国缺乏国际原油定价权,与我国石油消费和进口大国的地位严重不匹配,加剧了国际油价对国内经济的冲击。

从国际原油定价机制演变来看,现代石油工业160多年的历史中,原油定价机制发生了多次演变,主要是国际石油公司、OPEC成员国、非OPEC产油国政府和自由市场力量等博弈的结果。总体来说,国际原油定价体系发展主要为三个阶段:第一阶段为寡头垄断定价阶段(1859—1960年),此阶段原油定價权基本掌握在洛克菲勒标准石油公司等大型跨国石油公司手中,标准石油解体之后,新泽西标准石油、纽约标准石油、加利福尼亚标准石油、德士古、海湾石油、英国波斯石油公司、壳牌公司七家公司,即所谓的石油“七姐妹”,再次控制了原油市场。第二阶段为石油输出国组织(OPEC)主导定价阶段(1960—1985年),20世纪50年代后期,中东及南美地区不断发现新油田,降低了寡头企业在国际原油市场中的份额,1960年OPEC成立,其产量最高时,占全球原油总产量的50%以上,并通过控制自身产量方式调节油价,降低了寡头企业对油价的控制能力,原油定价权逐渐转移到OPEC手中。第三阶段为市场化定价阶段(1986年至今),在经历了1973—1974年及1979—1980年两次石油危机之后,西方国家越发意识到能源安全的重要性,开始通过原油期货削弱OPEC定价能力。同时,随着OPEC市场份额的逐渐下降以及地缘政治等突发事件经常引发油价飙升,导致OPEC长约受损,OPEC定价能力随之削弱,其内部对于原油定价市场化的呼声也越来越高。在这种情况下,原油定价逐渐向基准价格定价方式演变。期货市场在很大程度上发挥了价格发现功能,原油期货交易所公开竞价交易方式成为市场未来供需关系的信号和国际原油价格变化的预先指标。交易所向世界各地实时公布交易行情,原油贸易商可以随时知晓原油价格并以此进行交易,原油期货价格成为原油市场基准价格。目前,全球主要有西北欧、地中海、美国、加勒比海和新加坡等五个原油现货市场,以及纽约商业交易所(NYMEX)、伦敦国际石油交易所(IPE)和迪拜商品交易所(DME)等三大原油期货交易所。而国内原油期货市场起步较晚,首个原油期货于2018年3月在上海国际能源交易中心挂牌交易,对国际油价的影响力对比国际主流交易所还有较长的发展过程。

从油价冲击传导途径来看,国际原油价格上涨会因为原油进口成本的提高,增加处于产业链下游的企业成本,挤占用于其他投资的资金,导致实际产出减少。同时,在下游产品定价与国际原油价格接轨的情况下,油价上涨还会最终传导至消费端,导致消费需求量的下降。近年来,我国成品油定价机制不断改革完善,市场化程度显著提高。1998年,国内成品油价格开始与国际原油价格接轨,国内出台原油成品油价改革方案,规定原油基准价格根据每月国际市场相近品质原油离岸价加关税确定,每月调整一次,加上相关运杂费等,国内零售价在此基础上可浮动5%。2000年开始,国内成品油价开始参考新加坡、鹿特丹和纽约三地石油市场价格定价。当国际油价上下波动幅度在5~8%以内时,国内油价不变;当超过这一幅度时,由发改委对油价进行调整。2009年,国家发改委再次改革成品油定价机制,规定当国际油价连续22个工作日平均价格变化超过4%时,调整国内油价。2013年,发改委将国内成品油的价格调整周期由22个工作日缩短至10个工作日。2014年下半年以来,国际原油价格由110美元/桶,逐步降至40美元/桶,为降低原油价格大幅波动对国内经济影响,2016年发改委再次调整成品油定价机制,规定当国际原油价格低于40美元/桶时,国内成品油价格不再下调(地板价),当国际原油价格高于130美元/桶时,国内成品油价格不提高或少提高(天花板价)。经历数次调整改革,国内成品油定价机制已能比较及时地反映国际油价变动情况,这意味着国际原油价格冲击向国内的传导将更加显著。在此背景下,研究如何保持我国经济长期可持续发展,减少原油价格波动对国内经济的影响具有较强现实意义。C3B89491-0B7C-408B-B38B-D9E657C08534

本文旨在运用动态随机一般均衡(DSGE)模型,分析原油价格冲击对主要经济变量的影响途径和程度,形成较为清晰直观的冲击效应结论,从而为政策研究提供能源价格因素的切入点,并在此基础上提出应对原油冲击的政策建议。

二、文献综述

发达国家对原油等能源价格与经济波动之间关系的研究较早。有学者研究发现,石油价格上涨会导致石油净出口国增加本国的消费需求,石油净进口国会降低消费需求,且前者的消费增加量低于后者消费减少量,故全球的总消费需求下降(Fried&Schultze,1975;Dohner,1981)。Hamilton(1983)发现,二战后,除1960年外的每次经济衰退都与原油价格波动有关,并将原油价格对宏观经济影响的研究由需求层面发展到供给层面。Rotemberg&Woodford(1996)、Finn(2000)分别探讨了不完全竞争和完全竞争条件下,石油价格冲击对经济产生的影响,并认为尽管石油的边际成本份额较小,但其价格波动对主要经济变量的影响明显。Hamilton(2003)基于“非线性油价冲击指标”的实证研究,指出经济衰退与石油价格冲击之间的关联是稳健的,且石油价格冲击主要通过影响居民消费与企业投资,进而影响宏观经济。Davis等(2001)也认同油价冲击存在的影响“非对称性”,并着重考察了就业,结果显示油价冲击产生的失业率是金融危机的两倍。

国内学者也对此进行了大量研究,但学者们认为油价上涨与下跌对实际产出的影响效果并不相同。Fan等(2007)应用CGE 模型研究了国际油价上升对中国经济的影响,结果显示国际油价上升对我国GDP、投资、消费、进出口等普遍具有负面影响。师博(2007)通过对原油价格分解处理,分别考察了国际油价上涨和下跌两种不同情况对国内产出的影响,结果显示这种影响呈现出非对称性效应,短期来看油价下跌对产出增长率的逆向冲击较大,但从长期来看油价上涨对产出的负面影响更大。段继红(2010)对油价冲击的脉冲响应进行分析后认为,实际产出对油价冲击的反应是先降后升,油价上涨在短期内导致产出下降,但从长期来看并无显著影响。刘桂舟和叶祥松(2008)对国际石油价格变动与经济增长关系的研究结果表明,国际石油价格和中国GDP 之间存在着长期的均衡关系。陈宇峰和陈启清(2011)考察了多种油价冲击形式对国内经济的影响,发现油价波动与国内产出之间存在长期正向协整关系。孙宁华和江学迪(2012)在实际经济周期模型中引入能源价格冲击,发现能源上涨和大幅波动对中国的产出、固定资产投资、消费、就業等宏观经济变量均能产生影响。柳明和宋潇(2013)建立DSGE模型分析了石油价格冲击对经济波动的影响,发现石油价格上升对产出的负向作用更大。钱浩祺等(2014)利用近似向量自回归模型研究了油价对国内工业产出影响的渠道和作用机制,发现油价对上游企业的冲击表现为成本效应,对下游企业表现为需求冲击。谭小芬等(2015)研究了1998—2015年油价冲击对国内工业部门产出的影响,结果显示特定需求、供给和金融投机三种结构性冲击导致的油价上升会抑制国内工业产出,国际油价波动对国内企业投资具有显著的负向影响,这种影响部分是通过影响企业新增银行信贷资源的中介渠道而产生的。尽管多数研究者认为国际原油价格上涨会给我国经济带来负面影响,但孟岩和张燃(2008)实证研究则认为国际原油价格与我国GDP增长率正相关,油价上涨并未改变中国经济增长的基本趋势。

三、一般动态均衡模型设置

为分析原油价格对经济波动的作用机制,我们在动态随机一般均衡模型中加入原油变量及原油价格冲击构建分析框架。模型采用包括家庭和生产者两个部门的古典假设。代表性家庭具有无限生命,其效用来自于消费和闲暇,效用函数采用相对风险规避形式,家庭购买原油并积累资本提供给生产者。生产函数假设规模报酬不变,原油价格和技术视为外生随机冲击变量,并假设随机冲击服从一阶线性回归过程。

代表性家庭的即期效用函数采用效用和劳动可分的相对风险规避形式,代表性家庭效用为:

在整个无限生命周期内,代表性家庭在预算约束下,必须满足预期效用函数最大化:

其中,是贴现因子,满足。Ct和Nt分别表示代表性家庭t期的消费和劳动,把可提供劳动正规化为1,则1-Nt表示t期的闲暇。?着表示消费的相对风险规避系数,?浊表示效用函数中对劳动的偏好程度,为代表性家庭可支配收入。Kt、Kt-1分别表示t期、t-1期的资本存量。Pot表示原油价格, Ot表示原油消耗量。投资方程为:

其中, A>0是技术冲击At的稳态值,0≤a<1,?着a是技术冲击的随机扰动,服从连续不相关正态分布,其均值为0,方差为 ?着a。

经济系统的均衡定义为,给定经济偏好、技术、预算约束,在既定状态变量和随机冲击下,实现家庭预期终生效用、生产者利润的最大化以及市场出清。经济的一般均衡系统包括(2)、(3)、(4)、(5)、(6)、(8)、(9)、(10)和(11)。模型均衡系统中包括7个内生变量Rt、Ct、Kt、Yt、It、Nt、Ot,2个外生冲击变量At、Pot。

四、参数校准与模拟结果分析

(一)参数校准

本文参数主要通过参考已有文献的研究成果,并结合中国实际情况校准获得。本文设定了9个参数,分别为:是资本折旧率,目前研究一般将年度折现率估计为10%。分别衡量资本、劳动和原油在产出中的贡献率。本文采用Ireland(2003)的估计,对1的估值为0.21。仝冰(2010)利用收入法对中国实际数据进行计算后得到?琢2=0.6。是消费支出的相对风险规避系数,顾六宝和肖红叶(2004)运用两种估计方法估算我国居民消费支出相对风险规避系数分别为3.169和3.916,本文取二者的平均值,将?着设定为3.5。Li&Zax(2003)通过1995年中国居民收入调查数据发现城镇人口的相对工资变化劳动供给弹性为0.054,故将?浊设为20。为劳动供给均衡值,中国城镇登记失业率约为4.2%,本文将?篆设为0.95。采用陈晓光和张宇麟(2010)通过计算索洛剩余值得到的技术冲击一阶自回归系数,a为0.718。均衡技术水平?住=1。孙宁华和江学迪(2012)估算了2008—2010年中国的资本回报率约为1.081,可得贴现率?茁为0.925。同时,他们利用1978—2008年的能源价格数据进行回归估计得到能源价格冲击的一阶自回归系数?籽po为0.957。原油价格均衡状态值Pot=1。C3B89491-0B7C-408B-B38B-D9E657C08534

(二)脉冲响应与方差分解分析

1.脉冲响应分析

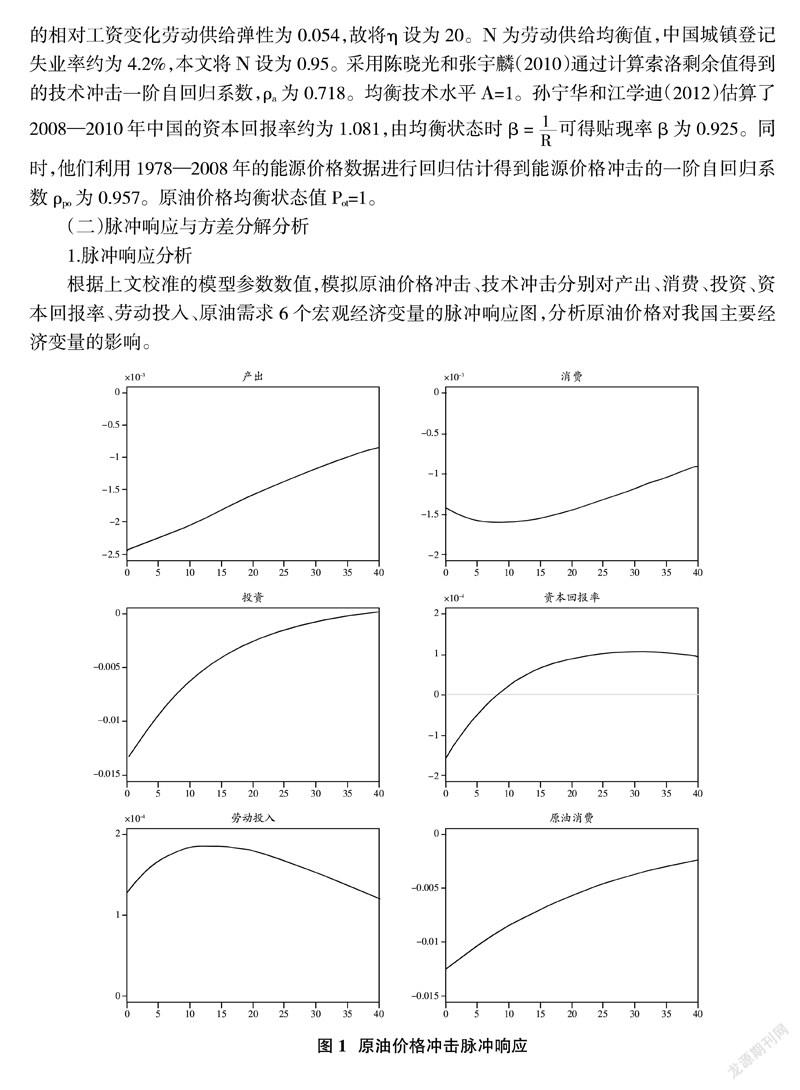

根据上文校准的模型参数数值,模拟原油价格冲击、技术冲击分别对产出、消费、投资、资本回报率、劳动投入、原油需求6个宏观经济变量的脉冲响应图,分析原油价格对我国主要经济变量的影响。

脉冲响应刻画的是1%正向外生冲击对内生变量相对稳态值偏离程度的影响。由图1可知,原油价格上涨对国内生产迅速产生较明显的负向作用。原油价格每上升1%,国内产出就会下降0.23%。原油价格上升导致石油化工等产业的生产成本上升,产量下降。从我国产业结构来看,1990—2019年,第二产业占到GDP总值的约44%,且以工业为主。原油作为工业的重要投入品,原油价格上涨导致工业生产萎缩,会对我国产出造成较大影响。原油价格上升,导致原油消费量初始就下降了1.2%。此外,在产出下降同时,投资也随之减少,投资回报率开始下降至均衡值以下,在第10期以后才逐渐恢复。受到原油投入减少影响,劳动作为替代生产要素的投入相应增加。劳动投入增加,降低了劳动的边际生产率,厂商意愿支付工资水平会降低,并选择减少产出避免雇佣过多劳动。图1中劳动投入在第14期增加到最高值之后,随之逐渐下降。产出减少直接影响居民收入水平,故原油价格上升,国内消费下降。此后,随着冲击影响逐渐减弱,原油消费量、产量、投资和居民消费逐步回升。

技术冲击方面,由图2可知,正向技术冲击对主要经济变量均产生了正向影响。1%的正向技术冲击,使生产效率提高,最初带来1.3%的产量增长,同时带动投资增加13.1%,原油投入增加1.3%。产出增长,居民消费随之上升,1%的技术冲击,初期导致0.3%的消费增长。

2.方差分解分析

采用方差分解进一步分析原油价格冲击和技术冲击对主要宏观经济变量波动的影响。表1列示了模型各经济变量关于外生冲击的方差分解情况。

由表1可知,技术冲击是产出波动的主要冲击因素,对产出波动的解释力度达到81.18%,原油价格冲击的解释度为18.82%,这表明我国生产技术推动性特征要大于能源推动。原油价格冲击对居民消费和劳动供给波动的影响相对也较大,分别达到33.94%和34.57%。这与原油主要是作为生产要素投入有关,其价格波动首先是通过影响生产成本影响生产,再通过收入影响居民消费。而劳动投入与原油投入具有一定的替代性,特别是在原油冲击早期,生产部门的调整难以到位,两者之间的替代效应更显著。原油价格冲击对投资回报率波动的解释力度为10.46%,而技术冲击对其解释力度达到89.54%,说明技术提升带来的效率提高对投资回报的影响要大于原油价格提高导致的生产成本增长影响。

五、结论及建议

本文通过将原油价格引入DSGE模型,就原油价格波动对我国宏观经济造成的影响进行了重新研究与审视。研究发现:一是原油作为重要的原材料,其价格上涨对国内产出存在明显的负向效应,原油价格每上升1个百分点,将会导致我国产出下降0.23个百分点,其对产出波动的解释度达到18.82%。这表明原油价格波动对国内经济的影响已不容小觑,随着我国经济发展对能源需求的不断增长,原油价格更应成为国内宏观决策的重要因子。二是原油价格冲击对国内投资和消费的传导效应明显,原油价格上升导致成本投入增加,而劳动作为生产资料对原油的替代作用有限,投资回报率下降抑制了投资,并最终导致就业和收入的下降,从而影响国内消费。

上述研究结论在目前国际原油价格大幅飙升,主要经济体通胀水平居高不下的国际宏观环境下具有更强的政策启示意义。2021年以来,随着主要经济体逐步从新冠疫情打击中回暖和恢复,原油市场供求失衡加深,而2022年俄乌局势等地缘政治紧张无疑给本就持续飙升的油价再增风险溢价。近期欧美国家纷纷通过释放原油储备、调整货币政策等措施以应对历史性的高通胀,表明了原油等大宗商品价格冲击及其潜在影响需要政策制定者给与充分的重视。我国作为最大的原油进口国,原油的高度对外依存性更是要求我们必须对原油价格波动保持高度敏感,并具备灵活有效的应对调控能力。从具体政策建议来看:一是我国的政策制定部门应加强对原油价格的监测预警,增加宏观决策中能源冲击因子权重,并制定适当政策以应对其价格波动的潜在传递效应。二是积极探索和构建应对原油价格冲击的缓冲机制,如大力发展原油期货市场,形成能客观反映国内市场需求的基准价格,降低国内油价对国际市场油价的被动接受,隔离原油价格外部冲击对国内宏观经济的不确定性。三是大力培育和发展金融市场,积极推进制度和机制创新,合理構建各种金融工具,鼓励相关市场主体通过市场手段应对原油等大宗商品价格冲击导致的损益影响。

(责任编辑:夏凡)

参考文献:

[1]Dohner R S.Energy Prices,Economic Activity and Inflation:Survey of Issues and Results[M].Cambridge,MA:Ballinger,1981.

[2]Finn M C.Perfect Competition and the Effects of Energy Price Increases on Economic Activity[J].Journal of Money,Credit and Banking,2000,32(3):400-416.

[3]Fried E R,Schultze C L.Higher Oil Prices and the World Economy: the Adjustment Problem[M].Washington D C :The Brookings Institution Press,1975.

[4]Ireland P N.Endogenous Money or Sticky Prices?[J].Journal of Monetary Economics,2003,50(8):1623-48.C3B89491-0B7C-408B-B38B-D9E657C08534

[5]Li H,Jeffrey S.Labor supply in urban China[J].Journal of Comparative Economics,2003,31(4):795-817.

[6]Rotemberg J J,MWoodford.Imperfected Competition and the Effects of Energy Price Increases on Economic Activity[J].Journal of Money,Credit and Banking,1996,28(4):549-77.

[7]Hamilton J D.What is an oil shock?[J].Journal of Econometrics,2003,113(2):363-398.

[8]Davis S J,Haltiwanger J.Sectoral job creation and destruction responses to oil price changes[J].Journal of Monetary Economics,2001,48(3):465-512.

[9]陈晓光,张宇麟.信贷约束、政府消费与中国实际经济周期[J].经济研究,2010(12):48-59.

[10]顾六宝,肖红叶.中国消费跨期替代弹性的两种统计估算方法[J].统计研究,2004,21(9):8-11.

[11]柳明,宋潇.石油价格波动对中国宏观经济的影响-基于DSGE模型的分析[J].南开经济研究,2013(6):74-96.

[12]孙宁华,江学迪.能源价格与中国宏观经济:动态模型与校准分析[J].南开经济研究,2012(2):20-32.

[13]仝冰.货币、利率与资产价格——基于DSGE模型的分析和预测[D].北京:北京大学,2010.

[14]段继红.国际油价冲击对中国宏观经济的影响[J].统计研究,2010(7):27-31.

[15]朱启贵,段继红,吴开尧.国际油价向中国通货膨胀的传递及其影响因素研究[J].统计研究,2011,28(2):7-12.

[16]师博.国际油价波动、能源效率与经济增长——基于中国数据的实证研究[J].经济问题探索,2007(11):14-19.

[17]钱浩祺,吴力波,汤维祺.成本效应与需求效应——原油价格冲击的行业传导机制研究[J].世界经济文汇,2014(3):69-83.

[18]谭小芬,韩剑,殷无弦.基于油价冲击分解的国际油价波动对中国工业行业的影响:1998—2015[J].中國工业经济,2015(12):51-66.

[19]刘桂舟,叶祥松.关于国际原油价格变化对我国经济增长影响的思考[J].内蒙古农业大学学报(社会科学版),2008(1):93-96.

[20]孟岩,张燃.国际石油价格与我国宏观经济——基于VAR的分析[J].财贸经济,2008(9):12-15.

[21]陈宇峰,陈启清.国际油价冲击与中国宏观经济波动的非对称时段效应:1978—2007[J].金融研究,2011(5):86-99.

[22]张武强.资本约束、银行信贷与货币政策传导——基于扩展的IS-LM模型的研究[J].海南金融,2020(5).

收稿日期:2022-02-17

作者简介:肖义欢(1982-),女,四川雅安人,现供职于中国人民银行营业管理部。C3B89491-0B7C-408B-B38B-D9E657C08534