全球数字经济税收规则改革的趋势、影响及建议

2022-06-21苍岚张淑翠张厚明

苍岚 张淑翠 张厚明

当前数字经济已成为推动全球经济发展的新引擎,依靠技术创新、平台效应和用户资源,大型互联网企业在创造巨大商业价值同时,也对全球税收体系造成冲击和挑战,数字经济税收变革相关议题已成为全球关注的焦点。全球各国和主要机构近期围绕数字经济税收议题出台多项政策,一方面,丹麦、加拿大等国仍在探索征收数字服务税等单边措施;另一方面,经济合作与发展组织(OECD)于2021年7月就包容性框架发表联合声明,宣布达成新的国际税收规则,此外,2022年初,OECD开始就具体实施细节进一步开展公众咨询。

一、全球数字经济税收规则改革主要趋势

(一)近期达成的OECD全球税收改革框架将成为未来解决数字经济税收问题的重要依据

随着数字经济深度发展,各国普遍意识到数字经济催生的新业态、新模式对现行国际税收分配规则造成冲击,特别是数字服务生产地和消费地之间的分配矛盾促使全球各国推动现有国际税收制度改革,构建全球通行的适用于数字经济发展的税收制度。今年2月召开的二十国集团(G20)财长会议已就OECD国际税收改革框架达成历史性协议,为解决全球化和数字化给跨国企业税收征管带来的挑战明确了方向。在该框架下,一方面,将对大型跨国企业的部分征税权从企业注册地(总部所在地)重新分配至企业经营与盈利地;另一方面,将设立不低于15%的全球最低企业税率,结束各国企业所得税率逐底竞争局面。

(二)多边解决方案落地实施前,部分国家将继续推动单边数字服务税措施

数字经济相关国际税收议题已成各国关注的焦点,包括法国、英国、西班牙、印尼、肯尼亚等在内的欧洲、东盟和非洲等主要经济体纷纷宣布开征数字税。这些国家的数字经济产业竞争力相对较弱,普遍依赖美国大型互联网企业提供数字经济服务,为保障本土企业获得更为公平宽松的竞争环境同时增加政府税收收入,普遍针对数字经济开征单边数字服务税。单边数字税的征税方式存在两种主流范式,一是设立新税种进行征收,二是通过增值税或消费税改革,将数字内容纳入征收范围。

(三)全球各国将加强打击避税活动,跨国科技巨头未来避税空间将被极大压缩

税收基金会数据显示,2020年,美国、法国、德国、意大利和日本的企业所得税率分别为21%、32%、29.9%、27.8%和29.7%,而爱尔兰与塞浦路斯(12.5%)、匈牙利(9%)以及开曼群岛、英属维京群岛(0%)的企业税率均低于15%。长期以来,全球已形成包括开曼群岛、维京群岛、爱尔兰、卢森堡等在内的低税率“税收洼地”,苹果、谷歌、脸书和亚马逊等大型互联网企业纷纷在上述地点设立子公司,滥用当地税收政策从事避税活动。近期,欧盟表示已成立税收智囊团,针对公司税收、税收竞争以及避税活动进行研究并提出反避税政策解决方案,加之OECD“支柱二”全球最低企业税率一旦实施,开曼群岛等“税收洼地”将不再存在,并且可能会要求位于低税率地区的中间实体缴纳额外的税款,跨国数字企业将无法再通过避税受益。

二、全球数字经济税收相关规则变化对我国的影响

(一)全球数字经济税收规则变化对我国数字经济发展的潜在影响

开征单边数字服务税一定程度将阻碍我国数字经济企业拓展海外业务。目前,我国互联网企业的主要业务仍集中在国内市场,海外业务规模有限,国际税收侵蚀问题并不突出。但随着更多互联网企业拓展海外业务,我国企业或成为国际数字经济市场主要参与者,我国主要跨国数字企业,如阿里巴巴、腾讯、字节跳动等将成为国外数字服务税征税对象。从短期看,对跨国企业征收数字服务税将增加企业税收筹划成本,影响企业整体税后利润;从长期看,数字服务税会改变征税范围内数字企业的支出、投资等决策,对企业集团的盈利水平造成影响,阻碍企业开拓海外市场的行为。

对主要发生在我国境内的传统数字经济相关业务总体影响有限。我国制造业数字化改造等相关行为,如企业购买的设备、零部件,以及研发设计、人员培训等基本都已纳入增值税征税范围,不存在额外征收数字经济税收空间。传统通信服务业也已纳入我国增值税征收范围,并且业务以发生在我国境内为主,不属于数字经济税收的核心诉求,受数字经济税收规则变化影响可控。我国国内的移动支付相关业务按金融服务业标准缴纳增值税,也不会受数字税影响。

有利于扭转传统产业和数字产业间不公平税负结构。据欧盟测算数据,数字经济企业的税负(约9%)明显低于传统企业(约23%),现有税收体系难以在数字经济和传统经济之间保持中立。同时,现行税收规则漏洞导致跨国企业避税现象严重,结合目前最新国际税改规则来看,大型数字跨国企业也是征税重点,针对跨国企业超额利润征税,打击海外避税等行为有利于逐渐消除传统产业和数字经济企业之间税负不公平问题。

全球最低企业税率实施将增加企业合规义务,降低海外避税地的外资吸引力。目前,全球多数国家企业所得税率普遍高于15%,但受全球最低企业税率影响,在新加坡、爱尔兰、开曼群岛等“税收洼地”从事投资的跨国公司后续需升级财税管理系统,完成税收合规义务,在一定程度上将增加我国从事跨境投资企业的经营成本负担。全球最低企业税率压缩了低税收国家利用税率吸引跨国公司投资的政策空间,有利于全球外商投资朝着更加均衡的方向发展。我国企业所得税有效税率一般高于15%,因此,全球最低税率的设置对我国国内市场吸引海外投资反而起到一定助推作用。

(二)OECD“双支柱”税改方案对我国企业的影响范围、行业和程度

OECD“双支柱”税改方案主要由“两大支柱”规则构成,一是“支柱一”规则,重点明确提出,对于具备高营收、高利润特征的大型跨国企业征税的要求;二是“支柱二”规则,主要提出,全球15%最低企业所得税率。通过上述“两大支柱”规则,OECD试图解决长期以来企业利润转移导致的税基侵蚀问题。具体来看,“支柱一”规则界定了关于金额A(用于计算重新分配给市场所在国税收的超额税前利润)所适用的企业范围和门槛,即全球年营业收入超过200亿欧元(约225亿美元)、税前利润率超过10%的跨国企业,但不包括从事采掘业和受监管的金融业企业。“支柱二”规则明确提出,全球反税基侵蚀规则适用于合并集团收入达到7.5亿欧元(约8.6亿美元)的跨国企业集团。

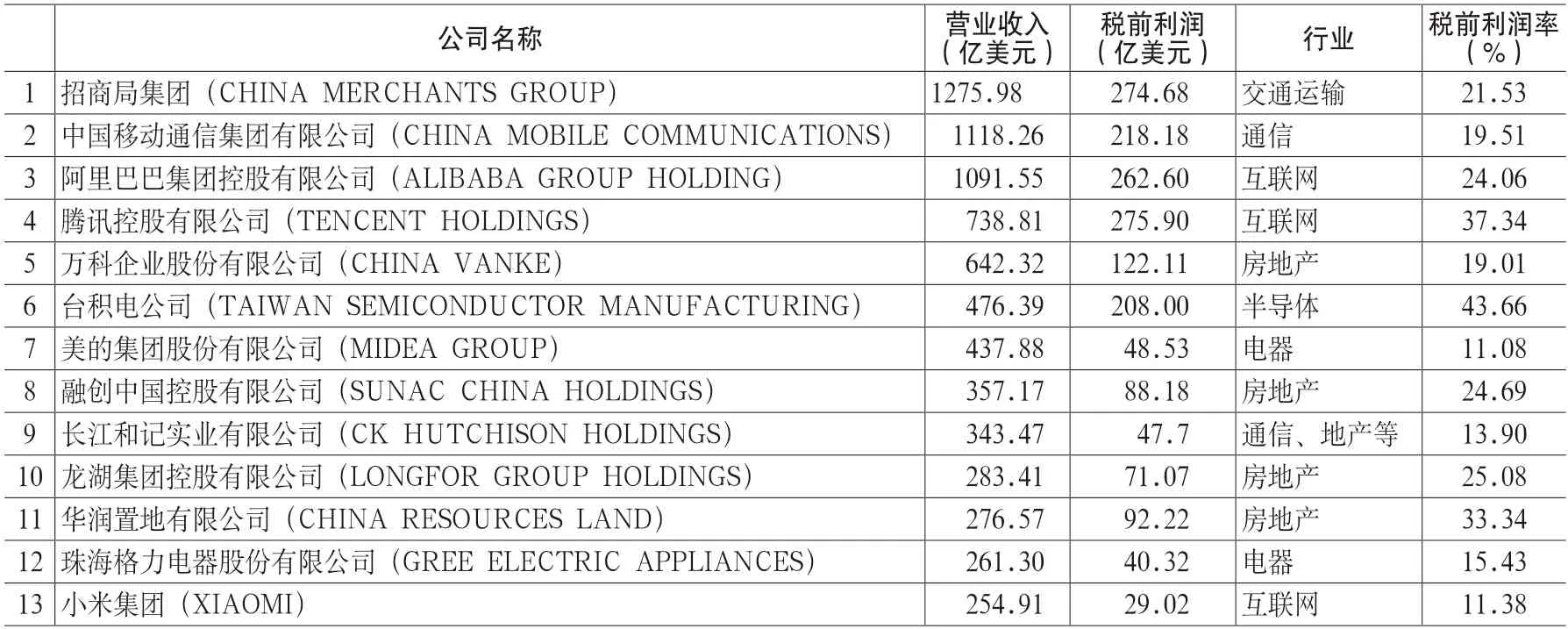

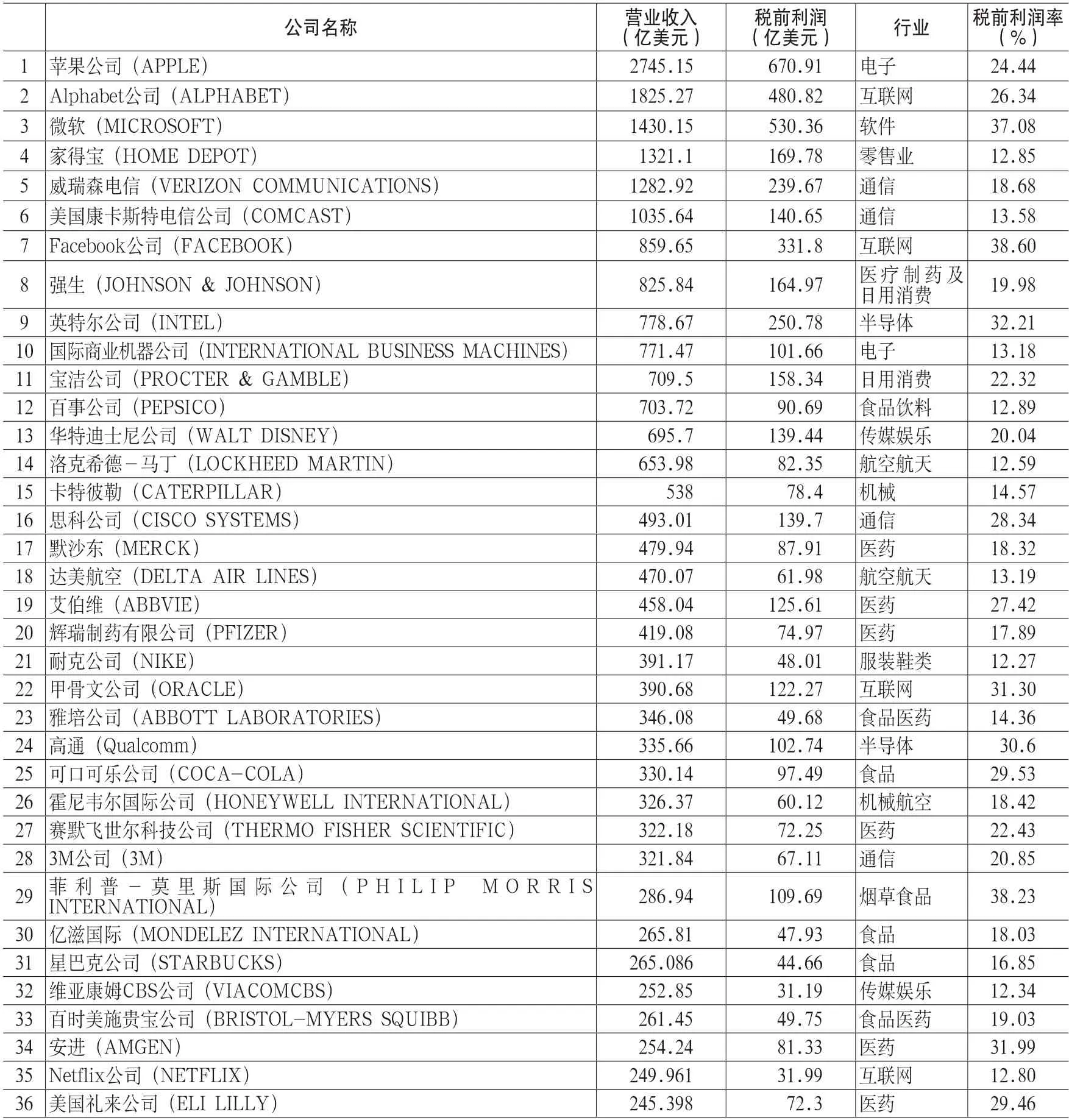

1.从对头部企业影响来看,“支柱一”规则将对当前全球约82家跨国企业造成影响,其中,中国有13家(占比16%,包含中国香港、澳门、台湾地区),美国有36家(占比44%),中美企业数量占比最多。

我国受影响的企业主要集中在房地产、互联网及制造业。其中,阿里巴巴、腾讯两家互联网巨头企业税前利润率分别为24%和37%,而华润置地、融创中国、龙湖、万科等企业利润率也在15%-35%的区间。值得注意的是,中国台湾和中国香港各有1家公司符合支柱一标准,分别是台积电和长江和记,特别是台积电的税后利润率高达38.14%(税前43.7%),位于全球各国企业之首。此外,格力电器、中国移动、美的和小米也符合征税门槛要求(见表1)。

美国受影响的企业主要集中在医药及其他制造业行业、互联网通信行业。美国拥有大量跨国企业,海外业务规模较大,因此,在测算中受“支柱一”规则影响的企业占比最多。其中,美国的苹果、谷歌、微软、脸书、甲骨文、思科、高通等高科技企业的利润率均超过20%;安进、礼来、辉瑞制药、默沙东等医药企业利润率也处于15%-28%的较高区间,除此之外,食品、快消、烟草、航空等制造业企业也都符合“支柱一”规则明确的征税门槛,例如,亿滋国际、可口可乐、耐克公司、星巴克、宝洁公司、强生、菲利普-莫里斯、洛克希德马丁公司等(见表2)。

除中美企业外,全球其他地区受“支柱一”规则影响的企业主要分布在医药及其他制造业行业。这些地区受影响的企业多为经营历史悠久、品牌影响力大的知名跨国企业,行业分布在医药及其他制造业。其中,医药企业主要包括赛诺菲、葛兰素史克、阿斯利康等知名药企,制造业企业主要涉及东芝、蒂森克虏伯、巴斯夫、SK海力士、瑞士ABB、雀巢、索尼、阿斯利康、三星等业内各领域领军企业,但这些国家中几乎没有互联网企业等数字经济类企业入围(见表3)。

整体来看,受“支柱一”规则影响的跨国企业中,发达国家企业占绝大多数,除美国企业外,德国、瑞士、英国、爱尔兰、法国、日本等国家都分别有4-5家企业都符合“支柱一”规则所规定的门槛,韩国、比利时、西班牙等国也分别有1-2家企业入围。与此同时,发展中国家仅有中国和印度的企业入围,但印度也仅有1家信实工业公司符合条件。因此,就企业个数而言,OECD“双支柱”税改方案中“支柱一”规则对发展中国家企业的征税影响要小于发达国家。

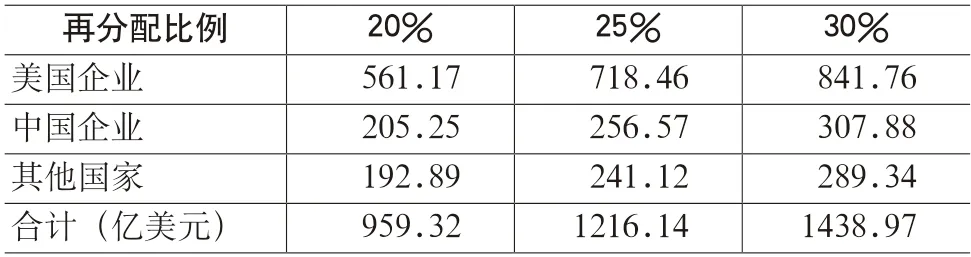

2.从税收分配格局来看,按“支柱一”规则,我国当前头部企业或将约250亿美元利润重新分配至市场所在国进行纳税核算;按“支柱二”规则,我跨国企业税收支出或将有所增加。

根据“支柱一”规则测算,每年全球将约有1200亿美元的利润需重新分配至市场所在国进行纳税核算。按照OECD“支柱一”规则的征税核算方法,若跨国企业符合条件,就需要将企业剩余利润(超过10%利润率的部分)的20%-30%在各市场所在国进行再分配,各市场所在国再分配比例取决于各国的业务收入占比。目前来看,按“支柱一”规则,若按照跨国企业剩余利润的25%(取20%-30%的中间值)比例进行再分配,每年全球约1200亿美元的剩余利润将重新分配至市场所在国,其中,美国企业需进行重新分配的利润比例约为58%,中国企业为21%(约250亿美元),全球其他国家企业约为20%(见表4)。

表1 符合“支柱一”规则金额A的中国企业

表2 符合“支柱一”规则金额A的美国企业

根据“支柱二”规则,按全球最低15%企业所得税率测算,全球企业税收支出将增加1500亿美元。“支柱二”规则提出,年营业收入超过7.5亿欧元(约8.6亿美元)的跨国企业,需按最低企业所得税率15%缴纳税收。因此,企业在全球实施税率极低或零税率的“避税天堂”(开曼群岛、百慕大、巴哈马、荷属安的列斯、英属维尔京群岛等)所获得的收入,需要补缴低于15%税率的企业所得税税款。2008年全球跨国公司总数就已超8万家,且跨国公司多数业务规模较大,年营收超过10亿美元的占绝大多数。因此,若“支柱二”规则实施,大部分跨国公司都将受到一定程度的影响。如果“支柱二”规则如期在2023年生效执行,据OECD测算,全球总税收收入每年将增加约1500亿美元。

表3 其他国家符合“支柱一”规则金额A的企业

3.从税收政策来看,在“支柱二”规则下,国内享受税收优惠政策的高新技术企业,以及从事境外经营企业的合规成本都将可能有所增加。

目前,我国企业所得税名义税率为25%,而国家认定的高新技术企业所得税率减按15%征收,如企业还同时享受“重点软件企业”等其他税收减免等政策,实际税负很可能低于15%。因此,基于全球企业所得税率15%,我国企业将面临税负增加的风险。此外,中国企业的境外注册地为开曼群岛、维尔京群岛等避税地,若享受了低税或免税优惠政策,获得的收入后续将补缴低于全球最低企业所得税率15%部分的税款。根据2017年统计数据,中国500强企业海外收入占比约13.4%,总额约8000亿美元。此外,OECD“双支柱”税改方案具体操作过程中,跨国企业需要对集团进行整体利润核算和税负核算等工作,工作量庞大繁杂,势必会增加企业合规成本。

表4 “支柱一”规则下全球企业重新分配至市场所在国的利润规模

三、建议

随着“一带一路”建设和“走出去”等相关政策的深入,我国企业的国际化程度将不断提高,海外业务收入也随之不断增长,未来势必将有更多收入面临全球最低税率征收风险。对此,我国应加强税收体制机制的改革力度,为企业营造更好税收环境,同时引导与支持企业推进财税系统升级、优化公司海内外架构等,助力企业做大做强做优。

(一)加强国际税收改革议题参与,加快构建与全球相适应的税收体系

我国已成为全球体量最大的数字经济体,理应承担相应责任,提高有关数字税的多边谈判参与程度。目前,全球136个国家虽已对OECD“双支柱”税改方案表示支持,但OECD属于国际组织,只扮演方案设计和提出者“角色”,主要职能也只是参与全球税改课题的研究和策划,并不具备协调各国,以及确保方案落地实施的能力。此外,OECD“双支柱”税改方案还需各国让渡部分征税权,关系各国实际利益,更增加各国之间的协调难度。对此,我国应及时追踪OECD与G20等经济体有关国际税改动态,结合国内实际情况,加快推动国内税制改革步伐,构建与全球相适应的税收体系,为企业“走出去”提供更优营商环境。

(二)“双支柱”方案改革方向与我国税制不存在根本冲突,我国应保持审慎支持态度

OECD“双支柱”税改方案,旨在解决全球税基侵蚀和利润转移问题。特别是,OECD“双支柱”税改方案的实施,有利于全球建立更加公平的税收环境,降低单边政策的不确定性,甚至一定程度上增加市场所在国的财政收入。此外,OECD“双支柱”税改方案有利于缓解跨国公司的跨境所得税在国与国之间分配不平衡的问题,有利于维护各国经济利益,对建立公平国际经济秩序也具有重要意义。近年我国一直致力推动财税制度改革,为企业营造更好税收环境,这与OECD“双支柱”税改方案主旨是有一定共识的。

(三)把握全球数字经济税收规则改革窗口期,引导与支持企业推进财税系统升级、优化公司海内外架构等

如按照最新税改方案,跨国企业需要披露核心的财务信息,而这通常可能会涉及企业的商业秘密,关乎跨国企业核心经济利益,跨国企业需要较为安全的财务处理系统等。当前,税改方案制定的计划实施日程最快将于2023年生效执行,我国跨国企业应抓住过渡时间窗口,充分了解税改方案的最新动态,借助专业工具做好测算分析,预估可能产生的影响,综合考虑海外投资成本,有针对性升级财税系统,并调整海外运营架构,提高企业核心竞争力。

①OECD“双支柱”结构内容包含支柱一和支柱二。支柱一侧重完善对大型跨国企业的征税权分配机制,向市场国分配更多的征税权和可征税利润,以平衡经济数字化背景下国际税收权益分配格局;支柱二侧重解决利润转移和税基侵蚀问题,通过设定企业所得税的全球最低税率,为全球税收竞争划定“底线”。

②根据2019—2021年的全球财富500强企业、中国500强企业、美国500强企业榜单中公布的企业营收和利润测算,由于个别企业在某些年份营收状况波动较大,因此从近三年经营状况综合考虑企业收益较好年份的情况。

③根据申万宏源证券测算数据,2018—2020年,腾讯有效所得税率为15.6%、12.2%和11.3%;阿里为12.4%、10.4%和13.6%。随着优惠税率调整,互联网企业的部分子公司将不再被认定为可以享受“重点软件企业”10%的优惠税率,未来公司整体税率可能会升至约20%。