公司内部治理对农业上市公司债务资本成本影响分析

2022-06-16王钦祥王东方

王钦祥,彭 华,王东方

(1.四川轻化工大学 经济学院,四川 自贡 643000;2.武夷学院 商学院,福建 武夷山 354300)

作为农业迅速、健康、高效发展的必然选择,农业上市公司的稳定性和发展对于巩固农业基本地位具有非常现实和长期的重要性,有利于调整产业结构和提高国际市场竞争力。这种企业组织形式充分利用资本市场来解决农业发展资金短缺问题,提高农业产业化水平,加快我国农业现代化进程。但是农业上市公司的经营基础和竞争优势相对薄弱,制约农业上市公司的有效发展,这些问题的根源在于农业上市公司的统治体制、治理等机制相关缺陷。从目前我国农业上市公司财务报表中可知,较高的债务资本成本对农业上市公司的融资造成了一定的影响,容易降低其融资程度,造成公司因现金流不足而错失较佳的盈利和投资机会,使得公司经营绩效下降。国内外针对公司债务资本成本的研究表明,上市公司的治理机制将会影响其债务资本成本,在较高的综合水平上的治理机制可以减少上市公司的债务资本成本。鉴于此,本文在以往文献研究的基础上,以公司治理结构相关变量来探究我国农业上市公司治理结构对债务资本成本的影响,探索降低农业上市公司债务资本成本、改善企业业绩的健全路径和合理战略。

不同于以往研究多以全行业、国有和民营企业或非农业为研究样本,或集中在上市公司治理结构对权益资本成本的研究,在对债务资本成本影响的研究方面,多以股权集中度和股权制衡度作为衡量股权结构的代理变量。本文在变量的选取上,将代理问题区分为权益代理与核心代理,探讨公司治理下股权结构和董事会特征对农业上市公司债务资本成本的影响,同时纳入公司规模、负债比率、高管薪酬等控制变量,使得实证结果更加全面、严谨和具有现实意义。

一、文献回顾与假说推论

(一)权益代理问题

Jensen 等发现管理者持股提高时,他的利润和公司的利益密切相关,他的不正当行为会给公司带来损失。为了极大化自己的利益,其决策行为会更加谨慎[1]。王怀明等以2011-2014 年间A 股上市公司为样本,考察我国上市公司高管持股对债务融资规模影响,结果表明,高管持股能够激励高管努力工作,降低委托代理成本,减少债权人的风险溢价,降低债务资本成本[2]。综上,提出

假说1管理者持股比例与农业上市公司债务资本成本显著负相关。

(二)核心代理问题

Claessens 认为控制权与现金流量权偏离现象产生时,关系到控制股东和少数股东之间的代理问题,提高控股股东伤害小股东的动机,从而导致公司的价值降低[3]。Cheung 实证发现,控制权与现金流量权偏离现象越大时,控股股东主动披露信息报到的诱因会下降,导致公司的财务报告可靠性降低[4]。叶勇等实证研究发现,最终股东的控制权和现金流权的背离越大,中小企业对上市企业的企业评价越低,股东对中小股东的侵害月就会越大[5]。综上,提出

假说2控制权与现金流量权偏离程度与农业上市公司债务资本成本显著正相关。

(三)股权结构变量

1.董监事持股质押比

Chiou 等认为,董事及监督者持有的股份的质押,会产生控制权和所有权的背离,加深控股股东与小股东之间代理问题的问题,会给公司的经营绩效带来不好的影响[6]。何娜娜以2008-2009 年两年沪深A 股的上市企业作为实证研究样本检验了控股股东股权质押对企业业绩的影响。研究表明,上市公司控股股东的股权质押与企业绩效则呈负相关[7]。但是也有学者发现董监事持股质押会给企业带来积极影响,王斌等研究发现,民营企业相对于国有企业面临着更严重的融资约束,其公司的主要股东采用股权质押融资更多,同时面临着控制权转移的风险,所以民营企业的主要股东对企业绩效的提高具有更强的激励性[8]。王雄元等发现,控股股东的股权质押对避税行为有积极影响,可以显著提高绩效,抑制控制权转移的风险[9]。综上,提出

假说3董监事持股质押比与农业上市公司债务资本成本显著相关,但方向不确定。

2.机构投资者持股比

Philips 认为,机构投资者与一般投资者比较来说,会更为重视企业的盈利水平,为提高公司价值,持有大量股份的机构投资者有诱因影响管理层的决策,甚至包括相关融资决策。[10]Attig 等发现,机构投资者的投资期限影响公司的资本成本。长期机构投资者可以有效降低资金成本,提高管理水平和信息收集能力[11]。卢凌通过实证研究发现,机构投资者持股比例与主板企业的资产负债率呈现显著的先递增、后递减的非线性关系[12]。席磊研究结果表明,当机构投资者总体的持股水平增加时候,债务资本成本会增加,同时他将机构投资者分为压力抵制型和压力敏感性两类,研究发现压力抵制型机构投资者更加注重保护自身利益,会积极监督公司的投资决策,可以充分发挥公司治理的作用;压力敏感型机构投资者为了最大化的短期回报,使得其缺乏热情监督公司的经营决策[13]。综上,提出

假说4机构投资者持股比与农业上市公司债务资本成本显著相关,但方向不确定。

(四)董事会特征变量

1.董事会规模

Hillman 认为董事会规模越大,董事会成员具有不同专业背景及技术,能提供公司更多经营上建议,以至决策更为科学,有助于提升企业绩效[14]。Anderson研究发现,董事会规模越大,董事会的监督功能越高,有利于改善公司财务报表的可靠性和透明度,可使的公司的债务成本降低[15]。综上,提出

假说5董事会规模与农业上市公司债务资本成本显著负相关。

2.独立董事比率

Bhojraj 等将董事会特征采用董事会的独立性来表示,研究结果表明,公司的董事会独立性越高,公司的债务成本越低[16]。Cornett 认为外部董事比例越高,越能有效的对管理当局进行监督,抑制盈余管理的行为,增加公司信息透明和可靠性,使企业更容易获得融资[17]。崔伟研究发现,公司的股权结构与董事会特征、总债务资本成本以及银行贷款债务之间存在一定关系,董事会独立性越强,公司的银行贷款债务成本和总债务成本越低[18]。张曾莲对公司治理结构特征与银行贷款成本进行了单变量回归分析与多元回归分析,实证分析结果显示,公司独立性越强,银行借款成本越低[19]。综上,提出

假说6独立董事比率与农业上市公司债务资本成本显著负相关。

3.董事长兼任总经理

Dechow 认为,董事长兼任总经理,将严重影响董事会超然独立地位,削弱董事会监督功能,使得公司内部控管欠佳,权责无法明确划分,助长了盈余管理[20]。Jensen 研究发现,董事会兼任总经理会增加盈余管理,无法提高公司治理结构,无法充分发挥董事会的功能[21]。张茜以广东上市公司为例,运用实证方法证明董事长兼任总经理会使得债务资本成本升高[22]。于晓红等研究证实了董事长兼任总经理,会加剧盈余管理程度,引起过剩投资[23]。综上,提出

假说7董事长兼任总经理(两职合一)与农业上市公司债务资本成本显著正相关。

二、研究设计

(一)样本选取与数据来源

我家农业上市公司为研究对象,以2011 年1 月1日至2020 年12 月31 日为样本期间。为增加样本有效性,剔除掉有股票存在投资风险的股票(ST 股)、有退市风险的股票(*ST)、已退市股票以及缺失或遗漏观测数据的样本,最终以39 家农业上市公司262 个年度观察值作为样本。样本数据均来自国泰安数据库。

(二)变量定义

1.被解释变量

以公司债务资本成本(COD)作为被解释变量,度量办法参考李广子[24]、魏志华[25]等,采用财务费用与公司总负债之比作为衡量标准,这种方法可以反映整个企业负债资本成本的水平。

2.解释变量

解释变量为公司内部治理变量,主要包括公司股权结构和董事会特征两类,具体如下:

(1)股权结构

权益代理问题,即管理者持股比例(CEO)以总经理、副总经理等负责重要决策的管理者持股合计占股本总数来衡量。核心代理问题,即控制权与现金流量权偏离程度(CORE),以控制权与所有权之间的差值来衡量。董监事持股质押比例(PLE),以全体董监事持股质押股数占总股数的比例来衡量。机构投资者持股比例(INST),以机构投资者所持股的股数除以总股数来衡量。

(2)董事会特征

董事会规模(BSIZE),以董事会总人数衡量董事会规模。独立董事比率(IND),用独立董事人数除以董事会总人数衡量。董事长是否兼任总经理(DUAL),以虚拟变量来衡量,董事长兼任总经理为1,否则为0。

3.控制变量

根据相关文献,纳入其他重要控制变量。主要包括:

公司规模(SIZE),以公司总资产取自然对数作为衡量标准①。负债比率(LEV),以公司总负债占公司总资产的比值进行衡量。高管薪酬(COMP),以公司高管年薪之和取自然对数作为衡量标准②。

(三)实证模型

以农业上市公司债务资本成本为被解释变量,从股权结构、董事会特征(高管激励纳入控制变量)这两个角度出发,将管理者持股比例、控制权与现金流量权偏离程度、董监事持股质押比例、机构投资者持股比例、董事会规模、独立董事比率、董事长是否兼任总经理作为解释变量,构建多元线性回归模型,具体如下:

模型1代理问题与股权结构对债务资本成本的影响

COD=β0+β1CEO +β2CORE +β3PLE +β4INST +β5CONTROL+e

模型2代理问题与董事会特征对债务资本成本的影响

COD=β0+β1CEO +β2CORE +β3BSIZE +β4IND +β6DUAL+β7CONTROL+e

模型3代理问题与股权(董事会)结构对债务资本成本的影响

COD=β0+β1CEO +β2CORE +β3PLE +β4INST +β5BSIZE+β6IND+β7DUAL+β8CONTROL+e

四、实证结果分析

(一)描述性统计

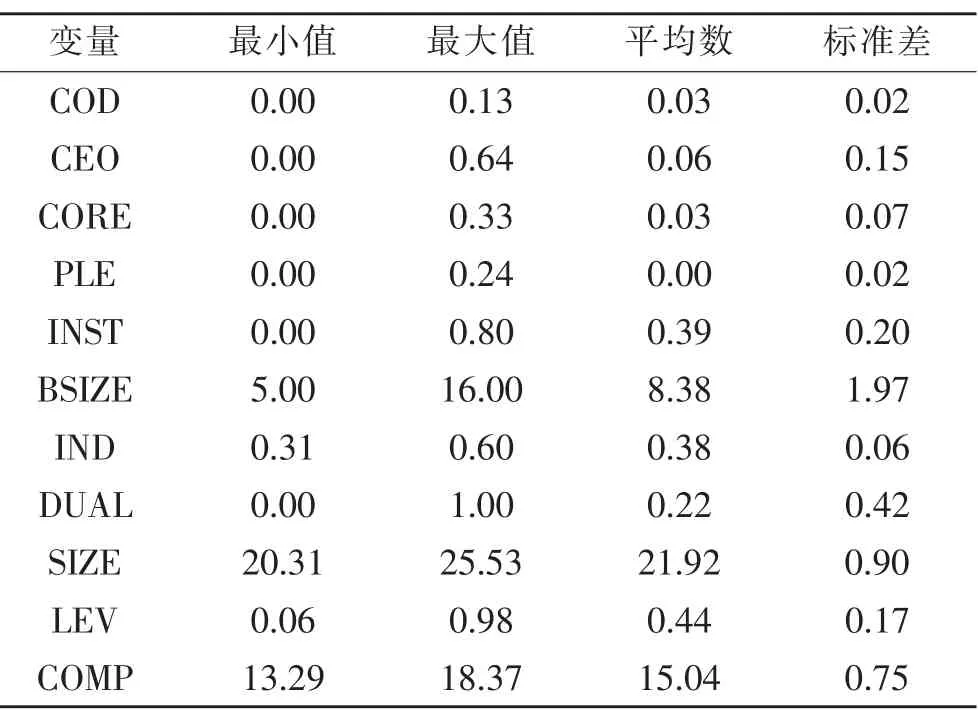

表1 为我国农业上市公司2011 年至2020 年公司治理变量特征描述性统计值。由表1 可知:

表1 农业上市公司治理结构描述性统计值Tab.1 Agriculture listed company governance structure of descriptive statistics

在股权结构方面,农业上市公司管理层持股普遍较低,两权分离程度总体不高,机构投资者持股相对较高,不同农业上市公司高管和机构投资者持股比例差异相对较大。

在董事会特征方面,不同农业上市公司董事会规模差异较大,独立董事占比较高,且不同的公司之间差异不大,董事长和总经理由同一个人担任的情形并不多。

在控制变量方面,农业上市公司规模差异不大,资产负债率相对较高,且不同公司之间差异相对较大,公司高管薪酬差异相对较大。

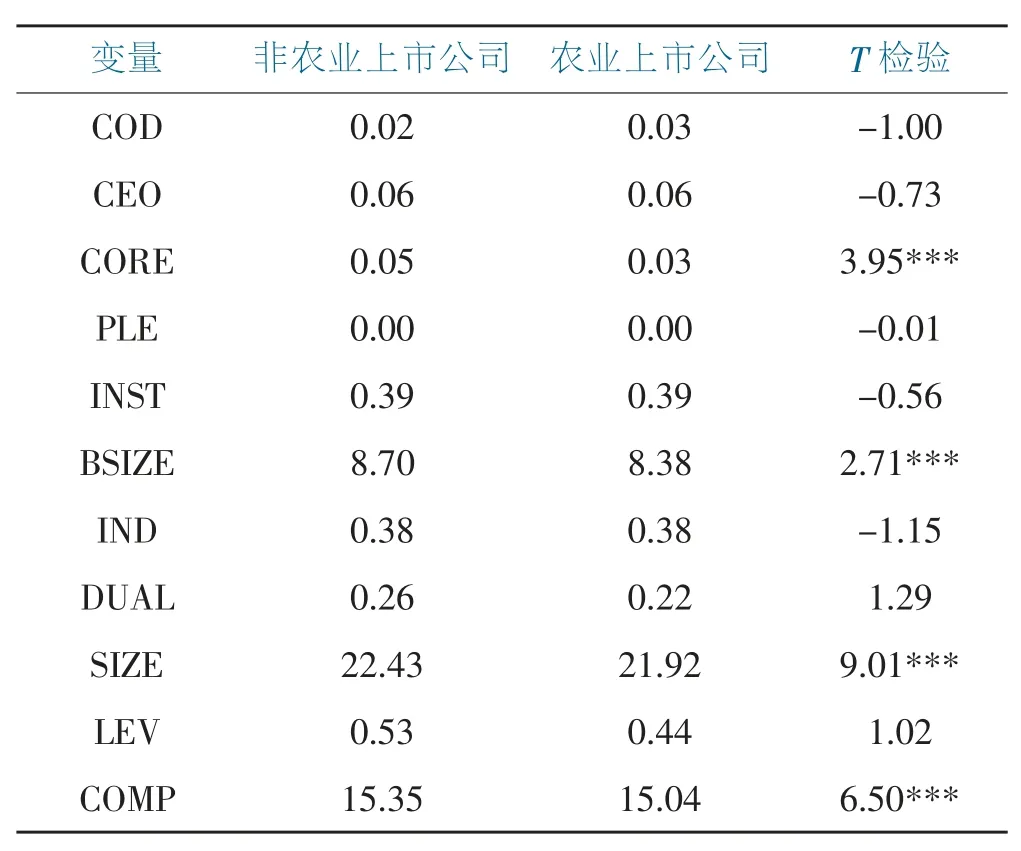

为比较农业与非农业上市公司在债务资本成本和公司治理各变量方面的差异,将2011 年至2020 年上市公司分为农业与非农业两组,进行变量的平均值差异性T 检定。结果如表2 所示。

表2 结果显示,农业上市公司债务资本成本总体高于非农业公司,但是结果不显著。平均而言,农业上市公司在两权分离度、董事会规模、公司资产规模和高管薪酬方面显著低于非农业上市公司。在高管持股比例、董监持股质押比例、机构投资者持股比例、独立董事比率方面,农业上市公司与非农业上市公司总体差异不大,但结果不显著。

表2 农业与非农业上市公司治理变量平均值差异检定结果表题Tab.2 Agricultural and non-agricultural listed corporate governance variables mean differences in results

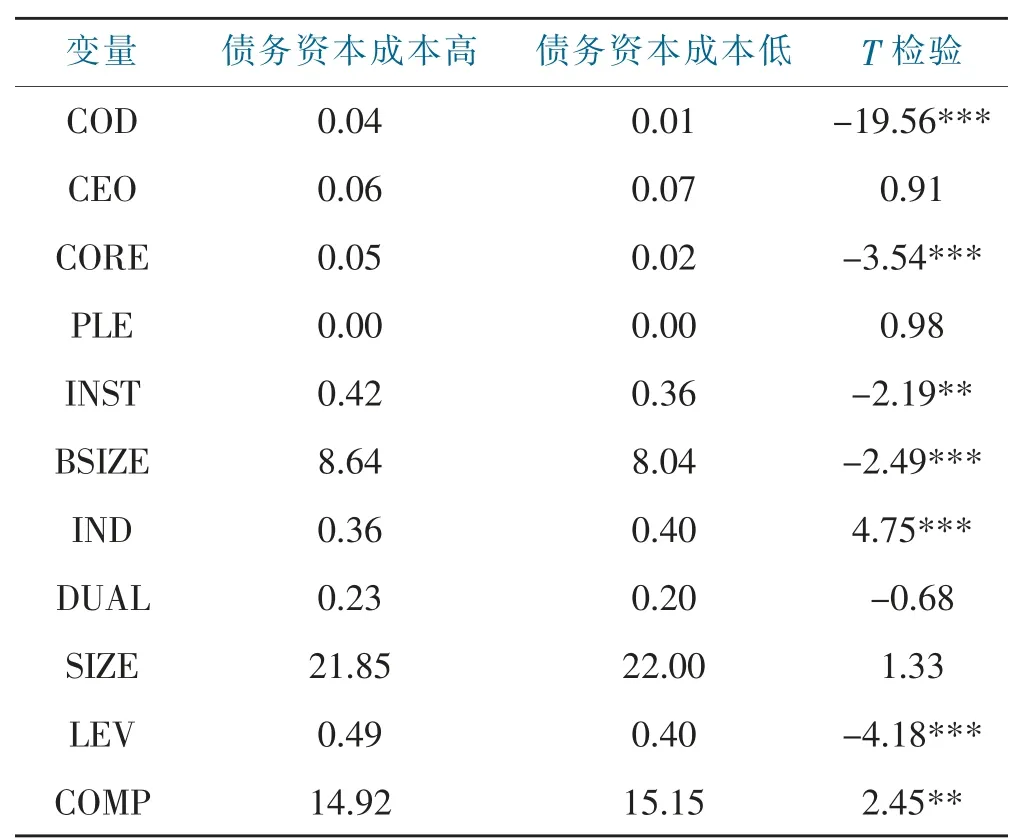

为进一步检验不同农业上市公司在债务资本成本方面的差异,以债务资本成本中位数为基准,将农业上市公司分为债务资本成本高和低两组,进行变量的平均值差异性T 检定。结果如表3 所示。

由表3 可知,平均而言,相较于债务资本成本较高的农业上市公司,债务资本成本较低的农业上市公司两权分离度更低,机构投资者持股比例更低,独立董事比率更高,负债比例更低,高管薪酬更高。两组样本董事会规模差异不大。由此可见,农业上市公司两权分离度越低、负债比例越低,债务资本成本越小;独立董事比率越高、高管薪酬水平越高,债务资本成本越小。假说2、假说6 得到初步验证。

表3 债务资本成本高低两组农业上市公司治理结构描述性统计量Tab.3 Debt capital cost of high and low two groups of agriculture listed company governance structure of descriptive statistics

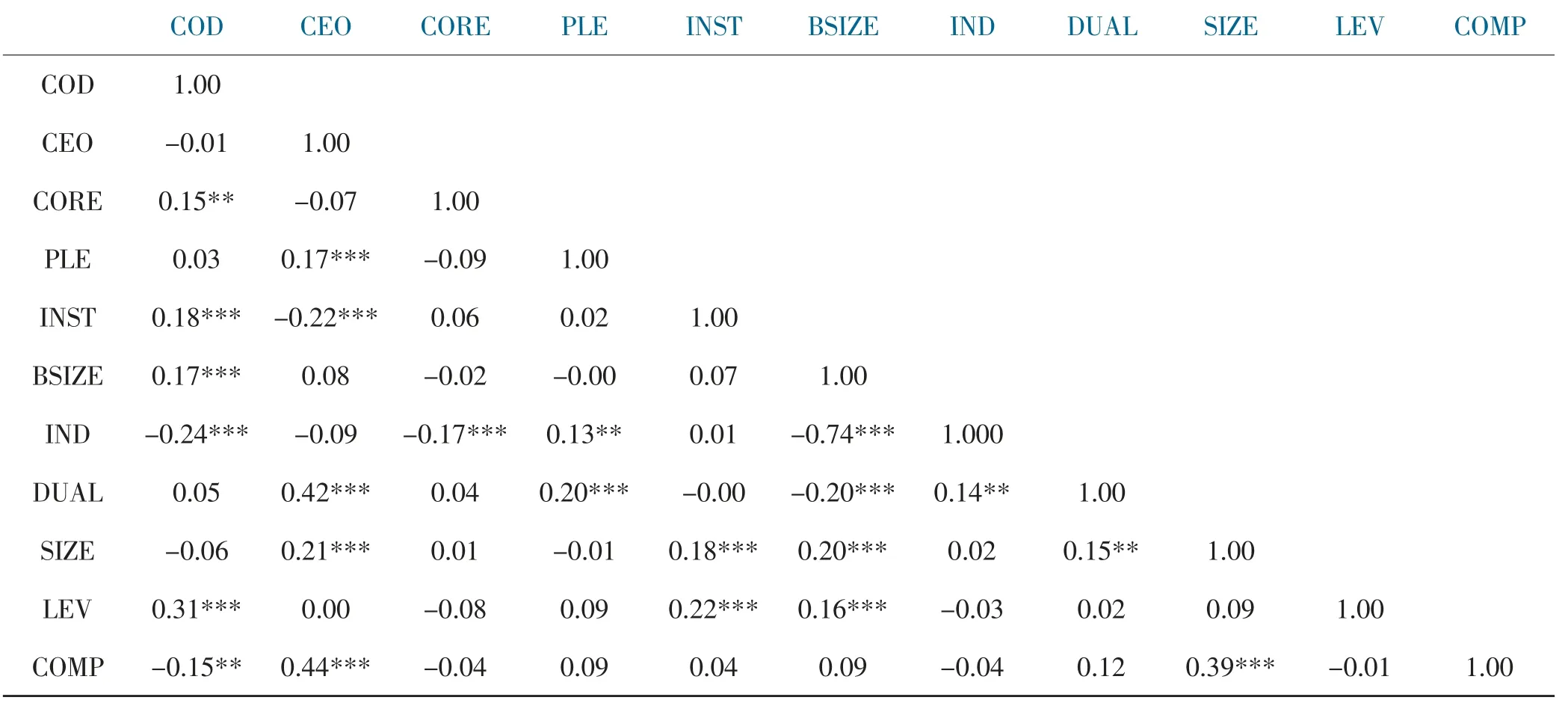

(二)相关性分析

在进行回归分析之前,先利用Spearman 相关系数检验模型中变量的线性相关性,检验结果如表4 所示。结果显示,大多数研究变量相关系数的绝对值介于0~0.31 之间,整体而言,研究变量之间的潜在线性相关性尚在可接受的范围。

由表4 可知,总体而言,农业上市公司债务资本成本与两权分离度、机构投资者持股比例、董事会规模、独立董事比率、公司负债比例、高管薪酬显著相关。其中,债务资本成本与两权分离度、公司负债比例显著正相关,与独立董事比率和高管薪酬显著负相关,与以往文献一致,与表3 结果一致,也从单变量角度验证了假说2、假说6。此外,债务资本成本与高管持股比例和公司规模负相关,债务资本成本与董监事持股质押比例和董事长是否兼任总经理呈正相关,但是不显著。

表4 结果还显示,债务资本成本与机构投资者持股比例显著正相关,与表3 结果一致,说明与农业上市公司的机构投资者可能以压力敏感型为主,假说4得到初步验证。债务资本成本与董事会规模显著正相关,与假说5 不符,说明在公司规模等其他条件相同的前提下,董事会规模越小,债务资本成本越低,原因可能在于小规模的董事会能够畅通决策渠道,提高决策效率,加强对高管行为的监管。

表4 Spearman 相关系数检定结果Tab.4 Spearman correlation coefficient test results

(三)回归分析

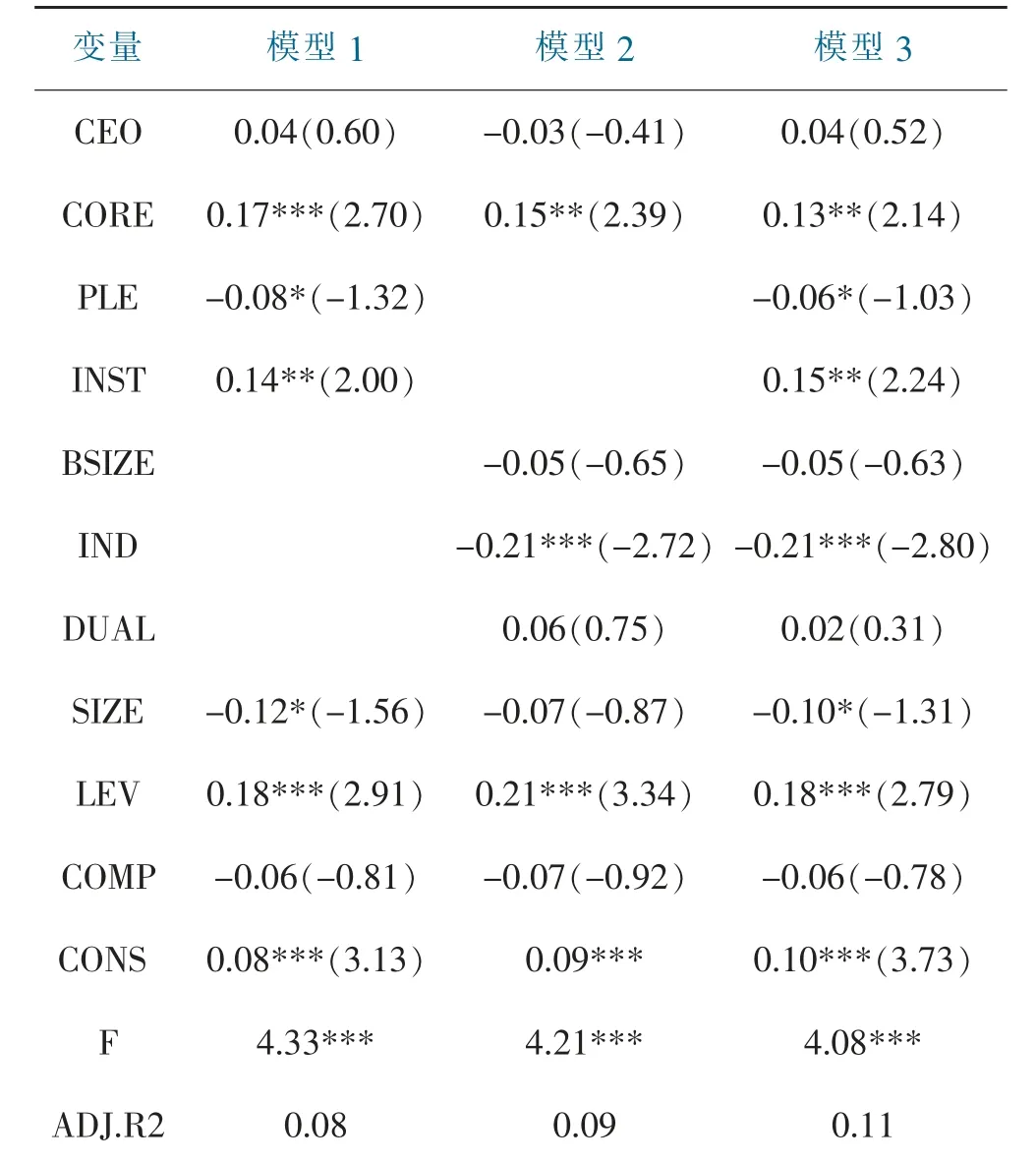

以我国39 家农业上市公司262 个样本为研究对象,利用多元线性回归分析探讨公司治理与公司债务资本成本的关系,实证结果如表5 所示。

表5 农业上市公司债务资本成本与公司治理结构回归分析结果Tab.5 Agricultural debt capital cost of listed companies and corporate governance structure regression analysis results

由表5 可知,3 个模型中,管理者持股比例与公司债务资本成本均无显著相关性,假说1 不成立。主要原因可能是因为我国农业上市公司高管持股比例普遍较低,平均持股率仅为6%。控制权与现金流量请求权偏离程度与公司债务资本成本显著正相关,符合财富侵占假说观点,即当控制股东所掌握的控制权与现金流量请求权偏离程度越大时,获得私有利益仅需负担少量成本,将导致控制股东有诱因剥夺小股东的财富,导致公司价值降低,进而增加债务资本融资成本。假说2 得到验证。

由模型1 和模型3 实证结果可知,董监事持股质押比例与公司债务资本成本呈显著负相关,即董监事持股质押比例越高,董监事个人资金状况与公司股价走势产生连接,董监事基于自利动机,会更加勤勉履职,增加公司收益,提升公司价值,公司债务资本成本降低。假说3 得到验证。此外,机构投资者持股比例与债务资本成本显著相关,假说4 得到验证。二者呈正相关关系,即机构投资者持股比例越大,公司债务资本成本越高,主要原因可能是因为我国农业上市公司机构投资者多以压力敏感型为主,而非压力抵制型。机构投资者通过频繁买卖公司股票获取价差收益,而非借助其作为机构投资者区别于一般中小投资者的专业优势,提高其对公司控制股东和管理层的监督,进而提升公司价值,降低债务资本成本。

由模型2 和模型3 实证结果可知,董事会规模及董事长兼任总经理对公司债务资本成本无显著影响,假说5 与假说7 不成立。但独立董事比率与债务资本成本呈显著负相关关系,即若能有效提升独立董事比率,将促使公司管理层真实披露信息,增加对管理层的监督,降低损害债权人利益的风险,进而降低债务资本成本。假说6 得到验证。

控制变量实证结果显示,公司规模与债务资本成本呈显著负相关,即公司规模越大债务资本成本越低。公司负债比率与债务资本成本呈显著正相关,即公司负债水平越高,债务资本成本越高。公司高管薪酬与债务资本成本呈负相关,符合以往研究结论,与表3 和表5 分析结果一致,但是多元回归分析结果不显著。

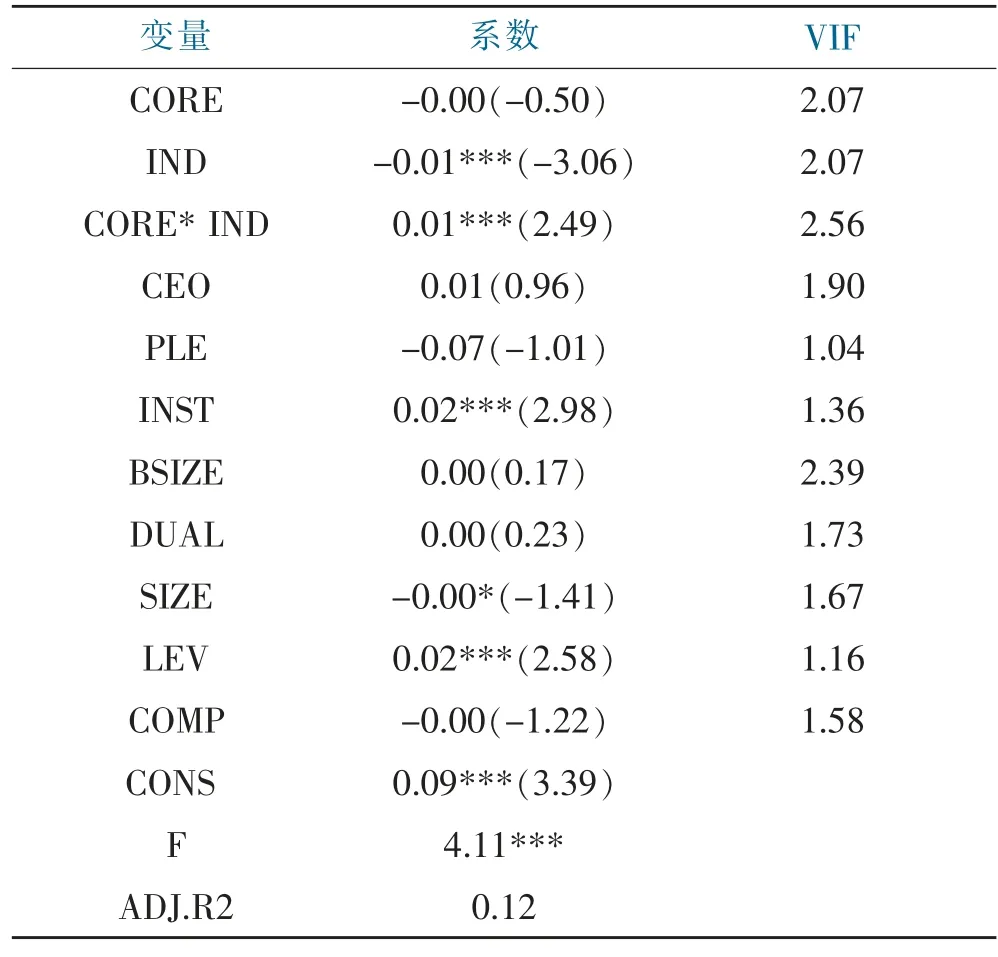

(四)稳健性检验

根据实证结果,股权结构中以核心代理两权分离度对债务资本成本影响较大,董事会特征中以独立董事比率对债务资本成本影响较大,故分别以两权分离度和独立董事比率中位数为基准,将样本分为两权分离度高与低、独立董事比率高与低两群各四组,以DID 法检验两权分离度和独立董事比率对债务资本成本影响。设置四个分组虚拟变量,若为两权分离度高组样本,CORE=1,反之,CORE=0;若为独立董事比率高组样本,IND=1,反之,IND=0。模型如下:

COD=β0+β1CORE+β2IND+β3CORE*IND+β4OTHERS+e

表6 稳健性检验回归分析结果Tab.6 Robustness test regression analysis results

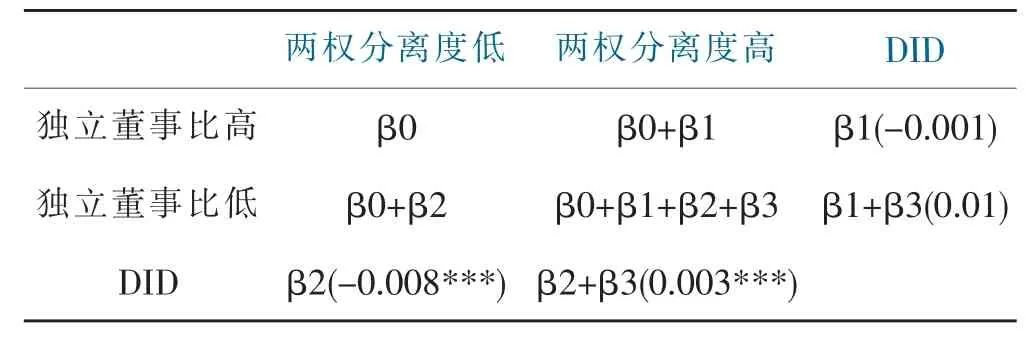

由表7 可知,整体而言,两权分离度较低时,农业上市公司债务资本成本会减少,其中,独立董事比较高的公司相对于独立董事比较低者,更能降低债务资本成本(多降低0.008)在两权分离度较高时,农业上市公司债务资本成本会增加,与文章主要结论一致。

表7 DID 结果分析Tab.7 DID the results of analysis

五、结论与建议

权益代理方面,实证研究结果表明,在其他条件不变的前提下,管理者持股比例对我国农业上市公司债务资本成本产生负向微弱的影响。该结论符合利益收敛假说,即管理者持股具有自律效果,管理者持股比例越高时,管理者利益与股东利益趋于一致,管理者会努力降低公司债务资本成本。在当前条件下,二者之间不存在显著相关关系,原因可能在于,我国市场股权激励制度起步较晚,股权结构尚不完善,农业上市公司管理者持股比例普遍偏低,管理者持股比例对我国农业上市公司债务资本成本不产生显著影响。今后可以适度增加农业上市公司高管持股比例,改善股权结构。

核心代理方面,实证研究表明,控制权与现金流量请求权偏离程度对我国农业上市公司债务资本成本产生显著正向影响,即两权分离度越小,债务资本成本越低,与财富侵占假说相符。我国农业上市公司两权分离度总体不高,介于0~0.33 之间,平均值为0.03,且低于非农业上市公司,农业上市公司控制股东侵占小股东财富的风险较小。

股权结构其他变量方面,董监事持股质押比例对我国农业上市公司债务资本成本产生显著负向影响,董监事持股质押比例越高,董监事为了自身利益会更有效去监督公司管理层,降低管理者与股东之间的代理问题,有利于提升公司价值,降低债务资本成本,从当前来看,我国农业上市公司董监事持股质押比例较低。另外,机构投资者持股比例增加时,一般而言,会提高其监督控制股东与管理层的诱因,减少代理问题产生的代理成本,进而可能降低债务资本成本。但是,当机构投资者多为压力敏感型时,其主要通过频繁买卖公司股票获取价差收益,不能有效起到监督和降低代理成本的作用,债务资本成本有可能增加。实证结果发现,机构投资者持股比例越大,公司债务资本成本越高,说明我国农业上市公司机构投资者多以压力敏感型为主。

董事会特征方面,实证结果显示,独立董事比率越高,董事会独立性越强,能有效促使管理层履职尽责,披露真实信息,做出公司利益最大化决策。我国农业上市公司董事会中,独立董事比率较高的,其债务资本成本显著低于独立董事比率较低的公司。董事会规模对我国农业上市公司债务资本成本无显著影响,但需要说明的是,董事会规模对企业运营规模的影响在一定范围内发挥着作用。董事会的规模和结构要根据公司的具体情况来设定。从描述性统计和独立样本T 检定结果来看,我国农业上市公司的规模显著低于非农业上市公司,且董事会规模越大,债务资本成本越高,说明董事会规模越大有可能影响决策效率,进而影响公司经营和债务资本成本。我国农业上市公司中,董事长兼任总经理的情形只有22.4%,董事长和总经理由同一个人担任的情形并不多,从实证结果来看,该变量对我国农业上市公司债务资本成本不产生显著影响。董事长若兼任总经理,会降低董事会的独立性,有可能导致董事会无法发挥独立决策和监督公司管理层的情形,进而增加公司债务资本成本,实证表明,董事长若兼任总经理会增加公司债务资本成本,但对我国农业上市公司的影响不显著。

高管薪酬方面,我国农业上市公司的高管薪酬对高管人员的激励作用不显著。从我国农业上市公司的现状来看,不同农业上市公司高管薪酬差异相对较大,且显著低于非农业上市公司。实证结果表明,我国农业上市公司中,提高高管薪酬能够降低公司债务资本成本,但这一机制的作用未得到有效发挥,说明我国农业上市公司所采取的高管薪酬政策存在缺陷。未来建立合理、可行的高管薪酬制度,不仅要注意经营者的贡献率是否符合其报酬水平,还要注意企业是否注重业绩志向和长期激励。

研究结果还表明,公司规模和负债比率显著影响我国农业上市公司债务资本成本。公司规模越大,债务资本成本越低;负债比率越大,债务资本成本越高。对于农业上市公司而言,可以在适当控制负债比率的同时,适度扩大公司规模。

注释:

①取自然对数可以减少资料偏态所产生的问题(Sloan,1993)。

② Albuquerque(2013)在其研究中定义了一个由现金薪酬和股权薪酬组成的总体薪酬,而从现阶段我国的情况来看,上市公司的工资结构还不完整,现金形式的工资仍是最主要的工资形式,股权激励也仍处于发展阶段,因此本文主要采用薪金薪酬。