企业财务目标:一个解构性讨论

2022-06-15刘峰

【摘要】基于企业的性质是“自利经济人暂时的利益联合体”, 提出自利经济人与财务目标“利他”界定之间存在逻辑上的不自洽。 为了修补这一“缺环”, 本文借鉴哲学上的本体论思想, 尝试提出财务的“双重目标”: 本体目标和愿景目标。 前者是控制人价值最大化, 后者因不同时期、不同场景而改变, 如企业价值最大化、利润最大化、相关者利益最大化等。 双重目标的提出, 为财务理论框架体系的构建提供了新的基础。

【关键词】企业财务目标;本体目标;愿景目标;经济人

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)11-0010-5

一、问题的提出

企业财务的目标是什么, 这是绝大部分财务管理或财务理论教科书开篇章节的核心话题, 也是之后财务管理教材逻辑安排的依据。 如果仔细考察, 它还是一系列财务理论研究的基础假设或前提。

现有教科书或著作在讨论企业的目标或财务的目标①时, 主流的观点是企业价值最大化、股东价值最大化或相关者利益最大化等, 并在此基础上对融资方式的选择、公司并购、股利政策等展开讨论。 但是, 国内外资本市场上的大量案例表明, 追求企业价值最大化、股东价值最大化、相关者利益最大化等, 并不是股东尤其是控股股东的本意。 学术研究中的一个话题 “控制权私利”(private benefit of control)本身就表明, 管理层或控股股东滥用控制权、谋求个人利益最大化, 是一种常见的现象。

企业最重要的资源是人, 企业所有决策都是由人做出的, 因此企业被界定为人的联合体; 每个人都是经济人, 都在追求自我利益最大化, 因此企业就是“自利经济人暂时的利益联合体”[1] 。 如果接受亚当·斯密关于经济人的假定(人都是经济人, 都在最大限度地追求自我利益最大化), 就会发现, 现有的企业财务目标与企业核心构成成分“人”之间存在逻辑上的“缺环”: 作为企业构成主体的人是自利的经济人, 追求自我利益最大化; 而企业财务目标是利他的, 无论是企业价值最大化, 还是股东价值最大化, 抑或相关者利益最大化, 都是强调他人的利益最大化。 或者说, 从企业实际决策过程来看, 企业关键决策人(不存在控股股東的公司中拥有实际控制权的管理层或存在控股股东的公司中行使权力的控股股东)在制定和执行决策的过程中, 是从企业或其他人的利益角度出发, 而不考虑自身利益。 这意味着, 任何一个自利的经济人在进入企业后, 就“立地成佛”, 放弃了“自利”属性, 转而成为“他利”人。 这之间的逻辑不一致, 如何协调?

对这一问题的回答, 本文从引入本体、存在的概念开始, 提出企业财务的双重目标, 即本体目标与愿景目标, 在此基础上进一步给出了一个关于企业财务理论的基本框架。

二、目标、本体目标与愿景目标: 双重目标概念的提出

鲁迅在《立论》一文中写道: 一家人家生了一个男孩, 满月的时候, 抱出来给客人看, 一个说, 这孩子将来要发财的, 他于是得到一番感谢; 一个说, 这孩子将来要做官的, 他于是收回几句恭维; 一个说, 这孩子将来是要死的, 他于是得到一顿大家合力的痛打。 这里, 说孩子以后会死是一种对客观规律或事实性特征的描述或陈述, 它不包含主体本身的意志或意愿; 说孩子会升官发财则是客人的“美好祝愿”, 也是主人的“美好期望”, 更接近于“目标”的界定。

企业不同于人。 人, 特别是单个的人, 他②的愿景取决于他个人的意愿。 但是, 无论选择哪种目标, 都是该个人的选择, 只要他在之后的行动中一以贯之, 就不存在不一致之处。 但企业不像个体那么单一, 可以将目标一以贯之。 站在具体企业的立场, 企业是否存在主观期望? 是否像个体那样能够有效执行其主观期望? 进一步地, 是执行谁的主观期望? 这些问题都不明确, 甚至存在争议。 因此, 企业财务目标本身就是一个歧义甚至是争议的概念。

目标带有主体的主观因素。 单个人的目标或人的主观性比较好理解。 企业如何体现其主观性? 体现谁的主观性? 如果将企业定位在“物”的层面, 那么作为“物化”的企业, 逻辑上它是不会有主观意志和期望的, 自然也不会有“目标”。 如果从企业参与者(经济人)的角度来定义企业, 无论是代理冲突还是利益联合体, 都需要基于经济人, 尤其是自利经济人的角度来讨论。 这些自利经济人追求的目标应该是自我利益最大化, 而不是他人利益最大化。

基于上述讨论可以发现, 企业财务活动的目标存在两个不同的视角: “愿景”与“本体”(或“存在”)。 在具体展开之前, 需要先明确关于本体目标与愿景目标的含义等。 按照字面来定义, “目标”是期望要达成的境界或目的, 从单词本身的构成来看, 它内嵌了主体的期望, 或者说, 它本身就不是一种纯粹或完全的客观存在。

本体论(ontology), 也译为存在论, 是哲学上的一个分支, 主要研究诸如生存、存在等问题。 亚里士多德曾将其定义为“研究物体存在的科学”, 即: 在什么情况下一个物体可以被定义为“存在”。 关于存在, 可以提出如下问题: 存在是什么? 存在关乎什么? 为什么要知道存在? 我是什么? 等等。 笛卡尔那句著名的“我思故我在”, 开启了本体论基本问题的先例。 笔者不具备必要的哲学知识储备来讨论相关问题。 这里只是借用“本体”的术语来描述一种客观的“实体”或“存在”, 或者事物固有的属性“集合”, 无论人们是否意识或认识到它的存在与否, 它都是独立于人们的认识行为而存在的, 不会因为人们的不同描述而改变。

与本体论并行的是认识论(epistemology)。 本体论强调的世界是独立于人的认识、认知而存在的, 不会因人们的认识不同、定义不同、描述不同而不同或改变。 认识论则侧重于人们的认识, 甚至知识获取、建立的过程, 研究人类知识的性质、来源与合理性等。 用一个简化的问题来讨论那就是: 为什么我们能知道为什么? 传统哲学意义上的认识论是关于知识的由来与证实。4D8C03FC-AFA9-4BA6-B999-5735D2375B37

在本体论看来, 愿景似乎是没有意义的, 因为它是人为创造的一种“幻象”: 人们所期望达到的境况或情景。 它应该是认识论层次所关注的话题。 这里借用认识论的术语, 描述一种现象: 相信。 大部分中国人都熟悉一个口语化的表述: 信则灵。 比如, 关于宗教信仰, 前提就是你要相信。 一个无神论者与一个笃信上帝的人是无法心平气和地讨论上帝与上帝的存在性的: 你不能用存在来讨论信仰。

借用对哲学上本体论和认识论的理解, 本文对企业财务目标做出双重界定: 本体目标和愿景目标。 其中, 本体目标是指独立于人们认识和定义而存在的一种客观事实。 假如企业可以被定义为一种能够自我演化、发展的物种, 受该物种自身属性的限定, 则本体目标遵从企业自身发展的规律性, 或者是企业自身特征的外在化体现; 愿景目标则是那些围绕企业而存在的各个利益体所希望企业能够达成的目标。 就如鲁迅在《立论》一文中所说的: 死亡, 是人作为一个客体的必然宿命; 发财或做官, 则是该男孩父母、亲人的期望。 或许, 在孩子未来的培养过程中, 发财、做官会成为家庭对孩子一直灌输的理念, 也是培养模式选择的关键参照变量。 孩子自己或许也怀抱着做官、发财的抱负与愿望。 发财、做官成为孩子的目标, 也是家庭对孩子的“愿景”之一。 相应地, 企业目标中的本体目标就应该是企业本质特征的外在表现; 而愿景目标则是与企业相关的各利益体所希望企业能够实现或达成的境地或状况。 当然, 如何具体界定企业的本体目标和愿景目标, 取决于如何定义企业、选择哪些企业利益相关方的“期望”。

三、企业的性质与企业的目标: 本体目标

按照上文关于本体论的讨论, 企业作为一种客体存在, 它独立于我们的意识或认识而存在。 从这一意义上看, 本文对企业性质的讨论或许有点“子非鱼安知鱼之乐”的感觉。 企业的目标会因为企业性质界定的不同而不同。 就如一个地质学家会从地质视角来定义珠峰, 而一个人文学者更多的是从人文视角来描述珠峰, 两者对珠峰的目标(假如珠峰是一个有生命的主体)会有不同的定义。 沿用刘峰[1] 的讨论, 本文将企业定义成一个“暂时的利益联合体”。

既然企业是由自利经济人所组成的“暂时”的“利益联合体”, 每个经济人追求自我利益最大化就是一个自然的逻辑。 因此, 企业的直接目标就是各个自利经济人的利益最大化。 如果用前述的本体目标和愿景目标来区分, 企业的本体目标就是(也只能是)各个经济人的自我利益最大化。 这实际上也是每个个体在选择加入某公司或某组织时, 内心深处最直接的考虑。 每个个体都追求自我利益最大化, 最直接的结果就是: 企业组织在很短的时间内分崩离析是一个大概率事件。 或者说, 企业组织失败是正常且自然的现象。 统计数据表明, 美国中小企业平均寿命为8年左右, 日本中小企业为12年, 我国中小企业为3年左右[2] 。 也就是说, 在我国大部分企业在创立/设立存活数年后, 就“关门大吉”了③。

对于那些加入具体的企业、寻求自我价值最大化的个体而言, 如果他们所在的组织倒闭了, 他们的利益最大化诉求就难以实现。 因此, 设法延长企业寿命也与经济人利益最大化一致。 在这一过程中会形成各种不同的规则, 以求最大限度地延长企业寿命。 这些规则或制度逐渐将每个个体的权力加以限制和约束。 基于这种经济人的逻辑, 实际控制人会在决策过程中将自我利益最大化摆在组织利益最大化之前。 并且, 这个逻辑总体上不会因环境的不同而改变。 因此, 各自利经济人追求自我利益最大化在企业组织形式上就表现为控制人追求自我利益最大化, 这构成了企业组织形式自身固有的特征之一, 本文称之为“本体目标”。

放眼看每个具体的企业, 无论它处在什么行业、哪个国家或经济体, 采用何种商业模式, 拆解开来, 它们的表现形式都是一致的: 由自利经济人所组成的利益联合体。 放之于具体企业的运行, 尽管大部分企业都存在一个最终权力拥有者如董事长或总经理, 他们作为最终的控制人, 会从总体上控制公司的运行, 包括重大决策。 因此, 一个自然的逻辑推论是: 企业的目标是最终控制人的价值最大化。 其表现为在企业发展方向、重大决策制定等各方面, 都最大限度地朝着控制人所感知的个人价值最大化方向进行。

塔洛克(Gorden Tullock)的《官僚体制的政治》[3] 一书在讨论个人目标和组织目标时(见第二章)提出: “明智的决策不在于这些决策与特定组织宣称的目标一致, 而在于它们事实上能促进决策人的职务升迁。 ”基于這一论述, 无论企业给自己确立了什么目标, 具体到每个当事人或执行人时, 事情就不一样了。 如果每个执行人(那些或多或少拥有决策权力的人)都是为了自我利益最大化而决策, 那么将企业的目标表述为“相关者利益最大化”, 就是完全意义上的愿景或期望。

从具体的企业运行特征来看, 在基于移动互联网的信息化系统全面进入企业运行系统之前, 企业因信息收集、控制等方面存在不足, 常常会采用分权或事业部制的组织架构。 企业规模越大, 能够影响甚至干涉决策、对企业发挥控制效用的人就越多。 企业作为自利经济人的利益联合体, 每个自利经济人都会追求自我利益最大化, 他们最直接的行为就是将企业的财产“拿”回家, 变成自己的财产。 这也与塔洛克的预测一致: 每个决策者的决策目标都是追求各自利益最大化。 事实上, 屡屡爆发的企业层面的舞弊事件, 有些是公司最高层的控制人决策行为的结果, 但更多的是不同层级管理者“自利化”个人利益的结果, 如: 2008年次贷危机中给摩根大通银行带来灾难性冲击的, 是其伦敦分部被称为“伦敦鲸”的交易员; 巴林银行倒闭, 源于新加坡交易员里森; 2021年碧桂园山东区的一个出纳, 在一年半的时间里非法占用公司资金超过4800万元; 美国耶鲁大学医学院急诊医学部的财务和行政主管Jamie Petrone-Codrington利用耶鲁大学的财务制度漏洞, 在2013 ~ 2021年间盗用超过4000万美元供自己个人奢靡享乐。 如此等等事件都表明, 经济人会利用各种可能的空间和权力, 谋取自身的利益最大化。4D8C03FC-AFA9-4BA6-B999-5735D2375B37

尽管缺乏严谨的经验证据, 但大量爆发的企业舞弊和失败事件表明, 不同层级的管理者在日常决策中主要考虑的就是自我利益最大化。 这也与经济人的基本特性一致。 换言之, 将企业的目标解构性地定位为“当事人自我利益最大化”, 与经济人属性在逻辑上是自洽的。 或者说, 传统教科书将企业目标定位为股东价值最大化、相关者利益最大化等, 都是一种他人利益最大化, 与经济人追求自我利益最大化之间存在逻辑上的不一致。 我们无法从逻辑上推论认为那些追求自我利益最大化的个人, 在进入企业之后, 就“脱胎换骨”, 从“自利经济人”变成“利他主义者”。

四、从“自利”到“利他”: 愿景目标

逻辑上, 企业是自利经济人所组成的、暂时的利益联合体, 每个经济人追求自我利益最大化, 其直接后果就是企业快速解体, 或者在发展过程中增长乏力。 每个企业中的成员都明白, 只有企业活下来、不断发展, 其中的每个成员才能够获得更大的收益; 反之, 若作为利益联合体的企业破产或解散了, 则依附于其中的每个独立经济人的利益就难以最大化。 作为自利的经济人, 他们都认识到了这一点, 也都明白, 企业作为单个经济人利益的载体, 只有持续发展且不断壮大, 每个人才能够、也有机会实现最大化的自我利益。 因此, 最大限度地提高企业的存活概率, 是所有与企业存在利益关联的经济人最直接的利益诉求。

笔者没有做严谨的学术考证。 但是, 根据1950年Alchian[4] 的论文, 利润最大化是当时企业的目标。 根据1937年Coase[5] 的论文, 追求企业层面的利润最大化, 是当时经济学所关注的基础性话题。 由此, 笔者推测, 早年关于企业的目标, 总体上是以企业价值最大化或利润最大化为导向的。 早在1776年的《国富论》中, 亚当·斯密就已关注到股东与经理人之间的利益冲突, 这或许是对曾经在英国广为流行的泡沫公司事件, 尤其是1720年“南海事件”的观察与思考的产物。 因此, 他提出了那句著名的感叹: “疏忽与浪费, 是股份公司业务经营上多少难免的弊端。 ”

如果将经理人的才能和股东的资本作为企业能够成立并有效运行的两个最基础要素, 且股东和他的资本更容易受到经理人的“侵占”, 或者更容易受损, 那么为了维系企业这个利益联合体的有序运行, 经理人会提出“股东价值最大化”, 并将其确立为财务的目标, 以最大限度地取得股东的信任, 否则企业组织形式将难以存在。 正是由于经理人取得了股东(资本拥有者)的信任, 大量的企业才能得以设立、运行。 由此可以推测, 股东价值最大化是经理层为了取得股东的信任而做出的“承诺”; 后续在经营过程中, 如果股东发现经理层没有兑现他们的承诺, 就会通过收回投资来惩罚经理层, 企业作为一个暂时的利益联合体会遭到人为解散, 经理人的利益也就无从实现。 在这样的情境下, 将股东利益最大化作为目标, 是经理人和股东的共识, 且经理人有能力、也有意愿在后续的经营管理过程中将这个目标贯彻下去。 因此, 大部分教材在讨论财务管理的目标时, 都指向股东价值最大化。

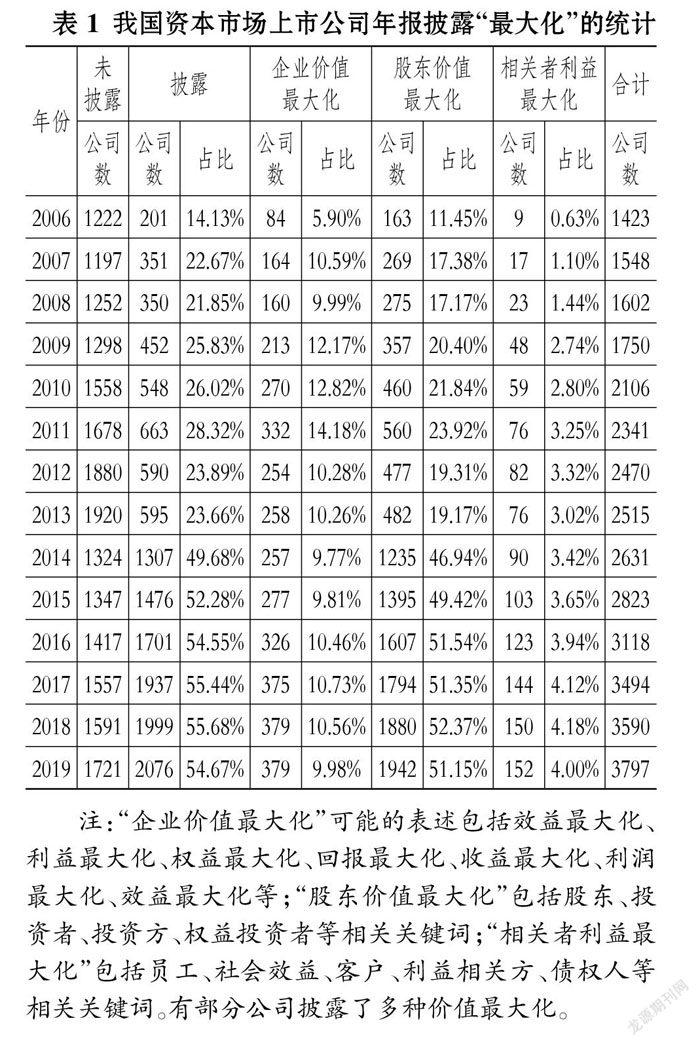

实际上, 目前资本市场上很多公司都将股东价值最大化作为主要的诉求。 表1列示了2006 ~ 2019年全部上市公司年报提及“最大化”的频次④。

从股东利益最大化到与企业相关者利益最大化, 这个转变过程是何时发生的? 具体触动因素是什么? 这仍然是有争议的学术话题。 有研究认为, 公司治理模式可以分为股东价值最大化模式和相关者利益最大化模式[6] 。 这种模式与各经济体的政治、法律、经济发展程度等密切相关。 利益相关者的英文单词为stakeholder, 被用来指代与企业有利益关系且影响到企业运营的利益集团(groups)[7] 。 1983年, Freeman和Reed[7] 提出了对公司治理按照股东和利益相关者进行二分法的讨论, 提出了“公司民主”(corporate democracy)一词, 并将其与利益相关者理论的讨论联系起来。 实际上, 自20世纪80年代起, 美国学术界对公司民主的关注度就非常高, Micheal Jensen[8] 在多篇文章中提及这一趋势。 受这种趋势的影响, 很多教科书都将财务的目标定义为“相关者利益最大化”, 进而衍生出诸如“社会责任”等概念, 认为企业应该履行社会责任。 企业财务的目标应与时俱进, 充分反映时代变化, 需加入诸如社会责任、ESG等因素。

五、结论与讨论

本文讨论的是企業财务领域最基础也最容易被忽略的问题: 财务的目标。 基于企业是自利经济人暂时的利益联合体的推论, 逻辑上, 无论是股东价值最大化, 还是企业价值最大化, 抑或相关者利益最大化, 都与自利经济人利益联合体之间存在一个逻辑缺环, 不能自洽。 国内外市场上出现的大量企业舞弊等案例也表明, 管理层或控股股东通过损害其他相关方的利益来追求自我利益最大化, 并非绝无仅有。

笔者提出应当区分企业的“本体目标”和“愿景目标”。 其中: 本体目标是对企业客体存在状态的如实表述, 遵从经济人假设, 企业的本体目标就是各控制人的价值最大化; 愿景目标则因环境、认识、企业各利益相关方的影响力等的不同而变化, 从早期的企业利润最大化变为企业价值最大化、股东价值最大化, 再变为相关者利益最大化。 当今社会普遍强调可持续发展、碳中和、ESG等, 这一期望也会逐渐对财务的目标产生影响。

通过引入本体目标和愿景目标, 可以有效地弥补之前财务目标理论下可能存在的逻辑缺环: 本体目标与经济人的自利属性相一致; “利润最大化”“相关者利益最大化”“百年老店”等愿景目标是企业核心利益群体努力的方向, 他们希望通过这种人为设定的目标, 尽可能地维系企业的生存与发展, 从而达成相关利益群体的利益最大化。 换言之, 无论是企业利润最大化, 还是股东价值最大化, 抑或相关者利益最大化, 都是人们的主观期望, 是人们对企业所设立的一种“愿景”, 期望以此最大限度地提高企业的存活概率, 以及各自在企业中可能享有的“份额”(stake)。4D8C03FC-AFA9-4BA6-B999-5735D2375B37

企业财务目标的厘定, 其意义不仅限于术语本身, 还给企业理财提供了一个全新的逻辑框架。 从本体目标到愿景目标, 激励是最核心的, 也是最有意义的“桥梁”, 这不仅为激励理论找到了存在的依据, 而且为企业财务的各项工具及其有效使用增加了新的元素。 比如, 在资本结构理论或股利政策理论等内容中, 传统的教科书都隐含了以企业价值最大化为前提, 引入本体目标和愿景目标后, 可以在资本结构或股利政策问题之上讨论如何加入激励因素。

当然, 本文的提法也有争议之处, 比如关于本体目标与愿景目标的区分, 特别是本体目标本身, 都存在争议。 本文标题中的“解构性”就是想要说明, 本文只是提供了一个解释, 而不期望推翻现有理论, 建立新的理论。

“理论是灰色的, 生命之树常青”。 应让理论最大限度地贴近生命、实践, 以丰富理论的色彩!

【 注 释 】

① 企业的目标与财务的目标是两个既有重叠又存在区别的术语。理论上,企业目标包括了财务的目标、经营的目标等。为行文方便,本文不严格区分二者,且将企业目标、财务目标交替使用。

② 这里“他”不单纯是代指男性,而是一种对个体的人的统称,包括了“她”。

③ 有趣的是,很多教材或管理类书籍都提到一个企业家们所偏爱的术语——百年老店,甚至很多企业家都将“打造百年老店”作为一个目标。本文的一个基本观点是:百年老店不是打造出来的,它只是小概率事件。打造百年老店,就如同人类追求永生一样,在目前的环境下是无法实现的。

④ 2020年上市和2006年之前退市的公司没有包括在样本中,共3865家上市公司。感谢厦门大学会计系博士研究生石昕帮助收集资料。

【 主 要 参 考 文 献 】

[1] 刘峰.企业的性质:公司治理角度的分析——一个解构性假说[ J].当代会计评论,2009(1):11 ~ 23.

[2] 易纲.中国中小企业平均寿命3年[EB/OL].https://finance.qq.com/a/20180614/015258.htm,2018-06-14.

[3] 塔洛克著.柏克,鄭景胜译.官僚体制的政治[M].北京:商务印书馆,2012.

[4] Alchian A.. Uncertainty, Evolution, and Economic Theory[ J].Journal of Political Economy,1950(3):211 ~ 221.

[5] Coase R.. The Nature of the Firm[ J].Economica,1937(16):386 ~ 405.

[6] Maria Maher, Thomas Andersson. Corporate Governance: Effects on Firm Performance and Economic Growth[EB/OL].https://ssrn.com/abstract=239026,2000-09-22.

[7] R. E. Freeman, D. L. Reed. Stockholders and Stakeholders:A New Perspective on Corporate Governance[ J].California Management Review,1983(3):88 ~ 106.

[8] Micheal Jensen. A Theory of The Firm[M].Cambridge, MA: Harvard University Press,2000.4D8C03FC-AFA9-4BA6-B999-5735D2375B37