人口老龄化影响固定资产投资的作用机制与实证检验

2022-06-13闫海春

闫海春

(内蒙古大学满洲里学院,内蒙古 满洲里 021400)

长期以来,投资一直是推动中国经济增长的重要引擎,中国也因此被认为是“投资驱动型”经济发展模式的典型,特别是2002年及以后,我国投资(资本形成总额)对经济增长的拉动率都在3%以上,对经济增长的贡献率都在30%以上,投资对经济增长的贡献率最高曾达86.5%。近年来,投资对经济增长的贡献率有所下降,但仍高于其它国家,不仅高于欧美发达国家,也高于韩国、新加坡等亚洲一些新兴国家,投资依然是拉动经济增长的重要动力之一。2018年,我国投资贡献率为32.4%,仍高于世界平均水平。导致我国高投资因素很多,其中之一就是人口因素,早期的“人口红利”带来高储蓄的同时也引致了高投资,但随着人口老龄化的到来,“人口红利”逐渐消失,人口老龄化对(固定资产)投资的影响如何呢?这是本文所要研究的主要问题。

一、文献综述

广义的投资包括人力资本投资和物质资本投资(固定资产投资),因此,人口老龄化对投资的影响研究主要集中于两个方面:一是人口老龄化对人力资本投资的影响;二是人口老龄化对物质资本投资的影响,相比较而言,广大学者对后者的研究相对较少,Disney(1996)研究发现,人口的缓慢增长导致总产出中用于工厂、设备和房屋的投资比例下降,更低的劳动力规模不仅降低了对新工人进行装备设施的投资,而且减少了所需住房的投资,导致总投资随着人口老龄化的出现而下降。Cutler et al.(1990)对1977-1922年间24个OECD国家人口抚养比和固定资本之间关系的研究表明,人口抚养比和固定资本增长之间具有负相关关系。关于人口老龄化背景下投资下降的原因,Blommestein(1998)的解释是,劳动力的缩减和资本与劳动比率的上升使得投资的回报率下降,投资收益减少,从而导致国内投资的下降。李威(2014)采用动态面板GMM估计方法考察了人口结构变化对固定资产投资的影响。研究结果表明,少儿抚养比对投资有负向影响,而老年抚养比对投资有正向影响。

综观人口老龄化对固定资产投资影响的相关文献,目前,人口老龄化对固定资产投资影响机制的研究较为缺乏,其结论也不十分确定。并且以上学者多是以人口抚养比作为人口老龄化的衡量指标,虽然人口抚养比也是衡量人口老龄化程度的重要指标,但国际上公认的人口老龄化指标为老龄人口占比,而且老龄人口占比也是定义老龄化社会的标准。因此,本文拟采用老年人口占比作为人口老龄化的衡量指标,在阐释人口老龄化对固定资产投资影响机制的基础上,进一步实证检验人口老龄化对固定资产投资的影响。深入探讨人口老龄化对固定资产投资的影响,对于明晰两者之间的关系,以及人口老龄化背景下,转变经济增长模式、促进经济稳健增长,具有重要的意义。

人口老龄化可以通过储蓄、资金供给、利率、劳动供给以及公共支出等多种途径影响固定资产投资,但目前鲜有文献全面、深入分析人口老龄化对固定资产投资的影响机制。因此,本文将首先分析人口老龄化对固定资产投资的影响机制和路径,在此基础上,对人口影响固定资产投资的结果进行实证检验。

二、人口老龄化影响固定资产投资的作用机制

(一)人口老龄化通过储蓄、资金供求和利率影响固定资产投资

储蓄是投资的基础,人口老龄化对储蓄的影响间接反映了人口老龄化对投资的影响。人口老龄化带来老年人口比重的上升和年轻人口比重的下降会对储蓄(投资)带来两种不同的效应:一方面,随着人口老龄化程度的不断加深,居民的预期平均寿命将上升,就理性的经济人而言,个人将增加储蓄,这将导致全社会储蓄规模的扩大。同时,老龄化社会中出生率的下降导致新增人口减少,进而使得整个社会基金中用于消费的比例减少,那么用于积累(储蓄)的比例就会增加,储蓄的增加为投资提供了充足的资本;另一方面,根据生命周期理论,人们总是在年轻时储蓄,年老时消费。人口老龄化带来老年人口的增多使得整个社会的消费人口增多,在社会总产出一定的前提下,储蓄和消费是此消彼长的关系,总产出中用于消费的比例增加,那么用于储蓄的部分就会减少。同时,年轻人口通常是储蓄的主体,人口老龄化带来年轻人口的减少,使得整个社会储蓄的人口减少,储蓄因此也减少,储蓄的减少使得整个社会用于投资的资本减少。

人口老龄化导致储蓄的增加或减少会改变社会资金的供求,从而影响利率,进而影响固定资产投资。如果老年人口增多带来新的储蓄动机使得全社会的储蓄规模扩大,那么资金供给就会增加,利率作为资金的市场价格,在供过于求的情况下自然就会降低,融资的成本因此也会降低,这可能导致投资的增加。而当老龄人口退休后,将开始消耗年轻时的储蓄,储蓄降低反而会导致长期利率上升,进而增加了投资成本,这可能导致投资的减少。

另外,老龄人口大都属于风险厌恶者,倾向于接受存款或从事基金投资等稳健、低风险、低收益的活动,这有利于金融机构和资金需求方低成本地获取资金。同时,人口老龄化降低了对投机和消费信贷的资金需求,使得社会上流通的资金充足,投资可能会因此而增加。

(二)人口老龄化通过劳动力供给影响固定资产投资

人口老龄化带来老年人口的增多使得劳动年龄人口比重下降,劳动力价格上升,高投资获得的收益率将下降,不利于投资的增长。而且,固定资产投资下降将导致劳动人口就业机会的减少,就业机会的减少意味着收入的减少,因而会导致储蓄率水平的下降,储蓄的减少将导致投资水平进一步下降,投资的减少还可能导致经济增速的下滑。因此,人口老龄化强化了低储蓄、低投资、低增长之间的关系。

(三)人口老龄化通过公共支出影响固定资产投资

从国家层面讲,人口老龄化带来老年人口的增多,会使得国家养老、医疗等社会保障支出大幅增加,而这些都属于消费性支出,消费性支出的增加对国家的固定资产投资(生产性支出)会形成一种“挤出效应”,从而导致固定资产投资规模的减小、投资水平的下降。从企业层面讲,目前我国的退休金、养老金、医疗保险等实行的企业与个人共同分担的做法,企业老龄人口的增多会使得企业的退休金、养老金及医疗保险等支出增加,同样会导致企业用于再生产投资的减少。

(四)人口老龄化通过市场需求影响固定资产(房地产)投资

在我国固定资产的投资领域中,房地产投资占据相当大的比例,对经济的拉动作用十分突出,人口老龄化对固定资产投资影响的一个主要领域就是房地产投资。一方面,人口老龄化会提高房地产业的融资成本。老龄化导致储蓄下降,而政府部门需要增加养老和医疗支出,房地产业不得不与政府部门争夺有限的信贷资源,房地产的融资成本上升,房地产投资也因此而减少。另一方面,人口老龄化会通过房地产的市场需求对房地产投资带来两种相反的引致效应。目前,我国的家庭日益小型化,许多父母和子女出于“利己”、“利他”或者“互利”的考虑,通常不愿生活在一起,相反,更希望拥有一套属于自己的住房。同时,由于目前日益扩大的养老金缺口,“以房养老”作为一种新型养老模式正在积极尝试,如果很多的老人都想拥有一套自己的房产作为养老资源,那么,房地产的需求就会增加,房地产开发商可能会因此增加房地产投资;另外一种情况则恰恰相反,如果大部分老人都被送入养老院养老,与此同时把房产留给子女,那么购房的需求就会减少,房地产开发商可能因此会减少房地产投资。

三、人口老龄化影响固定资产投资的实证检验

理论分析表明,人口老龄化对固定资产投资可能产生积极的影响,也可能产生抑制作用,其影响是不确定的,所以人口老龄化对固定资产投资的影响还需要实证的检验。

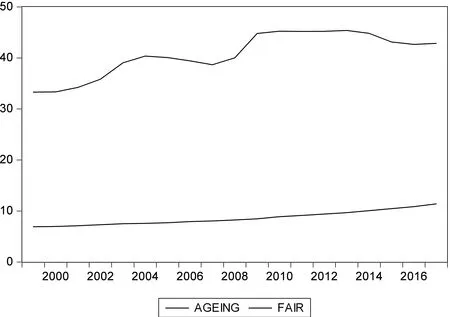

基于我国1999-2017年65岁及以上人口占比、固定资产投资和支出法国内生产总值的相关数据,首先计算出固定资产投资率,然后做出人口老龄化与固定资产投资率的折线图,由图1可知,人口老龄化和固定资产投资具有几乎相同的递增趋势,推测人口老龄化与固定资产投资率可能存在正向关系,进一步计算人口老龄化与固定资产投资率的相关系数为0.7552,说明两者存在相关关系,并通过格兰杰非因果关系检验发现,两者存在双向因果关系,人口老龄化是固定资产投资变化的格兰杰原因。因此,我们可以进一步进行回归分析。

图1 老龄化和固定资产投资率的折线图(1999-2017)

人口老龄化与固定资产投资之间并非单一关系,固定资产投资受多种因素的影响,除了人口老龄化变量外,本文还引入了其它一些因素作为控制变量,使用面板数据模型来分析人口老龄化对固定资产投资的影响。本章的模型设定如下:

(1)

其中,fair为固定资产投资率,用全社会固定资产投资额与国内生产总值之比表示。ageling为人口老龄化水平,采用老龄人口占比表示,X为控制变量。下标i表示不同地区,t表示时间。

在为了保证模型估计结果的稳健性,我们选取了经济增长、财政支出和金融发展几个指标作为控制变量。固定资产投资是影响GDP增长的重要因素,但是反过来,GDP的增长对固定资产投资也具有重要影响,GDP的增长是固定资产投资的基础,所以我们把GDP纳入解释变量,并用人均地区生产总值(pgdp)来表示。财政支出对固定资产投资也有着比较显著的影响,一方面,固定资产投资是政府财政支出的重要组成部分;另一方面,政府财政支出的增加又会对私人投资产生一定的“挤出效应”进而减少私人投资。在这里,我们用财政支出占GDP的比重(fina)来表示财政支出指标。金融发展与投资的关系也极为密切,金融市场的发展,金融体系与金融功能的演进,可以促进投资数量和规模的扩张,优化投资环境,降低投资成本,提高投资(资源配置)效率,因此金融发展也是影响固定资产投资的重要因素之一,在这里我们用金融相关率(mone)作为衡量金融发展的指标,金融相关率用地区金融机构存贷款之和与GDP的比值来表示,金融相关率越高,说明经济的货币化程度越高,即金融体系越发达。各变量的描述性统计如表1所示。

表1 固定资产投资及相关变量的描述性统计

由变量的描述性统计可以看到,我国各省份的人口老龄化水平、人均地区生产总值两个变量的数据不仅绝对差异较大,而且波动也大,人口老龄化水平的最大值为16.4%,而最小值仅为4.1%,标准差为2,在考察期内,有的省份即将进入严重老龄化社会,而有的省份还未进入老龄化社会;而人均地区生产总值的最大值为118198,而最小值仅为2545,标准差为22616。固定资产投资占比和财政支出占比的差异相对较小,而且波动程度也不大。

因为面板数据既有截面数据的特征,又有时间序列的特征,所以面板数据在回归的时候需要先进行平稳性检验,以避免“虚假回归”的问题。我们对各变量序列做平稳性检验,结果如表2所示,其中dpgdp、dfina、dmone分别表示经济增长、财政支出、金融发展的一阶差分变量。除固定资产投资率和人口老龄化水平为平稳序列之外,其余各变量序列均为一阶单整序列,我们对平稳序列进行拟合回归。

表2 固定资产投资及相关变量的平稳性检验

由于各变量序列既不全是平稳序列,也不全是同阶单整序列,所以,我们只能在非平稳序列进行平稳化的基础上,进行拟合回归,这里我们采用差分平稳的方法。对差分后的序列我们采用面板数据模型进行回归,回归时涉及到模型的设定问题,面板数据模型按估计形式有变系数、变截距和不变系数模型之分,按影响形式有随机效应和固定效应之分,对于前者,通常采用的是协方差分析检验的方法,依次估计出变系数、变截距和混合回归模型的残差平方和,然后计算F统计量,和临界值比较,首先确定估计形式。然后,再根据Hausman检验确定是采用固定效应还是随机效应,在这里我们暂且不考虑时间效应。经过以上检验,我们最终确定采用固定效应不变系数模型,并且采用LSDV法估计参数,以避免普通LS法估计不准确的问题。通过比较发现,引入控制变量前后人口老龄化对固定资产投资的影响系数变化不大,这说明我们的估计模型是稳健的。

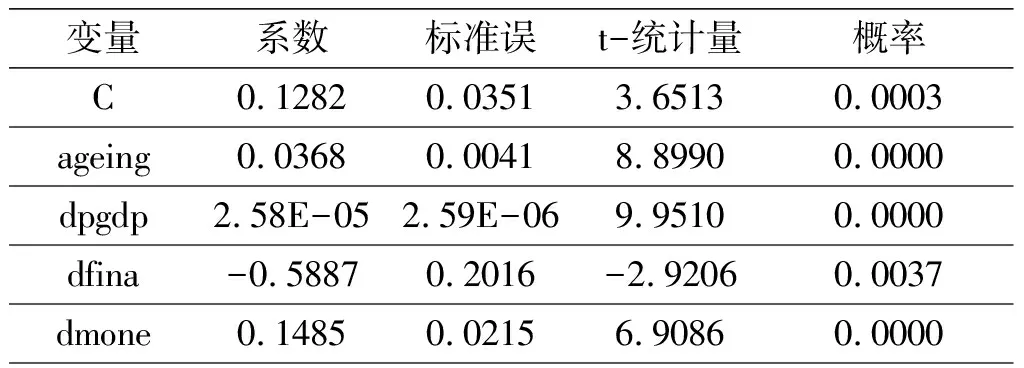

表3 人口老龄化影响固定资产投资的固定效应不变系数模型估计结果

由实证分析结果可知,人口老龄化对固定资产投资产生了显著的正向影响。我们认为其原因主要在于,人口老龄化带来的高储蓄效应导致了固定资产投资的增加。一方面,少儿抚养比的下降,使得国民收入中用于消费的比例减少,提高了国民储蓄率。同时也削弱了“养儿防老”机制,使得人们为养老进行的储蓄增多,一些学者甚至把老龄化引起的新的储蓄动机及其带来的积极影响称为“二次人口红利”;另一方面,预期寿命的延长,使得理性的经济人为了退休后生活得更安逸,也可能为了防范可能发生的各种风险,不仅老年人,而且各个年龄阶段的人,都倾向于增加储蓄,特别是在社会保障不是十分完善的情况下,这种预防性储蓄的动机更强。人口老龄化导致全社会储蓄率的提高和储蓄规模的扩大,为社会投资提供了充足的资本,资本供给因此而增加,资本供给的增加,可能导致资本市场供过于求,利率降低,融资成本因此降低,进而导致投资的增加。因此,人口老龄化对固定资产投资产生了正向影响。

对于控制变量而言,经济增长、财政支出和金融发展对固定资产投资的影响均显著,经济增长和金融发展对固定资产投资产生了正向影响,而财政支出对固定资产投资的影响为负向效应,这和理论与现实也是比较吻合的。对于投资而言,一个国家投资的总量和水平,很大程度上由这个国家的经济发展水平决定的,产出的多少和积累率的高低直接决定了一个国家投资的多少。人均地区生产总值的增加实际上意味着经济的增长,经济增长可以为固定资产投资提供相应的物质基础,经济发展水平越高,就可以为投资提供更多的资金。而金融相关率的上升,则意味着金融的发展,金融发展包括金融资产的增长、金融市场的完善、金融结构的优化和金融工具的创新,可以改善金融中介机构和金融市场的运作效率,从而促进投资数量和规模的扩张,优化投资环境,提高资源的配置效率。总之,经济增长和金融发展对固定资产投资具有积极的影响。而财政支出对固定资产投资具有负向影响,主要原因可能在于财政支出增加对私人投资的“挤出效应”。

总之,固定资产投资作为资本积累的主要途径,对经济增长的影响更为直接和显著,是推动经济增长的主要动力之一。本文在阐述人口老龄化对固定资产投资影响机制的基础上,通过构建人口老龄化与固定资产投资的普通面板回归模型,实证分析了人口老龄化对固定资产投资的影响,为了保证模型估计结果的稳健性,我们在回归模型中,引入了经济增长、财政支出、金融发展三个主要控制变量。估计结果显示,人口老龄化对固定资产投资产生了显著的正向影响,其主要原因在于人口老龄化引致的储蓄效应,在导致资金供给增加的同时,也使得利率下降,从而导致了投资的增加。

人口老龄化对固定资产投资具有正向影响,这意味着人口老龄化可能会通过固定资产投资进而对经济增长带来积极的推动作用,这给我们提供了有益的政策启示:首先,在目前人口老龄化不断加剧的形势下,我们要抓住人口老龄化引致储蓄增加的有利时机,为投资积累更多的资本;其次,要充分发挥固定资产投资对经济增长的拉动作用,加快基础设施建设、生产性建设和企业更新改造,优化投资结构,提高投资质量和效益,促进经济持续快速增长;最后,还要注意投资与消费和出口的比例协调,促进经济协调、健康发展,进而实现经济发展的高质量。