双汇发展实控人更亲近史密斯菲尔德 母公司万洲国际对其拖累较大

2022-06-11张保良

张保良

近期,猪肉价格再次出现波动,价格连涨六周。猪肉价格的波动对于猪肉产业链上的公司发展有很大的影响。比如国内肉制品行业的代表双汇发展,公司2021年双汇发展营业收入666.82亿元,同比下降9.72%,净利润486.59亿,同比下滑22.21%,净资产收益率21.8%。双汇发展仅在2011年瘦肉精事件出现51.2%的净利下滑。这应该是第二差的业绩。

公司对外公开表示,2021年双汇经历了有史以来最大的一次库存商品减值,上半年库存商品跌价超4.4亿元,主要原因是对猪价预判失误。

通过分析财报发现,猪周期是肉制品行业永远的痛,但公司在行业产业链中有一定的优势。不过对于公司的管理以及母公司万洲国际等问题,仍是投资人需要看清的风险边界。

公司2021年净利润大幅下降,主要是受超级猪周期影响。由于2021年生猪行情超预期波动,公司对冻品节奏把控出现偏差,造成国产冻品和进口猪肉盈利水平同比大幅下降,资产减值12.98亿元,占利润总额比例20.89%,本期实现归属于母公司股东的净利润48.7亿元,同比下降22.2%。

报告期内,公司每月计提存货跌价准备,猪价低点时计提金额较大,后期随着产品销售将存货跌价准备转销至营业成本。由于报告期内二三季度猪价下降、四季度回升,导致全年资产减值损失累计计提数较大,但对全年损益影响金额远小于资产减值损失计提数。由于存货跌价准备是在存货发生减值迹象时,经过对存货成本与可变现净值进行比较而预提的,并且当期还要转入损益,这就不可避免地对当期利润产生一定的影响:多提时,势必使当期利润相对减少;而当计提存货跌价准备的因素消失冲回,或在冲回时,又会虚增当期的利润。少提时,则会使当期利润相应增加;最终补提时,又会使当期利润相对减少。

这个大幅计提是否存在通过不当计提存货跌价准备跨期调节利润的情形呢?

从公司计提存货跌价准备的会计政策看:公司按照企业会计准则相关规定,于每期末对存货按照成本与可变现净值孰低原则计量,对成本高于可变现净值的产品(即“潜亏产品”),计提存货跌价准备,计入资产减值损失;如果前期计提存货跌价准备的影响因素已经消失,使得存货的可变现净值高于其账面价值,则在原已计提的存货跌价准备金额内,将以前减记的金额予以恢复,转回的金额冲减资产减值损失;对于在计提存货跌价准备的影响因素消失前已经销售的产品,公司在销售当月将对应的存货跌价准备转销,冲减对应的主营业务成本。

2020年四季度和2021年一季度是猪价高价期,2021年二季度公司基于当时对行情的预判,增加了冻品库存,下达了进口订单,由于进口猪肉的订单与到货具有一定的滞后性(一般是3-5个月)这些订单陆续在二、三季度到货。随着猪价的超预期下跌,产生了贬值损失。

由于公司鲜冻猪肉周转较快,大部分产品在前期计提存货跌价准备的影响因素消失前已销售出库,相应的存货跌价准备结转冲减主营业务成本(见图1)。从存货跌价准备余额来看,2021年末存货跌价准备余额比年初下降0.14亿元。公司2021年实际冻品亏损金额3.27亿元,小于存货资产减值损失金额,主要原因:一是公司仅对潜亏产品计提减值,而冻品亏损是对盈亏的合计;二是猪肉行情波动较大,二、三季度行情低谷期计提减值较多,四季度肉价回升,公司加大冻品出库量,部分冻品实际亏损小于累计减值计提数。

通过上面的分析可以看出公司每月均按企业会计准则及公司实际情况及时、合规计提存货跌价准备,不存在通过不当计提存货跌价准备跨期调节利润的情形。

从历史看,双汇较为擅长预判猪价,仅2017年1季度的跌价准备增幅明显超过了库存商品的增幅,出现明显的失误。那么2021年的判断失误以后会不会重演?这是投资需要关注的。

“进口猪肉”这个字眼对于双汇发展格外值得注意,毕竟此前双汇“父子夺权”之争中,万隆之子万洪建将矛头直接指向双汇发展高价进口肉事件。并发文称“今年(2021年)2月26号,万老板携郭丽军一起签发‘关于调整美国六分体价格建议’,不理会国内双汇管理人员的强烈反对,继续大量进口美国六分体,2月底进口六分体的市场平均价格只有21500元,你们却强行将美国产品进口结算价格从21000元/吨大幅提高到25800元/吨,进口量接近10万吨。”此后万隆曾公开回应,2021年2月国内生猪养殖出栏量出现大幅下降,猪少价高,国内生猪价格是4.2万元/噸,当时双汇以2.58万元/吨的价格从美国进口,国产和进口一吨相差1.6万元。

年报显示,2021年双汇发展向罗特克斯有限公司及其子公司的采购额高达93.21亿元,占年度采购总额的16.51%,而罗特克斯则为双汇发展的母公司。

对比图2我国猪周期的价格走势,发现2020年猪价格处于绝对历史高位,而2020年双汇发展通过罗特克斯的进口猪的采购量也是最大的。2021年采购量是下降23%,但国内的猪价格确实下降到历史平均水平。

双汇发展向罗特克斯采购进口肉主要分为两种定价模式,即协商定价模式和竞价模式,

协商定价模式下,双汇发展主要是根据自身需求进行采购,采购产品主要作为生鲜品事业部、肉制品事业部的原材料,用于进一步生产加工。2021年上半年,双汇发展向罗特克斯采购进口六分体、分割肉合计15.50万吨;下半年采购进口六分体、分割肉合计4.33万吨,降幅72.05%。下半年采购规模大幅下降,主要系受国内外猪肉价格波动等因素影响,中美猪肉价差大幅收窄。

在协商定价模式下,双汇发展2021年度向罗特克斯采购进口肉的平均完税成本与向非关联方采购同类进口肉的平均完税成本无明显差异。双汇发展国外采购的平均完税成本普遍低于国内外同类商品市场参考价格,体现了双汇发展采购成本优势,有利于公司发展和长期利益。

而在竞价模式下,2021年,双汇发展通过进口副产品及其他产品对外销售实现盈利,提升了公司业绩,也具有商业合理性。

综上,可以看出进口猪肉的公允性和也看不出关联交易是否存在问题。

但目前的实控人表现得更“亲近”史密斯菲尔德,市场担忧类似于今年“猪价预判失误”的情形再度上演,双汇的利润向史密斯菲尔德转移。

整理自双汇发展年报

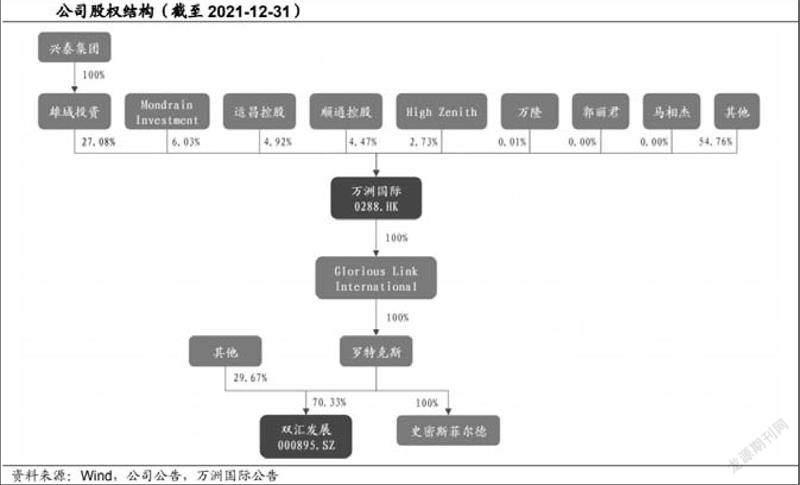

万洲国际是双汇发展母公司,在香港上市。在2013年,万洲国际耗资71亿美元(约436亿人民币)收购的美国最大的生猪养殖及屠宰厂史密斯菲尔德Smithfield,2013年年末欠款总额74亿美元(见图3)。

为了帮助母公司万洲国际还债,双汇发展2013年起保持超高分红,年度分红一度超过100%,累计分红比率高达84%。近5年万洲国际年均收到来自双汇的分红约5亿美元,来自史密斯菲尔德的利润估计不超过3亿美元(根据万洲国际净利润与双汇发展归母净利润的差值推算),但是近5年万洲国际年均还款额超过9亿美元,两个子公司无法完全支撑母公司还款,故万洲国际2017年起不断进行债务置换,借新还旧,将债务后移,使得其每年都有新增借款,年均新增约5亿美元(当年还款额度+还款后新增借款额度)。从2020年末万洲国际的欠款情况看,未来几年双汇发展仍有很大的分红压力。

长年的高分红压力使得双汇的利润难以留存以扩大经营,且在新业务上可能也会对利润有更高的要求,虽然定增融资,但在当下双汇股价持续低迷的情况下,母公司可能存在股权被稀释的担憂。市场之所以认为母公司万洲国际更倾向于将利润留在史密斯菲尔德,因为其占史密斯菲尔德的股权比例为100%,但占双汇的股权仅约70%,在双汇向关联方进口冻肉额度越来越大的情况下,万洲国际内部的利润调节也存在很大的操作空间。

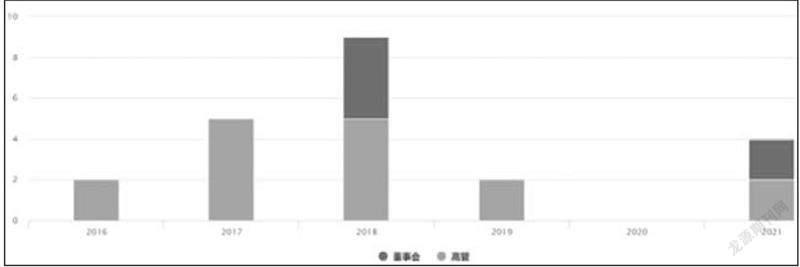

双汇发展实控人万隆已81岁高龄,被多次报道在管理上“独断专横”,但随着其年龄的增大,近年已经出现不止一次决策失误(比如举债并天价收购史密斯菲尔德,导致双汇至今仍被拖累,以及大力发展并不适合中国市场的美式低温肉制品等),在未来也难保其不会继续失误,阻碍公司的新业务的发展。在这样的管理之下,双汇的高管人员频繁离职,其中不少为元老级大将(见图4)。

接班人也是投资人关心的问题,但无论是谁接任,公司的治理状况大概率都将好于当下。在2021年6月爆出双汇发展“宫斗新闻”,万隆废“太子”万洪建,选择次子万宏伟接任。万宏伟的公开资料不多,若其接班,或将开启职业经理人治理模式,人尽其才,高管频繁变动及相应问题亦有望得到解决。

对于一家肉制品行业的企业来说,食品安全是公司最重要的事。双汇发展经历2011年的瘦肉精事件,在食品安全的投入更是每猪必检。但此后依然出现食品安全问题,在2019年,广东梅州市市场监督管理局发布《2019年第1期食品监督抽检信息通报》,双汇的两款产品被曝光,检出菌落总数不合格,涉事产品分别为双汇老味道烤肠(300g/包)、蒜味肠(450克/包)。就在2022年“3·15”当日,南昌双汇被曝出生产车间存在诸多食品安全隐患,“猪排掉地上不洗就用、浑水洗毛巾擦肉、消毒车间风淋系统损坏、员工不按流程消毒,工作服发黑发臭”等食安问题冲击着消费者的神经。

食品安全问题会直接影响到公司的品牌和美誉度,毕竟品牌是公司的竞争优势。食品安全问题的风险值得关注。(文章仅代表作者个人观点,不代表《红周刊》立场。