中国铝板带产业发展状况

2022-06-09李谦锋

李谦锋

(中国有色金属加工工业协会,北京 100038)

近年来,我国铝板带行业取得了长足发展。面对全球疫情冲击,世界经济严重衰退,产业链供应链循环受阻,国际贸易投资萎缩,大宗商品市场动荡等情况,行业经受住了考验,取得了远超预期的成绩。在肯定成绩与优势的同时,也要清醒地看到中国铝板带产业所存在的问题及挑战。如何实现产业高质量发展,使我国真正成为世界铝板带强国是铝加工企业需要共同思考的课题。

1 2020年中国铝板带产业运行情况

1.1 产量继续保持增长

据中国有色金属加工工业协会(以下简称“加工协会”)和北京安泰科信息股份有限公司(以下简称“安泰科”)联合统计,2020年中国铝材产量为4 210万t。其中,铝板带产量为1 185万t,比上年增长4.3%。根据世界金属统计局(WBMS)、美国铝业协会(AA)等统计数据,2020年全球铝材产量为6 650万t,其中,铝板带产量为2 615万t。中国铝材产量约占全球铝材产量的63.3%,其中,铝板带产量占全球铝板带产量的45.3%[1]。从2001年到2020年的20年间,我国铝板带产量持续增长,由2001年的52万t增长到2020年的1185万t,增加了21倍多,年复合增长率达到17.9%,详见图1(数据来源:中国有色金属工业协会、加工协会)。

图1 2001年-2020年中国铝板带产量及增速Fig.1 China's aluminum plate and strip output and growth rate from 2001 to 2020

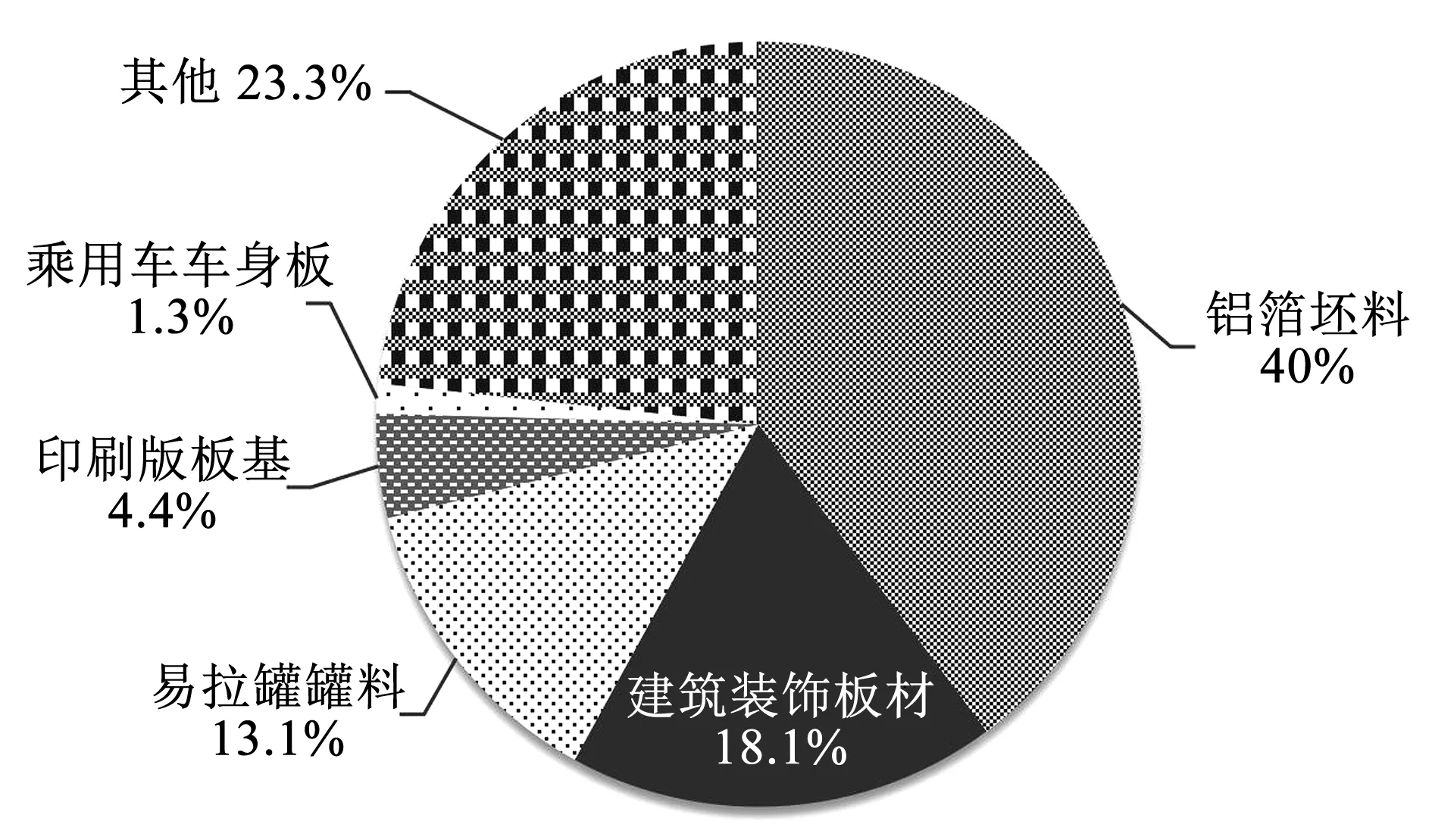

据加工协会、安泰科数据统计,2020年中国铝板带各细分品种占比如图2所示。由图2可见,2020年铝箔坯料产量达到472万t,在中国铝板带产品中占比最大,达到40%。

图2 2020年中国铝板带各细分品种占比Fig.2 Proportion of varieties of segrnentation of aluminum plate and strip in China in 2020

1.2 关键经济指标向好,经营压力依然较大

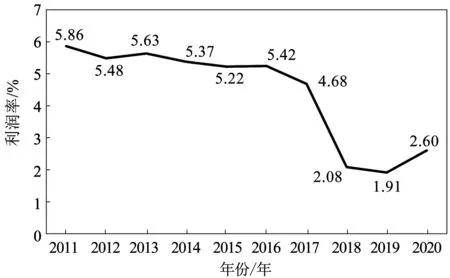

据中国国家统计局数据,2020年中国铝加工行业实现主营业务收入10 882.45亿元,比上年增长8.52%,占有色金属行业主营业务总收入的18.68%;实现利润293.71亿元,比上年同期增加53.53%,占有色行业利润总额的16.02%;行业平均销售利润率回升到2.6%(图3),而有色行业平均利润率为3.14%,行业盈利能力仍然偏低;资产负债率59.1%,比上年下降2.3个百分点。

图3 2011年-2020年中国铝加工行业利润率Fig.3 Profit margin of China′s aluminum processing industry from 2011 to 2020

图4为2015年和2020年部分铝材加工费对比图(由中国有色金属加工工业协会整理)。从图4可以看出,与2015年相比,部分铝板带箔产品2020年加工费均出现不同程度下降,而人工、土地、环保等成本费用却在逐年上升,企业经营压力仍然较大。

1.3 技术装备水平进入世界先进行列

目前我国铝板带行业加工工艺技术全面、设备种类齐全,整体装备水平已经进入世界前列。

工艺技术方面,连续铸轧技术水平不断提高,连铸连轧技术不断取得新突破,热轧、连续铸轧、连铸连轧三大工艺并存,尤其是连续铸轧和连铸连轧技术的不断进步和推广应用,为行业节能降耗和增强竞争力作出了巨大贡献。

从装备水平来看,我国不仅引进国际领先装备的数量为世界之最,同时以中色科技股份有限公司、中国重型机械研究院股份有限、中国第二重型机械集团公司、上海天重重型机器有限公司、涿神有色金属加工专用设备有限公司、北方重工集团有限公司等为代表的国产装备水平不断提高,与国外先进水平的差距不断缩小,铝板带行业装备国产化进程不断加快,大大降低了铝板带企业投资及生产成本,进一步提升了行业竞争力及价格优势。

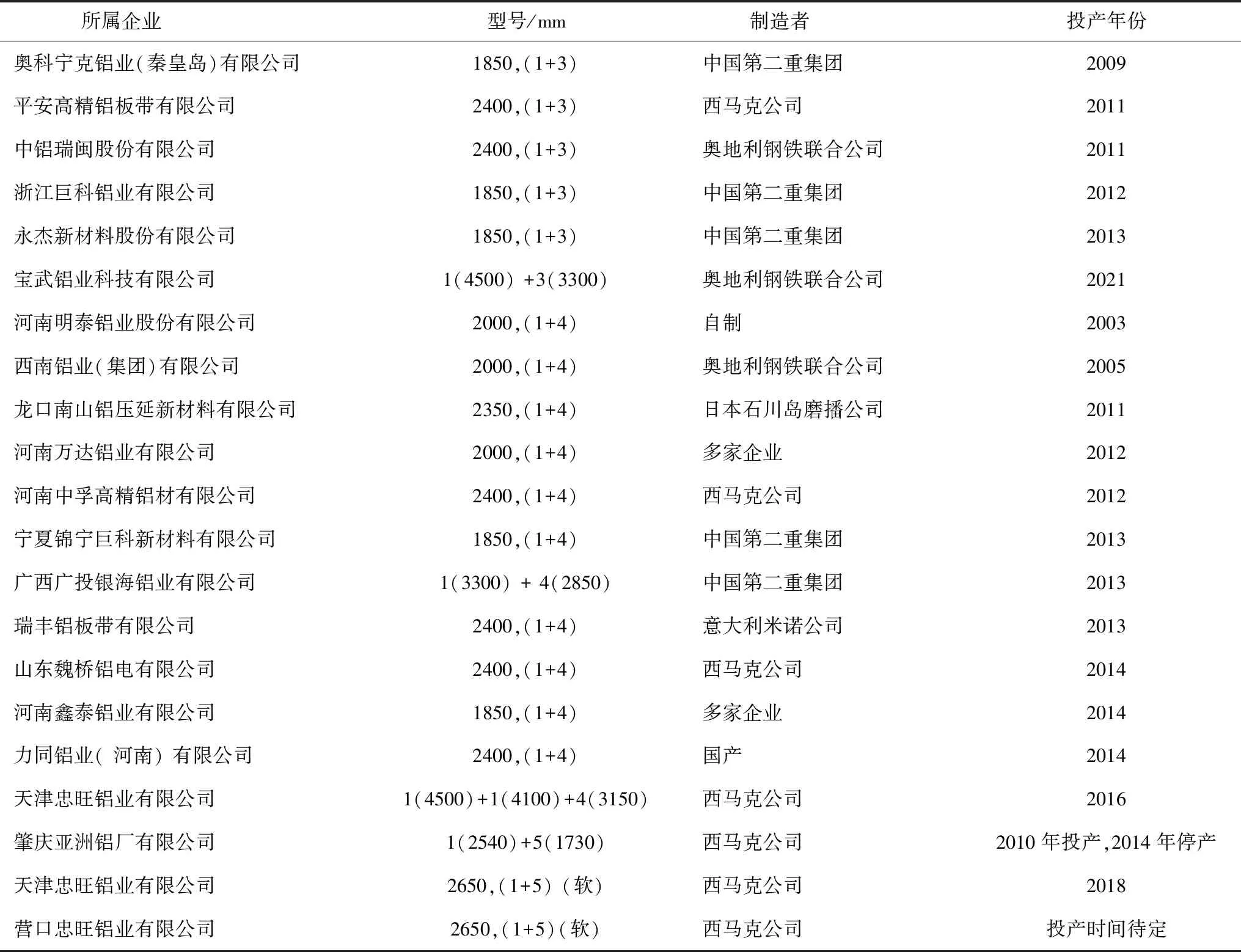

据统计目前我国连铸连轧生产线2条,首条在2011年洛阳豫港龙泉铝业公司投产;(1+1)式热粗轧-精轧生产线11条,国内首条于1989年在西南铝业(集团)有限责任公司投产;(1+3)式热连轧生产线5条,首条是由奥科宁克铝业公司引进的[2];(1+4)式热连轧生产线13条,首条是2003年由明泰铝业公司自主研制的;(1+5)式热连轧生产线2条,首条是2010由年肇庆亚洲铝厂有限公司引进的。国内铝板带热连轧生产线统计详见表1、表2[3]。

表2 中国铝板带热连轧生产线Table 2 China aluminum plate and strip hot tandem lines

目前,我国共有大小单机架铝带冷轧机约1500台,拥有冷连轧生产线17条,其中双机架12条,三机架4条,5机架1条(2014年停产)。西南铝业公司于2009年投产的2 000 mm双机架冷连轧线是中国首条铝带冷连轧项目。国内铝板带部分冷连轧生产线统计详见表3[4]。

表3 中国铝板带冷连轧部分生产线Table 3 Some of the cold tandem lines of China′s aluminum plate and strip

1.4 创新发展能力与绿色制造水平进一步提高

1.4.1 行业创新平台不断完善

目前,我国铝板带行业有中国铝业集团有限公司、辽宁忠旺集团有限公司、东北轻合金有限责任公司、江苏常铝铝业集团股份有限公司、福建省南平铝业股份有限公司、南山集团有限公司、河南中孚实业股份有限公司、广西南南铝加工有限公司、云南冶金集团股份有限公司共9家国家企业技术中心,其中以及西南铝业(集团)有限责任公司、中铝瑞闽股份有限公司2家国家企业技术中心为中心。行业创新平台不断完善、创新能力不断提高。

1.4.2 有效专利数量6000余件

根据已公开专利数据统计,截至2020年底我国铝板带行业有效专利数量为6235件,其中,发明专利1521件、实用新型专利4553件、外观设计专利161件。

1.4.3 科技创新成果不断涌现

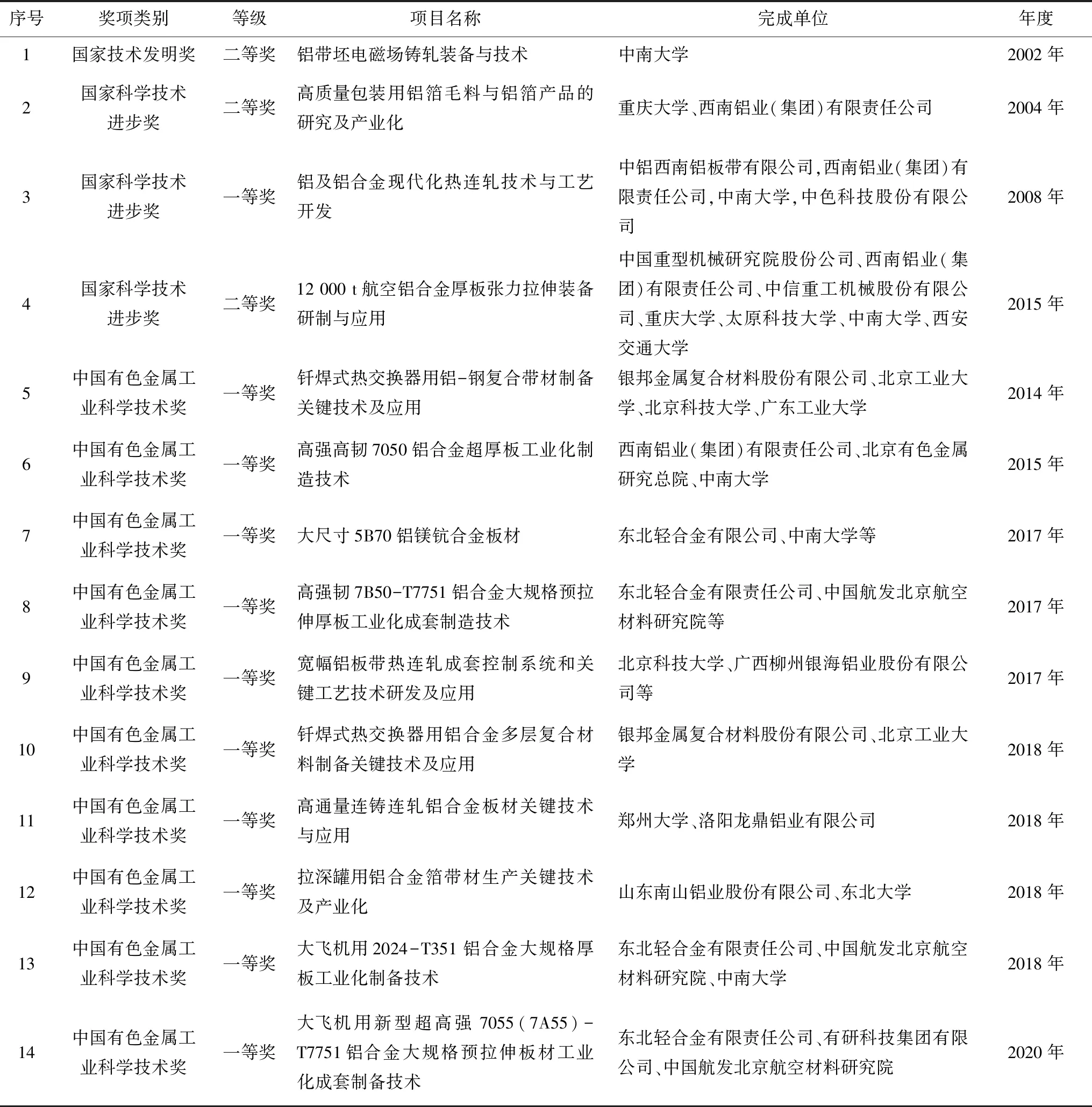

2020年,由东北轻合金有限责任公司、有研科技集团有限公司、中国航发北京航空材料研究院等单位申报的“大飞机用新型超高强7055(7A55)-T7751铝合金大规格预拉伸板材工业化成套制备技术”项目获中国有色金属工业科学技术奖一等奖;中铝瑞闽股份有限公司等单位申报的“新能源动力电池外壳用铝合金板带材关键技术开发及产业化”项目和重庆博奥铝业制造有限公司等单位申报的“高纯深拉瓶盖用铝材开发及应用”项目获三等奖。近年来中国铝板带行业主要科技成果见表4。

表4 近年来中国铝板带行业主要科技成果Table 4 Main scientific and technological achievements of China′s aluminum plate and strip industry in recent years

1.4.4 中国标准完善并独具特色

截至2020年底,中国铝加工行业已发布的产品标准196项、相关基础标准213项,正在研制的产品标准37项、相关基础标准63项,其中,已发布的板带箔产品标准85项、相关的基础标准22项。目前在世界铝加工产业范围,我国标准数量最多、涵盖产品结构最丰富、特色环保能耗标准最全,并与铝加工行业发展相适应。

1.4.5 绿色发展水平不断提高

2020年10月16日,工业和信息化部公布了第五批绿色工厂名单,天津忠旺、中铝瑞闽、南南铝业、西南铝业等4家企业榜上有名。目前,我国铝板带行业共有9家企业获得国家绿色工厂称号,见表5。

表5 中国铝板带行业绿色工厂名单Table 5 List of green plants in China′s aluminum plate and strip industry

1.5 产业集群效应进一步凸显

目前,山东滨州、龙口,河南巩义、洛阳,重庆西彭等地区已经成为中国铝板带产业集群化发展的典型代表,产业集群不断发展和成熟,集群效应进一步凸显。

以山东滨州为例,聚集了魏桥铝电、山东创新等涵盖氧化铝-电解铝-铝熔炼-铝压延完整产业链的大型龙头企业,地区电解铝、铝板带产能优势明显,为全国重点铝板带生产集群地。

在山东龙口,南山铝业2020年电解铝产量83.7万t、铝板带170.5万t(含冷、热轧卷/板),其中易拉罐罐料产量约56万t,目前市场占有率国内第一,汽车车身薄板约5万t,航空铝板开始批量出口美国波音公司。

在河南巩义,聚集了明泰铝业、中孚高精铝业、万达铝业、鑫泰铝业等一批大型铝板带企业,已经形成了企业大中小并举、产品高中低全覆盖的国内最大铝板带产业集群,铝板带产能超过200万t,实际产量占全国的 20%左右。2020年,明泰铝业铝板带产量83.19万t、万达铝业铝板带24万t,中孚高精铝铝板带29万t,其中仅易拉罐罐料产量就达到26.4万t。

在河南洛阳,聚集了洛阳龙鼎、万基铝加工、中铝河南等行业重点铝板带企业,洛阳地区铝板带产能已超过80万t,成为全国重点产业集群地。

重庆西彭是中国自主建设的第一个大型铝加工产业基地,依托西南铝业等骨干企业的快速发展,铝板带生产能力也达到90万t左右。

1.6 龙头企业不断壮大,“雁群效应”彰显新动力

2020年,中铝高端制造公司、山东南山铝业、河南明泰铝业的铝材总产量均达到百万吨级水平,其中铝板带材的产量均超过了80万t,市场影响力、产业引领力都不断增强。

中国铝业集团高端制造股份有限公司是由中铝集团与重庆市政府于2019年9月在重庆共同组建,注册资金150亿元,由中铝集团旗下铝加工板块的12家子公司组成。2020年中铝高端制造公司铝板带产量达到102.95万t,该公司坚持“高端化、智能化、终端化、绿色化、国际化”的发展方向,紧紧围绕航空航天、国防军工、轨交船舶、汽车、装备、绿色建筑等领域新材料,通过产业投资发展、并购重组、整合上市等方式,达到1 000亿元产值和1 000亿元市值的双千亿愿景,打造具备世界一流竞争力的高端制造企业集团。

山东南山铝业股份有限公司自成立以来,不断健全产业链,向上下游延伸,深耕铝行业,改良、精化上游生产工艺,研发、突破下游产品技术,在 45 平方公里范围内形成了一条铝加工全产业链,是国内铝板带行业领军龙头企业之一,荣获中国有色金属加工工业协会“2019年(第三届)中国铝板带材十强企业”第一名。2020年,南山铝业热轧卷/板产量103.13万t,冷轧卷/板产量69.44万t。近年来,南山铝业积极调整优化产品销售结构,积极向高性能、高附加值产品领域发力,目前汽车轻量化铝板带生产线和航空航天用高强高韧高端铝合金生产线技术改造项目,正在按计划推进。

河南明泰铝业股份有限公司成立于1997年,经过20余年的创新发展,目前已成为国内铝板带龙头企业之一,荣获加工协会“2019年(第三届)中国铝板带材十强企业”第三名(并列)。目前,明泰铝业拥有半连续铸造生产线8条、连续铸轧生产线13条、国内首条“1+4”热连轧生产线1条、高精度交通用铝板带“1+1”热轧生产线1条、冷轧机9台、箔轧机17台。2020年,明泰铝业铝板带产量83.19万t,比上年增长10.89%。近年来,明泰铝业顺应市场发展,提前布局建设“高精度交通用铝板带”“年产12.5万t车用铝合金板”等项目,汽车铝板、罐车料、散热器料等汽车轻量化材料产品占比逐步提高,并开始向众多车企批量供货,继续优化公司产品结构。

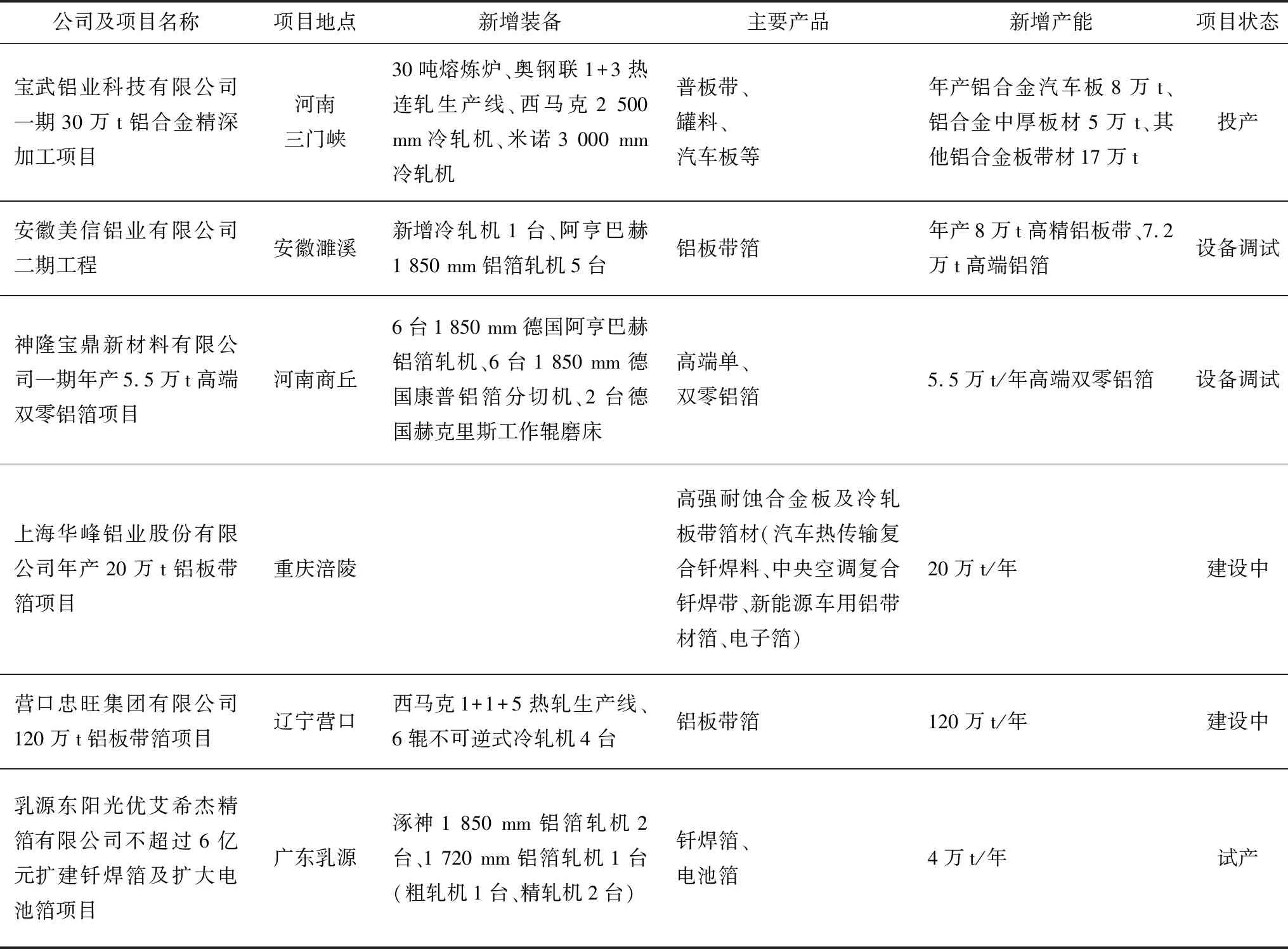

1.7 行业重点在建项目

据初步统计,2020年有70余个铝加工重点项目开工或投产,合计新增产能超过700万t,铝加工产业投资热度不减,产能进一步过剩,行业竞争也将进一步加剧,2020年部分重点铝轧制建设项目见表6。

表6 2020年部分重点铝轧制建设项目Table 6 Some key aluminum rolling projects constructed in 2020

1.8 进口增长出口下降

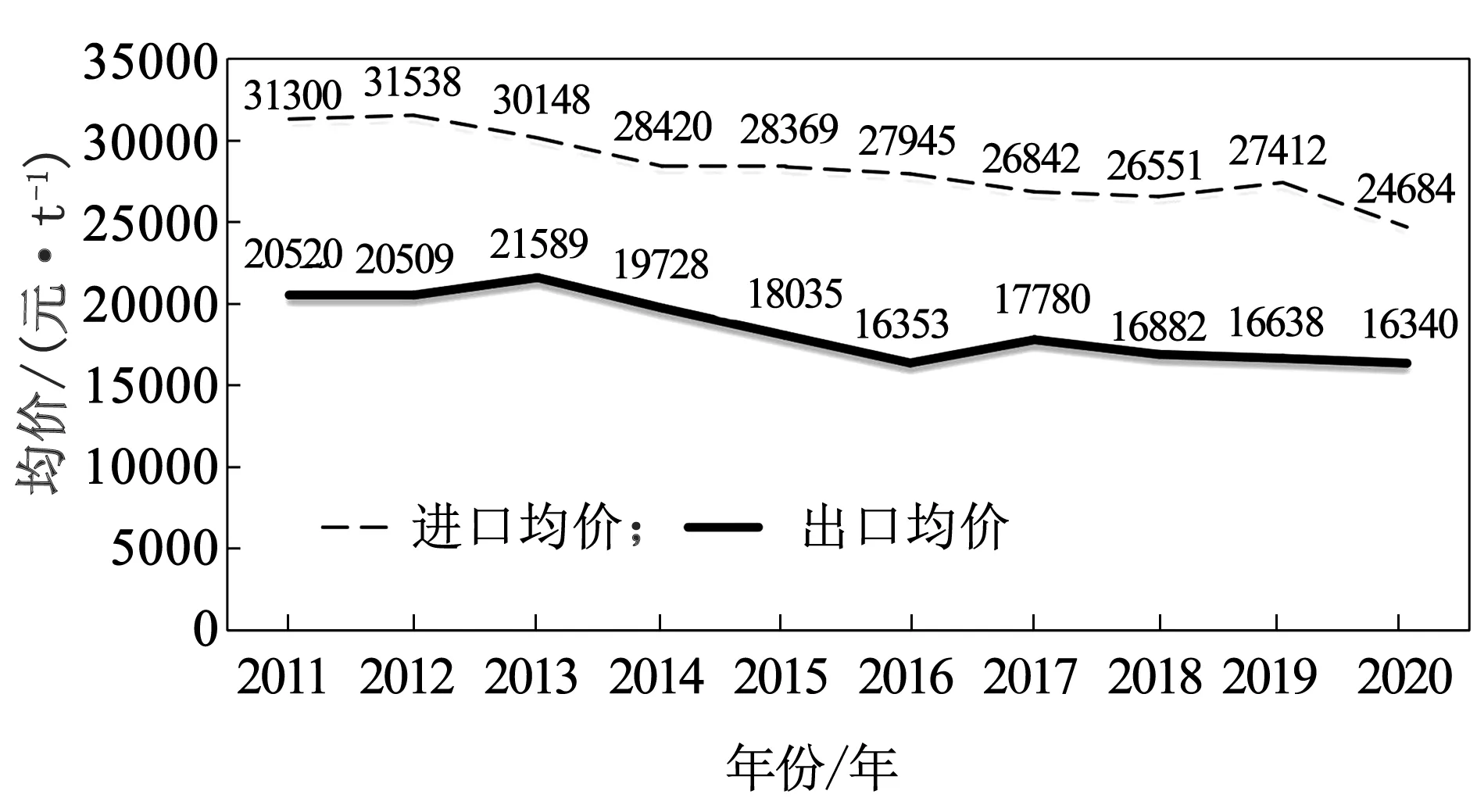

图5列出了2001-2020年中国铝板带材进口数量(数据来自中国海关)。中国进口铝板带材27.7万t,比上年增长23.7%;韩国和日本是我国铝板带材主要进口国,分别进口了11.8万t和8.0万t,合计占进口总量的71.5%;铝板带材进口均价为24 684元/t,比上年下降了2 728元/t。2021年1-9月,铝板带进口24.3万t,同比增长22.1%。

图5 2001年-2020年中国铝板带材进口数量Fig.5 Import quantity of aluminum plate and strip in China

图6列出了2001-2020年中国铝板带材出口数量(数据来自中国海关)。2020年,中国出口铝板带材234万t,比上年下降10.7%。出口的国家和地区共199个,其中墨西哥、韩国、加拿大、美国、越南、尼日利亚、泰国、澳大利亚、印度尼西亚、阿联酋等是我国铝板带材出口前十位的国家,合计出口量136万t,占出口总量的58.4%。铝板带材出口均价为16 340元/t,比上年下降298元/t(见图7)。

图6 2001年-2020年中国铝板带材出口数量Fig.6 Export quantity of aluminum sheet and strip in China

图7 2011年-2020年中国铝板带出口均价Fig.7 Average export price of China′s aluminum sheet and strip from 2011 to 2020

2 中国铝板带产业具备的优势与存在的问题

2.1 具备的优势

2.1.1 产能装备优势

产能大。目前,我国铝板带行业在坯料方面拥有800条以上双辊铸轧生产线,产能超过800万t/a;拥有200条以上铸锭热轧生产线,产能约2 000万t/a;拥有200条以上冷轧生产线,产能超过1 800万t/a;加工能力均占全球的50%以上,其中铸轧生产能力占全球的70%以上。

装备新。项目建成时间短、装备比较新,绝大部分装备为21世纪内建成投产,与国外一些企业建成时间久、设备陈旧相比,后发优势明显。

先进装备数量多。据初步统计,中国目前有(1+5)式热连轧生产线2条、连铸连轧生产线2条、(1+4)式热连轧生产线13条、(1+3)式热连轧生产线5条、(1+1)式热粗轧-精轧生产线11条。

2.1.2 短流程一体化

围绕电解铝生产基地布局铝加工的生产模式快速推广,有助于降本增效,提高竞争力。

2019年我国前十位电解铝生产省区的铝板带材产量合计达到856万t,比2000年增长了165倍,占全国铝板带材总产量的比例由2000年的14.9%提高至70.3%,详见表7。

表7 2019年电解铝产量前十位省区的铝板带材产量(万t)Table 7 Output of aluminum plate and strip in the top ten provinces and regions of electrolytic aluminum output in 2019(10000 tons)

2.1.3 国内消费市场潜力巨大

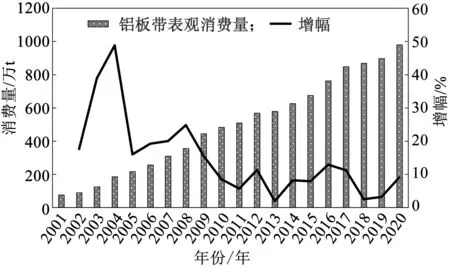

目前,我国铝板带产业仍以满足国内消费为主,2020年我国国内铝板带表观消费量为978.7万t,比上年增长9.1%,占产量的82.6%,近10年年均复合增长率6.8%,国内市场仍是主阵地,详见图8。

图8 2001年-2020年中国铝板带表观消费量Fig.8 Apparent consumption of aluminum plate and strip in China from 2001 to 2020

2019年中国、日本和美国的铝板带人均消费量分别为6.4 kg、9.5 kg和13.2 kg。可见,中国人均铝板带消费量与美、日等发达国家还存在较大差距,国内市场仍有增长潜力,详见表8。

表8 2017年-2019年部分国家铝板带消费量Table 8 Consumption of aluminum plate and strip in some countries in 2017-2019

2.1.4 成本相对优势

虽然固定资产投资成本、生产要素成本、人工成本、资金成本、环保成本等不断上涨,我国与发达国家的制造业成本差距不断缩小,但相对优势依然存在。

我国铝板带行业主要装备建成时间相对短,设备在生产效率、检修维护等方面具有明显的后发优势。

2.1.5 集群发展优势

前文所述,重庆西彭、山东龙口、河南巩义等铝板带产业集群不断成熟,集群发展优势进一步凸显,山东滨州、河南洛阳、内蒙古包头、甘肃嘉峪关等产业集群也正在快速发展中,产业集群式发展使得各种要素聚集,不仅降低了企业总成本,也使我国铝板带产业竞争力进一步增强。

2.1.6 国际竞争比较优势仍在

虽然我国铝板带产业面临国内低价竞争、国外贸易保护“双挤压”,但整体比较优势仍在,中国铝板带产业,甚至铝加工产业仍具有极强的国际竞争力,只是竞争优势在减弱[5]。

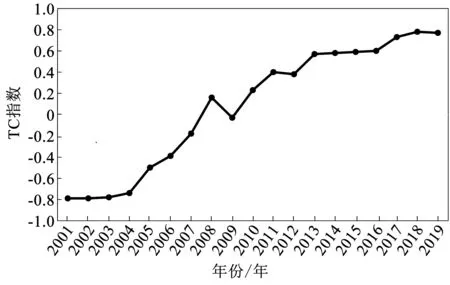

图9列出了2001年-2019年中国铝板带产业TC指数。从图9中可以看出,2001年-2019年中国铝板带产业TC指数整体呈现上升趋势,表明我国铝板带产业在出口方面具有极强的国际竞争力。TC指数是竞争优势指数,也叫贸易竞争力指数,是指一国进出口贸易的差额占其进出口贸易总额的比。指数越接近于1,竞争力越大;等于1时表示该产业只出口不进口;指数越接近于-1,竞争力越弱;等于-1时表示该产业只进口不出口;等于0时表示该产业竞争力处于中间水平。

图9 2011年-2019年中国铝板带产业TC指数Fig.9 TC indices of China′s aluminum plate and strip industry from 2011 to 2019数据来源:加工协会整理

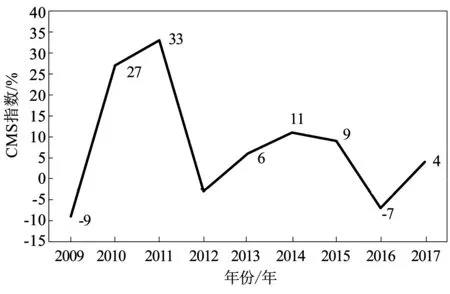

图10为中国铝加工固定市场份额模型指数(the constant market share model,CMS指数),是指在一定时期内,本国某产品的出口增长率与为保持该产品原有的市场占有份额应有的出口增长率之差。从2012年以来,我国铝加工产业CMS指数在0%上下振动,表明竞争优势在减弱。

图10 2009年-2017年中国铝加工产业CMS指数Fig.10 CMS indices of China′s aluminum processing industry from 2009 to 2017数据来源:加工协会整理

2.2 存在的问题

2.2.1 创新能力不足

我国经过改革开放,尤其是21世纪以来持续快速发展,政策、经济、市场和社会环境都发生了巨大变化,产品由相对短缺变为全面过剩,增长方式也由要素驱动转为创新驱动;从全球占位看,我国铝加工产业也由跟跑进入并行、甚至领跑阶段,创新引领能力就尤为重要。

但事实上,我国铝板带创新能力却严重不足,具体表现在:

1)在航空铝材、乘用车车身板等领域,虽然我国均已实现量产,但在产品质量及一致性、生产效率等方面与美国、日本等发达国家仍存有明显差距。

2)在合金牌号、生产工艺、热处理等各方面基础研究领域严重缺失,多为拿来主义和实用主义,基础领域鲜有研究。

3)2014年-2020年,铝板带行业共获国家科技进步二等奖 1 项,中国有色金属工业科技技术奖一等奖 8 项、二等奖 5 项,其中2016年、2019年空缺。可以看出,虽然我国铝板带领域技术创新能力在不断增强,但仍然缺乏重大、颠覆性科技成果,尤其是国家级科技成果奖已空缺多年。

2.2.2 集约化程度较低

发达国家铝加工企业经过多年的优胜劣汰,目前基本都已形成了以几家,多则十几家为主的寡头格局。如,2020年诺贝丽斯产量为327.3万t、肯联铝业约140万t。

据国家统计局数据,截至2020年年底,我国规模以上铝加工企业数为2 547家,其中铝板带企业至少在500家以上,企业平均年产量仅2万t左右。

集约化程度较低,尤其是不谋求专精特新发展模式的中小企业大量存在,一定程度上造成企业间技术装备、产品质量、环境保护、企业管理、创新能力、品牌影响等方面参差不齐,以及市场竞争的混乱无序,制约了行业整体水平及高质量发展。

2.2.3 国产装备支撑能力亟待提升

我国铝板带行业加工工艺技术全面、设备种类齐全,整体装备水平已经进入世界前列,引进国际领先装备的数量为世界之最。但熔铸、热轧、冷轧等生产环节主要装备还需依赖进口Wagstaff 、Almex、西马克、奥钢联、米诺、阿申巴赫、法塔亨特、石川岛磨播等国外设备,我国国产装备支撑能力仍然有待提升。无论在技术优势,还是装备质量等方面,国产装备与国外先进装备还存在差距,关键部件国产化率还比较低。

比如,在当今运转的各种铝带冷轧机中,德国西马克公司(SMS Siemag AG)制造的CVC冷轧机几乎代表了全球最高技术水平,CVC(continuously variable crown,连续可变凸度)技术把轧辊加工成“S”形瓶状结构,两根对应轧辊的辊形曲线完全一样,但彼此相差180°放置,通过轧辊的横向移动,使轧辊的辊缝凸度连续变化,以适应不同的轧制条件,从而使轧制的薄板板形良好。CVC技术既可用于冷轧,也可用于热轧,既可用于二辊,四辊轧机,也可用于六辊轧机,技术优势明显,不仅大大提高了带材平直度和表面质量、轧件边部减薄明显改善,同时对规定的轧制参数具有高度适应性等。CVC技术是西马克公司1982年开始研制,1984年推出市场,30多年后的今天,该技术仍是全球最高技术水准,而国产装备关键技术突破性创新成果相对还比较匮乏。

3 中国铝板带产业面临的机遇与挑战

3.1 机遇

3.1.1 扩大应用的机遇

2020年国家提出“3060双碳”目标,虽然在一定程度上加大了产业发展的环保压力,但由于铝的质量轻、强度高、耐腐蚀、无毒性、可回收等诸多特性,使用铝材会有助于环境保护和节能减排,如交通领域“以铝代钢”、建筑行业“以铝节木”、包装领域“以铝代塑”,从而给铝材提供了消费需求增大的机遇。

以交通轻量化为例,每升汽油燃烧后排放CO22.12 kg,车辆每减重100 kg,百公里可节油0.5 L,CO2排放减少1 kg,全生命周期50万km的减排量为5 t。目前我国传统燃油乘用车的单车用铝量约为120 kg左右,其中铝铸件约占80%,单车用铝量与欧美日等地区相比还存在着不小的差距。此外,国外铝厢式货车占整体货车市场比例达到64.6%,轻量化货车成为主流车型,而我国在这方面才刚刚起步,还有巨大消费潜力。

除交通轻量化外,建筑、包装、铝制家具等领域,铝板带材同样具有很大市场潜力,发展前景广阔。

3.1.2 科技创新的机遇

首先,科技创新可以提升铝板带材在现有消费领域中的应用比率,同时可以开辟铝板带材新的未知应用领域,促进消费,扩大应用。

其次,只要我国全面突破关键核心技术,全面达到或超越奥科宁克、诺贝丽斯、神户制钢等公司,我国在全球高端铝板带材领域的市场份额就会倍增。

3.1.3 “走出去”的机遇

虽然逆全球化、贸易保护有所抬头,但截至2020年11月18日,我国仍然已与138个国家、31个国际组织签署了201份共建“一带一路”合作文件。我国铝板带产业已经具备“走出去”的坚实基础,产量占全球的一半以上,产品出口到约200个国家和地区,出口量也基本与其他国家的出口总量相当。“走出去”发展,全球化布局,既是应对贸易保护的有效措施,更是国内企业向国际企业转变的必选项。

3.2 挑战

3.2.1 铝价过高且大幅波动

作为基础原材料,铝价应该稳字当头,警惕铝价大涨大落,历史经验告诉我们,大涨后必有大落,合适、相对稳定的铝价才有利于铝产业链健康发展。从电解铝成本、产业链各环节的盈利水平、下游消费及替代竞争力等因素综合考虑,结合铝价历史走势,并从构建铝产业链命运共同体的角度出发,一定时期内合适、相对稳定的铝价应该在13 000元/t~14 000元/t。

2020年2月份以来,国内铝价在经历了新冠疫情导致的恐慌性下挫之后,走出力度极强的“V”形反转行情。2020年铝价长期徘徊在17 000元/t~8 000元/t之间,2020年全年铝价波动幅度高达50.78%。2021年铝价上涨势头不减,10月沪铝最高至24 765元/t,刷新上市以来高点;LME最高涨至3 215美元/t,创2008年以来13年的新高。

铝价快速上涨和铝价高企虽使得部分企业短期储铝赚钱,但过高的铝价造成铝产品消费成本增加,铝材替代其他材料的竞争力下降,不利于应用的推广,抑制需求增长,对铝加工产业的长期危害性,才更值得我们警觉。

3.2.2 贸易保护加剧

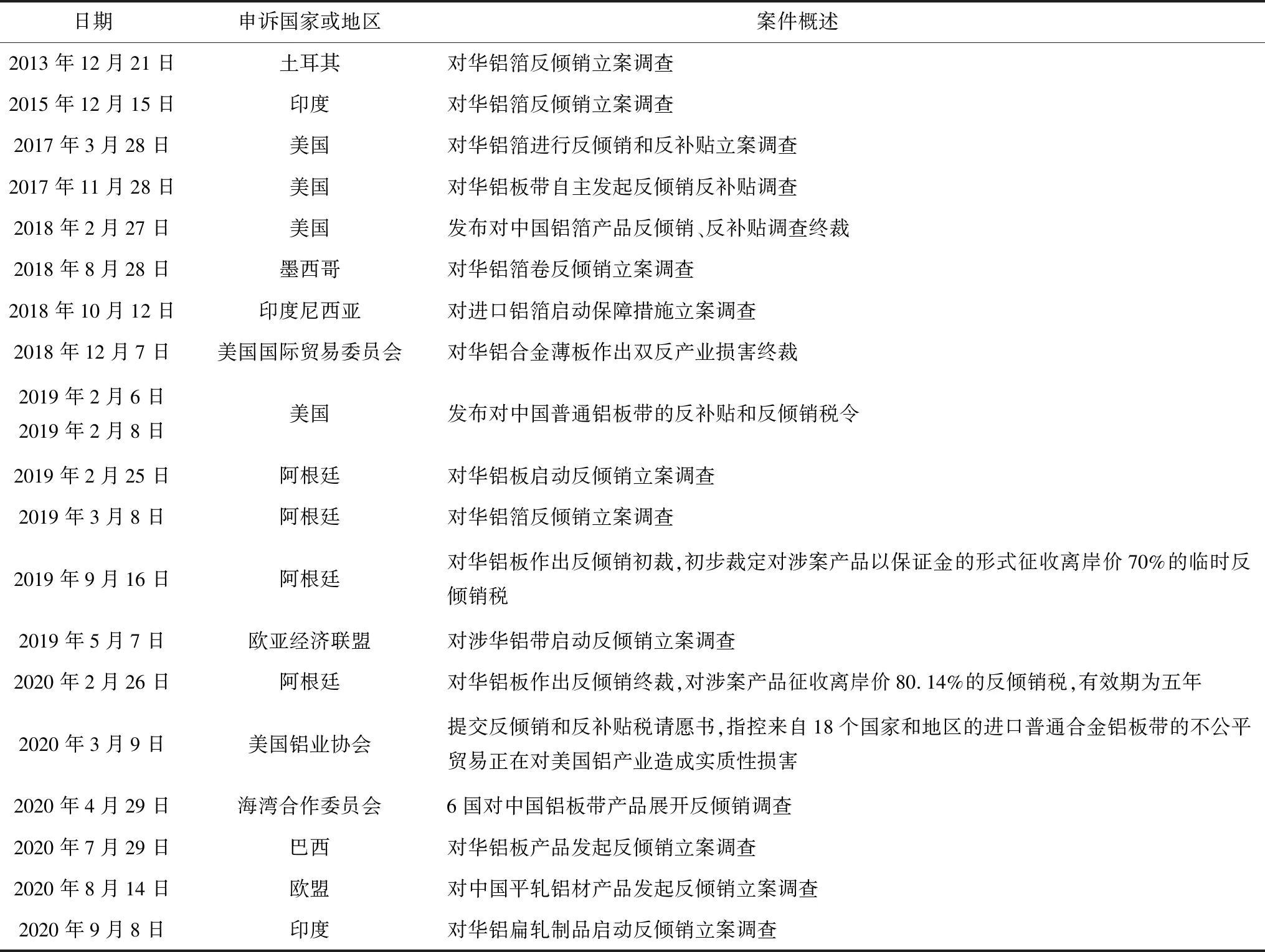

2017年以来,美国、欧亚经济联盟、阿根廷、印尼、墨西哥、海湾合作委员会等国家或经济体纷纷对我国铝板带箔产品进行反倾销调查,加大了我国铝板带产品出口难度。2020年仅铝板带行业就遭遇了4起新增贸易救济案件,另有4起前期贸易救济案件发布了肯定性裁决,详见表9。

表9 近年来部分国家和地区对我国铝板带箔产品进行的双反调查Table 9 Anti-dumping and anti-subsidy investigation into aluminum sheet, strip and foil products in China conducted by some countries and regions in recent years

此外,由于铝板带产品是铝箔产品的原材料,国外市场通过反倾销、加大税率等手段限制我国铝箔产品出口,无形中也对铝板带行业产生了很大影响。当前贸易保护正由发达国家向发展中国家蔓延,由铝材向铝制品领域延伸,由单一品种铝材向多品种铝材扩散,我国铝材出口压力将不断增大。

3.2.3 替代威胁

铝材面临新型高强钢、碳纤维、塑料等其他材料的替代威胁。比如在应对碳纤维、塑料等材料替代铝方面,国外已经开展了大量预研工作,而我们还没有开展相关研究,美国波音787、我国直9、直19等飞机已经开始大量使用碳纤维材料,这说明只要其他材料技术上符合要求,在很多领域替代铝材料是完全可能的,需要高度重视。铝板带材行业一方面必须要持续加强基础研究,不断提升铝板带材的综合性能,另一方面要加强与下游用户融合发展,提高产业链竞争力,共同致力于扩大应用。

4 发展建议

4.1 慎重扩大规模,优先并购重组

面对全行业产能过剩和更加激烈的市场竞争,铝板带企业要谨慎投资扩产,对于确有扩产需要的企业,要优先消化行业现有过剩产能,根据自身情况,选择适合自己的并购重组方案,避免产能过剩进一步加剧,提升产业集中度,发挥规模效应。同时,鼓励有实力的企业与国际先进企业开展整体并购或部分并购,实现弯道超车。

4.2 构建双循环新发展格局

坚持扩大内需。一方面,当前国际竞争日趋激烈,贸易摩擦加剧成为新常态,国家适时将扩大内需提至战略层面;另一方面,国内铝消费需求尚有巨大潜力,铝加工行业要紧跟国家战略,坚持扩大内需,挖掘内需潜力,以提振内需为主体。

稳住出口盘面。全面提高企业国际化经营能力,引导企业积极应对国际贸易救济案件,发挥中国铝材质优价廉的优势,继续鼓励企业扩大铝材出口,稳住出口基本盘。积极落实“内循环促消费、外循环稳出口”的产业方针,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

4.3 努力推广铝应用,开辟新应用蓝海

加强消费引导。引导消费者提高对铝的绿色环保、性能优势、循环利用等方面的消费认知。

积极开发新产品。一是铝板带企业要由原材料提供者向综合解决方案供应商转变,向大部件、半成品的深加工领域延伸,主动创造市场,进行全面推广。二是要针对量大面广的领域进行重点突破,包括传统的建筑、交通、包装等领域,也包括新兴的家具领域等。以汽车领域为例,美国铝板带最早在汽车领域突破,汽车行业用铝消费占比达39.9%,而中国占比仅为18.3%。2019年,中国乘用车单车用铝129kg,总用铝量275万t,其中铝板带占比约为13.7%,未来铝板带在中国汽车领域中将大有可为。

4.4 加强基础研究,突破关键技术

4.4.1 加强研究共享

利用“政产学研用”科技创新体系,对降低应用成本、系列化材料开发等开展联合攻关;整合优化科技资源配置,创新企业间合作机制,加强企业间科研交流;加强创新团队和人才培养,尤其是创新梯队的培养,增强创新后劲。

4.4.2 开展有效创新

加大研发费用投入(制造业企业研发费用税前享受高比例的加计扣除);加强产业链上下游合作,形成完善、稳定的产业链;加强企业间技术交流,建立我国铝合金汽车板等评价、设计、应用标准化体系。

4.4.3 加强循环利用

联合推动铝板带废料循环使用,各自发挥专业优势;加强废料回收使用技术研究,提高保级回收水平。

4.4.4 坚持高端与智能制造

联合攻关国家战略需要的高端制造领域,确保产业链、供应链安全;联手开展智能化技术基础研究,为全行业推广智能制造打下基础。

4.5 坚持特色化发展,增强企业竞争力

面对目前严峻复杂的国内外市场发展环境,企业发展思路如果还停留在“大而全”、产品还停留在大路货的阶段,必然会深陷拼价格的“肉搏战”。而坚持特色化和差异化发展,关注细分市场,打造具有市场影响力的拳头产品,由“大而全”向“小而精”“专而新”转变,才能在激烈的市场竞争中取得优势。

4.6 践行“一带一路”倡议,注重全球布局

目前,贸易保护加剧,民族主义抬头,“逆全球化”成为我们不想看到,但又无可奈何的趋势,而践行“一带一路”倡议,推进全球布局,适时“走出去”发展,优化要素资源配置,成为中国铝板带行业增强国际竞争优势的必然选择。从国内来看,中国铝板带产能过剩,消费增速已经趋缓,而通过产业外迁进行国际转移,可以开发新市场,有利于化解贸易保护造成的影响,获得新的发展空间。

4.7 提高绿色制造、智能制造水平

铝板带企业结构调整要从规模速度向绿色制造、智能制造转变,推广采用绿色能源,生产绿色产品,创建绿色工厂;提升技术水平、自动化水平和智能化水平,通过提效来降低成本,坚持走高质量发展道路。