企业治污行为的环境效果

——来自工业气体净化设备进口的证据

2022-06-08李志远

方 卉 李志远

一 引言及文献综述

改革开放以来,我国经济快速增长,在四十年里完成了发达国家上百年工业化的进程。与此同时,我国长期以经济产出为目标的粗放型经济增长模式大大加重了生态环境的负担,环境问题在短期内集中爆发,尤其是与民生息息相关的空气污染问题。空气污染具有很强的负外部性,相比于其他污染物,居民更易暴露在空气污染中,从而严重危害人体健康。根据《中国卫生健康统计年鉴》发布的信息,呼吸系统疾病是我国近十年来居民病伤死亡的第四大原因。在严峻的空气污染形势下,工业企业作为污染排放的主体之一,也逐渐成为环境规制的重要对象。自1979年我国首部生态环境保护单项法律《中华人民共和国环境保护法(试行)》实施以来,我国先后出台了近30部与环境保护相关的法律法规,对企业排污行为的监督和管制日渐严格。在政府的环境规制压力下,企业会选择做出污染治理等环保行为,以免受到政府的处罚。

本文重点关注企业治污行为多大程度上缓解了实际污染物的排放,利用2003-2010年中国地级市层面的数据,试图研究企业治污行为的环境效果。众多文献已经对地区层面环境投入带来的环境改善进行了考察,环境投入包括政府的污染治理投资总额(王亚菲,2011;张华,2018)、政府的非生产性财政支出(王艺明等,2014)等。尽管上述文献从地区层面探究了环境问题改善的原因,但多集中于政府支出层面,而对处于污染排放源头的工业企业仍缺少关注。现有少数研究企业环保行为的文献多采用上市公司投资数据来衡量企业的治污行为(关劲峤等,2005;唐国平等,2013),而没有细分企业的环保专项投资,如专门的环保技术研发投资、环保生产设备投资等,对企业治污行为的识别较为粗略。为了更好地量化企业的污染治理程度,本文利用中国海关总署的数据,使用企业的工业气体净化设备进口额这一变量,并将企业的进口额加总到地级市层面,为该地区的企业治污程度提供了最直接的证据。在环境效果方面,本文使用《中国城市统计年鉴》中的工业二氧化硫排放量这一数据,该变量有效地反映了当地企业的实际排污情况。这两个变量的选择使得本文可以准确地识别企业治污行为的环境效果。

本文还进一步考虑了企业的异质性:不同企业的污染治理行为产生的环境效果存在差异吗?现有研究发现,企业规模(Welch et al.,2002;关劲峤等,2005)、盈利水平(P. Stanwick和S. Stanwick,1998)、所有权类型(关劲峤等,2005;王书斌和徐盈之,2015)会影响企业的污染治理决策,比如是否使用更环保的生产原料和生产方式、是否进行技术投资等。然而,鲜有文章讨论企业不同治污行为的效果差异。在中国严峻的环境问题下,这一考虑十分有必要,有助于为环境规制提供更有效的政策指导。在企业异质性中,国有企业和私营企业的环境治理对比备受关注:一方面,国有企业的生产资料归国家所有,它被期待承担更多社会责任,从而实施更积极有效的环境治理;另一方面,现有文献认为,国有企业会受到更多的政府庇护(杨治等,2007),其环境治理行为可能是低效的。对此,本文在后续的回归分析中着重考察了企业所有权性质,分析了国有企业和私营企业治污行为的环境效果差异,试图探究国有企业在我国环境治理上扮演的角色。

最后,本文探究了政府约束和监督力度对企业治污行为环境效果的影响。为了刻画不同地区政府的环境规制强度差异,本文在实证分析中考虑了地方政府行政规制强度这一控制变量;另外,由于我国环境治理政策的核心是污染物总量控制和责任分层落实,所以我国地方政府对企业的管制程度和效率也直接受到中央政府监管力度的影响。对此,本文根据我国实施的两控区政策,将所有地级市样本分为两控区内样本和两控区外样本进行比较分析。稳健性检验中,本文改变了核心变量构造方式和样本选择范围,发现结论在调整前后均未发生很大的变化,是稳健的。

本文识别企业治污行为对污染排放的实际效果,探究了不同所有权以及不同中央管控强度下企业治污行为的环境效果差异,为研究中国环境治理问题提供了参考。后续内容安排如下:第二部分介绍了相关背景,包括企业治污设备进口、我国大气污染物排放情况和两控区政策实施现状;第三部分为计量模型构建与数据来源;第四部分为实证结果分析,包括基准回归结果、企业异质性分析和稳健性检验;第五部分是结论与政策建议。

二 事实依据与政策现状

(一)企业治污设备进口

使用治污设备是企业进行污染治理最普遍和最直接的方式,为了研究企业治污行为的环境效果,本文采用企业的工业气体净化设备进口额来量化企业的治污程度。用治污设备的进口代替企业治污设备的总购买具有一定合理性。我国环保产业起步较晚,主要是从 20 世纪60 年代开始的。陆兵(2020)指出,我国环保产业尚未建立综合能力较强以及发展规模较大的企业,大部分治污设备生产和经营企业仅开发技术含量较低的应用部件,关键部件仍需要从发达国家进口。

图1反映了2000-2013年我国工业气体净化设备进口总额和进口企业数量的变动。2000年以来,我国工业气体净化设备进口总额呈现上升趋势,从2000年的不到1亿美元上升至2013年的8亿美元;进口企业数量也呈现上升趋势,从2000年的2000多家企业上升至2013年的6000多家企业。

图1 2000-2013年中国工业气体净化设备的进口总额和企业数

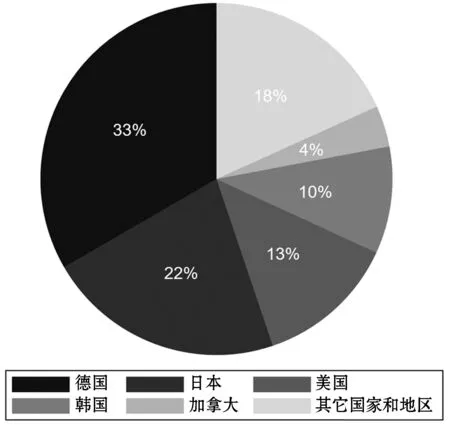

图2 2012年中国工业气体净化设备的进口来源国组成

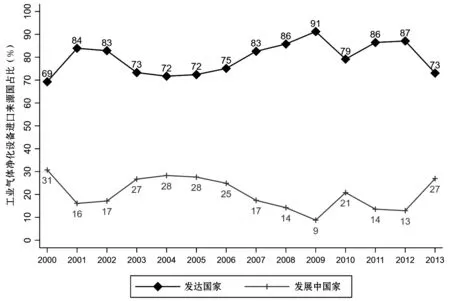

图2展示了2012年我国工业气体净化设备进口来源国的组成。其中,前五大来源国分别是德国、日本、美国、韩国和加拿大,均为发达国家,且从这五个国家进口的工业气体净化设备总额占总进口的82%。图3进一步将2000-2013年我国工业气体净化设备进口来源国区分为发达国家和发展中国家。在2000-2013年间,发达国家的占比始终很高,且相对稳定,为70%左右,没有呈现出减少的趋势,这进一步说明了我国工业气体净化设备对发达国家保持着长期的高度依赖,我国环保产业仍较为落后,在样本期间并未发生显著的转型,如进口替代等。在后续分析中,本文将企业治污设备进口额限定在来自发达国家的进口额,这样做一方面将治污设备控制在了高端产品上,一定程度上消除了进口品内部质量、效率之间的差异;另一方面,排除来自发展中国家的进口可以消除由生产转移等因素带来的内生性影响。

图3 2000-2013年中国工业气体净化设备的进口来源国组成

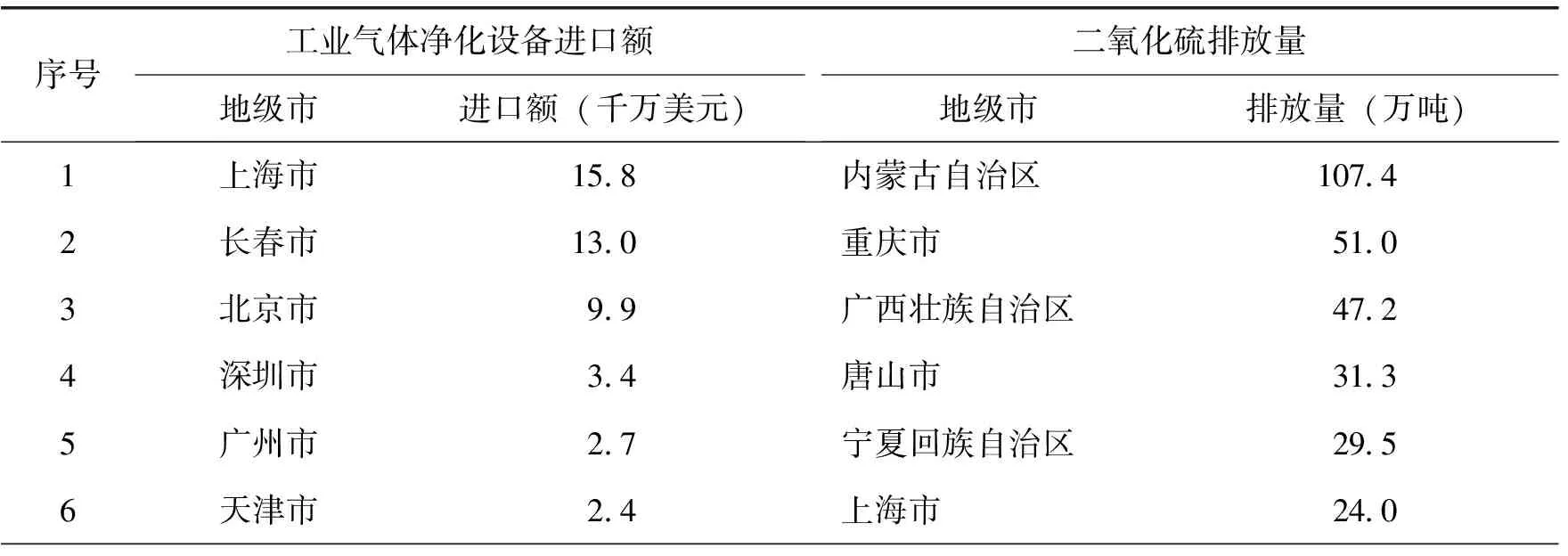

表1为2012年我国工业气体净化设备进口额排名前十的城市。进口量较多的城市主要为我国辽中南工业基地、京津唐工业基地以及四川省、山西省、河北省、河南省内的城市,这些城市的重点产业大多涉及钢铁、机械、石油化工、电子等重工业。另外,进口量较多的城市还有东南沿海城市,包括沪宁杭和珠江三角洲这两大综合性工业基地。

表1 2012年工业气体净化设备进口和二氧化硫排放前十名的城市

(续上表)

进一步考察进口治污设备的企业组成。图4为2000-2013年我国工业气体净化设备进口企业中国有企业数量占比和进口额占比的变化。在所有进口企业中,国有企业数量占比呈下降趋势,从2000年的28%逐渐下降到了2013年的8%。这可能是因为在这段时间内,随着经济的发展和外商直接投资的增加,工业气体净化设备进口企业中私营企业的数量不断上升。进口额方面,2005年以前,国有企业的工业气体净化设备进口额占比较低,为15%左右。但在随后的几年里,国有企业工业气体净化设备进口额占比都大幅超过了其数量占比,为30%左右。这种变化间接反映了国有企业在我国环境问题上承担了越来越多的治理责任。

图4 2000-2013年中国工业气体净化设备进口企业国有企业数量和进口额占比

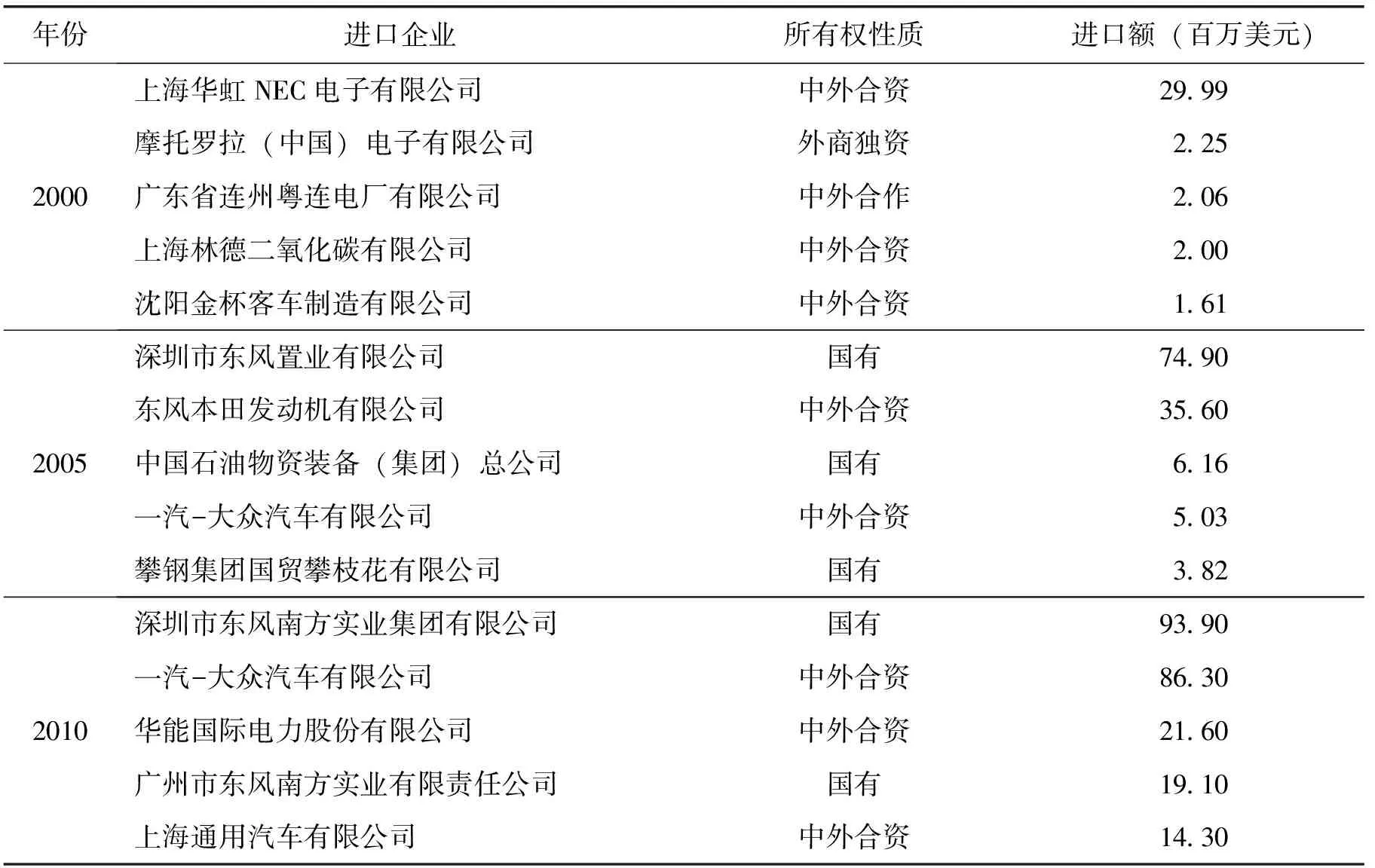

大部分进口企业来自于汽车、电子、钢铁、能源等重工业。表2列举了2000年、2005年、2010年工业气体净化设备进口额排名前五的企业,它们都是重工业中的龙头企业。其中,国有企业主要是钢铁、能源行业的巨头公司,比如中国石油、攀钢集团等。

表2 2000年、2005年和2010年中国工业气体净化设备进口前五的企业

(二)污染排放背景

空气质量问题一直是我国环境污染中的重点问题。考察企业治污行为的环境效果时,本文主要考虑工业二氧化硫排放量这一变量,数据来自《中国城市统计年鉴》,它是指工业企业在生产过程和燃料燃烧过程中排入大气的二氧化硫总量,直观地反映了企业的实际排污水平,衡量了工业企业生产对当地空气质量的影响程度。

图5 2003-2013年全国二氧化硫排放情况

图5为2003-2013年我国工业二氧化硫排放情况。二氧化硫总排放量较为稳定,在1800万吨左右,但这并不能说明我国环境管制和企业治污行为是无效的,因为在这十余年间,我国经济也在快速增长。为了排除产出规模的影响,图5还绘制了每单位GDP的二氧化硫排放量,其在2003-2013年呈下降趋势,反映出了我国环境治理的成效。

表1中,对比2012年二氧化硫排放量排名前十的城市与工业气体净化设备进口量较多的地区发现,部分进口量大的城市同时也是排污严重的城市,包括辽中南工业基地、京津唐工业基地、华北地区的部分城市以四川省的部分城市,这些城市的共同特征是产业结构中重工业比重较大。

(三)中国两控区政策背景

为了研究不同地区内中央环境规制强度差异对企业治污行为环境效果的影响,本文在总样本的基础上进一步对两控区和非两控区分样本进行了回归分析。由于两控区内外企业受中央的审查力度不同,企业治污行为的环境效果也会有差异。

1988年6月1日,《中华人民共和国大气污染防治法》开始实施,该法案根据各地的地形、土壤等自然因素,划定了酸雨控制区和二氧化硫控制区,即“两控区”。在全国34个省级行政区的293个地级市中,两控区覆盖了27个省份的175个城市,面积约为109万平方公里,占国土面积的11.4%。两控区内的污染排放要求和管制更加严格。根据国家环境保护总局于1998年发布的《酸雨控制区和二氧化硫污染控制区划分方案》,两控区的主要政策有四个方面:(1)限制两控区内高硫煤的开采与使用,推进高硫煤矿配套治污设备的推广;(2)控制两控区内二氧化硫的排放总量,要求重污染行业企业必须建设脱硫设施;(3)在两控区内加快因地适宜的脱硫技术设备的应用,加快对国外先进治理技术、设备的引进和吸收;(4)加强对两控区内排污情况的监督管理。

更重要的是,两控区政策作为中央统一部署的环境政策,它对地方政府环保责任落实提出了更严格的要求。该政策规定,两控区污染防治工作责任主要由地方各级人民政府承担,各级环境保护部门要依法对排污单位实施监督管理,保证酸雨和二氧化硫污染治理项目按时投产运行。现有文献讨论了两控区政策的有效性和对经济活动的影响,包括两控区政策有助于淘汰低效能企业、促进高污染企业退出市场(Hering和Poncet,2014)、有效地改善当地空气质量和人口健康水平(Tanaka,2015)。在回归分析中,本文讨论了两控区内外样本的差异,进一步探究中央环境监督力度在企业污染治理上发挥的作用。

三 研究设计

本文采用2003-2010年中国地级市面板数据对企业污染治理行为的环境效果进行实证分析。

(一)计量模型

基于理论分析,本文采用线性回归模型研究企业治污设备进口对污染物排放的影响:

lnPPollution

=α

+β

lnPImport

+γX

+μ

+υ

+ε

(1)

式(1)中,lnPPollution

是被解释变量,表示第t

年地级市l

的工业人均二氧化硫排放量;lnPImport

是解释变量,表示第t

年地级市l

的人均工业气体净化设备进口额(人均治污设备进口);X

是控制变量,包括地区的经济发展水平lnPGDP

、城市的重工业产业结构Heavy

、环境规制程度Regu

。μ

表示城市的固定效应,排除不同地级市之间不随时间变动的因素对回归结果的影响;υ

表示时间的固定效应,控制因时间变化而产生的差异;ε

表示误差项,标准误聚类在城市层面。(二)变量说明与数据来源

本文数据为地级市层面,鉴于相关指标数据的可得性,选择的研究时间跨度为2003-2010年。

(1)企业进口数据来自中华人民共和国海关总署。企业治污设备具体指的是工业气体净化设备,是工业企业用于减少污染排放、改善生产的清洁性的生产机械品、构筑物及系统。根据海关编码(下简称HS码),本文选择了HS-6位码编号为842139的产品作为研究对象,即工业气体的过滤、净化机器及装置。根据企业注册地信息,本文将工业气体净化设备的进口额加总到地级市层面。

在海关数据内的所有商品中,之所以选择HS-6位码编号为842139的商品,是因为它同时满足以下两个条件:一是该商品需要和工业废气净化相关,二是该商品应该属于工业生产过程中使用的生产设备,即资本品,而非中间品。针对第一个条件,联合国贸易统计局(UN Trade Statistics)对该HS-6位码商品的描述是“Filtering or Purifying Machinery and Apparatus for Gases”,和工业废气净化高度相关;针对第二个条件,根据联合国贸易统计局的贸易产品分类(Classification by Broad Economic Categories,以下简称BEC),HS-6位码编号为842139的产品被分类为资本品,即工业企业生产过程中使用的生产设备,不是中间品或最终品。本文还对其他可能符合要求的海关产品进行了排查,无一同时符合上述两个条件。

另外,本文将进口来源国限定为广义的24个发达国家,目的是把工业气体净化设备进口限定在高质量、高技术的产品上,以缓解设备之间性能、效率差异带来的影响,以及由技术进步和生产转移带来的内生性影响。考虑到工业气体净化设备作为一种用于生产的固定资产,企业在进口了设备后,对其使用并非一次性的,本文最终选择的变量为三年工业气体净化设备进口总额。比如,面板数据中某城市2003年的工业气体净化设备进口数据将等于2001-2003年的工业气体净化设备进口额总和。最后,本文在企业数据中剔除了所有的进出口公司和贸易公司。在构造衡量工业气体净化设备进口额的变量方面,如何加总多个年份的进口额、是否需要剔除贸易公司,本文在稳健性检验中进行了补充说明。

(2)空气质量用地区人均工业二氧化硫排放量来衡量,数据来自《中国城市统计年鉴》。工业二氧化硫排放量是指工业企业在生产过程和燃料燃烧过程中排入大气的二氧化硫总量,即企业经过废气治理后实际排放的二氧化硫总量。

(3)控制变量方面,环境规制强度用该地级市所在省份环境行政规章的累计总量来衡量,数据来自《中国环保统计年鉴》,这是一个省级层面的变量。根据环境法规的执行流程,参照李树和翁卫国(2014)、王书斌和徐盈之(2015)的做法,设定同省内各地级市的规制强度相同是合理的。相比其他文献衡量环境规制强度的变量,比如政府的环境治理支出(许松涛和肖序,2011;唐国平等,2013)、二氧化硫的相对去除率(王杰和刘斌,2014;王勇等,2019),地方环境行政规章数量是一个相对企业行为较为外生的变量,可以更好地衡量当地政府对企业的监察管理力度。

其余控制变量的数据来自《中国城市统计年鉴》,包括地区人均生产总值、地区人口规模、重工业就业比重、地区开放程度。其中,重工业就业比重为采矿业和电力、燃气及水的生产供应业的就业人数占该地区全部单位从业人员的比重;地区开放程度用该地区出口占地区生产总值的比重来衡量。用数据进行实证分析时,变量名前两个字母为“ln”的变量均使用原始数据的对数形式。

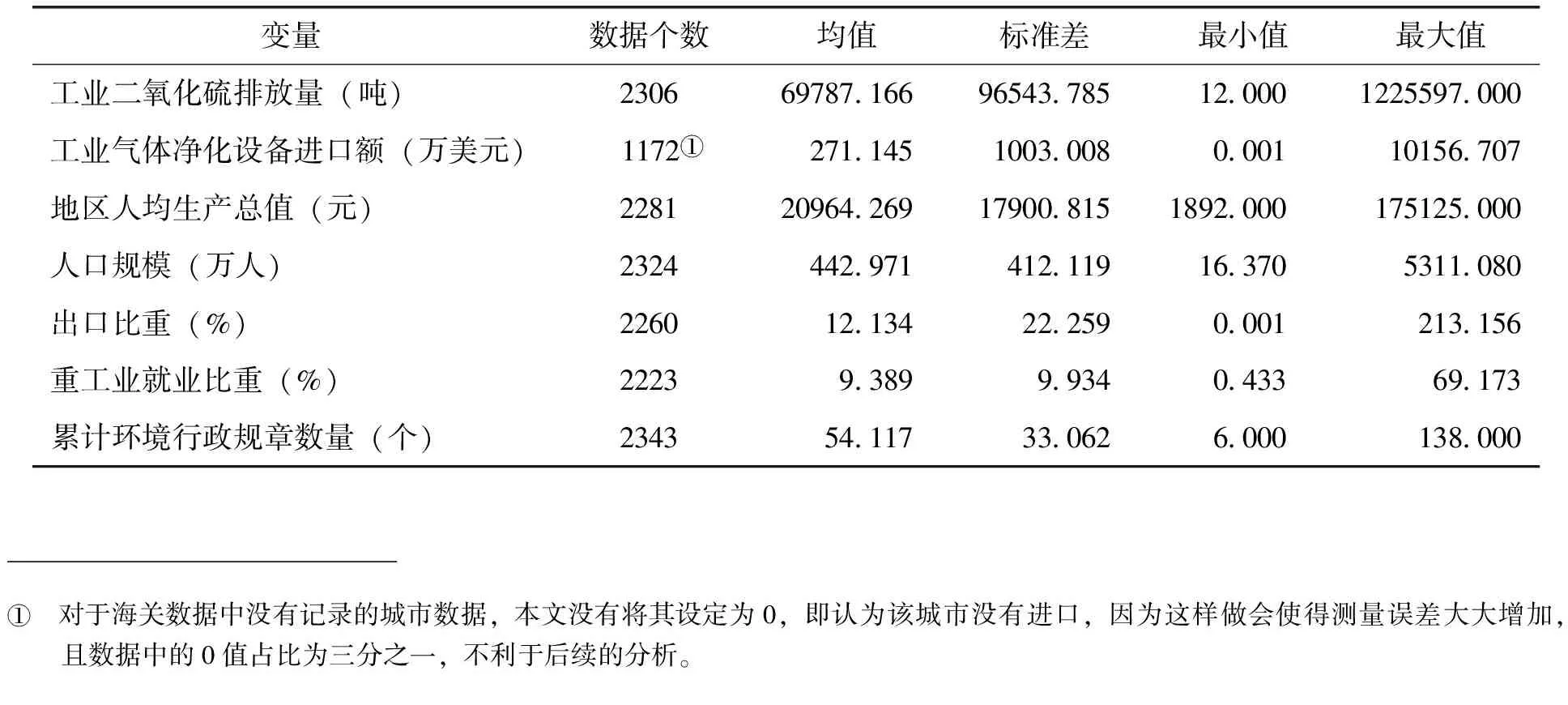

表3为本文主要变量原始数据的描述性统计。

表3 变量的描述性统计

四 企业治污行为的环境效果

(一)基准回归结果

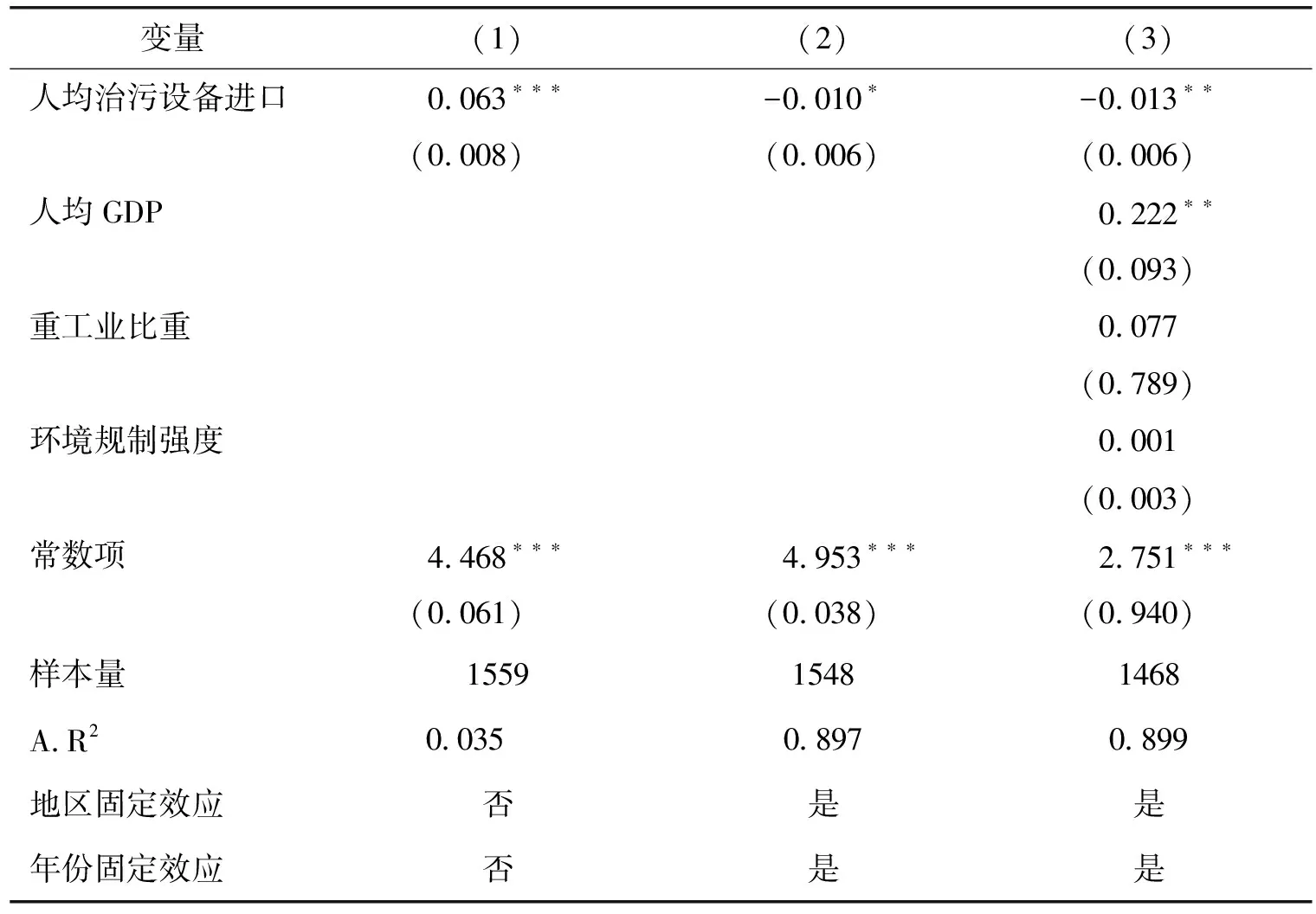

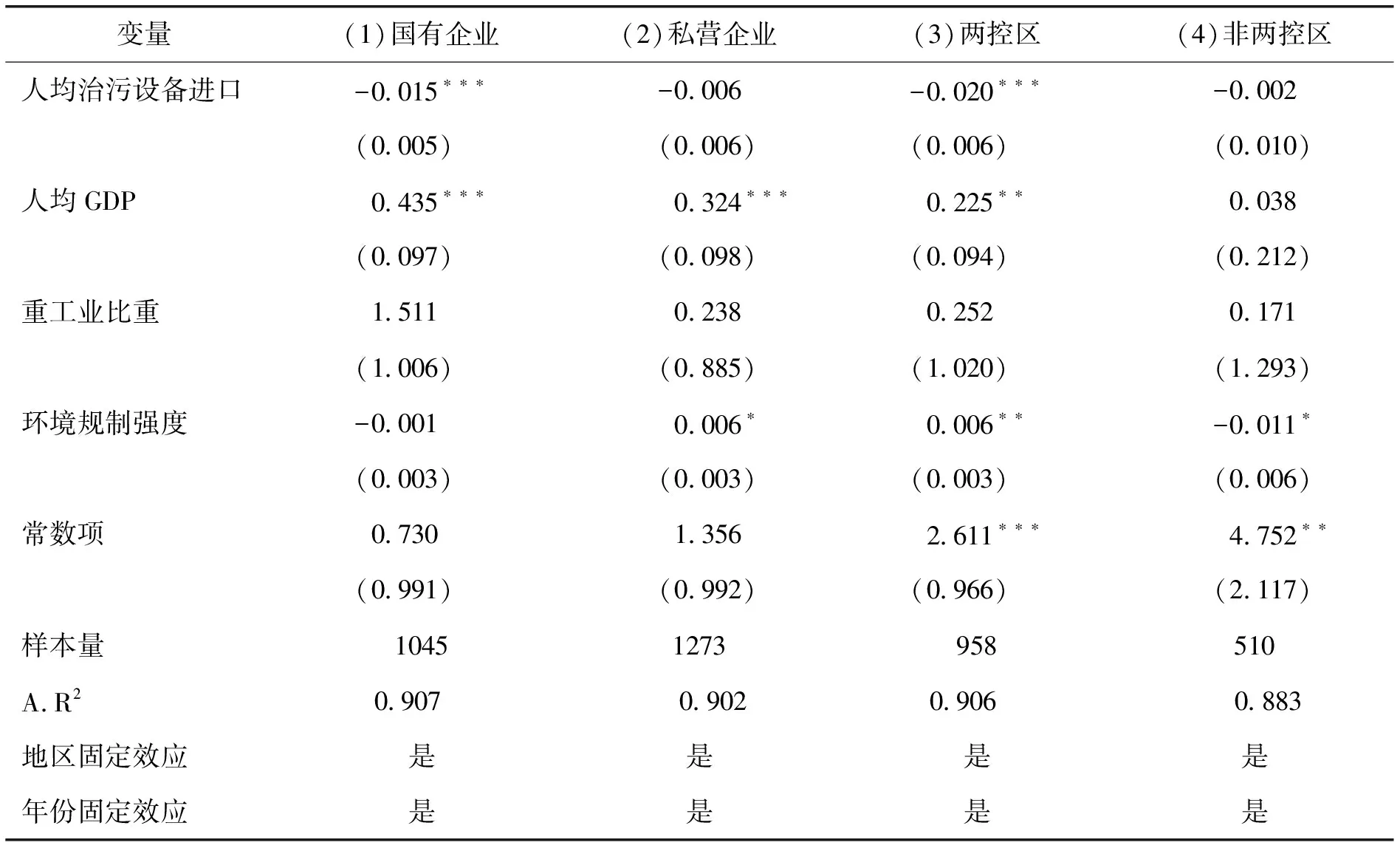

本文首先进行了基准回归,考察企业治污设备进口对所在地工业二氧化硫排放量的影响,回归结果如表4所示。列(1)没有加入任何控制变量和固定效应,可以发现企业治污设备进口和当地二氧化硫排放存在显著的正相关关系。这是符合预期的,因为治污设备进口较多的地区更有可能是重工业发达的地区,因此空气污染排放也会更高。列(2)控制了更为严格的城市和时间固定效应。列(3)则在此基础上,进一步控制了各类控制变量。在这种情况下,人均治污设备进口的系数显著为负,说明在控制其他因素影响后,企业污染治理行为有效地降低了工业二氧化硫排放。

表4 基准回归结果

基准回归中,控制变量的回归系数也基本符合预期。(1)地区经济发展水平系数显著为正,这是因为地区经济发展导致市场需求扩大,企业生产扩张导致污染排放增加。(2)地区重工业比重系数为正,但不显著,可能的原因在于重工业产业内部的污染产生能力存在差异。本文环境效果用工业二氧化硫排放来衡量,工业二氧化硫主要来自化石燃料的燃烧,包括煤炭、石油、天然气等,不同行业的燃料使用需求存在差异,因此排放水平也各不相同。根据我国生态环境部发布的《燃煤二氧化硫排放污染防治技术政策》,我国前三大工业二氧化硫排放产业分别是钢铁、水泥建材和石油产业。然而,受数据可得性限制,本文无法细分行业内部排污程度的差异。(3)环境规制强度系数为正,这似乎是与直觉相违背的,因为在其他因素不变的情况下,环境规制强度越高,代表污染排放的管制更加严格,从而减少工业污染排放。然而,由于本文选取的数据期间为2003-2010年,这段时间内地方的环境行政规章并没有对企业排污行为起到很好的约束作用,这一结论与唐国平等(2013)、包群和邵敏等(2013)的研究相一致。

(二)企业异质性分析

不同企业的治污行为对环境产生的效果也会存在差异,因此,本文从企业所有权性质和企业所处地区内中央对地方政府环境审查力度两个维度考察企业治污行为的环境效果异质性。

1.企业所有权的差异

污染治理本质上是一个综合性的社会问题,不仅涉及企业的经济利益,还关乎企业社会责任、社会声誉等方面。评估国有企业和私营企业治污行为的环境效果差异可以更好地了解不同类型企业在环境治理中扮演的角色。

在环境治理问题上,部分文献认为国有企业可能会受到更多的政府庇护,使得其污染治理行为较为低效。一方面,治污设备的购置只是企业治污的起点,治污设备使用过程会给企业增加额外的生产成本,比如专业人员的人力成本、脱硫耗材的使用、设备的定期维修费用等。因此,企业购置治污设备可能只是为了应付政府的环境审查要求,而没有切实使用治污技术和设备。另一方面,由于当地国有企业和地方政府关系较为紧密,地方政府为了应对中央环境审查的要求,当存在政策优惠时,如购置治污设备补贴等,地方政府会优先考虑国有企业,帮助国有企业配置更多的治污设备,但对治污设备的使用却没有加强监督或采取强制措施。

为了检验这个假说是否成立,本文对国有企业和私营企业样本进行回归分析,结果如表5列(1)和列(2)所示。国有企业人均治污设备进口系数显著为负,而私营企业中,这个系数为负,但不显著。对于这一与现有文献结果似乎相违背的结果可能有两种解释。(1)在我国环境问题上,“政治庇护论”无法很好地解释国有企业的行为。相反的是,回归结果反映了国有企业在履行环保责任上起到了更好的带头作用。国有企业资本所有权和控制权归属于国家,政府的意志和利益决定了国有企业的行为。因此,国有企业在环境问题上可能承担了更多责任,对污染治理做出了更大的贡献。(2)在二氧化硫排放最密集的钢铁、建筑和石油行业,大型国有企业占据了重要的地位,比如钢铁行业的攀钢集团、建筑行业的中建集团、石油行业的中国石油等。也就是说,在所有进口治污设备的企业中,国有企业本身的污染物排放水平就要高于私营企业。因此,国有企业治污行为相对而言会有更高的边际效果,治污设备的使用对大气污染物排放有着更显著的削弱作用。

表5 企业异质性分析

2.两控区内外企业差异

由于企业污染治理行为的环境效果很大程度上受到政府环境规制强度的影响,虽然本文在回归中控制了用地方环境行政规章数量衡量的环境规制强度变量,但地方政府对企业的规制力度受到中央政府监察力度的影响,而基准回归分析中并没有考虑中央政府扮演的角色。对此,本文根据我国实施的两控区政策,将所有地级市样本分为两控区内外样本。在两控区内,中央对企业使用的燃料和治污设施有着更严格的要求,同时要求各级地方政府落实污染防治的责任。因此预期两控区内的企业会受到更严格的监督和审查,企业的污染治理行为可以更有效地降低污染排放。

表5列(3)和列(4)为两控区内外分样本的回归结果。在两控区内,地区人均治污设备进口系数显著为负,而在非两控区的分样本中,该系数虽然为负,但不显著。这种差异符合上文对两控区内外企业的预期,说明中央政府的监管力度越强,企业的污染治理就越有效。

(三)稳健性检验

下文将分别检验通过以下两种方式改变核心变量构造方法时对实证结果的影响:(1)改变当年工业气体净化设备使用额的计算方式;(2)在样本中考虑进出口公司和贸易公司。

1.改变工业气体净化设备使用额的计算方式

治污设备作为一种固定资产,在量化企业治污程度时,不能认为企业使用治污设备是一次性的,即企业某一年的治污程度应该以当年使用的全部治污设备总和来衡量。企业当年使用的治污设备为当年进口和历史进口的总和。

N

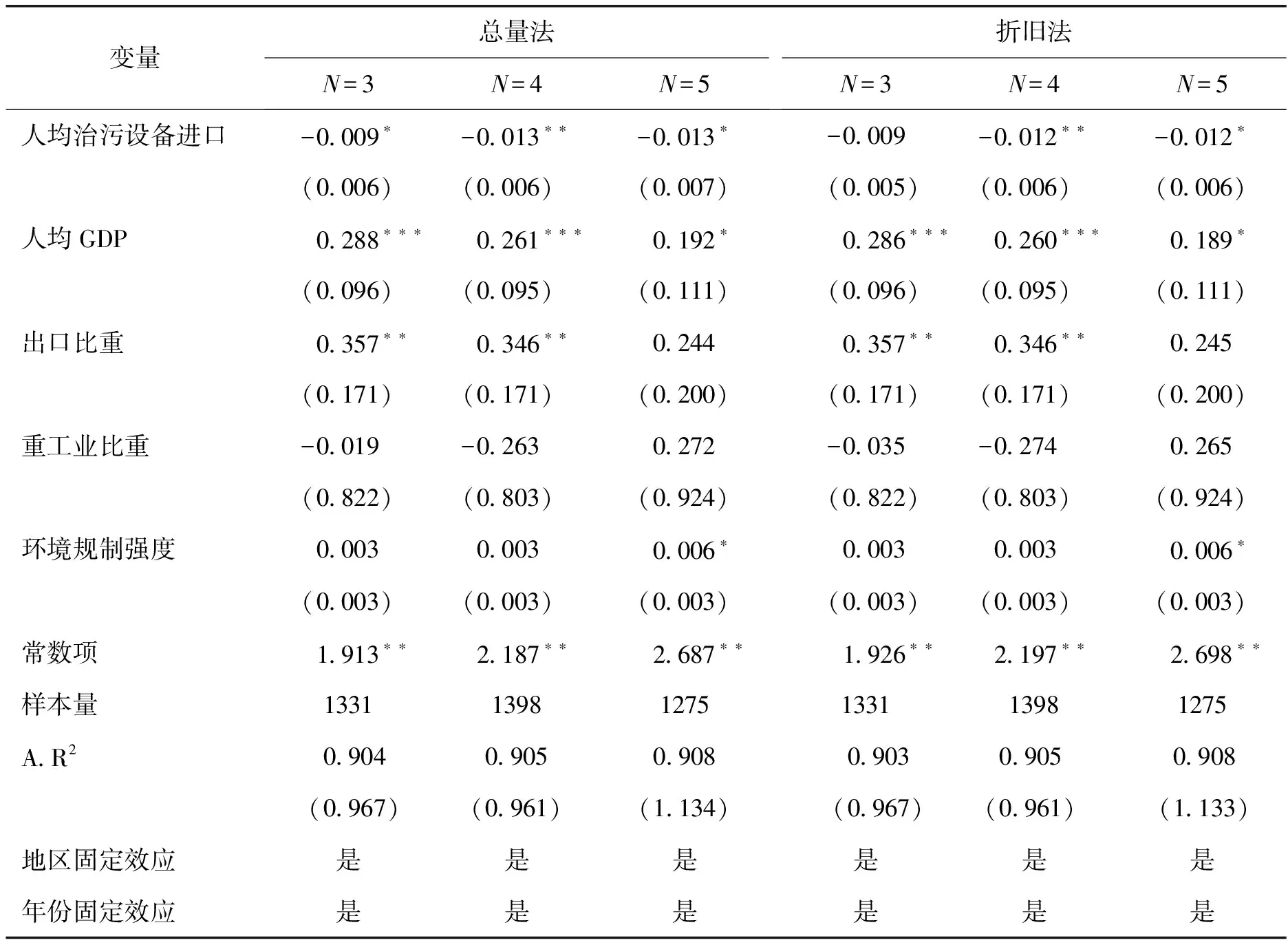

=3年、4年、5年,对其采用总量法和折旧法进行检验,结果如表6所示。

表6 稳健性检验I

结果显示,在不同加总方法和年限N

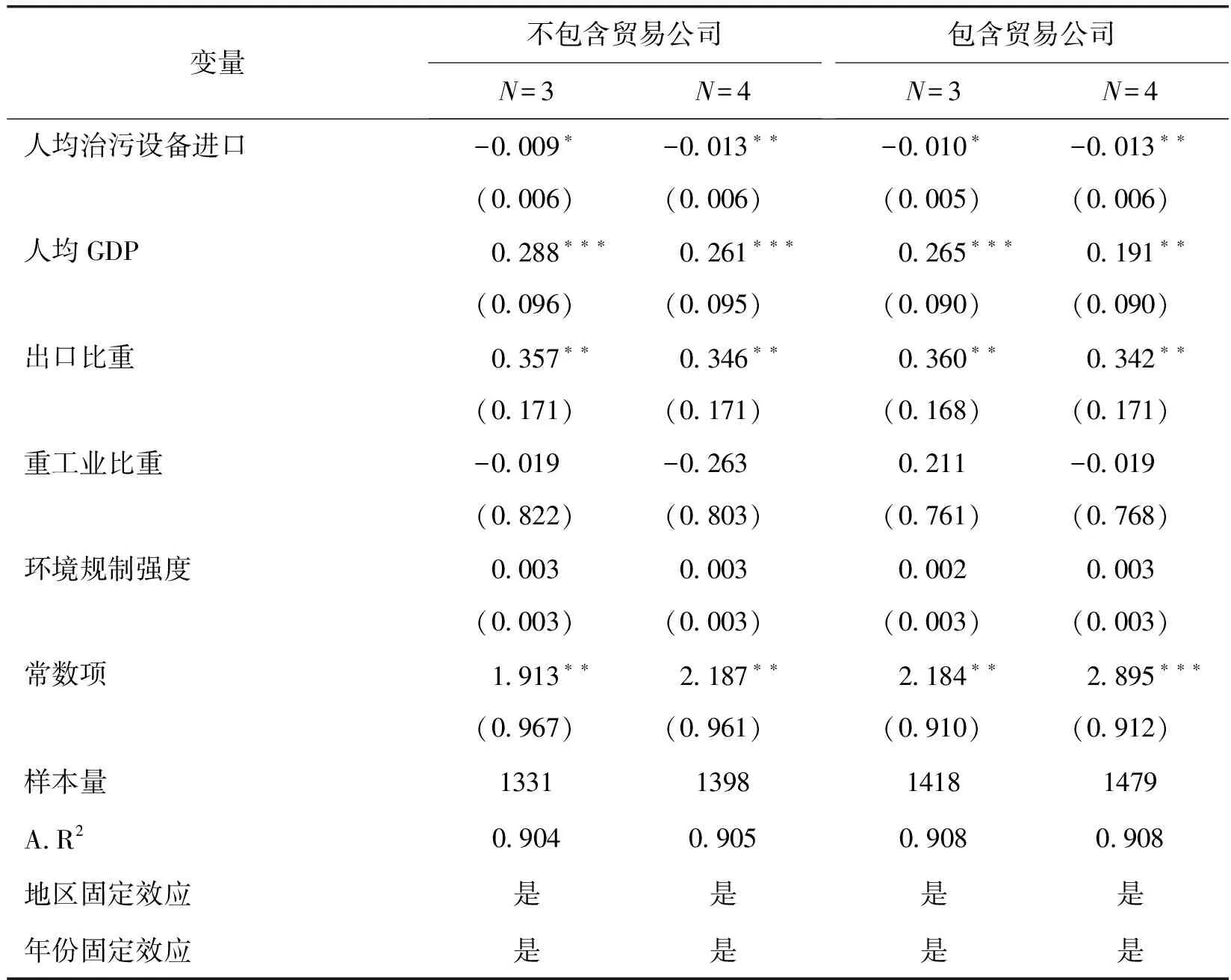

的选择下,结果并没有发生很大的变化。其中,人均治污设备进口系数均为负,且显著性基本在10%的水平,说明前文结果是稳健的。2.样本中考虑贸易公司

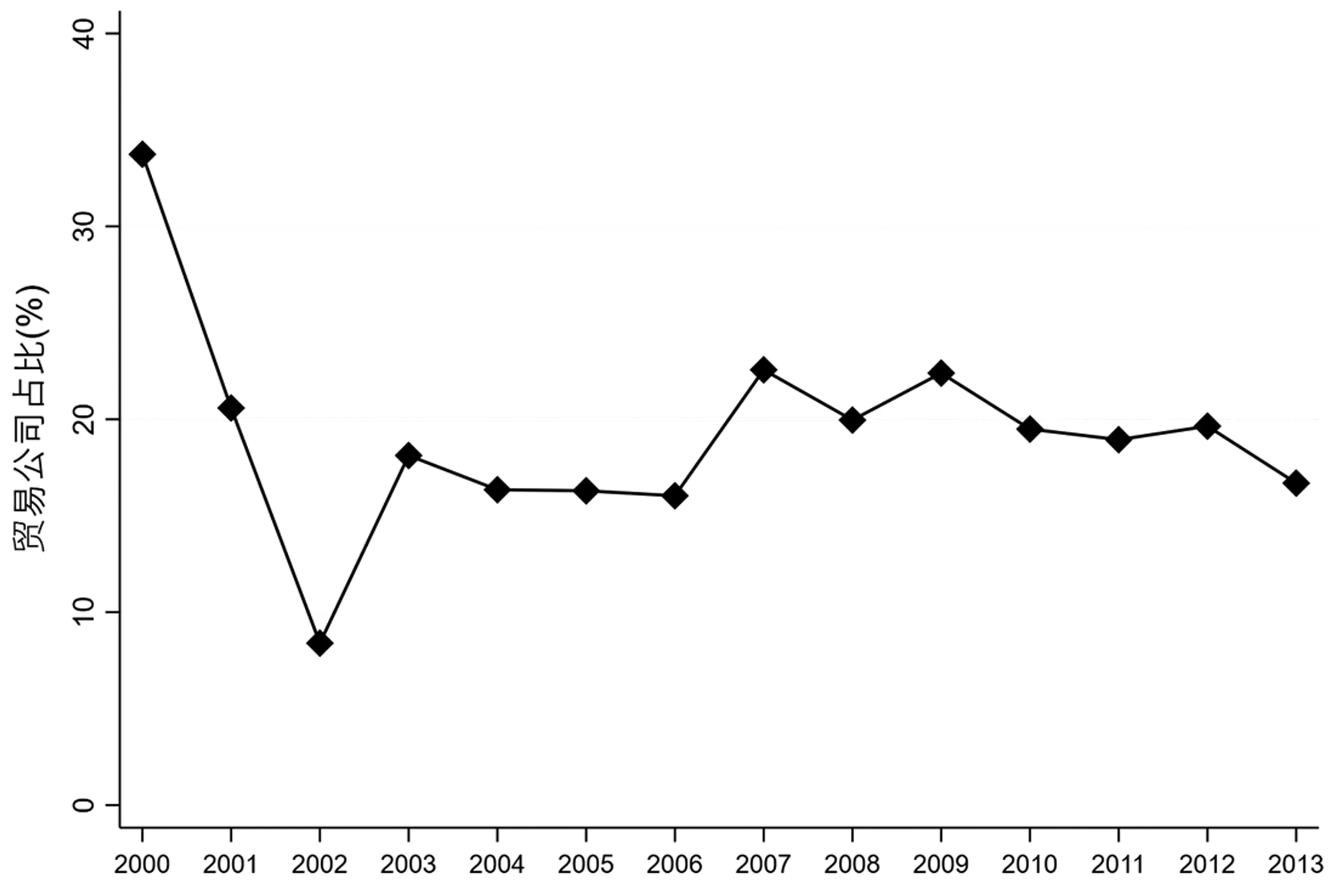

在所有进口工业气体净化设备的企业中,除了直接将设备用于工业生产的工业企业之外,还有进出口公司和贸易公司。本文将公司名称中包含“进出口”“经贸”“贸易”“科贸”“商贸”“外经”一个或多个的公司识别为贸易公司。从图6可以看出,贸易公司工业气体净化设备进口额占比自2000年呈现下降趋势以来,整体维持在20%左右。

图6 2000-2013年中国贸易公司工业气体净化设备进口额占比

为了研究贸易公司工业气体净化设备进口额是否会产生额外的影响,本文对比了包含贸易公司的样本和不包含贸易公司的样本,回归结果如表7所示。

表7 稳健性检验II

从表7可以看出,样本中包含贸易公司时,人均治污设备进口的系数绝对值小幅提升,但系数符号和显著性程度均未发生变化。这侧面反映了地区贸易公司工业气体净化设备进口额和当地企业工业气体净化设备进口额之间相关性较高,对结果的影响不大。

五 结论与政策建议

改革开放以来,我国经济快速发展的同时,环境问题愈发严重,其中空气污染问题因具有巨大的负外部性而备受关注。工业企业是污染物排放的主体之一,因此评估企业治污行为的环境效果具有较大的理论和现实意义。本文利用2003-2010年中国地级市层面数据,考察了企业治污行为对工业污染气体排放量的影响。结果显示,企业治污设备的进口有效地减少了当地二氧化硫的排放。其中,不同所有权企业在污染治理上的表现不同,国有企业的治污设备进口显著降低了污染气体的排放,而这个效果对私营企业则不显著。进一步考虑政府环境规制力度的影响,由于中央对两控区地方政府和当地企业的监管更严格,两控区内企业治污行为产生了更积极的环境效果。

本文结论的政策含义为:环境治理是一个综合的社会问题,需要中央政府、地方政府和企业各尽其责、共同发力。在两控区内外企业的对比研究中,发现两控区内企业治污行为的环境效果显著好于两控区外企业。这间接反映了企业在污染治理上存在“数字游戏”与表面文章的问题,购置治污设备可能只是为了应对政府的审查,而没有落地使用。因此,为了实现更好的治污减排效果,政府要对企业排污制定更严格和硬性的要求,完善对企业的环保审查机制,惩罚违规排污和虚假上报信息的企业。同时,地方政府也要真正负起环境保护监管职责,对企业做到公正严格的管制和监督。

本文还研究指出,在这场环境污染防治攻坚战中,国有企业起到了重要作用。一方面,国有企业在排污程度较高的钢铁、石油、机械行业中占据了核心地位,污染减排的边际效果更为突出;另一方面,国有企业作为同时具有商业类和公益类特征的经济实体,治污减排、绿色发展不仅是它的法律责任,更是它必须承担的社会责任。因此,为解决我国突出的环境污染问题,需要发挥国有企业在环境保护中的主体、技术和资源优势,督促其带头履行治污减排的社会责任。