平台企业并购垄断动机与垄断机理研究

2022-06-08袁天荣王霞康艺

袁天荣 王霞 康艺

【摘 要】 平台企业由并购走向垄断的趋势日益凸显,识别平台企业并购垄断动机并厘清平台企业并购垄断机理对规范平台企业并购行为、防范垄断风险至关重要。研究发现,平台企业区别传统企业的特殊性增强了平台企业并购垄断动机,并使平台企业并购更易形成垄断。平台企业并购垄断动机主要表现在获取垄断资源、构建平台生态圈、实施杀手并购三个方面。平台企业并购垄断动机与垄断特殊性相互促进构成平台企业并购垄断的核心机理,垄断特殊性主要体现为正反馈效应和锁定效应的助推及算法共谋、数据封锁的放大,平台企业并购的垄断性损害了市场竞争。研究有助于正确识别平台企业并购的垄断性,为平台企业并购反垄断监管、促进平台经济健康发展提供有益参考。

【关键词】 平台企业; 企业并购; 垄断动机; 垄断机理

【中图分类号】 F234.3;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)11-0010-06

一、引言

国内以“BAT”为代表的平台企业近年由狂飙突进的并购走向行业垄断的趋势日益凸显。作为生产力新组织方式的平台经济,在优化资源配置、推动产业升级和充当“新经济”发展引擎等方面至关重要,而平台企业实施的并购活动日趋活跃。平台企业的并购固然能够起到发挥规模经济、提高并购协同效应的作用,但滥用市场势力、资本无序扩张等并购乱象带来的垄断效应不容忽视。

平台企业的特殊性决定了其并购更易形成垄断。平台企业以“双边市场”和“交叉网络外部性”为突出特征,表现出数据竞争、注意力竞争与创新能力竞争的竞争特殊性。基于此,平台企业天然具备超强的并购动机,以获取数据、注意力、创新能力等关键资源并独占创新能力,甚至通过“杀手并购”、运用数据和流量优势形成“杀伤区”等非常途径来快速扩张市场份额。由于平台企业本身规模较大,市场势力较强,相对并购的经济正效应,并购的垄断负效应因平台经济“网络效应”和平台用户“锁定效应”的双向推波助澜,极易导致区域内投资锐减,中小企业大量消亡,严重损害平台经济中的公平竞争。

本文以平台企业并购为研究对象,研究了平台企业并购垄断动机与垄断机理。研究结果表明:平台企业并购动机具有隐蔽性,其不是直接抢占市场,而是通过获取目标企业的数据、注意力及创新能力等资源增强自身实力,通过构建平台“生态圈”增强自己的市场势力,通过实施“杀手并购”维护垄断地位,通过并购动机的隐蔽性模糊其并购的垄断性。在平台企业实施并购后,经过正反馈效应、锁定效应等平台经济自然属性的助推和算法共谋、数据封锁等平台企业主动行为的放大,形成垄断格局。平台企业并购垄断动机和垄断特殊性相交叠构成平台企业并购垄断机理。

本文的研究贡献在于:第一,提出平台企业并购垄断动机,丰富与拓展了传统并购动因理论。从平台经济特征和竞争特殊性出发,研究得出平台企业并购动机具有一定的隐蔽性,该隐蔽性模糊了并购的垄断性,研究结论有助于有效识别平台企业并购动机。第二,揭示平台企业并购垄断机理,打开了平台企业并购与垄断的“黑匣子”。垄断动机驱动下的并购并不必然形成垄断,但由于平台经济具有垄断特殊性,该特殊性为并购形成垄断提供了天然助推力量,并购垄断动机和垄断特殊性二者相互交叠,螺旋上升,构成平台企业并购的垄断机理。第三,平台企业并购监管是平台经济反垄断监管的重要内涵,通过分析平台企业并购的动机,揭示平台企业并购行为,可以探寻平台经济并购反垄断监管的最优路径。尤其要重视和加强对平台经济领域“杀手并购”行为的监管,保护中小型科技企业创新,促进平台企业并购健康发展。

二、文献综述与理论基础

(一)文献综述

与主题相关的平台企业并购文献可以总结为三个方面:一是平台企业并购动机研究,二是平台企业并购垄断效应研究,三是平台企业并购反垄断监管研究。

1.关于平台企业并购动机

Schoch[ 1 ]对数据密集型上市互联网平台企业的并购行为进行研究发现,数据密集型企业通常收购规模较小的公司,且数据生产者更有可能成为收购者,数据分析和存储公司更有可能成为被并购的目标。现有研究发现平台企业并购动机主要有实现数据收集垄断和数据使用垄断、获得用户注意力、增强市场势力[ 2 ]、提升创新能力[ 3 ]等。同时,平台企业的“杀手并购”行为[ 4-5 ]也逐渐受到关注。赵云芳等[ 6 ]研究发现,平台商业模式具有“连接多方、服务用户”的特征,从而决定其采用以用户为中心的投资战略。平台企业以用户为中心的特征决定了其多元化的投资战略[ 7 ]。

2.关于平台企业并购垄断效应

张江莉[ 8 ]、李勇坚等[ 9 ]研究发现互联网平台企业并购交易产生了多类型限制競争效果,市场垄断力量从一个垂直市场传导至多个垂直市场,形成“双轮垄断”。Prat和Valletti[ 10 ]通过构建数理模型研究发现,当注意力市场的集中程度增加时,注意力瓶颈收紧,广告价格大幅提升,显著降低行业的消费者福利。Motta和Peitz[ 11 ]研究发现大型科技企业的并购很可能会损害竞争,需要重视意在消灭潜在竞争对手的并购行为。Cabral[ 12 ]区分激进创新和渐进创新,探讨了技术巨头并购处于市场边缘的竞争对手对创新的影响,研究发现并购减少了激进创新,但有利于渐进创新。

3.关于平台企业并购反垄断

王彦超和蒋亚含[ 13 ]研究发现反垄断法的实施促进了地区间产业结构调整,指出数字经济领域反垄断规制还不够完善,需要对此进行修订。并购反垄断政策制定者需要审视数据经济中的反垄断和平台监管问题,促进并规范大数据市场的有序竞争[ 14 ],强化更具柔性的事前监管[ 15 ]、动态监管[ 9 ]。反垄断部门需重点关注互联网、高科技领域的扼杀性收购行为[ 16 ],以及并购是否会实质性地影响竞争秩序。F4324523-DE6E-47FC-A735-87F9D3DCFD65

综上所述,现有文献从平台企业并购动机、并购垄断效应、反垄断监管方面展开了大量研究,为本文提供了良好的研究基础。但仍然存在以下值得关注的问题:第一,现有研究多关注平台企业区别于传统企业的并购表现,缺乏基于垄断视角对平台企业并购展开深入研究的文献,尚未形成系统的理论分析框架。第二,平台企业不同的并购动机带来不同的经济后果,现有探究平台企业并购垄断问题的文献并未与平台企业并购动机相联系,平台企业的并购垄断动机有待深入挖掘。第三,平台企业无序扩张的并购乱象必然带来垄断,然而现有文献尚未涉及平台企业并购垄断机理的相关研究,平台企业并购如何导致垄断仍然处于“黑箱”状态。本文将从以上问题出发,对平台企业并购的垄断动机与垄断机理展开系统深入研究。

(二)理论基础

1.资源基础理论

资源基础理论认为企业竞争优势来自异质资源创造经济租金的能力,企业绩效差异根源于其所拥有或控制的资源差异[ 17 ]。企业拥有的资源能够转换为企业独特的能力,这些资源和能力不可复制且难以在企业之间进行流动,是企业竞争优势的来源。因此,依据资源基础理论,企业为长远发展要获取或培育能够带来竞争优势的特殊资源与能力,这些资源与能力必须是有价值的、稀缺的、无法仿制和难以替代的。在传统经济中企业资源大多表现为有形资产,而在平台经济中,能够为企业带来竞争优势的资源通常是无形资产,如用户数据、用户注意力和创新能力等。

2.双边市场理论

平台企业是典型的双边市场。双边市场指的是将供需双方用户连接到一个共同的平台进行交易,一方用户需求得到满足,另一方用户获得收益的市场[ 18 ]。从用户数量来看,在双边市场中,两边用户互相依存互为因果,将两边用户留在平台并使用户数量达到临界值是平台企业成功运营的关键。从价格来看,双边市场价格结构呈现非中性,即平台采取倾斜式定价模式,通常平台运营成本由一边用户来承担。

双边市场最本质最直接的特征体现为网络外部性。双边市场一边用户的效用会随着另一边用户规模的增加而提高,用户选择加入某个平台获取的效用是该平台已有用户规模的函数,二者之间是相互促进的关系,即加入平台的用户越多,每位用户获得的效用越高。网络外部性可分为直接网络外部性和间接网络外部性两种类型。直接网络外部性指的是需求方规模经济,是使用相同产品的用户数量增加带来的直接结果;间接网络外部性指的是随着某一产品或服务的用户数增加导致互补产品数量增加从而价格下降带来的间接结果。网络外部性可以将双边平台用户转化为平台企业的关键资源,用户增加的实质是资源的积累,这种资源的积累为大型平台企业维持竞争提供保障。

3.并购动因理论

根据并购动因理论,传统企业并购动机一般包括:通过并购扩大市场份额,获得规模经济效益;通过并购延伸产业链,节约市场交易成本;通过并购进入新的行业,实施多元化战略,分散投资风险;通过并购价值被低估的公司,获得短期收益等。由于平台企业面临双边市场,具有网络外部性特征,加之平台技术的虚拟性导致平台企业还具有跨界竞争的特殊性[ 19 ],使得平台企业竞争最终都落脚到对用户资源的竞争,平台经营领域划分逐渐呈现模糊性。平台企业因其特殊性,使得其与传统企业相区别,也正是因其特殊性,使得其并购行为与传统企业并购行为相异质,表现出并购的垄断性。

4.市场结构理论

市场结构理论是重点研究市场竞争与垄断关系的理论,垄断与竞争相互交融渗透,是一对矛盾统一体。从西方经济发展史来看,市场结构理论经历了萌芽时期、结构主义时期和行为主义时期,在不同时期,经济学者对垄断问题的研究视角有所差异。总体来看,经历了完全竞争、将竞争与垄断完全对立到接受垄断、认为垄断与竞争可以共存的发展过程。从平台经济来看,苏治等[ 20 ]研究认为,不同于传统经济,平台经济的垄断格局呈现出静态垄断与动态竞争的“分层式”垄断市场结构,是长期均衡的结果。垄断主要集中在大型平台企业的核心业务中,竞争主要由小型平台企业及大型平台企业衍生业务主导,竞争层并不对垄断层的大型平台企业产生竞争压力。

三、平台企业并购垄断动机

相比于传统企业,平台企业具有双边市场、网络外部性、跨界竞争的特殊性,这些特殊性使得平台企业天然具备超强的并购垄断动机。网络外部性带来了规模效应,加之边际成本几乎为零,平台企业具有强烈的动机进行规模扩张,而并购是实现规模扩张最有效的手段。跨界竞争为平台企业带来更强的潜在竞争压力,由于平台技术的同构性和可复制性,只有迅速做大做强,成为行业“巨头”,才能长久立足,否则将被其他企业剥夺生存空间。具体地,平台企业具有以下并购垄断动机。

(一)获取垄断资源

用户数据、注意力和创新能力是平台企业的重要资源,也是形成垄断力量的新來源。正是由于数据、注意力和创新能力处于核心资源地位,平台企业倾向于构筑围栏对此进行保护,防止被其他企业利用。并购可以直接跨越这道围栏,获取目标企业的垄断资源。尽管并不在资产负债表中进行披露,但平台企业通过并购来获取垄断资源已是不争的事实。平台企业合并以后既获取了更多的用户数据和注意力、技术和人才等创新资源,也消灭了一个受用户欢迎的竞争对手。因此,获取垄断资源是平台企业并购的首要动机。

用户数据是平台企业赖以生存的核心资源,平台企业可通过数据挖掘来确定一边用户价值,吸引另一边用户入驻,双边用户规模逐渐扩大,成长为某一领域“巨头”。平台企业依托数据资源,以自身技术为基础制定数据标准,与其他行业或上下游产业相结合,维护市场地位,建立起以数据为基础的商业竞争模式,体现为数据竞争。在数据产业链中,平台企业围绕数据收集、管理和使用三个层级展开竞争,其核心竞争能力很大程度上取决于跨平台与跨场景的数据获取能力、整合能力和算法优化能力。如 Google、Facebook、特斯拉公司以及“BAT”等积累的海量数据,成为其最有利的竞争优势,正是以此吸引客户和降低成本。F4324523-DE6E-47FC-A735-87F9D3DCFD65

注意力是平台企业获取流量收益的保障,是赖以生存的关键竞争资源。注意力管理理论认为注意力是一种关键性的稀缺资源,是用户关注某一专题、事件及信息的持久度,是网络的自然经济。注意力竞争围绕两个层面展开:一是获取用户有限时间,体现为吸取用户注意力;二是向商户、开发者等提供用户注意力。平台经济中,由于注意力经济的存在,用户注意力成为互联网平台企业的重要资源,平台企业不断开发新产品和服务,不断优化产品和服务功能,实质就是获取用户注意力,注意力是平台企业获取市场竞争力的重要保障。

创新能力是平台企业获取竞争优势的内生动力[ 19 ]。激烈的动态竞争、快速的技术迭代是平台经济竞争常态。熊彼特“创新性毁灭”理论可很好地适用于平台经济的实践场景,与平台经济的竞争实际具有很好的契合性。在平台经济中,市场份额、商品价格等因素的重要性有所下降,取而代之的是技术创新和产品创意。平台企业必须通过持续创新来维持市场地位,否则新一轮创新浪潮将会催生另一批新的市场巨头。技术创新始终是互联网平台企业提升竞争能力的关键。

(二)构建平台生态圈

平台企业构建平台生态圈已成为一种趋势。平台生态圈指的是在核心业务的驱动下,通过构建多边群体合作共赢机制,使各个衍生业务模块有机协同的生态系统。在该系统内,核心业务占据生态圈的高位优势,具有创新自驱动机制,位于高中低位的其他业务模块在各价值创造环节都围绕核心业务展开,通过沟通机制进行数据和信息的相互传递,从而使衍生业务协同运作并获得竞争优势。此外,该系统具有一定的柔性,可根据系统内外环境的变化进行有效调整,从而适应平台企业的动态竞争环境。在平台生态圈内,通过多边群体在平台的交互可促使对方数量无限增长,任意一方需求增加都会促进平台生态圈内其他群体需求增长,建立起良性循环机制。

构建平台生态圈也是平台企业并购垄断动机的一种重要表现。未来的商业竞争不仅是更深层、更系统的盈利模式之间的竞争,更是生态圈之间的竞争。平台企业通过“数据—流量—业绩—并购—数据”这样的正向循环不断增强自身力量,打通平台全产品和全场景,构建平台生态圈。例如,字节跳动收购合众易宝获取支付牌照,其并购意图是为完善平台生态圈,补上“支付”这重要一环,深挖用户长期价值。平台企业通过并购来完善平台生态圈建设,打通全产品和全场景,不断提升用户粘性和贡献价值,并通过“圈内相互引流、圈外限流封锁”的方式不断增强市场势力。构建平台生态圈、增强市场势力不仅是为了布局完善企业整体战略体系,而且是平台企业并购垄断动机的表现。

(三)实施杀手并购

杀手并购指的是大型平台企业并购小型初创科技企业后将其关停的一种并购形式。其目的并非发展壮大目标企业而是将目标企业扼殺于初创期,是将竞争对手消弭于萌芽状态的一种灾难型并购。平台经济中,杀手并购主要有三种表现:一是并购与自身业务重叠的小型初创企业后关停,直接阻断初创企业未来发展可能性;二是抢先收购行业内其他小型初创企业,避免被其他竞争对手收购;三是大量收购萌芽的初创企业,形成“杀伤区”,阻碍其他新进入者。以上三种杀手并购直接限制了初创竞争者、行业落后竞争者和新进入者的竞争,以此维护平台企业垄断地位。由于初创企业的潜在发展难以估计,进行反事实推理的结果又是高度假设的,对此进行监管的难度较高[ 11 ],大量的杀手并购行为得以进行。

相比传统经济,杀手并购在平台经济中较为常见,这主要是由平台经济跨界竞争导致的。在平台经济中,用户基础是平台企业的价值来源,即使被并方与平台企业不存在产品交叠,依靠科技创新和快速增长的用户群在未来也会成长为现有平台企业的有力竞争对手。因此,大型平台企业可能会通过“杀手并购”的方式来抑制小型科技企业技术创新,扼杀潜在的竞争对手,以此维护自身垄断地位。如苹果近年大量收购诸如Emollient、Glimpse等人工智能初创企业以获取人工智能业务人才;Facebook通过其数据优势,使用不公开数据识别竞争对手,进而不断并购其潜在竞争者(如Instagram、WhatsApp等),把潜在的竞争者直接扼杀在摇篮中。因此,实施杀手并购、限制市场竞争是互联网平台企业并购的特殊动机,这一动机不易识别,能够对市场竞争和创新产生直接损害。

四、平台企业并购垄断机理

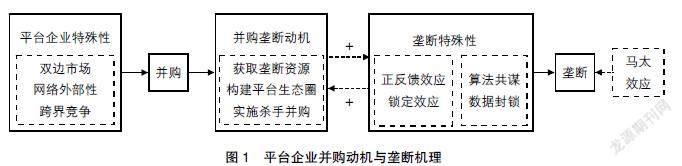

平台企业并购为何易形成垄断,除了其并购动机具有垄断性外,还需要考虑平台经济的垄断特殊性,平台企业并购垄断动机与垄断特殊性相互交叠构成了平台企业并购的垄断机理。该机理可表示为“平台经济特殊性→平台企业并购动机增强→锁定效应、正反馈效应助推→算法共谋、数据封锁放大→形成垄断”的逻辑链条。平台企业并购垄断机理如图1所示。

在图1中,平台企业特殊性、并购垄断动机、垄断特殊性、垄断格局形成各环节之间环环相扣,且并购垄断动机与垄断特殊性之间是相互推动、螺旋上升的正循环。平台企业特殊性是分析平台企业并购垄断机理的起点和逻辑根源,是平台企业并购形成垄断的源头和内核。因此,进行平台企业并购反垄断监管也必须要紧密结合平台企业特殊性和垄断特殊性。

(一)正反馈效应、锁定效应的助推作用

双边市场和网络外部性特征衍生出用户的正反馈效应和锁定效应,是平台经济下的自然属性,对并购形成垄断发挥助推作用,是平台企业垄断特殊性的一种表现。

1.正反馈效应

基于资源基础观,可将平台的用户基础等价于企业资源,正反馈效应相当于企业资源的动态累积,会产生竞争优势的隔离机制[ 21 ]。双边市场下的一方或多方用户数量一旦突破某个临界值就会产生“鸡蛋相生”的正反馈效应,平台企业可借此获取网络规模收益递增的先动者优势,甚至产生“赢家通吃”的局面[ 22 ]。正反馈效应具有平台经济自组织属性,存在综合用户预期、实际效用、规模经济等因素的平台积聚加速机制[ 23 ],该机制独立于平台企业,形成平台企业规模扩张的物理惯性。正反馈效应下的规模扩张并非线性扩张,而是指数增长,即不仅表现在数量和规模上,更体现在增加速度上,呈现出杠杆特征。正反馈效应的竞争隔离机制、加速机制和杠杆特征将进一步增加市场壁垒。F4324523-DE6E-47FC-A735-87F9D3DCFD65

2.锁定效应

锁定效应是指用户因习惯某一平台产品或服务不愿再转向其他平台产品或服务的现象,与经济学中缺乏弹性相类似。用户锁定效应产生于网络外部性和正反馈效应的相互强化。(1)网络外部性放大了用户转移成本,包括学习成本、社交成本和数据迁移成本等,即平台拥有的用户越多,则用户转向另一平台产品与服务的成本越高,产生“用户粘性”;(2)当平台给客户提供的产品与服务具有不可替代性时,平台企业被赋予了用户“独占属性”,随即形成了用户锁定效应;(3)具有技术优势的大型平台企业可借助技术优势采取不兼容策略进一步放大用户锁定效应。

正反馈效应和锁定效应对平台企业并购形成垄断产生强烈的助推作用。一方面,正反馈效应和锁定效应直接削弱了竞争对手,“强者越强、弱者越弱”的马太效应使得未能抢占先机的平台企业一直处于弱势地位,面临被兼并的命运或者只能无奈退出。另一方面,具有先动优势的平台企业锁定了大量的用户群体,即使其提供的产品和服务并非最优,其他竞争企业的新技术推广也会面临显著的市场阻力,除非产生“熊彼特”式创新来取代已有的技术和标准。

所以,正反馈效应和锁定效应进一步加固了市场壁垒,使得后发平台企业处于竞争劣势,即使其推出的产品和服务质量优越,技术领先。此外,正反馈效应和锁定效应也反向增强了平台企业并购垄断动机。

(二)算法共谋、数据封锁的放大作用

平台企业为限制竞争通常采用算法共谋和数据封锁等排他性手段,是平台企业的主观行为,对并购形成垄断发挥放大作用,是平台企业垄断特殊性的另一表现。

1.算法共谋

并购双方可以通过算法来进行信息传递,算法让传递过程变得更加简洁、迅速,产生维护垄断行为和支持垄断蔓延的垄断效应。首先,算法为实施共谋价格、市场细分提供支持,还可实时监测竞争价格,若实际价格偏离了协议约定,则自动进行惩罚,强化了垄断联盟的稳定性。其次,算法可以隐藏平台企业的垄断行为,通过假装开展有效竞争来实施反竞争行为,例如,当某产品或服务的需求较低时,通过算法来进行等级化定价,其实际却是价格共谋行为。最后,算法可以通过实施信息加密等来隐藏共谋行为。

2.数据封锁

数据封锁指的是并购后拒绝向竞争对手开放数据从而产生封锁效应。封锁效应是纵向并购产生的竞争效应,即拒绝向竞争对手提供原材料,限制竞争对手接触潜在客户,可分为原材料封锁和客户封锁两类。平台经济数据主要集中在下游市场,涉及的是原材料封锁。数据封锁是数据驱动型并购最可能产生的竞争损害。并购发生后,平台企业可采取多种措施进行数据封锁,如提高数据销售价格或许可使用数据的价格,降低向竞争对手提供数据的质量,延长数据提供的时间,停止向竞争对手提供所涉数据等。

算法共谋和数据封锁进一步放大了平台企业并购的垄断效应。算法共谋为平台企业实施垄断行为提供了更加隱蔽的方式,为并购双方达成明示协议或默契协同提供了保障,为垄断行为实施与监督提供了便利。平台企业并购后的数据封锁行为将会进一步强化其垄断势力,削弱竞争对手,损害市场竞争。

综合来看,算法共谋和数据封锁是在平台经济环境中平台企业的主观行为,但也是市场环境下平台企业的必然选择,这些行为和选择在平台企业并购垄断中发挥了放大作用,同时也反向增强了平台企业并购垄断动机。

(三)垄断格局的形成与后果

平台企业特殊性和竞争特殊性引发平台企业并购垄断动机,在该动机的驱动下,平台企业通过并购逐渐扩大市场势力,同时在正反馈效应、锁定效应的助推和算法共谋、数据封锁的放大作用下,垄断格局逐渐形成。

平台企业并购带来的垄断效应将会损害市场竞争、潜在市场竞争、创新和消费者福利。(1)平台企业通过“数据—流量—业绩—并购—数据”的正循环逐渐形成并扩大自己的平台生态圈,该生态圈具有排他性,挤压现有竞争者的生存空间并导致新进入者减少,损害了市场竞争和潜在市场竞争。(2)平台企业规模扩大后通过创新增加市场份额的边际成本大幅增加,初创企业被并购后大多围绕大型平台企业展开渐进式创新,很难产生颠覆式创新,同时可能会激发增加用户依赖性和带来平台排他性的负面技术创新,因而,技术溢出效应被弱化。(3)垄断格局形成后,平台经济将从“增量共赢”进入“存量博弈”阶段,加之数字经济强大的网络效应和边际成本几近于零的特性使得潜在进入者难以与其竞争,消费者福利和社会总福利将难以达到竞争格局下的最大化。

五、结论与启示

实务中存在大量的平台企业并购活动,然而平台企业并购反垄断规制却陷入困境,二者的矛盾要求我们展开平台企业并购的理论研究。本文从平台企业区别于传统企业的特殊性入手,研究了平台企业的并购垄断动机和垄断机理。研究发现:(1)平台企业并购垄断动机和垄断特殊性均可溯源于平台企业的特殊性,该特殊性包括双边市场下的网络外部性和跨界竞争特性,具体表现为数据、注意力和创新能力的竞争特殊性。(2)平台企业并购的垄断动机具有模糊性,并非直接抢占市场,而是表现为获取目标企业数据、注意力和创新能力等垄断资源,构建平台生态圈和杀手并购等。不同于传统并购协同效应理论,平台企业并购呈现出垄断动机。(3)平台经济的锁定效应、正反馈效应等特性和平台企业算法共谋、数据封锁等行为,助推并放大并购的垄断效应,体现为并购的垄断特殊性。并购垄断动机与垄断特殊性之间相互促进最终形成垄断格局,构成平台企业的并购垄断机理。

本文研究结论不仅有助于深刻认识平台企业并购带来的垄断问题,而且为平台企业并购反垄断监管提供了有力支持。平台经济领域的反垄断监管必须重视平台企业并购行为,平台企业并购呈现出的垄断性要求创新现有规制理念和规制策略:(1)确立规制目标多元性、预防和制止垄断并重两大核心理念。确立规制的消费者福利、鼓励竞争、保护创新等“多元目标”,避免消费者福利“一元目标”,实现预防垄断和制止垄断并重。(2)经营者集中申报标准可根据销售额、订单量、用户数据、流量等与平台企业特性相符合的指标进行细化,并解决大型平台企业并购中小科技型企业的申报问题。(3)相关市场界定可针对个案进行具体分析,紧密结合平台企业特征、用户群体特征、市场特征,采用需求替代、供给替代方法界定相关商品市场和地域市场,并将数据市场作为相关市场界定的新维度。(4)并购垄断效应评估可纳入正反馈效应、锁定效应,警惕算法共谋、数据封锁带来的垄断效应,并合理评估被并方企业的潜在竞争力,重视杀手并购对潜在竞争的损害。F4324523-DE6E-47FC-A735-87F9D3DCFD65

平台经济领域的反垄断监管必须重视平台企业并购行为,有效识别平台企业并购的垄断性,紧密结合平台企业的经济特征不断创新现有规制理念和规制策略,积极推进平台企业并购反垄断立法,促进平台企业健康有序发展。如何紧密结合平台企业特殊性来制定并购反垄断规制策略,如何准确衡量并购垄断效应并确定反垄断平衡点等将是未来的重点研究方向。

【参考文献】

[1] SCHOCH D S.Mergers and acquisitions in the data economy[Z].SSRN Working Paper,2020.

[2] 刘云.互联网平台反垄断的国际趋势及中国应对[J].政法论坛,2020,38(6):92-101.

[3] ETRO F.Mergers of complements and entry in innovative industries[J].International Journal of Industrial Organization,2019,65(4):302-326.

[4] LEVY N,MOSTYN H,BUZATU B.Reforming EU merger control to capture “killer acquisitions”:the case for caution[J].Competition Law Journal,2020,19(2):51-67.

[5] 陈弘斐,胡东兰,李勇坚.平台经济领域的反垄断与平台企业的杀手并购[J].东北财经大学学报,2021(1):78-85.

[6] 赵云芳,王东升,李琦,等.平台商业模式企业的资源配置:基于阿里巴巴的案例研究[J].会计之友,2020(4):111-117.

[7] 王东升,贾婳,李琦,等.平台商业模式企业的价值创造:基于阿里巴巴的案例研究[J].会计之友,2021(13):28-35.

[8] 张江莉.互联网平台竞争与反垄断规制 以3Q反垄断诉讼为视角[J].中外法学,2015,27(1):264-279.

[9] 李勇坚,夏杰长,刘悦欣.数字经济平台垄断问题:表现与对策[J].企业经济,2020,39(7):20-26.

[10] PRAT A,VALLETTI T.Attention oligopoly[Z].CEPR Discussion Papers,2021.

[11] MOTTA M,PEITZ M.Big tech mergers[Z].CEPR Discussion Paper,2020.

[12] CABRAL L.Standing on the shoulders of dwarfs:dominant firms and innovation incentives[J].CEPR Discussion Papers,2018.

[13] 王彦超,蒋亚含.竞争政策与企业投资:基于《反垄断法》实施的准自然实验[J].经济研究,2020,55(8):137-152.

[14] 殷继国.大数据市场反垄断规制的理论逻辑与基本路径[J].政治与法律,2019(10):134-148.

[15] 王先林,方翔.平台经济领域反垄断的趋势、挑战与应对[J].山东大学学报(哲學社会科学版),2021(2):87-97.

[16] 张世法.浅谈互联网企业并购重组的反垄断分析:以DD公司并购UB公司为案例[J].纳税,2020,14(19):173-174.

[17] CHATTERJEE S,WERNERFELT B.The link between resources and type of diversification:theory and evidence[J].Strategic Management Journal,2010,12(1):33-48.

[18] EVANS D S.The antitrust economics of multi -sided platform markets[J].Yale Journal on Regulation,2003,20(2):325-382.

[19] 朱战威.互联网平台的动态竞争及其规制新思路[J].安徽大学学报(哲学社会科学版),2016,40(4):126-135.

[20] 苏治,荆文君,孙宝文.分层式垄断竞争:互联网行业市场结构特征研究:基于互联网平台类企业的分析[J].管理世界,2018,34(4):80-100.

[21] DIERICKX I,COOL K.Asset stock accumulation and sustainability of competitive advantage[J].Management Science,1989,35(12):1504-1511.

[22] MARSHALL W V A,PARKER G G, CHOUDARY S P.Pipelines, platforms, and the new rules of strategy[J].Harvard Business Review,2016(4):54-63.

[23] ZHU F,IANSITI M.Entry into platform-based markets[J].Strategic Management Journal,2012,33(1):88-106.F4324523-DE6E-47FC-A735-87F9D3DCFD65