论新冠肺炎疫情对金融市场的影响

2022-06-07黄文杰廖小玉郑越秦

黄文杰 廖小玉 郑越秦

摘 要:2019年年底暴发的新冠肺炎疫情对各国的经济都造成了较大的冲击,文章探索此次疫情对中国、美国、英国、德国、法国五个国家的影响以及五个国家股指收益率的相互冲击,并提出相应建议。首先建立ARMA-GARCH模型,结合虚拟变量系数即其p值得到疫情对中国、美国、德国、法国的股市有一定的冲击,导致中国、德国的股指收益率有下降趋势,且疫情使得中国、美国、德国、法国的股指收益率波动更加剧烈。最后建立VAR(7)模型,得到疫情期间五个国家指数间是相互冲击的,即当某国指数下跌时,其他国家指数也会受到影响。

关键词:新冠肺炎疫情;ARMA-GARCH模型;虚拟变量;VAR模型

中图分类号:F832.5 文献标识码:A 文章编号:1005-6432(2022)13-0076-06

DOI:10.13939/j.cnki.zgsc.2022.13.076

1 研究背景

2019年年底,新型冠状肺炎病毒在中国武汉暴发,从2月开始,病毒感染逐渐扩散到其他国家。这次的新冠病毒对各国的金融市场都产生了不小的影响,股市作为金融市场的重要组成部分,可以反映金融市场的诸多变动与影响。文章将以中国、德国、法国、英国、美国这五个受疫情影响较大国家的股指收益率作为研究对象,研究疫情对五国股市的影响和这五个国家股市间的相互冲击影响。

文章的研究是希望将此次疫情对各国金融市场的影响量化,分析出疫情下各国经济的变动,便于企业快速做出相应的决策、政府制定有关的政策,即时地挽回损失和调整经济。

2 数据分析

2.1 样本数据选取

文章研究选取的时间段为2019年6月14日至2020年6月14日,选取的觀测对象为中国上证180指数、美国标准普尔500指数、英国富时100指数、德国DAX30指数、法国CAC40指数,因每个国家指数交易日有一定的差异,首先进行数据处理、数据匹配,共计得到时间长度相同的252个交易日的指数数据。对于日收益率的计算,文章采用对数收益率的计算方法,计算公式为:

其中,i=1,2,3,4,5分别代表中国、美国、英国、德国、法国。Pit表示五个国家相应指数在第t个交易日的收盘价,Pit-1表示五个国家相应指数在第t-1个交易日的收盘价,计算得到251个国家指数收益率。

2.2 描述统计分析

通过观察序列的时序图,可初步判断一个序列大致的波动情况。文章先分别作出五个国家指数收盘价时序图,记中国指数收盘价时序图为Z,美国为M,英国为Y,法国为F,德国为DE,如图1所示,图中a线为疫情影响中国的时间点V1即2020年2月3日,b线为疫情影响国外的时间点V2即2020年2月25。

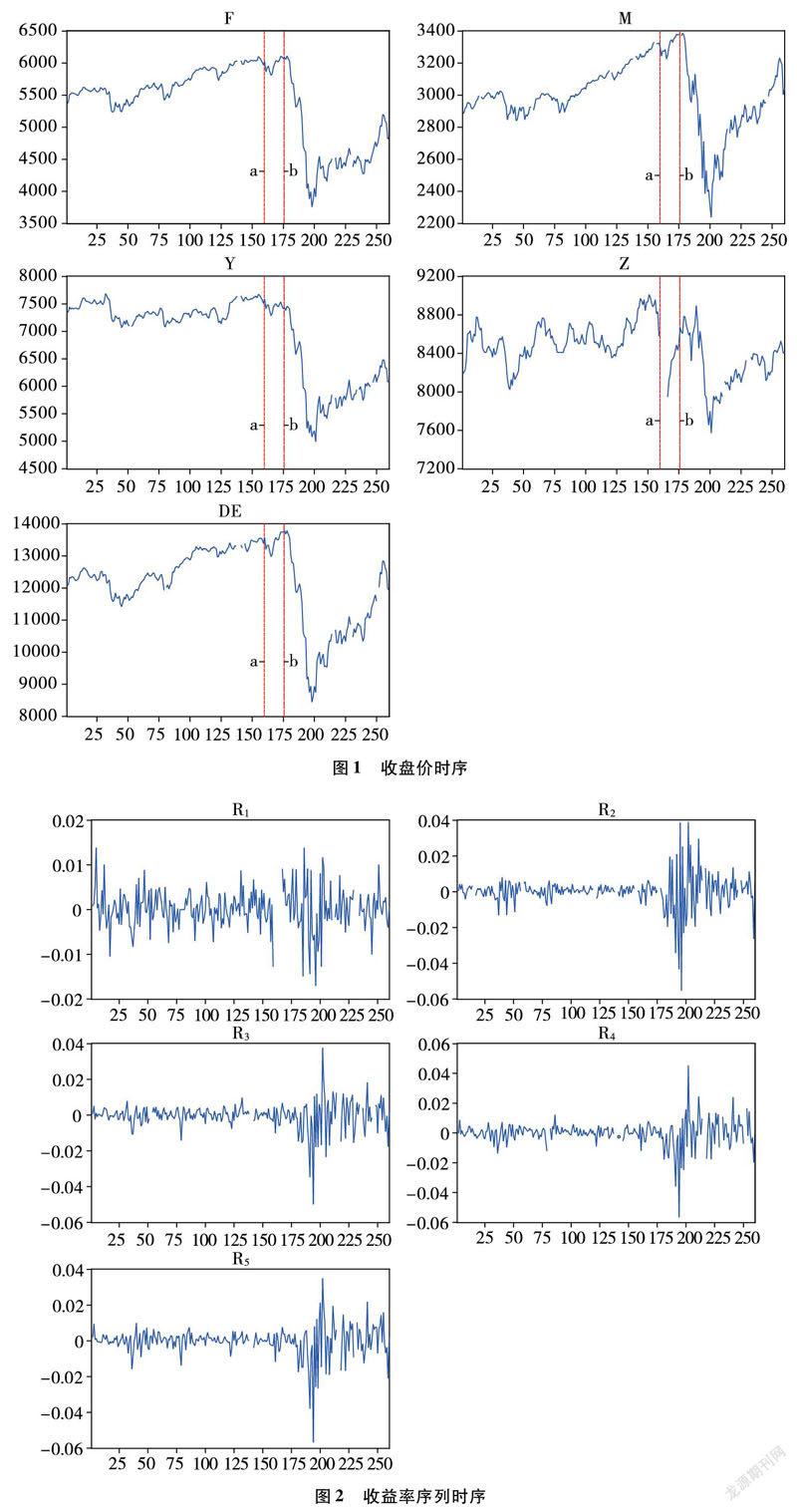

在疫情刚发生时,传播还不广泛,各国经济的反应有一定的滞后,反应最快的是中国。在疫情暴发峰后,即2020年2月24日后,各国原数据时序图均有一个大幅度的下降,然后慢慢地波动回升,疫情的发生对五个国家的指数都有极大的影响,对经济有极大的冲击。

为了具体地观测出疫情对五国金融市场的影响,还需要再分别作出五个国家指数收益率时序图进行分析,记中国指数收益率时序图为R1,美国为R2,英国为R3,德国为R4,法国为R5,五个国家指数收益率时序图见图2。

通过图2,从五个国家的收益率时序图中可以看出,五个国家的收益率序列都有着相似的波动规律,即在一次大的波动后面往往伴随着大的波动,而一次小的波动后面往往伴随着小的波动,即有波动集群效应。

3 模型的建立和分析

3.1 序列单位根、自相关偏自相关检验

在检验序列自相关、偏自相关前,要对收益率序列进行ADF单位根检验,检验得到序列为平稳序列。然后进行自相关和偏自相关检验,得到所有国家均有其滞后相关性,即可设立ARMA模型,其均值方程包含滞后项。

3.2 ARMA模型

由于序列有自相关性,设立自回归滑动平均模型(Autoregressive moving average model)。ARMA(p, q) 模型公式:

进行ARMA(p, q) 模型的拟合,利用信息准则对模型进行综合选择,选择信息准则更小的模型,最终确定模型阶数认为中国ARMA(2,2)、美国ARMA(1,1)、英国ARMA(1,2)、德国ARMA(1,1)、法国ARMA(8,8)最为合适。

3.3 GARCH模型建立

GARCH模型是一个专门针对金融数据所做的回归模型,不同于其他回归模型,GARCH还对误差的方差进行了建模[1]。

GARCH模型拟合方程:

其中虚拟变量V1=0, 当t为中国疫情峰2020年2月3日前1, 当t为中国疫情峰2020年2月3日后、V2=0, 当t为国外疫情峰2020年2月25日前1, 当t为国外疫情峰2020年2月25日后,虚拟变量V1为影响中国的时间节点,即2020年2月3日之前为0,后为1,虚拟变量V2为影响国外的时间节点即2020年2月25前为0,后为1。

利用软件拟合其最优模型,得到中国上证指数收益率序列建立的最优模型为ARMA(2,2)-GARCH(1,1)模型、美国标准普尔500指数建立的模型是ARMA(1,1)-GARCH(1,1)模型、英国富时100指数建立的模型是ARMA(1,2)-GARCH(1,1)模型、德国DAX30指数建立的模型是ARMA(1,1)-GARCH(1,1)模型、法国CAC40指数建立的模型是ARMA(8,8)-GARCH(1,1)模型,如表1所示。

其中Model1为将虚拟变量加入均值方程中的模型、Model2为将虚拟变量加入方差方程中的模型。由表可得,疫情对中、美、英、德、法五个国家经济均有一定的影响,对于中国来说,虚拟变量V1显著,说明在疫情影响中国这个时间节点上,疫情对中国股市有一定的冲击导致股指收益率下降,虚拟变量V2不显著,说明在国外疫情高峰期时,疫情并未影响到我国经济,将虚拟变量加入方差方程中时,虚拟变量V1、V2明显显著,说明这两个时间点的疫情对中国金融市场均有趋势影响,都导致了中国股指收益率波动更加剧烈;对于美国来说,将虚拟变量加入均值方程中时,虚拟变量V1、V2均不显著,说明在这两个时间节点时,疫情对美国股市无较大的趋势影响,将虚拟变量加入方差方程中时,虚拟变量V1明显显著,说明这个时间点的疫情对美国金融市场有一定冲击,导致了美国股指收益率波动更加剧烈,但V2并不显著,即在疫情影响国外时,并未对美国股指收益率造成很大的影响;对于英国来说,将虚拟变量加入均值方程中时,虚拟变量V1、V2均不显著,说明在这两个时间节点时,疫情对英国股市无较大的趋势影响,将虚拟变量加入方差方程中时,虚拟变量V1、V2均不显著,说明这两个时间点的疫情对英国金融市场无较大冲击,说明相较于美国而言,从死亡人数等来分析得到英国相对情况较美国好些,所以系数不显著;对于德国来说,将虚拟变量加入均值方程中时,虚拟变量V1、V2均显著,说明在这两个时间节点时,疫情对德国股市有较大的冲击,导致德国的股指收益率明显下降,将虚拟变量加入方差方程中时,虚拟变量V2明显显著,说明第二个对国外的影响这一时间点对德国金融市场有一定冲击,导致了德国股指收益率波动更加剧烈;对于法国来说,将虚拟变量加入均值方程中时,虚拟变量V1、V2不显著,说明在这两个时间节点时,疫情对法国股市无较明显的趋势影响,将虚拟变量加入方差方程中时,虚拟变量V1不显著,说明在中国疫情暴发高峰期的疫情情况对法国的股市无影响,但V2明显显著,说明这个时间点的疫情对法国金融市场有一定冲击,导致了法国股指收益率波动更加剧烈。CC2627D9-1233-4003-9F30-1B078D4E859B

最后进行模型的检验,检验建立的ARMA-GARCH模型,发现建立了ARMA-GARCH后已无ARCH效应,认为最佳模型拟合效果较好,继而可进行VAR模型的建立。

3.4 VAR模型[2]

3.4.1 格兰杰因果检验

在两两间格兰杰因果检验分析中,发现大部分的P值小于0.1,即认为五个国家间收益率序列之间有相互影响。

3.4.2 建立VAR模型

利用疫情期间五个国家的收盘价序列建立VAR模型,探究疫情期间五个国家指数之间的相互冲击作用。结合各种信息准则判断最终选择VAR模型滞后阶数为7,即VAR(7),可得到VAR(7)函数:

3.4.3 AR图的根与表检验

在进行脉冲响应分析之前必须使得VAR模型稳定,只有模型稳定了才能进行脉冲响应分析,即AR根必须全部小于1,AR图中的所有特征根必须在单位圆之内。检验结果如图4所示。

以上结果得到VAR模型是稳定的,可以进行脉冲响应分析以及方差分解分析。

3.4.4 脉冲响应

脉冲响应函数是在初始条件等于零的情况下,线性系统对单位脉冲输入信号的响应。所以,如果以脉冲函数作为系统的输入量,并测出系统的响应,就可以获得有关系统动态特性的全部信息。

探究五个国家的相互影响,结果如图5所示。

由图5可知,时间限定为疫情发生期间,五个国家在疫情发生时经济冲击均为正向影响作用,即当中国受到疫情影响对数收益率下滑时,其余国家对数收益率均会受到一定的影响。这种互相影响在疫情初期较为明显,影响量较大,随着疫情的控制,冲击影响逐渐减弱越来越接近于0,但还是有一定的影响并不等于零,说明随着国家政策等的出台使得国家股指收盘价受到其他国家的影响越来越小。

3.4.5 方差分解

方差分析的目的是通过数据分析找出对该事物有显著影响的因素,各因素之间的交互作用,以及显著影响因素的最佳水平等。

从信息量解释程度的角度来看,每个国家的滞后项对自己国家的对数收益率信息解释程度较大,可认为影响本国的对数收益率的最大因素为本国的滞后期的影响。同时其他国家对中国、美国、英国的解释都较大,即认为其他国家对这三个国家冲击最大,而法国和德国受到其他国家的解释更小,即认为德国和法国受其他国家影响更小。

4 总结分析

五个国家在疫情发生初期收益率均有一个大幅度的下降,并在之后一段时间内有所回调,因此建模研究其之间的关系和影响。得到疫情对中国、美国、德国、法国四个国家经济均有一定的影响,对于中国来说,两次疫情暴发点对中国股市都有趋势影响,导致中国股指收益率下降,且对中国金融市场也有波动冲击影响,导致了中国股指收益率波动更加剧烈;对于美国来说,V1时间点的疫情情况对美国金融市场有一定冲击,导致了美国股指收益率波动更加剧烈;对于德国来说,在V1、V2两个时间节点上,疫情对德国股市均有较大的冲击导致德国的股指收益率明显下降,且对其波动有一定冲击影响,导致德国股指收益率波动更加剧烈;对于法国来说,V2这一时间点的疫情情况对法国金融市场有一定冲击,导致了法国股指收益率波动更加剧烈。且五个国家的股指在疫情发生前期相互影响较大,但在后期因各种因素,相互间作用的影响减小。

从以上的研究结论可以看出,在金融全球化的21世纪,各个国家的金融相互之间都有着千丝万缕的关系,当发生大型突发性事件时,只着眼于本国是无法很好地解决问题的,政府除了出台政策调控本国经济,还应当采取相应的措施减少他国对本国的不利影响。对于市场投机者来说,发生突发事件时,股市动荡,风险偏好者可以做出一系列的投资,找准时机低买高卖。而对于风险厌恶者,最好在疫情过后再参与股市。

参考文献:

[1]王燕.时间序列分析——基于R[M].北京:中国人民大学出版社,2015.

[2]SHARMIN ISLAM,REHENA PARVEEN,SABRINA RAHAMAN,ET AL.Measuring volatility using garch models: an application to selected stock of Dhaka stock exchange[J].International Journal of Advanced Research,2020,8(1).

[基金項目] 国家级创新创业训练项目 “从宏微观角度、横纵向比较分析新冠疫情对金融市场的影响”(项目编号:S202010649068),指导老师:刘念平。

[作者简介]黄文杰(1999—),女,四川内江人,乐山师范学院数理学院,研究方向:金融数学;廖小玉(1999—),女,四川内江人,乐山师范学院数理学院,研究方向:金融数学;郑越秦(1999—),女,四川达州人,乐山师范学院数理学院,研究方向:金融数学。CC2627D9-1233-4003-9F30-1B078D4E859B