数字鸿沟背景下 数字普惠金融对城乡收入差距的影响

2022-06-06袁唐乐叶清尧汤清园

袁唐乐 叶清尧 汤清园

普惠金融在融合了数字技术后,打破了传统普惠金融的限制,有利于实现社会经济效应及普惠性。本文首先分析了数字普惠金融对城乡收入差距收敛性的理论机制,然后借助产业结构、对外开放程度、城镇化率等控制变量,基于数字鸿沟视角,采用双向固定效应模型,来研究收敛性。结果表明:数字普惠金融对收敛城乡收入差距效果明显,并且产业结构、对外开放程度、城镇化率和教育水平会加强该抑制效果;而数字鸿沟起调节作用,即数字鸿沟会使数字普惠金融的收敛性减弱;数字普惠金融对城乡收入差距各区域间具异质性,且对中部地区的收敛性程度最大,东部居中,西部次之。

一、引言与文献综述

(一)引言

中国经济稳步发展,但城乡分割的二元经济结构未从根本上改变,城乡收入差距的不断扩大不利于经济的发展。中国社会矛盾由于数字鸿沟的存在有了新的发展差距。数字普惠金融作为金融科技发展的一条新途径,使得通过发展数字普惠金融进而缓解城乡收入差距不断扩大的问题不无可能。

(二)文献综述

赵丙奇(2020)通过单一门限模型研究中国数字普惠金融给城乡收入差距带来的非线性影响,分类细化区域层级后探究其影响效果。李牧辰等(2020)认为数字普惠金融的可获得性对于缓和金融排斥卓有成效,计算机数字技术可以助力普惠金融的发展脱离困境。熊德平和陈昱燃(2020)认为由于普惠金融数字化进程中自身存在内部结构差异,对城乡收入差距的影响程度也会不同。王永静和李慧(2021)通过建立空间杜宾模型,得出数字普惠金融、城乡收入差距和新型城镇化在空间上正相关的结论。数字普惠金融集聚金融科技效能高,效力大,低成本的好处,具有强大的普适性和普惠性。

二、理论分析和研究假说

(一)数字普惠金融对城乡收入差距的收敛效应分析

不同群体在获得金融服务的程度上有较大差距,农村人口自身资本储备不足,数字普惠金融的发展便利了弱势群体去获取金融服务,从而产生社会经济效应,起到缩小城乡收入差距的作用:一方面,通过提高经济发展水平和增加政府财政支出的直接作用机制降低乡村的经济压力,提升乡村居民的经济实力,更多地获取金融服务,城乡收入差距得以收敛。另一方面,数字普惠金融通过间接作用机制来收敛城乡收入差距:第一,通过刺激产业结构的调整,增加二、三产业的比重以及提高对外开放的程度,吸取农村廉价劳动人口,在一定程度上增加农村居民收入,乡村居民有资金支付金融产品,因而可以对消费进行长期规划决策,从而能有效地缩小城乡收入差距;第二,中国城乡经济存在二元结构,劳动力在城乡间的自由流动在城市化下得以进一步提升,居民收入增加,从而收敛城乡收入差距;第三,数字普惠金融通过提供普惠教育来提高农村教育水平,培养人才普及发展经济的技术手段从而收敛城乡收入差距。因此,本文提出如下研究假说:

H1:数字普惠金融对城乡收入差距有收敛作用。

(二)数字普惠金融对城乡收入差距影响的异质性分析

由于总金融资本有限,在城乡二元结构之下,资金更多地流向城镇地区,造成了城乡金融发展的不平衡,同时伴随着社会的不斷发展,劳动力、技术等生产要素在地区间的流动越来越频繁,经济发展状况在中东西地区间出现进一步差异,分配不均衡的情况越来越明显。针对数字普惠金融来说,一直都是东部地区优于中部地区,中部优于西部,李建军等(2019)进一步证实,我国数字普惠金融指数在2011-2018年实现跨越式发展,东、中、西各地区呈现出不同的金融发展深度,对城乡收入差距的抑制作用也体现出不同程度的差异。即表明数字普惠金融影响存在异质性。因此,本文提出如下研究假说:

H2:数字普惠金融对城乡收入差距的影响存在异质性。

(三)数字鸿沟调节效应的分析

数字技术融入普惠金融凸显了数字普惠金融创新和可持续发展的特点,但是在互联网时代,农村居民的网络使用普及率低而城市居民易掌握数字金融服务,从而造成农村居民对数字普惠金融的数字排斥以及城乡间接受度差异,因此数字鸿沟问题一定程度上限制了数字金融普惠目标的实现。通过美国商务部的跟踪调查发现,数字鸿沟与城乡收入差距的扩大有直接的关系。并且随着数字技术更深层次的发展农村居民的数字排斥问题愈发明显,因而扩大了城市收入差距。因此,本文提出如下研究假说:

H3:数字鸿沟加强了数字普惠金融对城乡收入差距的负向影响。

三、数据、模型与变量

(一)数据来源

选取31省2011-2020年的面板数据,数据主要来源于国家统计局、各省统计年鉴、《中国统计年鉴》、中华人民共和国行政区划统计表、中国互联网络发展状况统计报告。

(二)模型设定

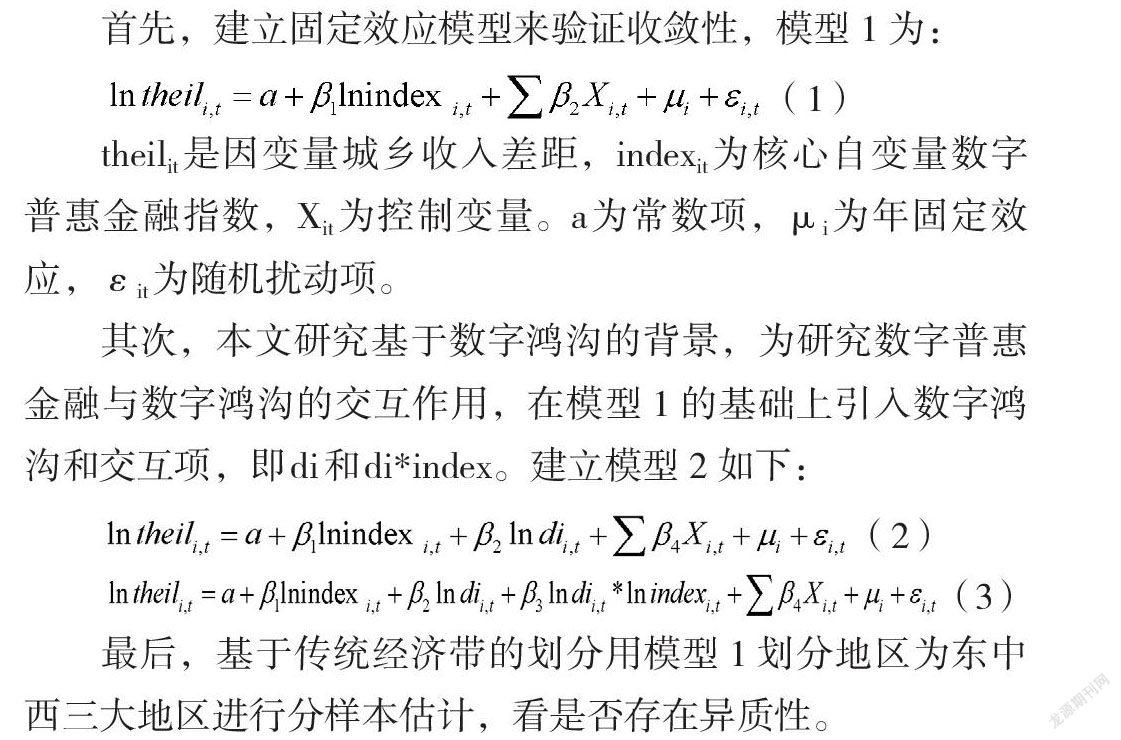

首先,建立固定效应模型来验证收敛性,模型1为:

(1)

theilit是因变量城乡收入差距,indexit为核心自变量数字普惠金融指数,Xit为控制变量。a为常数项,μi为年固定效应,εit为随机扰动项。

其次,本文研究基于数字鸿沟的背景,为研究数字普惠金融与数字鸿沟的交互作用,在模型1的基础上引入数字鸿沟和交互项,即di和di*index。建立模型2如下:

(2)

(3)

最后,基于传统经济带的划分用模型1划分地区为东中西三大地区进行分样本估计,看是否存在异质性。

(三)变量选取

1.被解释变量

用泰尔指数(theil)来测度城乡收入差距。具体计算公式参考王少平等(2008)的计算方法。泰尔指数越小越好。

2.核心解释变量

选取北京大学数字金融研究中心课题组最新发布的《北京大学数字普惠金融指数(2011-2020年)》,来衡量数字普惠金融的发展。

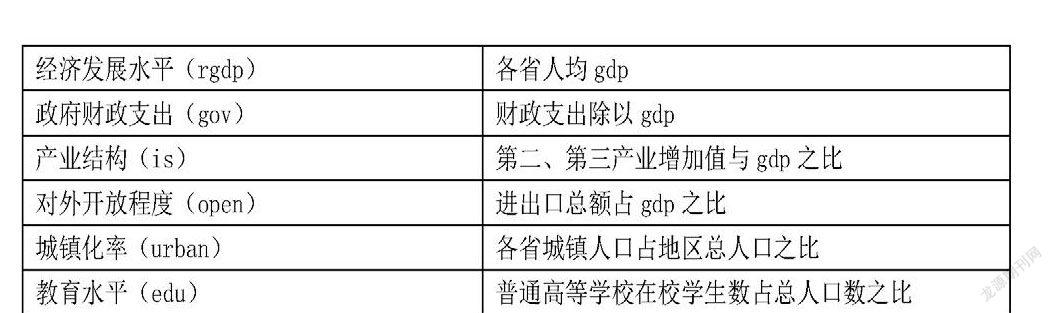

3.控制变量

4.调节变量

用熵值法来计算数字鸿沟(di)这一综合指标,从信息基础设施、信息利用、信息意识和信息环境四方面来考察,数字鸿沟越小越好。指标体系的选取参考罗廷锦和茶洪旺(2018),对此有所改动。

四、实证分析

(一)基准回归

本文用软件stata16.0进行实证。对变量取对数处理,稳健的豪斯曼检验p值为0,故选择固定效应,并加入时间效应。

表 2中,式(2)结果可见:数字普惠金融指数每增加1%,城乡收入差距缩小0.0261%。假设1得到验证。关于控制变量,结果表明:城镇化率、对外开放程度、产业结构和教育水平对城乡收入差距的影响都为负。

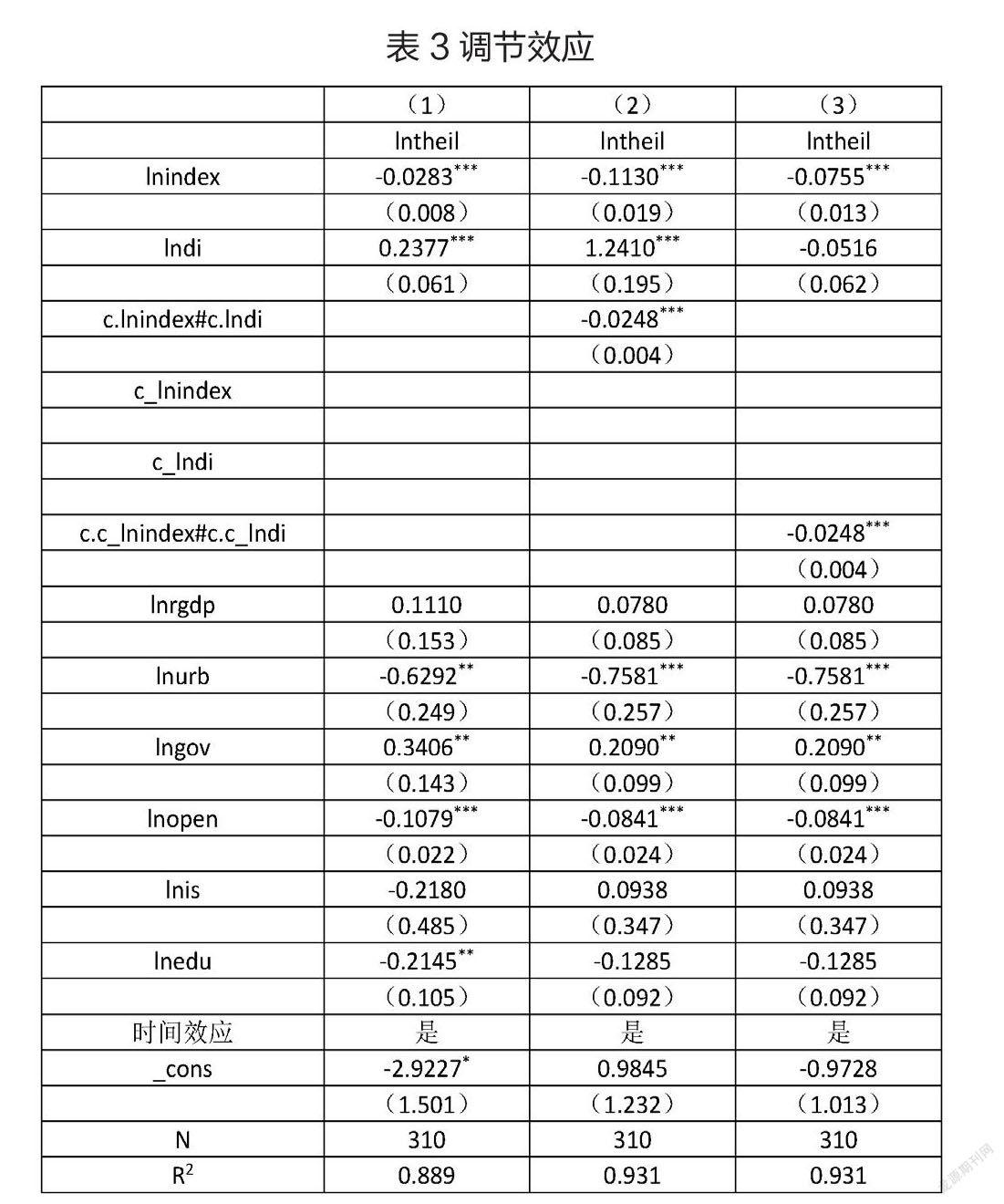

(二)基于数字鴻沟背景下的调节效应

假设数字鸿沟的存在会导致数字普惠金融对城乡收入差距的影响程度发生变化,进行调节效应。表 3中式(1)在模型1以外加入数字鸿沟,式(2)在式(1)以外加入数字鸿沟和数字普惠金融的交互项,但未进行中心化处理。式(3)在式(2)的基础上对交互项进行中心化处理。

表 3中,交互项系数为-0.0248,并在1%下显著。式(2)中,数字普惠金融前的回归系数-0.113表明:当数字鸿沟取0时,数字普惠金融指数每增加1%,城乡收入差距缩小0.113%。式(3)中数字鸿沟取均值时,数字普惠金融每增加1%,城乡收入差距缩小0.0755%。与前者相比,数字普惠金融对城乡收入差距的收敛性在数字鸿沟的调节下有所扩大。假设2得到验证。

(三)数字普惠金融对城乡收入差距影响的异质性

为研究影响的异质性将全国分为西中东进行分样本回归,结果如表 4所示:

东中西部前面的回归系数均为负数,并分别在1%、1%、10%的水平上显著。由于区域间发展的异质性导致不同结果,西部地区收敛性最弱,东部次之,中部地区最强。假设3得到验证。就数字普惠金融本身,一直存在着东部地区最强,中部居中,西部次之的趋势。东部地区的数字普惠金融已进入发展的瓶颈期,可能对城乡收入差距的收敛性小于还处于发展上升期的中部。西部地区近年来也发展迅速,但还未追赶上东部和中部地区。

这与郭峰等的研究结果相符:数字普惠金融起初发展水平高的地区,发展速度越往后就相对越慢,落后地区以此来缩小与先发地区的差距。

数字普惠金融本身的普惠性跨越地理条件,使得落后地区也能获益。

(四)内生性检验:工具变量法

假设存在内生性问题,会低估数字普惠金融对城乡收入差距的抑制性。因此,本文进行内生性检验,内生性问题的解决采用工具变量法。

取各省距杭州球面直线距离作为工具变量。进行DWH检验,P值小于0.05,故存在内生性问题。

在表5中,式(2)中2SLS回归结果与OLS相比,收敛性更强。与模型1的回归结果相比也是如此。进一步验证了假设1。

同时对工具变量的有效性进行检验。使用liml法和Cragg-DonaldWaldF统计均通过了检验。

(五)稳健性检验

替换城乡收入差距的计算方式进行稳健性检验。用城乡收入比来衡量。结果仍验证了收敛作用,故结果较具稳健性。

五、结论与建议

(一)结论

本文基于《北京大学数字普惠金融指数(2011-2020年)》对31省进行面板回归分析。结论如下:1.普惠金融数字化能够使城乡收入差距缩小。此外,产业结构、城镇化率、对外开放程度、教育水平这几个控制变量都能缩小城乡收入差距,但是政府财政支出和人均GDP与此相反。2.数字鸿沟加强了数字普惠金融对城乡收入差距的负向影响。在数字鸿沟较大时,数字普惠金融对城乡收入差距的收敛性更强。3.数字普惠金融对城乡收入差距的影响具有异质性。由于区域间发展的不平衡性,各地区存在差异,中部地区收敛性更强,东部次之,西部居后。

(二)建议

根据以上结论,提出如下建议:1.大力支持数字化、信息化新型乡村建设发展,着力弥合城乡数字鸿沟。2.利用高新技术广建基础设施,提高从业人员职业素养和服务质量,拓展服务覆盖力。3.普及数字普惠金融相关知识,促进全民金融素质的提升。4.积极推动数字金融产品创新,组建多元化业务服务体系,提升金融服务使用广度。5.加大政策扶植力度。政府应完善数字普惠金融。

(作者单位:江苏大学)