我国家庭学前教育成本分担水平的地区差异及原因

2022-06-04赵嘉茵田志磊袁连生

赵嘉茵,田志磊,袁连生

1.北京师范大学 经济与工商管理学院、首都教育经济研究院,北京 100875;

2.北京大学 中国教育财政科学研究所,北京 100871

学前教育是具有公益性的准公共产品,需要家庭和政府共同分担。改革开放前,我国学前教育是农村集体经济组织与城镇单位福利性供给为主、家庭适度负担的模式。改革开放后,随着农村集体经济组织解体、尤其是20世纪末国有企业和事业单位改革,集体与单位幼儿园大多消失,民办幼儿园迅速增加,形成了社会力量供给主导、家庭负担为主的学前教育发展模式(1)蔡迎旗、冯晓霞:《论中国幼儿教育财政投资体制的重构》,《教育研究与实验》,2006年第2期;曾晓东、刘莉:《从单位福利到多元供给——改革开放四十年学前教育事业的发展与改革》,《教育经济评论》,2018年第6期。。在很长的一段时期内,民办幼儿园的增加没有弥补集体与单位幼儿园供给的减少,而居民学前教育需求随着经济社会发展不断增大,供不应求导致了全国范围的“入园难”、“入园贵”问题,学前教育成为教育体系的短板。为了改变这一局面,2010年以来,国务院以及教育部、财政部等部委密集发文,推动地方实施了三轮“学前教育行动计划”(以下简称“行动计划”),大力发展公办幼儿园,增加学前教育财政投入,初步形成了政府与家庭共同负担,政府负担以地方为主的学前教育财政体制。经过近10年的大力发展,学前教育供给大幅增加,2019年全国在园幼儿达到4714万,学前教育毛入园率达到83.4%(2)数据来源于2019年《中国教育统计年鉴》。,“入园难”问题有了显著改善。然而,“入园贵”问题并没有得到明显缓解。2019年,全国幼儿园生均保育教育费为5619元,即使按可比价格也比2010年的1916元提高了135%(3)在《中国教育经费统计年鉴》中,学前教育机构收取的保育教育费统计在学杂费项下。其中,生均保教费根据事业费和生均事业费倒挤出的在园幼儿数计算得出,下同。。正如2018年《中共中央国务院关于学前教育深化改革规范发展的若干意见》所指出的,“学前教育仍是整个教育体系的短板,发展不平衡不充分问题十分突出,‘入园难’、‘入园贵’依然是困扰老百姓的烦心事之一”(4)《中共中央国务院关于学前教育深化改革规范发展的若干意见》,2018年11月15日,http://www.gov.cn/xinwen/2018-11/15/content_5340776.htm,2021年8月12日。。

学前教育成本在政府、家庭间的分担,关乎学位供给和收费水平,与“入园难”、“入园贵”紧密相关。2010年《国务院关于当前发展学前教育的若干意见》(以下简称“国十条”)颁布以来,各省份(5)本文的省份包括除港澳台以外的省、自治区和直辖市等省级行政区,为了行文简洁,本文将其统称为“省份”。家庭学前教育成本分担水平发生了怎样的变化?省际之间是否仍然存在较大差异?差异是由什么因素决定的?这些问题的答案对促进学前教育发展与公平具有重要价值。然而,经过检索发现,研究我国家庭学前教育成本分担的文献不多,研究地区之间成本分担水平差异的文献更少。魏聪和王海英对1999—2011年全国政府、家庭和社会学前教育经费分担比例的变动进行了分析(6)魏聪、王海英:《我国学前教育成本分担现状与社会期望研究》,《全球教育展望》,2015年第10期。;张曾莲等分析了2009—2011年31个省份学前教育成本分担情况(7)张曾莲、傅颖诗、马浚洋:《1996—2013年我国幼儿园学费影响因素的实证分析》,《学前教育研究》,2016年第4期。;张雪利用2003—2013年省级数据,分析了地方政府学前教育成本分担的影响因素(8)张雪:《学前教育财政体制改革政策效果评估——基于地方政府学前教育成本分担的视角》,《教育发展研究》,2016年第24期。;张琴秀等比较了中部六省2013—2017年间的学前教育成本分担比例(9)张琴秀、赵国栋、成颖丹:《中部六省学前教育成本分担现状比较及政策建议》,《教育财会研究》,2019年第5期。;王娅和宋映泉使用2002—2006年六个省370个县的数据,研究了学前教育政府分担比例与公办园在园幼儿规模之间的关系(10)王娅、宋映泉:《“幼有所育”中政府普惠性投入的必然性——来自六省县级面板数据的历史证据》,《学前教育研究》,2019年第6期。。已有的这些研究成果要么在数据方面有所欠缺,要么没有聚焦省际间家庭学前教育成本分担差异,因此无法提供前述问题的答案。

本文分析聚焦于各省份家庭学前教育成本分担水平与差异的变化,力图探讨其影响机制。接下来的文本结构安排如下:第一部分描述各省份家庭学前教育成本分担水平与差异的变化,第二、三部分分别对影响各省份家庭学前教育成本分担水平的因素进行理论分析和计量分析,最后是结论及政策建议。

一、各省份家庭学前教育成本分担水平与差异

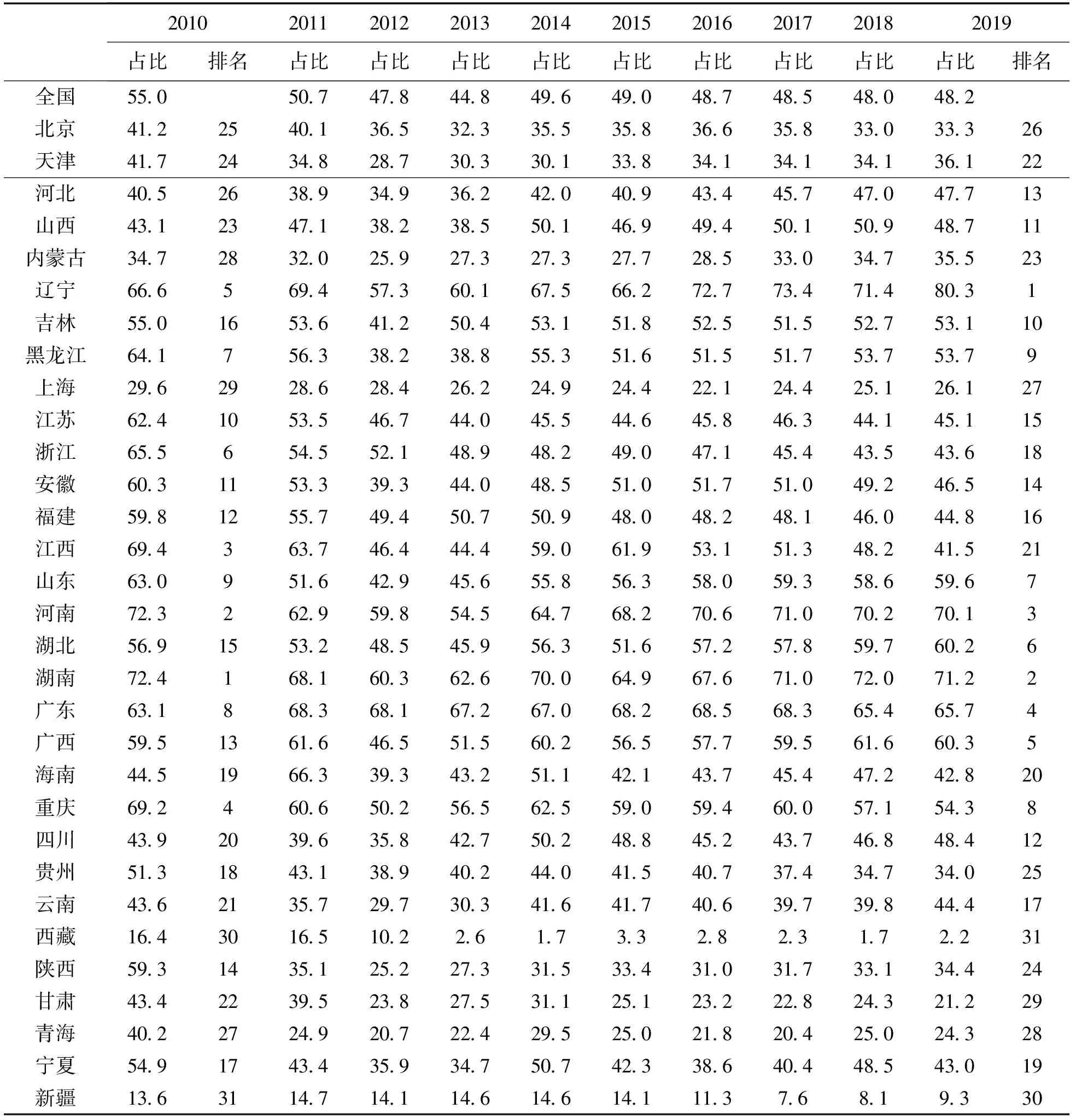

家庭学前教育成本分担水平主要指家庭负担学前教育机构(主要是幼儿园)成本的比例(11)除了向幼儿园缴纳保育教育费外,有些家庭还会发生园外的看护、培训和其他费用,因此家庭分担的全部学前教育成本大于向幼儿园缴纳的保育教育费。。衡量家庭学前教育成本分担水平的指标主要有两个,一个是家庭缴纳的保育教育费占学前教育机构全部收入的比例,另一个是保育教育费占学前教育机构教育事业费支出的比例,这两个指标的数值差异不大。学前教育机构教育事业费支出是日常运行支出,包括人员经费和公用经费支出,占总支出的90%以上,接近于成本。因此,保育教育费占教育事业费支出的比例,可以看作是家庭分担学前教育机构成本的比例,比例越大表明家庭分担水平越高。本文采用这一指标,对2010—2019年中国大陆31个省份家庭学前教育成本分担水平进行分析。表1给出了各省份2010—2019年保教费占事业费支出的比例及排名情况(12)本文的数据如无特殊说明,均来自于历年《中国统计年鉴》、《中国教育统计年鉴》、《中国教育经费统计年鉴》。。

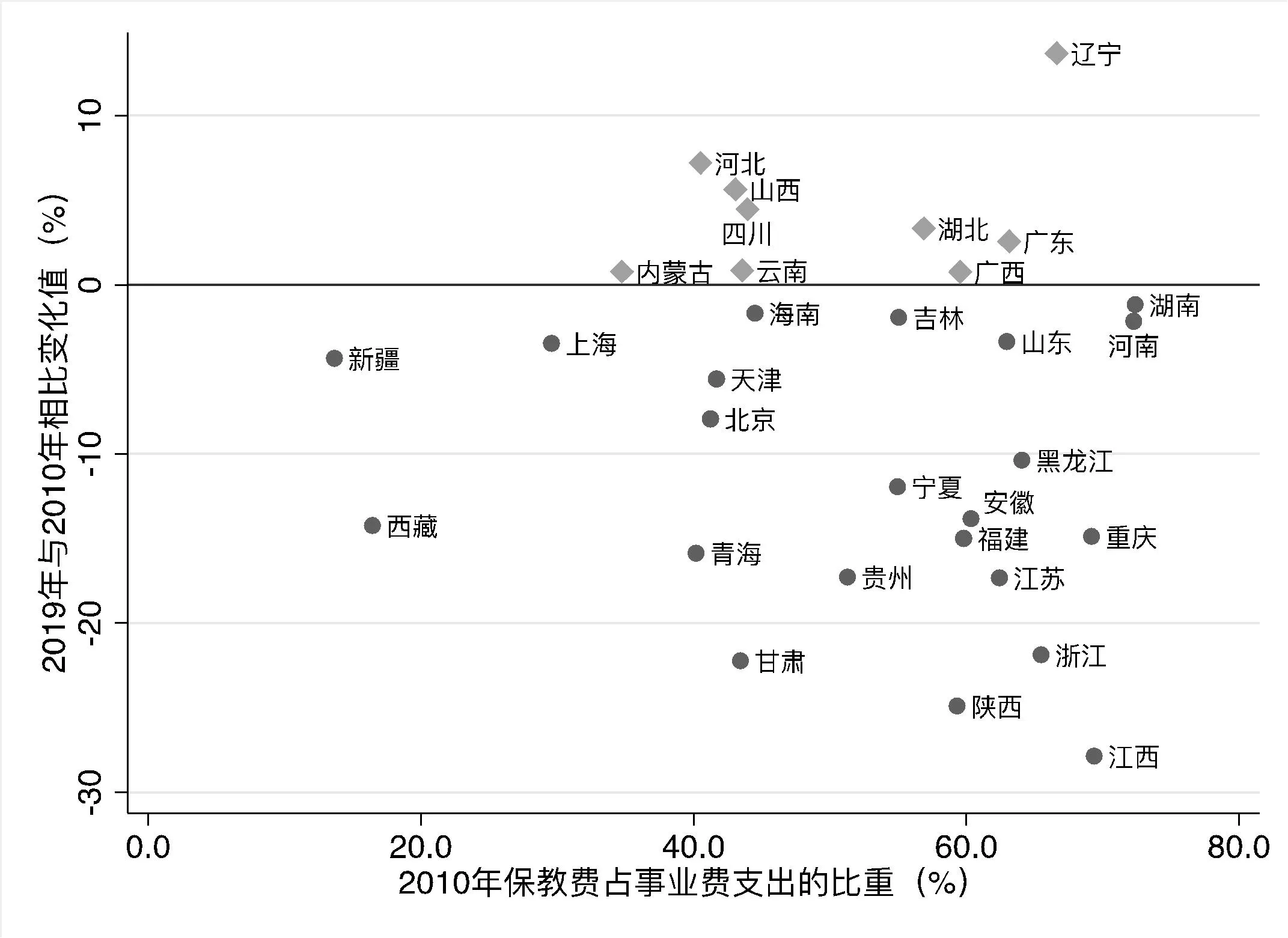

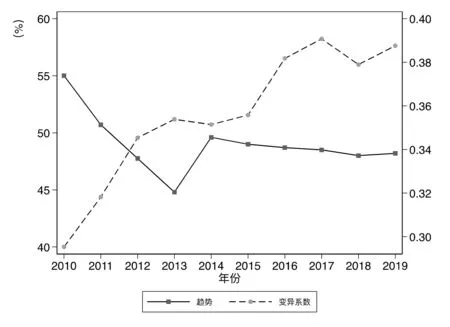

图1呈现了各省份学前教育家庭分担水平的变化情况,横轴是2010年家庭分担比例,纵轴是2019年与2010年家庭分担比例之差,大于零表示分担水平上升,小于零则相反。图2是2010—2019年全国家庭学前教育分担水平的变动趋势和变异系数。综合图表,有如下发现:

第一,2010—2019年间,全国家庭学前教育成本分担水平显著下降,从55%降低到48.2%,但与国际水平相比仍然较高(13)2016年政府负担学前教育经费的比例,OECD国家平均为83%,俄罗斯87%,南非73%。参见赵嘉茵、袁连生:《2000年以来学前教育投入与成本分担的国际趋势》,《教育经济评论》,2020年第5期。。从数据的角度看,可能由于《教育经费统计年鉴》在2010年首次将民办园的经费数据纳入统计,保教费统计数据存在一些问题,以及“国十条”出台后2011年财政投入有较大增加,2011年家庭分担比例比2010年大幅降低。由于各种原因,2012、2013年教育经费统计数据的准确性存在一定的问题,2014年与2013年相比家庭分担比例在统计数据上的较大幅度上升,可能并不反映实际情况。除2012、2013年以外,2011年以后其余年份全国家庭学前教育成本分担水平都在逐年缓慢下降。2011年以后全国家庭学前教育成本分担水平下降缓慢,与政府对学前教育财政投入大幅度增加看似存在矛盾,一个重要的原因可能在于入园幼儿数、特别是民办园幼儿数大幅度增加抵消了财政投入增加对家庭成本分担的降低效果。结合三期行动计划来看,第一期行动计划(2011—2013)主要目的在于缓解“入园难”,以扩大学前教育资源为主,学前教育供给特别是公办园供给的增加,使得第一期行动计划期间家庭学前教育成本分担水平持续下降。年鉴数据显示,幼儿园园数在第一期的平均增长率达到10%,公办园的增长率从2011年的7%提高至2013年的15%。2014年,家庭学前教育成本分担水平出现回升,这同样可能与行动计划的侧重点变化有关。随着“入园难”的初步缓解,第二期行动计划在强调扩大总量的同时,将提升质量作为重点任务,家庭分担比例的回升可能与第二期行动计划初期政府资金向过程性质量的倾斜有关,也可能与在学前教育普及后家庭寻求高质量的学前教育有关。年鉴数据显示,2014年幼儿园园数的增长率从2013年的10%降至6%,2014年公办园增长率仅为8%。2014年之后,随着普惠政策的力度加大,家庭学前教育成本分担水平再次呈现下降趋势。

第二,分省来看,大多数省份的家庭分担水平下降,而辽宁、河北、山西等九个省份在逆势提高。浙江、甘肃、陕西和江西降幅最大,超过20%。这四个省份中,陕西、甘肃、浙江2019年财政性教育经费中学前教育占比较高,仅次于上海、新疆、西藏和北京;江西2018年公办园在园幼儿比例比2010年提高近10个百分点(14)公办园幼儿比例的相关数据从作者调研中获取,下同。。在分担比例上升的省份中,辽宁上升幅度最大。随着家庭对学前教育需求的增加,如果公办园无法满足需求,部分家庭会转向高收费的民办园,从而增大家庭分担比例,如东部的辽宁和河北。在地方政府负责的学前教育财政投入体制下,如果中央转移支付少,地方政府投入又不多,学前教育经费就更加依赖收费,家庭分担比例也随之上升,如东部的广东以及中部的山西、湖北(15)叶平枝、张彩云:《发达地区学前教育发展影响因素研究》,《教育研究》,2015年第7期;周元武:《湖北省实施“两个第一”的战略意义和实践途径》,《湖北社会科学》,2014年第7期;文晶娅、冉铁星:《农村学前教育成本分担机制研究——基于湖北省长阳县的调查》,《教育与经济》,2013年第4期。。还有部分省份由于地方财政投入不足,家庭分担比例长期保持较高水平,如西部的广西和四川。

第三,各省份之间家庭分担水平差异明显,省际差异系数从2010年的0.30扩大到2019年的0.39。2019年,辽宁、湖南和河南家庭分担水平均在70%以上,而西藏、新疆不到10%,甘肃和青海也都不超过25%。从东、中、西部三个地区看,中部地区家庭学前教育成本分担水平最高,东部地区其次,西部地区最低。2010年以来,由于国家的倾斜性政策,西部地区绝大多数省份家庭分担比例有了显著下降;而其他地区的学前教育财政投入更大程度上受到经济发展水平、政府投入努力程度的影响,加上家庭的差异化需求,家庭分担比例下降得更慢,部分省份甚至有所提升,从而加剧了省际差异。家庭学前教育成本分担差异的扩大,不利于基本公共服务均等化目标的实现。

表1 2010—2019年保教费占事业费支出比例(%)及排名

图1 家庭学前教育成本分担的变化

图2 家庭学前教育成本分担的趋势及省际差异

基于上述初步分析,并结合学前教育政策和投入现状,可以看出幼儿园的类型、地方政府的财力水平和投入努力程度均与家庭成本分担水平密切相关。这些因素如何影响家庭成本分担,还有哪些因素会对家庭成本分担产生影响,值得进一步探讨。接下来我们在理论分析的基础上,将可能影响家庭成本分担的因素纳入回归,展开计量分析。

二、各省份家庭学前教育成本分担水平的理论分析

(一)居民收入维度

王善迈认为,非义务教育具有外部或社会效益,属于准公共产品(16)王善迈:《社会主义市场经济条件下的教育资源配置方式》,《教育与经济》,1997年第3期。。学前教育具有正外部性,如果成本完全由家庭承担,其投入将低于社会最优水平。因此,学前教育成本需要政府与家庭共同分担。作为一种正常商品,学前教育的需求收入弹性为正,会随着收入的增加而上升。不同类型的学前教育机构通常有着不同的政府投入和收费水平,民办园获得的财政投入较少,收费相对较高。在公办园满足不了需求的情况下,有支付能力的家庭会选择民办园。收入水平影响家庭学前教育支出水平和入园选择,进而影响家庭成本分担水平,并导致各省份成本分担水平产生差异。

根据瓦格纳法则(Wagner’s Law),随着经济发展和人均收入水平的提高,政府职能扩大,公共支出占GDP的比例提高(17)因学者Adolf Wagner 首次提出经济发展和财政支出关系而命名,后来的学者将其归纳为瓦格纳法则。参见R. M. Bird,“Wagner’s Law of Expanding State Activity”, Public Finance,1971,26(1),pp.1-26;A. Peacock and A. Scott,“The Curious Attraction of Wagner’s Law”, Public Choice,2000,102(1-2),pp.1-17。。教育的需求收入弹性较大,随着人均收入的提高,公共支出中用于教育的比重也会提高。在人均收入水平较低、公共支出占比也较低时,义务教育是政府公共支出的优先选项。随着人均收入水平提高、公共支出占比提高后政府教育职能扩大,包括学前教育在内的非义务教育公共支出也会增加。在同一时期,人均收入水平高的地区,政府学前教育投入大、分担水平高。本文将人均收入提高导致政府教育职能扩大从而引发的公共教育投入大、政府分担比例高的现象称之为学前教育公共支出的“瓦格纳效应”。不过,瓦格拉法则毕竟是西方国家的经验总结,尚需结合我国地方政府行为逻辑对该法则在中国的适用性进行考察。

居民收入水平与政府教育供给行为之间有着复杂的关系。“以经济建设为中心”的绩效考核晋升机制促使我国地方政府展开GDP竞赛。在经济发展水平较低时,资本相对于劳动更为重要。为了竞争稀缺(相对于劳动)且充分流动的资本,地方政府产生生产性支出偏向,重视基础设施建设等有利于“招商引资”的公共服务,而忽视教育、医疗卫生等居民需要的福利性公共品供给(18)乔宝云、范剑勇、冯兴元:《中国的财政分权与小学义务教育》,《中国社会科学》,2005年第6期;平新乔、白洁:《中国财政分权与地方公共品的供给》,《财贸经济》,2006年第2期;张军、高远、傅勇、张弘:《中国为什么拥有了良好的基础设施?》,《经济研究》,2007年第3期;傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》,《管理世界》,2007年第3期。。随着居民收入的增加,居民的学前教育需求提升且有能力承担更高的教育成本,存在生产性支出偏向的地方政府会倾向于将学前教育需求增加所引发的成本增加转嫁给家庭,降低公共财政对学前教育的投入。本文将居民收入提高而引发的家庭学前教育成本分担水平提高的现象称之为学前教育公共支出的“推卸效应”。不过,随着居民收入的持续增加和人口红利的消失,高素质劳动力对地区经济增长的重要性日益凸显,居民教育偏好对政府支出行为的影响日益增加,地方政府间的竞争越来越接近于Tiebout所描述的以提供公共服务为主要手段的竞争模式(19)C.M.Tiebout,“A Pure Theory of Local Expenditures”,Journal of Political Economy,1956,64(5),pp.416-424.,包括学前教育在内的教育公共服务成为城市间抢人大战的重要筹码。此时,学前教育公共支出的“瓦格纳效应”凸显,居民收入提高才更有可能导致地方政府学前教育公共支出的增加,降低家庭分担的学前教育成本。

(二)市场结构维度

在学前教育市场上,供给由公办园和民办园共同构成。公办园的收费标准通常由政府决定,相对较低;民办园的收费标准一般由市场决定,相对较高。因此,幼儿园的市场结构通常是影响家庭学前教育成本分担的重要因素。在考察不同国家公民办教育结构时,James给出了一个经典分类:超额需求和差异化需求(20)超额需求是在家庭首选公办教育、公共财政投入不足的前提下,公办教育由于入学标准太高或者招生数量太小导致其不能有效满足家庭的入学需求,由此产生的民办教育需求;差异化需求则是指由于文化、宗教、语言、质量、收入等因素导致的对民办教育的需求。参见E.James,“Why Do Different Countries Choose a Different Public-private Mix of Educational Services”,Journal of Human Resources,1993,28(3),pp.571-592。。在家庭首选公办园的情况下,超额需求可以理解为由公办园供给不足所产生的对民办园的需求,而差异化需求可以看作由教育理念、质量、时间、上学距离等因素所引发的对民办园的需求。在不同的市场结构中,两种需求对家庭学前教育成本分担的影响也有所不同。

在公办园供给不足时,家庭对民办园的需求更多的是超额需求。此时能够进入公办园的只是少数群体(21)王海英:《学前教育不公平的社会表现、产生机制及其解决的可能途径》,《学前教育研究》,2011年第8期。。对于这些家庭而言,公办园更多的是一种福利性供给,收费很低(22)宋映泉:《我国学前教育事业发展主要矛盾与公共财政投入改革方向》,《教育经济评论》,2019年第3期。,家庭所分担的学前教育成本也较低。更多的家庭由于没有机会进入公办园只能选择民办园。民办园享受的政府补贴较少,家庭分担的成本也因此较高。在竞争性市场上,随着公办园供给的增加,家庭成本分担的变化更多地取决于公办园的供给策略。如果新增公办园的质量较低,但由于政府补贴较多,收费标准较低,那么就会吸引更多的低收入家庭选择公办园,家庭分担的学前教育成本会有所下降。如果新增公办园的质量高于普通民办园,出于对优质教育资源的竞争,有条件的家庭倾向于转向高质量的公办园,若公办园的价格受需求影响而上涨,家庭分担的学前教育成本会有所上升。在公办园供给充足时,家庭对民办园的需求更多的是差异化需求。如果民办园能够以高价高质策略吸引优势家庭由公办园转向民办园,家庭分担的成本同样会因此提高。因此,一个地区的公办园与民办园市场供给结构,以及公办园的供给策略,会对家庭学前教育成本分担水平产生影响。

(三)政府财政维度

一般而言,地方政府财力越强,对学前教育的投入也会越多,但也有例外。由于支出偏向的存在,政府在学前教育的投入很大程度上取决于其投入努力程度。地方政府在学前教育的公共支出随努力程度的提高而增加,家庭分担的成本因此而下降,但下降幅度受到家庭学前教育投入的影响。考虑到地方政府学前教育投入对家庭投入可能存在挤出,如果家庭投入随着政府投入的增加而减少,家庭分担水平会出现下降;如果政府投入没有挤出家庭投入,家庭分担水平下降幅度就更小。不过,地方政府的投入努力程度受到财政自给能力的制约(23)郑磊:《财政分权、政府竞争与公共支出结构——政府教育支出比重的影响因素分析》,《经济科学》,2008年第1期;陈硕:《分税制改革、地方财政自主权与公共品供给》,《经济学(季刊)》,2010年第4期。。

王雍君把财政自给能力看作是在不依赖高层级政府财政援助的情况下,各级政府独立地为本级支出筹措收入的能力,是地方政府能自主支配财政资源的能力(24)王雍君:《地方政府财政自给能力的比较分析》,《中央财经大学学报》,2000年第5期。。财政自给能力越强,地方政府拥有的自主权越大,越有条件实施符合本地利益的政策。所以,较高的财政自给能力能够让地方政府更多地考虑居民的学前教育需求,提高财政性学前教育经费的使用效率,在一定程度上减少家庭学前教育投入,进而降低家庭分担的学前教育成本。

中央政府的介入是影响地方政府投入努力程度的另一重要因素,能够在一定程度上弱化地方政府的生产性支出偏向。国外的研究发现,在相同财政收入的地方,中央转移支付越高,财政支出的规模越大,即通常所说的粘蝇纸效应(25)James R.Hines and Richard H.Thaler,“The Flypaper Effect”,Journal of Economic Perspectives,1995,9(4),pp.217-226.。对此的解释主要有二:一是地方政府的税收会产生额外成本,而来自中央的转移支付能够直接增加地方政府可用的财政资源,地方政府从福利净损失的角度,更倾向于利用转移支付来增加支出(26)G.Brennan and J.J.Pincus,“A Minimalist Model of Federal Grants and Flypaper Effects”,Journal of Public Economics,1996,61(2),pp.229-246.;二是财政幻觉的存在使得转移支付虽然没有改变公共品的边际价格但是显著降低了平均价格,对地方政府形成了激励,扩大了最终公共品的供给(27)W.E.Oates,“Lump-sum Intergovernmental Grants Have Price Effects”,in P.Mieskowski and W.H.Oakland(eds),Fiscal Federalism and Grants-in-aid,Washington,DC:The Urban Institute,1979,pp.23-30;P.N.Courant,E.M.Gramlich and D.L.Rubinfield,“The Stimulative Effects of Intergovernmental Grants:Or Why Money Sticks Where It Hits”,in P.Mieskowski and W.H.Oakland(eds),Fiscal Federalism and Grants-in-aid,pp.5-21;G.K.Turnbull,“The Overspending and Fly Paper Effects of Fiscal Illusion:Theory and Empirical Evidence”,Journal of Urban Economics,1998,44(1),pp.1-26.。不过,上述解释多是依据西方国家的经验,在中国,这一现象有其独特的内在逻辑。近些年来,我国中央政府开始改变财政支出分权的结构和方式,通过大量专项转移支付和带有专项性质的一般性转移支付把财力下沉到县,并对地方各级各类教育发展进行考核,以此确保教育目标的实现(28)田志磊、杨龙见、袁连生:《职责同构、公共教育属性与政府支出偏向——再议中国式分权和地方教育支出》,《北京大学教育评论》,2015年第4期。。因此,中央转移支付能够对地方政府学前教育公共支出的增加产生积极影响,进而降低家庭成本分担水平。

三、各省份家庭学前教育成本分担水平影响因素的计量分析

上文从需求和供给的角度对影响各地区家庭学前教育成本分担水平的因素进行了理论分析,现实中我国家庭学前教育成本分担的影响机制是否如此,仍需要相应的经验证据。根据前文的理论分析,本文提出关于各省份家庭学前教育成本分担水平的如下猜测:第一,居民收入水平与家庭成本分担水平呈倒U型关系;第二,较强的地方政府财力有利于降低家庭的成本分担水平;第三,地方政府的财政自给能力越强,拥有的自主权越大,越能够将注意力集中到本地学前教育发展的需求上,家庭的成本分担水平也会因此而下降;第四,较高的地方政府投入努力程度有利于扩大政府对学前教育的投入,从而降低家庭成本分担水平;第五,学前教育的转移支付越多,家庭的成本分担水平越低。此外,公办园供给增加与家庭成本分担水平的关系并不明确,取决于新增公办园供给的具体策略。接下来我们构建计量模型进行初步探讨。

(一)模型设计与统计描述

根据理论分析,我们建立了如下家庭学前教育成本分担模型:

Y为我们关心的被解释变量,即各省份家庭学前教育分担水平,使用学前教育保教费占事业费支出的比例来衡量。为了更全面分析家庭学前教育成本分担,我们分别引入了家庭和政府对学前教育的投入,前者使用生均保教费(29)为确保统计口径一致,生均保教费、生均财政性学前教育经费根据《中国教育经费统计年鉴》倒算出的幼儿数计算得出。测度,后者使用生均财政性学前教育经费测度。Inc为居民收入水平,使用各省份人均可支配收入来衡量。Mar为学前教育的市场结构,考虑到幼儿园的招生规模各异,而在园幼儿的比例指标更为直观,因此使用各省份公办园在园幼儿比例来衡量。Fin为财政维度,包括各省份地方政府财力、财政性学前教育经费占财政支出比例、财政自给能力以及中央政府转移支付。地方政府财力使用人均财政支出衡量。财政性学前教育经费占财政支出的比例反映地方政府的学前教育投入努力程度。财政自给能力,我们使用财政自主度指标,即地方财政收入与地方财政支出的比值测度(30)朱恒鹏:《地区间竞争、财政自给率和公有制企业民营化》,《经济研究》,2004年第10期;陈硕:《分税制改革、地方财政自主权与公共品供给》,《经济学(季刊)》,2010年第4期。。其中,地方财政收入和地方财政支出分别使用地方一般公共预算收入和地方一般公共预算支出来衡量。如果二者比值等于1,表明地方政府的财政能够实现自给自足,不需要依赖中央转移支付;如果比值大于1,表明地方政府的自有收入在满足本级支出之外仍有余力支援中央财政(31)陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,《管理世界》,2012年第6期。;反之,财政入不敷出需要依赖中央的转移支付和补助,事权独立性也会受限。中央政府的转移支付使用生均学前教育转移支付(32)由于网站仅列示2016年及之后的数据,本文涉及的转移支付均为2016—2018年的数据。数据来源于财政部中央对地方转移支付管理平台,http://www.mof.gov.cn/zhuantihuigu/cczqzyzfglbf/zxzyzf_7788/zcxqjyfzzj/。来衡量。X为控制变量,包括适龄儿童占总人口比例(33)考虑到我国幼儿入园年龄基本在3-5岁之间,本文将该年龄段的幼儿作为适龄儿童,使用适龄儿童占总人口比例来测度学龄人口规模,其中适龄儿童数根据每年的人口出生率以及5岁以下儿童死亡率计算得出。。ai为不随时间变化的不可观测因素,uit为随机误差项,i代表省份,t代表年份。各变量的描述性统计如表2所示,其中生均学前教育转移支付为2016—2018年的数据,其余变量为2010—2018年的数据(34)考虑到公办园幼儿比例的数据为2010—2018年,为保持一致性,模型其余变量的截止年份均为2018年。。

表2 主要变量的描述性统计

(二)计量结果

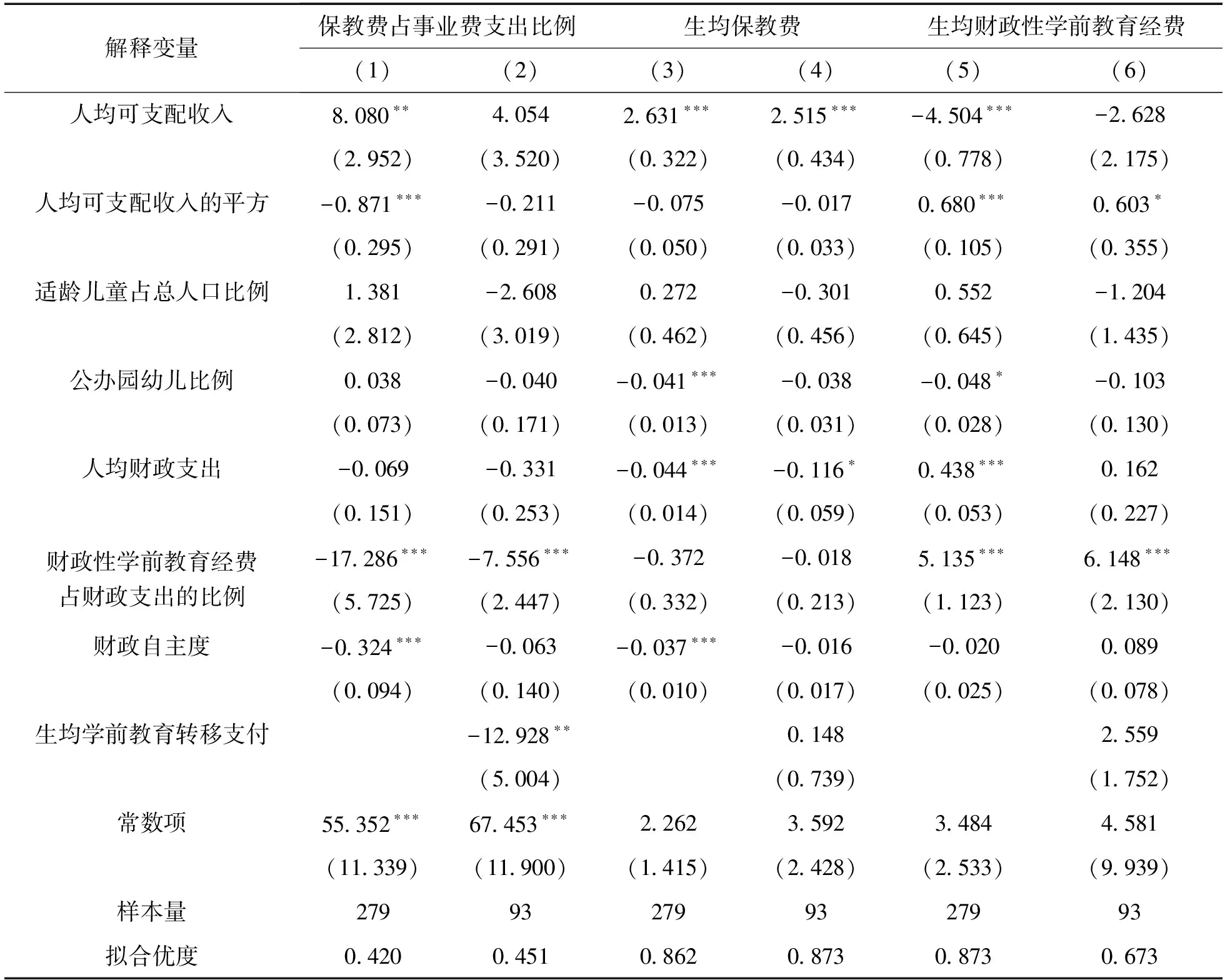

表3给出了模型的回归结果,偶数列是加入生均学前教育转移支付的回归结果。根据豪斯曼检验的结果(35)限于篇幅,豪斯曼检验结果不再列示,如有需要,可向作者索取。,选用固定效应模型进行分析。

家庭学前教育成本分担水平的估计结果显示,人均可支配收入水平对家庭分担比例的影响呈倒U型,拐点约为4.6万元。为探究这一现象的成因,我们结合家庭和政府的投入进行分析。人均可支配收入对生均保教费的影响呈线性,在收入水平越高的省份,家庭对学前教育的投入越多,与我国的现实逻辑相符。人均可支配收入对政府投入的影响呈U型,这为理论分析提供了支持性证据:在人均收入水平较低的省份,政府对学前教育的投入更多地受到推卸效应影响,瓦格纳效应很弱,居民承担了更多的学前教育成本。而在人均收入水平较高的省份,当人均可支配收入越过拐点(约3.3万元)时,瓦格纳效应超过了推卸效应,政府投入更多地受到瓦格纳效应的影响。地方政府更关注居民的学前教育需求,扩大对学前教育的投入,使家庭分担比例下降。比较可知,家庭成本分担比例的人均可支配收入拐点高于地方政府学前教育投入的拐点,这与家庭投入和人均可支配收入呈正相关不无关系。从全国范围来看,在2018年只有上海和北京的人均可支配收入超过了家庭成本分担比例的拐点,超过地方政府学前教育投入拐点的省份增加了天津、江苏、浙江和广东。

公办园幼儿比例对家庭学前教育成本分担的影响并不明确,在加入转移支付后,公办园幼儿比例对家庭成本分担的影响由正转负。这可能与各省份的公办园供给策略有关。对生均保教费的回归结果显示,公办园幼儿比例的系数显著为负。公办园供给越多,家庭的学前教育投入越低。这意味着尽管各省份公办园的供给策略有所不同,整体来看,公办资源的增加依然降低了家庭的学前教育投入。对政府投入的回归结果显示,公办园幼儿比例对生均财政性学前教育经费的影响为负。2010年以来,各地不断加大学前教育资源供给。随着供给的增加,更多的幼儿进入了幼儿园。尽管财政性学前教育经费有较大幅度增加,但生均财政性学前教育经费仍可能因入园幼儿数的更大幅增加而下降。

人均财政支出对家庭分担比例具有负向影响,但不显著。随着人均财政支出的增长,政府投入显著增加,与此同时家庭投入有了显著下降,从而降低了家庭分担比例。不显著可能是因为人均财政支出与人均可支配收入之间存在共线性问题。财政性学前教育经费占财政支出比例对各省份家庭分担比例的影响显著为负。这表明地方政府的投入努力程度越高,家庭分担比例越低。进一步分析家庭和政府投入可以发现,地方政府投入努力程度的提高显著增加了生均财政性学前教育经费,同时对家庭的学前教育投入可能存在挤出(系数为负),从而显著降低了家庭学前教育的成本分担水平。

财政自主度对各省份家庭学前教育成本分担具有显著的负向影响,这表明地方政府较强的财政自给能力确有减轻家庭学前教育成本分担的作用。财政自主度与生均保教费同样呈显著的负相关性,这也为理论分析提供了支持。地方政府财政自给能力越强,越有条件实施符合本地利益的政策,例如对普惠性幼儿园的政策支持,从而降低家庭保教费支出。从政府的角度看,财政自主度与生均财政性学前教育经费呈负相关,但不显著。这可能与地方政府重点扩大入园机会有关,生均财政性学前教育经费由于入园人数的增加而下降(36)也有可能是财政自主度指标测度的问题。使用地方财政收入与地方财政支出的比值所衡量的财政自主度,没有考虑预算外财政收支,对真实的财政自主度可能存在低估。参见陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,《管理世界》,2012年第6期。。但在加入转移支付后,财政自主度对生均财政性学前教育经费的影响由负转正,这意味着财政自主度提高后,政府投入可能并未减少,只是由于财政自主度与转移支付的负相关性,政府投入的下降更多的是因为转移支付的减少。在控制转移支付后不难看出,财政自主度越高,政府投入也越高。

生均学前教育转移支付对各省份家庭分担比例具有显著的负向影响。在学前教育领域,来自中央的转移支付越多,家庭分担比例越低,这意味着,中央财政设立专项经费支持学前教育的发展,能够在一定程度上降低家庭分担比例。中央财政对家庭投入同样具有一定的正向影响,这可能是因为,随着中央财政投入的增加,学前教育的质量有所上升,家庭愿意为高质量的学前教育支付更高的费用。对生均财政性学前教育经费的回归结果显示,生均学前教育转移支付的系数为2.559(p值为0.154),这意味着生均转移支付每增加1元,地方政府的投入随之增加2.56元,来自中央的转移支付大幅提高了地方政府的投入。这与以往文献中所讨论的转移支付可能会产生逆向激励问题(37)李永友、张子楠:《转移支付提高了政府社会性公共品供给激励吗?》,《经济研究》,2017年第1期;姚东旻、李静、陈翊婧:《专项转移支付是否带动了地方的专项支出?——一个基于政策文本与省市数据的理论机制及其实证检验》,《财经研究》,2019年第10期。不同,在学前教育领域,中央财政能够对地方政府的学前教育投入起到一定的引导激励作用。

表3 家庭学前教育成本分担水平的影响机制分析

上述回归结果显示:在政府和家庭投入的共同影响下,各省份家庭学前教育成本分担水平呈现出随收入水平的提高先上升后下降的趋势;人均财政支出、财政自主度、财政性学前教育经费占财政支出比例以及生均学前教育转移支付均对各省份家庭成本分担水平具有负向影响。此外,公办园幼儿比例对各省份家庭学前教育成本分担水平的影响并不明确,公办园供给的增加对于家庭成本分担水平的影响很可能取决于公办园的供给策略。需要结合各省份的学前教育政策以及具体的公办园供给方式进行探讨。

(三)“中部隆起”

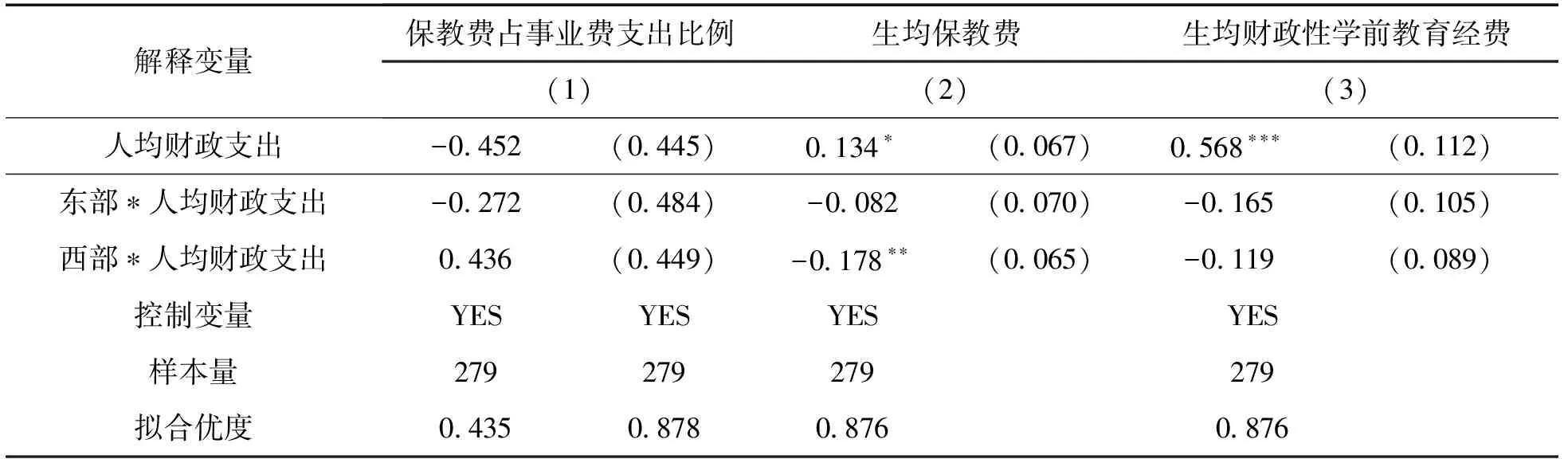

我国教育发展水平的地区差距在以往的文献中被多次提及,中部省份的教育发展水平不仅落后于东部,甚至落后于经济发展水平更低的西部,形成“中部塌陷”现象,原因主要在于中部地方政府的财力不足(38)王远伟:《我国“教育中部塌陷”现象解读——基于省际教育数据的实证分析》,《教育发展研究》,2010年第3期;雷万鹏、钱佳、马红梅:《中部地区义务教育投入塌陷问题研究》,《教育与经济》,2014年第6期;李鹏、朱德全、宋乃庆:《义务教育发展“中部塌陷”:表征、原因与对策——基于2010—2014年区域义务教育发展数据的比较分析》,《教育科学》,2017年第1期;李贞义、龚欣、钱佳:《学前教育投入“中部塌陷”问题研究》,《教育经济评论》,2018年第4期。。从学前教育成本分担看,中部省份家庭成本分担水平较高,东部和西部省份家庭成本分担水平较低,形成“中部隆起”现象。图3和图4分别呈现了2010和2019年东中西部地区的家庭学前教育成本分担水平与人均财政支出,可以清晰地看到家庭学前教育成本分担水平的“中部隆起”,与之对应的是中部地区地方政府的财力不足。

图3 2010年和2019年东中西的家庭成本分担水平

图4 2010年和2019年东中西的人均财政支出

随着地方政府财力增强,中部地区的地方政府是否会扩大学前教育投入,进而降低家庭成本分担水平?针对这一问题,我们进一步考察了财政支出的区域异质性对于家庭学前教育成本分担的影响,结果见表4(39)数据来源同表3。。对于中部地区,生均财政性学前教育经费随人均财政支出的增加而显著提升,随着财力增加,政府对学前教育的投入随财政支出增长而增加的幅度很可能超过东部和西部(东部和西部与人均财政支出的交互项系数均为负)。结合图4可以看出,中部的人均财政支出远低于东部和西部,这意味着中部地区地方政府并非不投资学前教育,有可能更为积极。但是由于财政实力不强,加上学前教育需求随居民收入水平的提升而日益增长、适龄儿童大幅增加(40)与2010年相比,2018年中部地区适龄儿童数的增幅为12.18%,远高于东部的7.44%和西部的0.63%。,造成了中部地区家庭成本分担比例居高不下。从表4中还可以发现一个有趣的现象,在东部和中部,生均保教费均随人均财政支出的增加而显著提高,政府投入并没有导致家庭投入的下降。这可能是因为,随着政府投入的增加,学前教育的质量有所提高,有条件的家庭倾向于选择高质高价的幼儿园,保教费因此而上升,要深入探究这一原因还需要借助微观数据。

表4 人均财政支出在东中西部地区的异质性影响

四、结论及政策建议

本文对我国各省份家庭学前教育成本分担水平的实证分析有如下发现:第一,全国家庭学前教育成本分担水平显著下降,从2010年的55%下降至2019年的48.2%,但家庭分担水平与国际水平相比仍然较高。第二,大多数省份家庭分担水平下降,但少数省份还在上升,省际差异仍在扩大。第三,各省份家庭学前教育投入随着收入水平的提高而增加,政府投入在推卸效应和瓦格纳效应的共同作用下,呈现随着居民收入的提高先下降后上升的“U型”,家庭成本分担水平呈现出随居民收入的提高先上升后下降的“倒U型”趋势。第四,各省份地方政府财力、财政自给能力以及投入努力程度均与家庭成本分担水平呈负相关关系。第五,中央转移支付对各省份家庭成本分担水平具有显著的负向影响,地方政府的学前教育投入随着中央转移支付的提高而大幅增加,这意味着中央财政能够对地方政府的投入起到一定的引导激励作用。第六,增加公办园供给对家庭成本分担水平的影响很可能取决于公办园的供给策略。第七,家庭成本分担水平呈现出中部省份较高,东部省份和西部省份较低的“中部隆起”现象,地方政府财力不足是其中的关键因素。

基于上述结论,提出如下政策建议:一是完善以财政投入为主、家庭合理分担的投入机制,在调整财政性教育经费投入结构的基础上加大政府学前教育投入,降低家庭成本分担水平。二是明晰各级政府学前教育财政责任,强化省级政府统筹力度,加大中央政府对中部省份的学前教育财政扶持力度,缩小各省份之间家庭学前教育成本分担水平的差异。