企业多元化经营研究

2022-06-03王泽瑞

摘 要:多元化经营是现代企业普遍采用的一种经营方式,该经营方式可以加快资金利用率,实现资源共享,降低企业专一化经营风险,提供新的收入增长点。农业企业属于弱质型企业,具有风险水平高、比较利益低等特点,所以农业公司相较其他行业公司来说,更容易为追求短期利润而转向多元化经营。但多元化经营也存在为追求更高利润大力发展多元业务而忽视核心业务的现象,导致各业务经营均欠佳,最终多元化经营失败。因此,如何进行多元化经营对企业的发展非常重要。本文选取畜牧养殖类农业公司——福成五丰食品股份有限公司作为研究案例,分析多元化经营对绩效的影响。

关键词:非财务指标;农业公司;SR比率分类法;多元化;绩效评价

本文索引:王泽瑞.<变量 2>[J].中国商论,2022(11):-132.

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2022)06(a)--03

1 公司介绍

1998年3月18日,福成五丰公司的前身三河五丰福成食品有限公司建立,2001年2月28日,经批准,福成五丰食品股份有限公司正式成立,以畜牧养殖、食品加工为主,经营范围涵盖批发兼零售预包装食品、乳制品;商品的进出口业务;畜禽养殖、屠宰及加工;加工肉制品、速冻食品、乳制品等初级农产品。2004年,该公司首次公开发行8000万股普通股,股票在上交所挂牌上市。公司在2020年剥离了畜牧养殖业,目前该公司经营行业有食品加工业、餐饮服务业和殡葬服务业。

2 多元化阶段划分

2.1 专业化率(SR)测算

本文选用SR比率分类法划分该公司的多元化阶段。本文以2020年公司年报所标明的食品加工业产品种类作为划分标准,对其他年份食品加工业收入进行界定,作为食品加工业的销售额。

从表1看出,从该公司专业化率持续上升,在2012年达到了顶峰,高达0.9,此时属于主导型多元化时期。2013年SR值大幅下降到0.5,此时期公司的主要产品与餐饮业高度相关,属于相关多元化时期。之后专业化率虽有所上升,但仍低于0.7,2015年殡葬服务业加入,其产品与其他行业不存在相关性,此阶段属于非相关多元化经营。

2.2 多元化阶段划分

2.2.1 核心业务发展阶段(2004—2012年)

此阶段集中资源发展畜牧养殖业和食品加工业,产品主要有活牛和初级乳肉制品。面对日益激烈的市场竞争,针对原材料价格上涨、运输成本增加等不利因素,公司通过改进工艺、优化产品结构、加大市场的投入等方法,保障活牛供应,形成了自己独有品牌“福成食品”,销售渠道逐渐明朗并成熟,实现稳步健康发展,为以后多元化经营打下坚实的基础。

2.2.2 相关多元化发展阶段(2013—2014年)

2013年,国内经济走势低迷,经济增速降低,由于肉牛存栏量的下降公司的畜牧养殖和食品加工业的产能持续衰落;食品加工业规模不大,缺乏具有竞争力的产品,仍处在做基础、打品牌时期,对公司效益没有明显的改善作用。由此公司并购了大股东旗下的两家餐饮公司,新加入的餐饮行业与原有产业存在高度相关,在此阶段公司收入主要有牛羊肉、乳制品、肉制品、速食品和餐饮,这些产品与餐饮业高度相关,属于相关多元化发展阶段。

2.2.3 非相关多元化发展阶段(2015—2019年)

2015年完成了跨行业资产重组,并购大股东旗下的宝塔陵园,使其成为完全持股的全资子公司,A股市场上唯一一只含有殡葬业务的公司也由此诞生,该并购行为使得公司实现了从传统产业向新兴行业的新跨越,公司的总股本和总资产都得到了大幅增加,各项工作取得了实质性成效。2018年,公司收购了湖南韶山天德福地陵园股权的60%,之后又达到了80%,稳健迈出扩张的步伐。

3 非财务绩效分析

非财务指标主要从企业外部和内部两个角度出发,分别站在社会贡献能力、市场开拓能力和员工人数的视角研究。

3.1 社会贡献能力

3.1.1 核心业务发展阶段(2004—2012年)

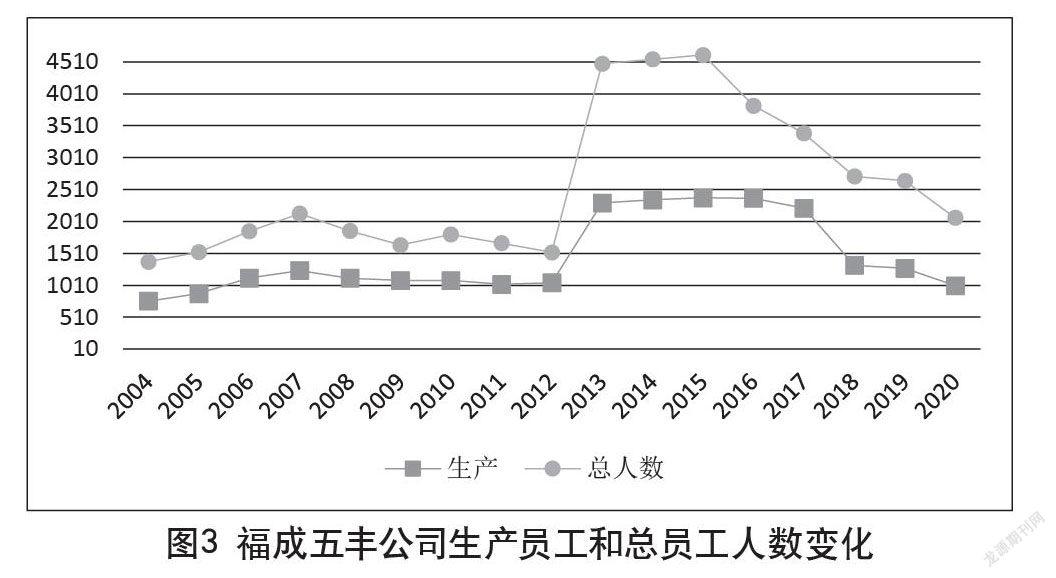

从图1看出,2013年以前该公司的应交税费较少,在2005年、2006年、2008年和2012年均出现了负值,这是因为在核心业务发展时期,公司经营情况一般,营业收入增长较为缓慢,同时受到税收优惠政策的影响,所交税费不多,从而使得应交税费一直处于很低水平。

3.1.2 相关多元化发展阶段(2013—2014年)

自公司2013年多元化经营开始,营业收入由于餐饮行业的加入而增多,应交税费也随之迅速增加,并且餐饮业不同于原有畜牧业和食品加工业,不再享有相同的税收优惠政策,应交税费有了较大幅度上升。

3.1.3 非相关多元化发展阶段(2015—2019年)

2015年和2018年非相关业务殡葬服务的加入和扩大使得公司的营业收入持续增长,利润总额稳步上升,应交税费再次明显上涨,虽然2017年收入有所下降,但仍保持较高的应交税费水平,直至2020年公司完全退出了畜牧养殖业务,同时新冠疫情影响下,国家出台相关税收优惠政策,应交税费出现了较大幅度的下降。

3.2 市场开拓能力

3.2.1 核心业务发展阶段(2004—2012年)

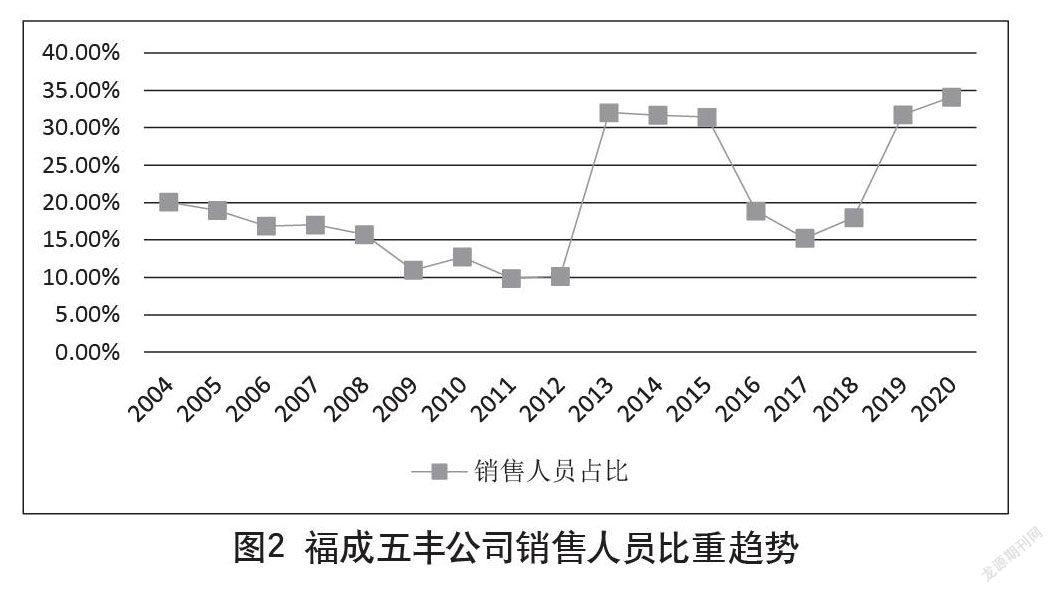

此阶段主要经营畜牧养殖和食品加工业,这两个板块均属于劳动密集型业务,生产人员在总员工中占有很大比重,并且此时期公司生产经营状况不佳,销售人员人数一直在波动减少,所占比重逐渐下降,公司的市场开拓能力越来越差,营业收入一直在5亿元左右徘徊,增速很慢,還存在不小上下浮动。

3.2.2 相关多元化发展阶段(2013—2014年)

销售人员比重在相关业务阶段上升十分明显,均达到30%以上,餐饮业务加入后,相应的餐饮门店数量增加,销售人员随之迅速增加,再加上公司上下游产业链的打通,其市场开拓能力得到增强,通过公司年报发现此阶段各产品销量得到了提升,销售收入也迅速上升,经营状况得以改善。

3.2.3 非相关多元化发展阶段(2015—2019年)

2015年以后三年内,餐饮业务经营不景气,门店数量连续三年缩减,新加入的殡葬行业不会像餐饮业一样能够使销售人员出现大幅增加,所以在之后的三年内销售人员一直减少,而生产人员在2013年后没有大的变化,因此销售人员比重出现了较大下降,产品销售量随之减少,收入增速放缓,市场开拓能力降低。2019年销售人员比重大幅上涨是因为公司开始着手出售畜牧养殖业,生产人员大量削减,为避免收入大跌,扩大了销售人员数量。

3.3 企业员工人数

3.3.1 核心业务发展阶段(2004—2012年)

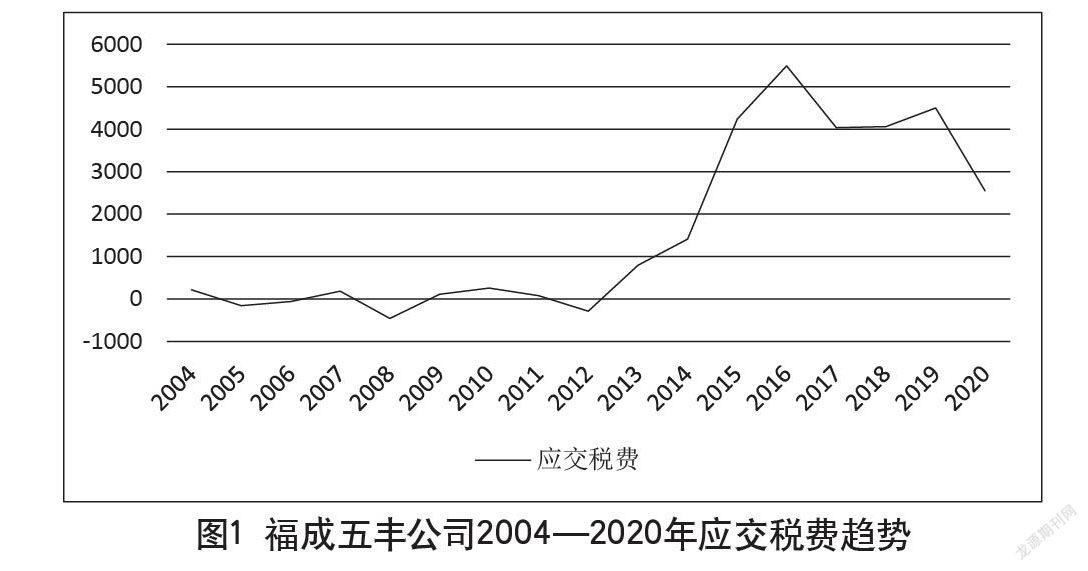

由图3可以看到,在该阶段生产员工人数基本没有变化,只在2006年和2007年有小幅的上涨,总员工变化趋势与生产员工相同,核心业务时期公司员工变化相对稳定。

3.3.2 相关多元化发展阶段(2013—2014年)

随着多元化进程的发展,员工人数增加十分明显,进入相关多元化阶段后,公司经营情况得到改善,经营规模扩大,餐饮业加入打通了公司上下游产业链,乳肉制品等农产品需求增多,公司加大了畜牧养殖业和食品加工业的生产力度,同时餐饮业门店增多,因此该阶段生产人员和员工总数出现较大上升。

3.3.3 非相关多元化发展阶段(2015—2019年)

此阶段生产人员和总员工出现下降趋势,是由于公司营业收入和营业利润增速放缓,甚至有些年份出现了负增长,畜牧业和食品加工业平均每年收入仅以5%的速度增长,后来又受到剥离了畜牧行業和遭遇疫情的双重影响,实施了裁员计划。

4 结语

福成五丰公司的多元化经营为社会带来了更多利税,尤其是进入非相关业务阶段后,应交税费大幅上涨,这意味着公司的社会贡献能力随着多元化经营程度的壮大而显著增强,特别是涉足非相关业务以后,该能力再次加强。通过销售人员比重分析,发现相关多元化经营提升了公司市场开拓能力,但在非相关多元化时期,该能力出现下降,研究后得知和相关业务有较大关联,由此看出相关业务的发展初期提升了公司市场开拓能力,但持续性不好,非相关业务对该能力的提升不显著。多元化经营初期员工人数增加,说明多元化经营策略有一定效果,但在进入非相关多元化阶段后,员工人数大幅削减,公司营收增速减缓,生产经营遇到了困难,进而推断出该政策对公司经营管理的提升有积极作用,但持续性效果不强。

本文站在非财务绩效的视角,从外部市场和内部环境两个角度出发,研究社会贡献能力、市场开拓能力以及员工人数变化,结果显示应交税费的增长速度很快,在非相关多元化阶段社会贡献能力更加突出;市场开拓能力方面,相关多元化阶段销售人员比重显著提升,市场开拓能力得到很大增强;员工人数变化方面,多元化经营初期员工总人数出现了大幅上升,特别是在2013年,员工总人数是前一年的2倍多,得益于餐饮业加入,公司上下游产业链得到贯通,畜牧养殖和食品加工业的产品可以直接通过餐饮业销售,乳肉制品的需求量大幅上涨,公司加大了对该类产品生产力度,生产人员随之增多,说明公司在此时期经营良好,同时也要注意到多元化经营持续性效果欠佳的现象。

参考文献

Ansoff H I.Strategies for diversification[J].Harvard Business Review,1957,33(5):113-124.

Chandler,A.D.Strategy and Structure:Chapters in the History of the American Industrial Enterprise[M].Cambridge,MA:MIT Press, 1962.

康荣平,柯银斌.企业战略框架中的多元化经营(上)[J].企业改革与管理,1999(1):24-26.

杨洪.哈尔滨市都市农业企业非财务绩效评价体系研究[D].哈尔滨:东北农业大学,2012.

李佳妮.澳柯玛公司在多元化背景下的财务绩效研究[D].南京:南京邮电大学,2020.

闫迪,郑少锋.农业上市公司多元化经营风险分析[J].财会通讯,2018(8):43-46.

王佳悦,刘畅,史元.农业上市公司多元化经营研究综述[J].财会月刊,2021(22):8.

蔡建文.红豆集团多元化经营对绩效影响的研究[D].蚌埠:安徽财经大学,2020.

Research on Corporate Diversification

—— Taking Fucheng Wufeng Food Co.,Ltd. as an Example

College of Economics and Management, Hebei Agricultural University

Baoding, Hebei 071000

WANG Zerui

Abstract: Diversification is a common business method adopted by modern enterprises, which can accelerate capital utilization, realize resource sharing, reduce the risk of specialized business operation and provide new revenue growth points. Agricultural companies are weak enterprises with high risks and low comparative interests, so they are more likely to turn to diversification in pursuit of short-term profits compared with companies in other industries. However, diversification also involves the development of diversified businesses at the expense of core businesses in pursuit of higher profits, resulting in poor operation of each business and eventual failure of diversification. Therefore, how to diversify business is very important for the development of enterprises. In this article, Fucheng Wufeng Food Co.,Ltd., as a livestock farming agricultural company, is selected as a case study to analyze the impact of diversification on business performance.

Keywords: non-financial indicators; agricultural companies; SR classification method; diversification; performance evaluation