股权结构、公司规模、行业属性与公司业绩的关系

2022-05-31李韬

李韬

【摘要】文章基于350家美国上市公司2020年的相关数据,探究了股权结构、公司规模、行业属性与公司业绩的关系。样本公司的指标数据变化关系指出,股权集中度与公司业绩呈现同方向变化趋势,公司规模与公司业绩没有明显的变化关系,股东属性和行业属性在一定程度上与公司业绩相关。实证结果证明,股权集中度对市净率和资产使用回报率具有显著的正向影响,即股权集中度对公司业绩具有显著的正向影响。

【关键词】股权结构;公司规模;行业属性;公司业绩

【中图分类号】F275

★ 基金项目:基于大数据背景下的公司治理中的财务决策(编号:HLKY-2020-SK-12)。

一、引言

社会发展、科技进步导致企业规模逐步扩大,企业规模变大致使企业的经营与管理事务显著增加,股东鉴于有限的精力和能力,無法亲力亲为管理所有事务,特别是一些复杂的经营管理问题和专业的技术问题,必须聘请专业的管理人员,这样就逐渐形成了一种委托代理关系,即股东聘请专业管理人员,股东主要负责监督和激励管理人员,并放权给管理人员,管理人员负责公司的日常运营管理,并致力于股东利益最大化的实现(Delreux & Adriaensen,2017)。然而,在具体的委托代理实践中,作为代理人的管理人员有着追求自身利益最大化的动机,可能会出于自身利益侵害委托人股东的利益,比如为追求短期利益而损害公司长期利益,为追求总体业绩而不顾单位效率的高低,利用职权谋取私利,这就产生了委托代理问题,对公司业绩造成负面影响,进而制约和阻碍企业的良性发展(Zardkoohi, Harrison & Josefy,2017)。委托代理理论认为,股权集中度能够在一定程度上避免委托代理问题的产生,能够通过对代理人的有效激励来提高公司业绩,基于此,本文致力于验证股权集中度是否对公司业绩具有显著影响。

二、文献综述

关于股权集中度与公司业绩的关系,学术界有着丰富的研究,但是二者关系的研究没有形成统一的结论,现在主流的观点有如下三种:

(一)观点一:股权集中度与公司业绩呈正相关关系

Pedersen & Thomsen(1999)以欧洲 12 个国家的400多家大公司作为研究样本,分析了股权集中与净资产收益率之间的关系,结果表明,公司股权集中度与净资产收益率之间存在显著的正向影响关系,也就是说公司的股权集中度越高,则公司业绩表现越好。Lins(2003)以新兴市场的22家上市公司为研究样本,分析了股权集中度与现金流之间的关系,结果表明,公司股权集中度与现金流之间存在典型的正相关关系,特别是大股东的控制权越高,则公司现金流增加越明显。Edwards & Weichenrieder(2004)以德国上市公司作为研究样本,分析了股权集中度的作用效益,结果表明,股权集中度在公司治理中既有正向作用,也有负向影响,但总体来说股权集中度的正面作用显著大于负面影响,对公司业绩起着积极影响。Fleming, Heaney & McCosker(2005)以澳大利亚中小企业作为研究样本,分析了股权集中度与公司业绩的关系,结果表明,股权集中程度对公司业绩有着显著的正向影响关系,公司股权集中度越高,公司经营绩效越好。Omran(2015)从理论上阐述了股权分散与公司业绩的关系,文章指出,如果公司的股权过于分散,则会存在大大小小的众多股东,过于分散的股东与经理人的利益目标难以达成一致,结果就是分散的股东难以对经理人形成有效监督,经理人就很容易产生道德风险和逆向选择,从而损害股东利益,最终不利于公司业绩的提高。Al-Bassam et al(2018)从理论和实证两个维度综合论述了股权集中度与公司业绩的关系,理论层面上,指出股权集中度越高,公司治理效用越好,公司业绩越高;实证层面上,以制造业上市公司为例,验证了股权集中度确实对公司业绩具有正向影响关系。

(二)观点二:股权集中度与公司业绩呈负相关关系

Mudambi & Nicosia(1998)以英国企业作为研究样本,从所有权与控制权分离,及其与企业价值的关系分析得出,股权集中度越高,企业价值可能越低,也就是说,股权集中度对企业价值具有负向影响。Thomsen, Pedersen & Kvist(2006)以欧美公司作为研究样本,采用格兰杰因果检验方法进行了实证比较分析,结果表明,美国公司的股权集中度与公司业绩之间存在负向相关关系。Arouri, Hossain & Badrul Muttakin(2014)从大股东与小股东之间的关系进行解析指出,公司股权集中度越高,则大股东比小股东的地位优势越明显,一般大股东与小股东发生了利益冲突,则大股东很可能利用自身的权力侵害小股东的利益,必然造成股东之间关系的不和谐,最终不利于公司业绩的提高。Elyasiani & Zhang(2015)则以亚洲国家的上市公司为例,着重分析了股权集中度与股票日回报率之间的关系,结果表明,股权集中度与股票日回报率之间的相关系数接近于-1,也就是说股权集中度对股权回报率具有明显的负相关关系。Aguilera & Crespi-Cladera(2016)以中国上市公司为例,首先区分了股权集中和股权分散的上市公司样本,然后比较分析了不同公司样本的公司业绩,结果表明,股权分散公司的业绩要好于股权集中的公司。

(三)观点三:股权集中度与公司业绩无显著的相关关系

Holderness & Sheehan(1988)以股权结构高度集中和高度分散的上市公司作研究对象,针对托宾Q值与利润率进行了横向比较,结果发现,公司业绩与股权结构集中程度之间发现两者业绩之间并没有明显的区别,也就是说,股权集中度与公司业绩之间不相关。Shleifer(2000)基于不同的理论视角,得出股权集中度与公司业绩之间的关系难以判断:一方面,从公司治理角度出发,股权集中度越高,则公司业绩越好;另一方面,从隧道效应出发,股权集中度越高,公司业绩可能越差。Mínguez-Vera & Martín-Ugedo(2007)以西班牙的380家上市公司作为研究样本,基于 1998—2000年的样本数据进行了实证分析,结果发现公司业绩与股权集中度之间没有必然联系。Abdallah& Ismail(2017)以中国上市公司作为研究样本,采用联立方程分析公司业绩与股权集中度之间的关系,结果表明,二者之间的显著性水平大于0.05,股权集中度与公司绩效之间没有明显关系。

综上所述,已有研究表明,股权集中度对公司业绩可能有正向影响,也可能有负向影响,还可能没有显著影响。本文以350家美国上市公司为例,分析验证股权集中度与公司业绩的具体影响关系。

三、研究设计

(一)数据来源与研究方法

1.数据来源

本文的研究样本为350家美国上市公司,数据来源于Yahoo Finance公布的2020年度的公司数据,具体包括:市净率、资产使用回报率、股权集中度、股权属性、公司规模、行业属性等数据。

2.研究方法

关系分析主要采用两种方法,一是描述性统计分析,二是计量实证分析。

描述性统计分析主要有趋势线和平均值,趋势线是通过公司业绩与股权集中度、公司规模分布来描述相互关系;平均值是通过比较不同股权属性和不同行业属性的公司业绩平均值大小来判断相互关系。

计量实证分析是利用SPSS软件,采用回归分析方法,研究不同因素对公司业绩的影响。回归模型为yi=a+βixi+ε,其中,yi为因变量,即公司业绩;xi为自变量和控制变量,即股权结构、公司规模、行业属性;ε为残差项。

(二)变量定义

1.因变量

公司业绩:公司业绩包括企业财务状况和发展前景等多方面内容,是公司在一定时间段的经营效益和经营收益。一般来说,公司业绩的衡量可以分为财务指标和非财务指标两个维度,财务指标就是可以量化的客观衡量指标,比如净资产收益率、总资产收益率、资产回报率、市净率等;非财务指标就是难以量化的主观衡量指标,比如企业发展指数、产品服务质量、顾客满意度等。因为财务指标更容易获取,也有着更高的可信度,所以本文主要采用财务指标来衡量公司业绩,具体选择市净率(MBV)和资产使用回报率(ROCE)代表公司业绩。

2.自变量

股权结构:股权结构反映公司总股本中不同性质股份所占的比例,股权结构是公司治理的基础,直接关乎企业的公司治理效果,通过公司治理直接对公司业绩产生影响。一般来说,股权结构可以进行质和量的评价。

股权结构的质化评价指标主要有股权性质,即公司最大股东的自身属性,通常分为公司法人股和自然人股。公司法人股是指以企业法人身份而持有股份的主体,注重公司的长远发展;自然人股是指以自然人身份持有公司股份的主体,很少关注公司的长远发展;股权属性会对公司的经营业绩产生重要影响。本文首先采用股东性质衡量股权结构,用“identify”表示,具体维度分为银行(bank)、金融机构(instinv)、非金融机构(nfc)、个人(single)。

股权结构的量化评价指标主要有股權集中度,即公司最大股东的持股比例,最大股东的持股比例越高,则表示股权集中度越高。本文其次采用股权集中度衡量股权结构,用“Con”表示。

3.控制变量

公司业绩是多方面因素综合影响的结果,企业经营实践中,公司业绩除了受股权集中度和股权属性的影响外,还会受到公司规模、行业特征、公司创新力、产品、销售、员工等多方面因素的影响,本文选取公司规模和行业特征作为控制变量。

公司规模(LnSize):公司规模可以通过规模经济来产生作用,从而对企业业绩产生影响。公司规模越大,越容易实现规模经济,提高单位效率,进而提升企业的经营效益,也就是说,一般情况下公司规模与公司业务之间存在正向关系。但是,公司规模越大,也可能产生更加复杂的局面,如果公司治理效果不佳,反而会不利于公司业绩。公司规模通常用总资产账面价值衡量,鉴于数值较大,本文采用总资产的自然对数来衡量公司规模。

行业特征(Industry):主要分析不同的行业属性对企业业绩产生影响,在不同的经济发展阶段和社会环境背景下,不同行业的市场存在差异,导致行业内企业的经营业绩也会存在显著差异。本研究中根据研究对象的范畴设置了行业虚拟变量,具体维度分为制造业(manu)、服务业(service)、第一产业(primary)。

(三)相关性分析

1.公司业绩与股权集中度关系

采用资产使用回报率表示公司业绩,采用最大股东持股比例表示股权集中度,根据样本数据得到两者的分布图(见图1)。两者的走势呈现大致相同的趋势,说明公司业绩与最大股东的持股比例是正向相关关系。

2.公司业绩与公司规模关系

采用公司市净率表示公司业绩,采用公司总资产的自然对数表示企业规模,根据样本数据得到两者的分布图(见图2)。两者的走势没有呈现特别一致的分布规律。说明公司业绩与公司规模没有特定的相关关系。

3.公司业绩与股权属性关系

采用公司市净率表示公司业绩,股权属性分别是最大股东为银行、金融机构、非金融机构、家庭或个人,根据样本数据得到不同股权属性的平均值分布图(见图3)。可见,如果公司的最大股东为银行,则公司业绩最好;如果公司的最大股东为非金融机构,则公司业绩最差;另外,最大股东为金融机构、家庭或个人的业绩排名分别是第二和第三。

4.公司业绩与行业属性关系

采用公司资产使用回报率表示公司业绩,行业属性分别是制造业、服务业和第一产业,根据样本数据得到不同股权属性的平均值分布图(见图4)。可见,如果公司属于制造行业,则公司业绩最好;如果公司属于第一产业,则公司业绩最差;服务行业的公司业绩居中。

四、实证分析

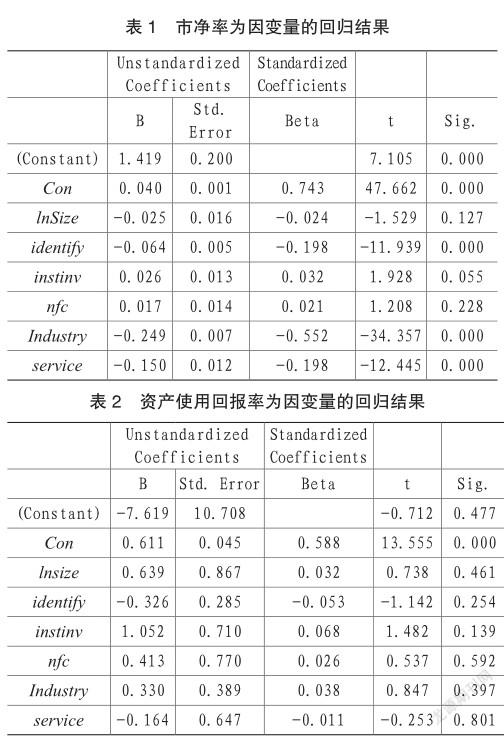

分别以市净率和资产使用回报率作为因变量,采用SPSS软件进行回归分析,得到结果如表1和表2所示。

在以市净率作为因变量的回归结果中,F值为550.971,其P值为0.000,说明模型的模拟效果很好,所以模型分析结果可以作为分析判断依据。具体分析结果中,Con和identify的显著性水平均为0.000,说明股权集中度和股东属性对公司业绩具有显著影响,Con的β值为0.743,为正,表明股权集中度的影响为正。LnSize的显著性水平为0.127,大于0.05,说明企业规模对公司业绩的影响不显著。Industry的显著性水平为0.000,说明行业属性度公司业绩具有极其显著影响。最大股东属性中,instinv和nfc的显著性水平均大于0.05,说明最大股东为金融机构和非金融机构的影响不显著。行业属性中,service的显著性水平为0.000,β值为-0.198,说明服务行业的公司业绩小于其他行业的公司业绩。

在以資产使用回报率作为因变量的回归结果中,F值为28.684,其P值为0.000,说明模型的模拟效果很好,所以模型分析结果可以作为分析判断依据。具体分析结果中,Con的显著性水平均为0.000,β值为0.588,说明股权集中度对公司业绩具有极其显著的正向影响。其他变量的显著性水平均大于0.05,说明最大股东属性、企业规模、行业属性对公司业绩均没有显著影响。

五、结论

上述研究结果显示:在相关性分析中,股权集中度与公司业绩呈现正向相关关系,企业规模与公司业绩没有明显关系,公司业绩随着股东属性和行业属性的不同而呈现一定的差异。在计量实证分析中,总结两个实证分析可知,只有股权集中度对市净率和资产使用回报率均具有显著的正向影响。总的来说,股权集中度与公司业绩存在显著的影响关系,股权集中度越高,公司业绩越好。

主要参考文献:

[1]Abdallah,A.A.N.,& Ismail,A.K..Corporate governance practices, ownership structure, and corporate performance in the GCC countries. Journal of International Financial Markets, Institutions and Money,2017(46):98-115.

[2]Aguilera,R.V.,& Crespi-Cladera,R..Global corporate governance: On the relevance of firms ownership structure. Journal of World Business, 2016,51(1), 50-57.

[3]Al-Bassam,W.M.,Ntim,C.G.,Opong,K.K.,& Downs, Y..Corporate boards and ownership structure as antecedents of corporate governance disclosure in Saudi Arabian publicly listed corporations. Business & Society,2018,57(2), 335-377.

[4]Arouri,H.,Hossain,M.,& Badrul Muttakin, M..Effects of board and ownership structure on corporate performance: Evidence from GCC countries.Journal of Accounting in Emerging Economies,2014,4(1), 117-130.

[5]Delreux,T.,& Adriaensen,J..Introduction.Use and limitations of the principal–agent model in studying the European Union. In The Principal Agent Model and the European Union (pp. 1-34). Palgrave Macmillan, Cham.

[6]Edwards,J.S.,& Weichenrieder,A.J..Ownership concentration and share valuation. German Economic Review,2004,5(2), 143-171.

[7]Elyasiani,E.,& Zhang,L.Bank holding company performance,risk,and“busy”board of directors. Journal of Banking & Finance,2015,60, 239-251.

[8]Fleming,G.,Heaney,R.,& McCosker,R..Agency costs and ownership structure in Australia. Pacific-Basin Finance Journal,2005,13(1),29-52.

[9]Holderness,C.G.,& Sheehan,D.P.The role of majority shareholders in publicly held corporations:An exploratory analysis.Journal of financial economics,1988,20,317-346.

[10]Lins,K.V..Equity ownership and firm value in emerging markets.Journal of financial and quantitative analysis,2003,38(1), 159-184.

[11]Mínguez-Vera,A.,& Martín-Ugedo,J.F..Does ownership structure affect value A panel data analysis for the Spanish market.International Review of Financial Analysis,2007,16(1), 81-98.

[12]Omran,M.Performance consequences of privatizing Egyptian state-owned enterprises: The effect of post-privatization ownership structure on firm performance.2015.

[13]Pedersen,T.,& Thomsen,S.Economic and systemic explanations of ownership concentration among Europes largest companies. International Journal of the Economics of Business,1999,6(3),367-381.

[14]Shleifer,A.Inefficient markets: An introduction to behavioural finance. OUP Oxford.2000.

[15]Thomsen,S.,Pedersen,T.,& Kvist,H. K.Blockholder ownership:Effects on firm value in market and control based governance systems.Journal of Corporate finance,2006,12(2),246-269.

[16]Mudambi,R.,& Nicosia,C.Ownership structure and firm performance: evidence from the UK financial services industry.Applied Financial Economics, 1998,8(2), 175-180.

[17]Zardkoohi,A.,Harrison,J.S.,& Josefy, M.A.Conflict and confluence:The multidimensionality of opportunism in principal–agent relationships. Journal of Business Ethics,2017,146(2),405-417.