四类招投标采购审计模型的构建应用

2022-05-30吉喆宋志强

吉喆 宋志强

[摘要]电力企业招投标采购经济活动全流程涉及信息系统多、数据量大,如何有效利用并加强相关数据分析,对提高审计效能意义重大。本文就近年来电力企业招投标采购审计实践,阐述如何结合企业信息系统和数据实际,研究建立四类审计模型,通过联通比对供应商管理系统、电子招投标采购系统、财务核算系统、ERP业务系统等不同信息系统间数据信息,排查出涉嫌串通投标、倾向性打分等需重点核实项目并进行针对性核查,有效实现招投标审计范围全覆盖,审计效能大幅提高,助推企业招投标采购管理工作不断完善。

[关键词]大数据审计 招标采购 审计模型

近年来,大数据在各行业各领域的运用日益普及,在海量数据信息的冲击下,审计工作也面临着很大挑战。招投标采购管理是企业经营管理中的重要一环,招投标采购领域历来是各项审计监督检查的重点。同时,国家陆续出台了一系列举措加强对招投标采购管理,加强对招投标领域的审计监督,大数据审计模式在招投标采购等重点领域的运用已成为目前阶段的必然需求。

一、利用大数据审计模型开展招标采购审计的重要性

(一)落实国家相关监督意见要求的必然选择

2022年7月,国家发展改革委等部门联合印发《关于严格执行招标投标法规制度进一步规范招标投标主体行为的若干意见》(以下简称《意见》),指出当前企业招投标采购管理中还存在不少问题,如招标人主体责任落实不到位,各类不合理限制和隐性壁垒尚未完全消除,规避招标、虚假招标、围标串标、有关部门及领导干部插手干预等违法行为仍然易发高发,招标代理服务水平参差不齐,一些评标专家不公正、不专业,导致部分项目中标结果不符合实际需求或者实施效果不佳,制约了招标投标制度竞争择优功能的发挥。同时还提出进一步规范招标投标各方主体行为的五方面20条意见。因此,加强对招投标采购的审计监督是落实国家相关意见要求的必然选择。

(二)适应企业信息化发展的客观需要

随着大数据、云计算等信息技术迅速发展,企业内部管理信息化、系统化程度越来越高,招标采购等业务管理应用信息化平台或系统也越来越广泛,数据逻辑、数据量也越来越复杂和庞大。H集团通过建立ECP电子商务平台,对所属各企业的采购事项进行统一管理,各项采购均需要通过ECP电子商务平台进行。ECP电子商务平台主要包含供应商管理、电子招投标采购、非招标采购管理、评标专家库等系统。其中,电子招投标采购系统中的中标结果会推送至ERP业务系统,与ERP业务系统中的合同管理模块对接。ECP电子商务平台同时还对接财务核算系统,在资金模块中将供应商会费、投标单位标书费、投标保证金等资金收付情况进行对接。由于各单位、各类型招标采购均已实现线上信息化管理,在招标采购领域中应用审计模型开展大数据审计,是适应企业招投标管理信息化发展的客观需要。

(三)提升审计质效的有效路径

传统审计在招标采购领域中存在诸多困难和挑战:一是面对工程、物资、服务等不同招标采购类型以及投标、开标、评标、定标等多个采购环节,传统审计无法全量分析繁杂的财务数据和大量复杂的业务数据,缺乏有效手段将各系统间信息进行有效串联;二是传统审计主要依靠审计人员经验抽取招标采购项目样本,通过对样本数据进行分析来推断整体情况,抽样质量对审计结果的精准性影响较大;三是疫情形势尚存不确定性,常态化防控压力持续存在,招标采购项目众多、资料繁杂,开展远程线上大数据审计是适应当前形势的必然要求。利用审计模型开展招标采购大数据审计能够对数据进行全量排查,串联招标采购各流程与环节,精确定位、深度挖掘各种异常数据,有效控制审计抽样风险,有助于深入揭示企业招标采购管理中的问题和风险,切实提升审计质效。

二、四类审计模型在招投标采购审计中的研究应用

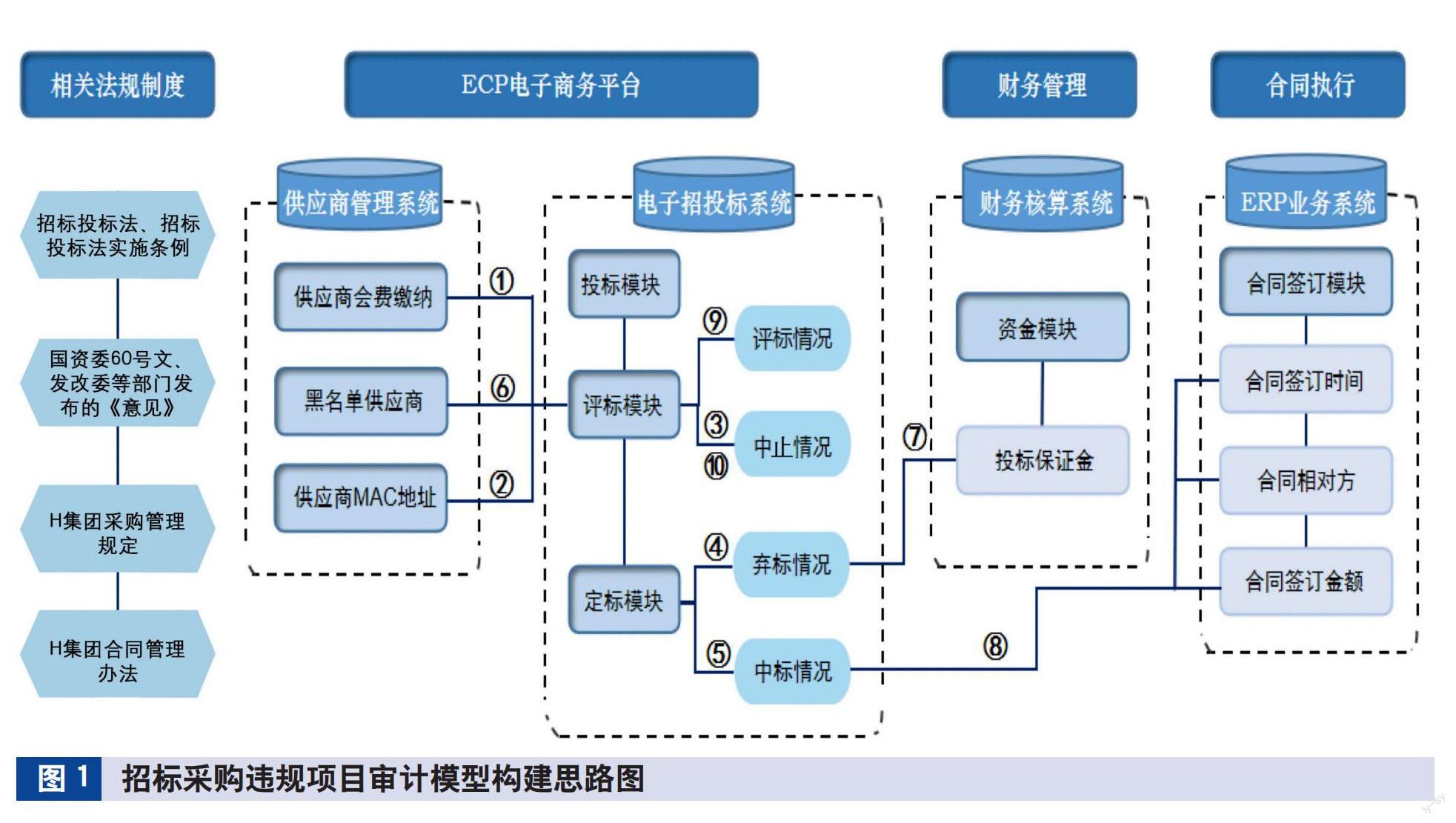

(一)招投標采购违规项目审计模型构建思路

总体思路:以国家有关部门和H集团招投标有关管理制度为依据,贯穿招投标采购投标、评标、定标业务全流程,通过关键信息将供应商管理系统、电子招投标采购系统、财务核算系统、ERP业务系统等不同系统串联(见图1),研究分析排查违规招投标项目的审计策略,并应用SQL等数据库工具建立审计模型,进行全量数据分析,通过模型运算输出排查结果进行重点核查。

上述模型构建思路中,主要将招投标违规项目分为串通投标疑点项目、违规操作项目、倾向性打分疑点项目、排斥潜在投标人疑点项目等四类10种情形:

1.串通投标疑点项目。

情形1:“重在参与”供应商参与的招标采购项目。审计时,在供应商管理系统中筛查每年在招标采购平台缴纳会员费、频繁参与投标但从未中选的“重在参与”供应商,通过在电子招投标采购系统中分析查找经常与其共同参与投标的其他供应商,将两者同时参与投标的采购项目输出形成清单,并进一步审查投标文件等资料,关注是否存在供应商之间串通投标的行为。

情形2:MAC地址相同的投标单位参与的招标采购项目。审计时,在电子招投标采购系统中获取同一标段的所有投标单位,再通过供应商管理系统中获取每个投标单位的MAC地址进行比对,排查是否存在MAC地址一致的投标单位。MAC地址相同的投标单位视同存在关联关系,需进一步排查是否存在串通投标行为。

情形3:作废的招标采购项目。(1)作废后重新招标并重新确定中标人的采购项目。审计时,在电子招投标采购系统中筛查同一采购项目第一次招标结果作废第二次重新招标成功,其中第二次中标单位参与第一次投标但未中标的情况。分析该类项目第一次作废的原因是否合理、重新招标的招标文件是否发生实质性变化,关注是否存在在无实质性变化的情况下,招标人通过重新招标使特定供应商重新编制投标文件并中选的情况。(2)作废后重新招标并重新确定中标价的采购项目。审计时,在电子招投标采购系统中筛查同一采购项目第一次招标结果作废第二次重新招标成功,其中两次中标单位相同但第二次中标价高于第一次中标价的情况。分析该类项目第一次作废的原因是否合理、重新招标的招标文件是否发生实质性变化,关注是否存在在无实质性变化的情况下,招标人通过重新招标使特定供应商重新报价并中选的情况。

情形4:弃标但未提供弃标函的招标采购项目。审计时,在电子招投标采购系统中筛查中标人弃标但未发弃标函的采购项目,审查是否由招标人通知采购小组中标人弃标事项,分析弃标理由是否合理,关注是否存在投标人与招标人之间串通,使特定供应商顺位中标的情况。

情形5:中标人不是综合排名第一投标人的招标采购项目。审计时,在电子招投标采购系统中筛查中标人综合排名非第一的采购项目,分析采购小组定标时未将排名第一的投标人确定为中标候选人的原因是否合理,关注是否存在主观故意使特定供应商中标的情况。

2. 违规操作项目。

情形6:“黑名单”供应商在限制期参与的招标采购项目。审计时,获取供应商管理系统中已列入“黑名单”的供应商名单和限制投标期限等信息,通过比对电子招投标采购系统中同时期参与采购项目投标人信息,筛查是否存在“黑名单”供应商违规参加投标报价的情况。

情形7:弃标后仍退还弃标单位投标保证金的采购项目。审计时,在电子招投标采购系统中筛查中标后弃标的单位,在财务核算系统中关联查询弃标单位的投标保证金退还情况,比对输出弃标后违规退还弃标单位投标保证金的供应商清单和项目清单。

情形8:未按招标结果签订合同的采购项目。审计时,在电子招投标采购系统中选取采购项目的中标人、中标金额、发送中标通知书等字段信息,与ERP业务系统合同模块中的合同相对方、合同签订金额、合同签订时间分别进行匹配比对,筛查未按中标结果违规签订合同的项目清单。

3. 傾向性打分疑点项目。

情形9:中标价高于最低投标报价30%以上(根据实际自行确定)的招标采购项目。审计时,在招投标系统中获取同一标段的中标价和最低投标报价,筛查中标价高于最低投标报价30%以上的招标采购项目,进一步审查评标情况,关注是否存在评标专家通过倾向性评分使特定供应商中标的情况。

4. 排斥潜在投标人疑点项目。

情形10:作废两次以上才确定供应商的招标采购项目。审计时,在电子招投标采购系统中筛查作废两次以上才重新招标成功或作废两次以上转为竞争性谈判等非招标采购方式才最终确定供应商的采购项目。关注招标文件是否存在设置不合理的资质门槛、排斥潜在投标人的情况。

(二)招投标采购审计模型构建

1.审计模型逻辑分析。按照前述四类10种招投标违规项目审计思路,分析审计模型逻辑,见表1。

2. 建立审计模型。以“黑名单”供应商在限制期参与的招标采购项目为例,建立违规操作项目分析模型,并进行运算输出形成问题项目清单。步骤如下:

(1)创建中间表。在供应商管理系统会员表中选取供应商名称、供应商评级等字段,在电子招投标采购系统招标项目表、标段投标人表中选取标段名称、投标人名称、投标报价、综合排名、是否作废、中标状态等字段,在财务核算系统费用信息表中选取投标保证金金额、退还状态等字段,在ERP业务系统合同要素信息表中选取合同相对方、金额、签订时间等字段。同时,通过供应商ID关联供应商管理系统和电子招投标采购系统的字段信息,通过标段ID和供应商ID关联电子招投标采购系统和财务核算系统的字段信息,通过项目ID关联电子招投标采购系统和ERP业务系统的字段信息,以此创建中间表。

(2)设定判断逻辑。筛选“供应商评级”字段为“D级”(黑名单)的供应商名单,提取D级供应商ID、限制投标期限字段信息,筛选同时符合投标时间属于限制投标期间范围、D级供应商ID与投标人ID一致两个条件的标段。

(3)编写SQL语句建立模型。按照预设判断逻辑,编写SQL语句如下:

select 项目名称,批次名称,标段名称,招标人名称,业务大类,招标方式,开标时间,评标时间,合同估算价,投标人名称,综合排名,中标状态,

c.goodsname as 产品分类名称,d.mlcc as 产品目录名称,e.评级时间,e.评级得分,e.供应商评级

from

(select 项目名称,批次名称,标段名称,招标人名称,业务大类,招标方式,开标时间,评标时间,合同估算价,投标人名称,投标人ID,综合排名,中标状态,批次ID,供应商ID,标段ID

from special_project

where 连缴供应商名称 is not null and 中标状态='中标') as a

left join

(select sectionname,goodsid,goodsname,sectionnum,batchid from section where deletestatus='A') as c on a.批次ID=c.batchid

left join

(select cpmlid,mlname,mlcc from Cpml where status='1') as d on c.goodsid=d.cpmlid

left join

(select meifid as 供应商ID,MEIFMENA as 供应商名称,to_char(JSTIME,'yyyy-mm-dd HH24:MM')

as 评级时间,SCORE as 评级得分,LASTPJ as 供应商评级,

MLCC as 产品目录名称,cpmlid as 产品目录ID

from GYSDF) as e on a.供应商ID=e.供应商ID and d.goodsid=e.产品目录ID and left(a.开标时间,4)=left(e.评级时间,4)

where e.供应商评级 is not null

where e.供应商评级='D'。

(4)模型运算输出。根据SQL语句运行结果,2019—2021年,某区域公司招投标采购评标过程中因存在串通投标、财务业绩造假等行为被评为“D级”的供应商共26家,限制投标期限自列为D级供应商起6个月至3年不等,在限制投标期间内,仍参与招投标采购项目的供应商有11家,涉及86个项目,并输出形成“黑名单”供应商在限制期参与的招标采购项目清单。审计人员对清单中的项目进行重点核实,并与被审计单位进行沟通确认,最终认定11家供应商在限制投标期内仍参与投标并中标51个项目。

三、四类审计模型在招标采购审计中的实施效果

(一)實现审计全覆盖

H集团在2021年实施的有关审计项目中,通过应用上述四类审计模型,处理供应商评级等供应商管理系统数据2.3万条,中止招标、弃标、非排名第一中标等电子招投标采购系统数据5.2万条,投标保证金等财务核算系统数据9.8万条,合同相对方、合同金额等ERP业务系统数据3.6万条,有效实施招标采购数据全量分析,提高审计效率,实现审计全覆盖。

(二)提升审计实施成效

通过四类审计模型在招标采购领域的应用,及时揭示了被审计单位违规允许“黑名单”供应商参与投标、设置不合理的资质门槛排斥潜在投标人、违规向弃标单位退还投标保证金等问题,督促被审计单位及时收回投标保证金,促进被审计单位进一步规范招标采购资质条件设定、评审过程、确定中标人以及合同签订等环节的管理,有效提升了业务管控水平。

(三)完善信息化系统功能建设

利用四类审计模型核查招标采购领域问题和风险的同时,也暴露出招标采购等信息系统存在未与供应商管理系统中的评级进行关联、未对相同MAC地址投标人进行拦截、招标项目状态更新不及时导致退还弃标供应商保证金等系统功能缺陷,有效推动被审计单位优化相关信息系统功能设置,加强招标采购等信息系统之间联动。

四、结语

招标采购涉及项目标段众多、标段包含的数据信息纷繁复杂,在招标采购领域应用审计模型能够有效提取数据信息,并按照预设逻辑进行运算处理,提高了审计工作效率和查找问题风险的精准度。此外,招标采购领域的大数据审计模型还可广泛应用于审前调查大数据分析、日常监督风险排查等各种审计工作场景,具有较高的应用推广价值。

(作者单位:中国华电集团有限公司,邮政编码:100031,电子邮箱:zhe-ji@chd.com.cn)