并购商誉对审计收费的影响

2022-05-30许莉莉

许莉莉

摘要:商誉是企业并购中不可回避的议题,且商誉对于企业的经营有着重要影响。近年来,商誉对企业价值及经营业绩的消极影响引起了各界的广泛关注,但基于审计视角的研究较少。文章以2015~2020年我国沪、深A股上市公司为样本,实证检验并购商誉对于审计收费的影响。检验表明:并购商誉与审计收费呈正相关。

关键词:并购;商誉;审计收费

一、引言

近年来,我国市场经济快速发展,资本市场频繁进行并购重组交易,在做大企业市值的同时也为企业积累了大量的商誉。统计显示,沪深A股上市公司商誉总额由2011年的83840.07亿元攀升至2018年的874561.17亿元。

审计对于资本市场信息披露起着重要的外部监督作用,随着经营环境以及信息披露规范日益复杂、执业风险的变化也对审计市场有一定的影响。审计师的职责是为上市公司提供鉴证服务、为利益相关者提供有价值的审计结论、发表独立的审计意见;通常来说:公司风险越大审计收费也就越高,审计服务投入越多相应的审计收费就越高。并购商誉对审计收费的影响如何?这是本文关注的焦点。

为此,本文使用2015~2020年沪深A股上市公司数据,尝试探讨并购商誉对审计收费的影响。研究表明并购商誉与审计收费呈显著正相关。

二、文献综述与研究假设

(一)并购商誉

现阶段有关商誉经济后果的研究多集中于业绩方面。首先,Hirschey和Chauvin以非制造业企业为研究样本,发现商誉对于企业盈利和市场价值具有正向影响,郑海英等则以我国上市公司为研究样本,研究发现并购商誉对于企业价值以及经营业绩影响会由于时间的不同而具有一定的差异性。杨威和冯科基于市场业绩和会计业绩的双重视角探究并购商誉对企业价值的影响,探究发现并购过程支付的溢价在一定程度之内能够提升公司价值,但如果支付的溢价过高则会降低公司价值;其次,从商誉的信号作用来分析,公司拥有越多的商誉资产,表明其承担风险的意愿越强,当然其所面临的股价崩盘风险也就越大;最后,并购商誉及后期商誉减值的计提很可能会增加审计收费、提高债务资本成本,以至于增加企业的经营成本。

(二)并购商誉与审计收费

审计师经常利用提高收费的手段来应对审计风险变化;通常来说公司股价崩盘的风险越高,审计收用就越高(褚剑、方军雄,2017); 控股股东股权质押会提升审计风险以及业务风险,因此会导致审计投入的增加,从而也会提高审计费用(翟胜宝等,2017);增加审计投入在提高审计质量的同时也会提高审计收费。公司计提商誉减值的可能性越大,所需支付的审计费用也就越高(段远刚、陈波,2017)。因此,本文据此提出了研究假设H1:

H1:在其他条件不变的情况下,并购商誉与审计收费呈正相关。

三、研究设计

(一)数据来源

本文以2015~2020年的沪深A股上市公司相关数据为样本,本文数据来源横跨5个会计年度,根据惯例剔除了金融行业及主要财务数据缺失的样本,并且剔除了ST类公司,最终共得到样本4842个。本文中企业的财务数据、并购商誉及审计费用均来自国泰安(CSMAR)数据库,并对相关数据进行了一定的手工处理,并使用SPSS进行回归分析。

(二)变量定义

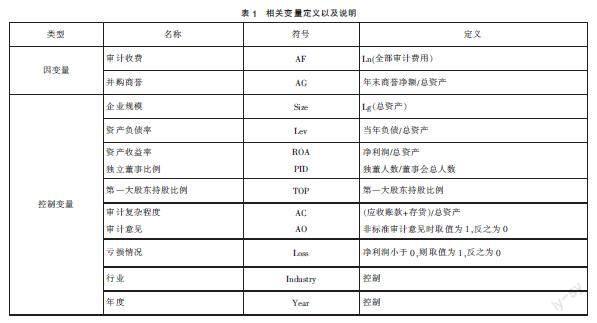

借鉴已有研究,因变量:审计收费(AF)为公司全部审计费用取自然对数,用于衡量审计师职业收费定价的水平;自变量:并购商誉(AG)为企业年末商誉净额除以企业年末总资产,企业年末商誉净额即反映企业在并购日形成商誉的价值以及相关价值的后续变化,又反映商誉减值后价值的变化。上述变量详细定义与说明见表1。

(三)模型设定

综合已有关于并购商誉与审计收费研究的文献,本文采用了多元回归模型的方式检验上述公司并购商誉对审计收费的影响,其模型如下:

AFi,t=α0+α1AGi,t+α2Controlsi,t+∑Industryi,t+∑Yeari,t+εi,t

说明:因变量审计收费采用了企业当期审计费用自然对数进行衡量;而自变量并购商誉则采用企业期末商誉净额除以期末总资产进行计量。

四、回归结果分析

(一)描述性統计分析

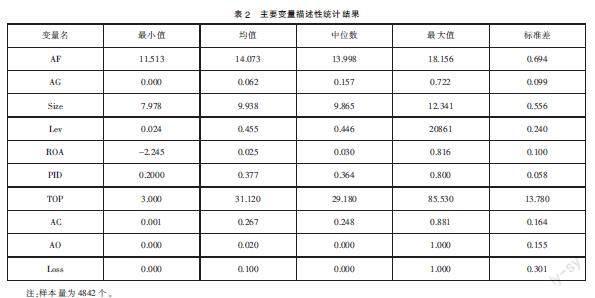

主要变量描述性统计结果见表2:审计收费均值为14.073、中位数为13.998、标准差为0.694、最小值为11.513、最大值为18.156、上述数据表明上市公司审计收费差异较大。并购商誉最小值为0、最大值为0.722、标准差为0.099、均值为0.062、中位数0.157;该数据表明并购商誉分布是有偏的,并购商誉标准差0.099,说明并购商誉分布具有非平衡性,即某些公司积累了大量商誉。

(二)实证结果

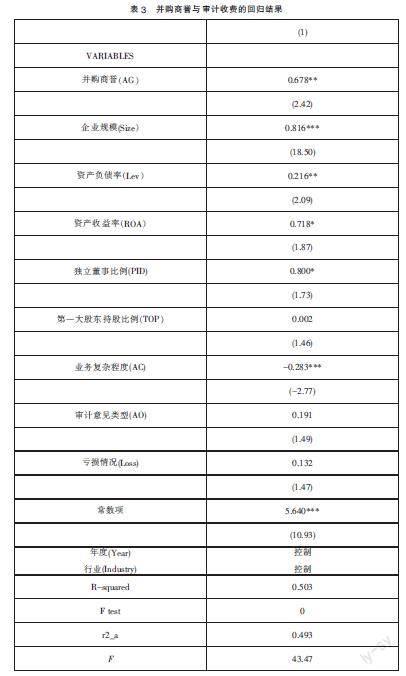

表3是并购商誉与审计收费的回归结果。在对其他影响因素进行控制后,上市公司并购商誉对审计收费的影响在1%的水平上显著为正。这表明,即假设H1通过检验。

五、稳健性检验

为了对本文结论的可靠性进行验证,本文进行了下述检验:一是借鉴朱春艳等(2017)、郑海英等(2014)的观点,将董事长和总经理的职位合一(两职合一)、股权制衡及审计机构性质纳入控制变量进行回归。经过上述稳健性检验,前文结果仍然成立。

六、研究结论

本文利用2015~2020年沪深A股上市公司(针对金融行业以及主要数据缺失公司进行剔除)的数据。对于上市公司并购商誉对审计收费的影响进行了实证检验。其结果表明:上市公司的并购商誉与审计收费之间呈现正相关关系。其中的作用机制是并购商誉增加了代理成本以及信息不对称程度,进而提升了审计费用。

参考文献:

[1]蒋尧明,杨李娟.并购商誉会影响审计收费吗[J].当代财经,2020(08):128-138.

[2]王梓威.合并商誉、审计收费与审计意见[J].绿色财会,2020(06):21-28.

[3]许罡.企业社会责任履行抑制商誉泡沫吗?[J].审计与经济研究,2020,35(01):90-99.

[4]杨威,宋敏,冯科.并购商誉、投资者过度反应与股价泡沫及崩盘[J].中国工业经济,2018(06):156-173.

[5]郑莉莉,郑建明.制度环境、审计声誉机制与收费溢价[J].审计研究,2017(05):78-86.

[6]朱春艳,伍利娜,田利辉.代理成本、弹性信息披露对审计收费的影响[J].会计研究,2017(07):89-95+97.

[7]郭雪萌,余瑞娟.商誉能否反映企业超额收益能力[J].北京交通大学学报(社会科学版),2016,15(01):87-97.

[8]邢立全,王韦程.有商誉会好吗?——并购商誉问题研究[J].投资研究,2015,34(08):38-53.

(作者单位:湖北民族大学)