建筑企业境外单位记账本位币选用实用性分析

2022-05-30赵立鹏

赵立鹏

摘要:随着“一带一路”倡议的推进和建筑施工行业国际化发展,中国建筑施工企业已从追求数量和规模增长逐步向追求重点国别深度经营和效益提升的方向转变,转变过程中建筑施工企业仍面临诸多风险和挑战。而如何选用境外单位记账本位币、正确折算外币报表成为客观、准确会计计量,反映经营成果和财务状况的关键。文章希望通过案例分析记账本位币选用对企业财务状况的影响,并指出建筑施工企业外币报表折算常见问题。

关键词:记账本位币;建筑施工企业;合同资产

一、记账本位币选用的准则分析

(一)记账本位币选用依据

财政部2006年针对外币业务发布第19号会计准则,其中第二章第四至八条详细讲解了记账本位币选用的要求和规范。但对于中国建筑施工企业而言,可根据本身行业特点和施工经营模式作进一步的解读和运用。

在选用记账本位币时,中国建筑施工企业境外单位不应简单以驻在国或地区的法定货币或日常交易采用的主要货币作为记账本位币,而应综合考虑以下两类因素,一是业务收支币种因素,具体包括:建筑施工合同的主要计价结算币种;建筑施工成本的主要计价结算币种;建筑施工项目融资涉及的主要币种和保存合同收款的主要币种。二是管理因素,具体包括:境外经营活动自主性的强弱程度;境外经营活动在上级法人单位整体内所占比重;境外经营活动产生的现金流量对上级法人单位整体现金流量的影响程度以及其资金回汇的难易程度;境外经营活动产生的现金流量可以支付其自有债务。对于上述因素中谈及的境外经营,第19号准则特别指出,境外经营是在境外的子公司、联营合营企业和分支机构(如境外代表处)。

(二)记账本位币选用现状分析

目前,中国建筑施工企业的境外经营主要分为境外子公司、分公司、代表处和项目经理部四种类型。在实际业务中,除作为独立法人主体的境外子公司外如何选用记账本位币无争议点外,其他三种类型境外单位在记账本位币选用方面均存在不同理解,主要包括以下两类:一是以业务收支币种因素作为记账本位币选用主要考虑的因素,常见为根据建筑施工合同对上主要计价结算币种和主要施工成本计价结算币种,选择各自驻在国或地区法定货币或业主拨款币种作为本位币,并由此导致同一法人单位内部存在多种记账本位币;二是以考虑管理因素作为记账本位币选用主要考虑的因素,常見理解为,因境外市场及其所产生的现金流量在中国建筑施工企业整体中往往不占较大比重,且其自有资金可支付偿还自身所欠债务,同时境外非独立法人性质单位的经营自主性较差,在综合考虑公司内部财务管理便捷性的需要时,将境外非独立法人性质单位的经营活动视作上级法人单位经营业务的延伸,选用人民币作为境外单位本位币,即同一法人单位内部仅存在唯一的记账本位币。

财政部会计司2020年7月对网友留言回复中明确指出,企业在实务中选用记账本位币时,上述因素的重要程度由企业管理层根据实际情况,综合考虑上述因素进行判断,选用一种货币作为记账本位币。故关于上述两种争议以及实务中如何考量准则提供的多种因素,财政部会计司给予企业自身主观判断和选择的空间较大,在符合上述因素的前提下根据自身情况综合判断即可。财政部会计司对业务收支因素和管理性因素这两类因素的主次顺序进行了模糊性处理,主要原因在于单户表核算和合并报表核算出发点不同,为更加准确核算各单位境外业务应以考虑业务收支因素为主,但其可能导致实务中的合并报表管理和账表一致性管理复杂化;而以考虑管理性因素为主,是在牺牲单户表核算质量的前提下,追求合并报表管理和账表一致性管理的高效准确,进而在风险可控的情况下,提高管理效率,简化财务工作。

二、记账本位币选用对报表的影响

在实际工作中记账本位币的选用会对公司境外经营财务状况和经营成果反映产生一定的影响,以下通过实例来分析其具体影响。

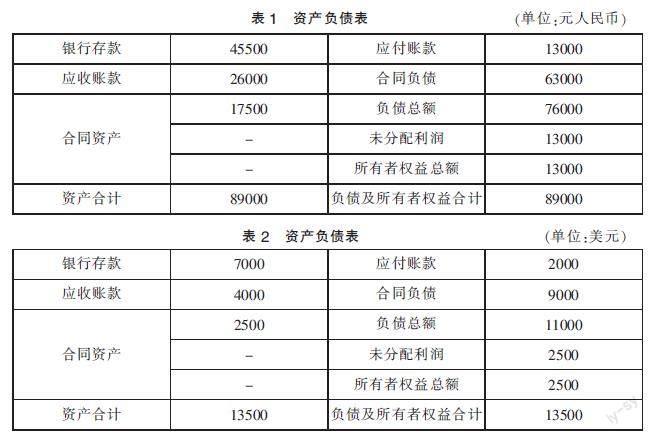

事例:某项目经理部为中国建筑施工企业在境外成立的负责境外某工程施工经营的独立核算非法人主体,该工程合同总额100000美元,结算支付币种均为美元,预计合同成本80000美元,预付款比例10%,在进度款支付时按比例扣回,实际支付进度款90%。本月发生以下交易事项,且预计总收入和预计总成本未发生变化:收到业主支付合同预付款10000美元;对下劳务费、材料计价10000美元,并支付其8000美元;收到业主签批10000美元计价单,并收到其支付的工程进度款5000美元;按履约进度确认建造合同收入成本;美元对人民币汇率:本月记账汇率7,月末报表日汇率6.5,损益表折算汇率6.75;为简明反映,不对合同资产及合同负债进行抵消处理。

若以人民币作为记账本位币,会计分录及资产负债表如表1所示。收到预付款:借银行存款70000,贷合同负债70000;对下计价支付:借合同履约成本70000,应付账款70000,借应付账款56000,贷银行存款56000;对上计价收款:借应收账款63000,合同负债7000,贷合同资产70000,借银行存款35000,贷应收账款35000;建造合同收入成本确认:合同履约进度12.5%,借合同资产87500,主营业务成本70000,贷主营业务收入87500,合同履约成本70000;月末调汇:借财务费用4500,应付账款1000,贷银行存款3500,应收账款2000;期末净利润13000。

资产负债表如表1所示。

若以美元作为记账本位币,会计分录及报表表2所示。收到预收款:借银行存款10000,贷合同负债10000;对下计价支付:借合同履约成本10000,贷应付账款10000,借应付账款8000,贷银行存款8000;对上计价收款:借应收账款9000,合同负债1000,贷合同资产价款结算10000,借银行存款5000,贷应收账款5000;建造合同收入成本确认:履约进度12.5%,借合同资产收入结转12500,主营业务成本10000,贷主营业务收入12500,合同履约成本10000;期末净利润2500。

该资产负债表如表2所示。

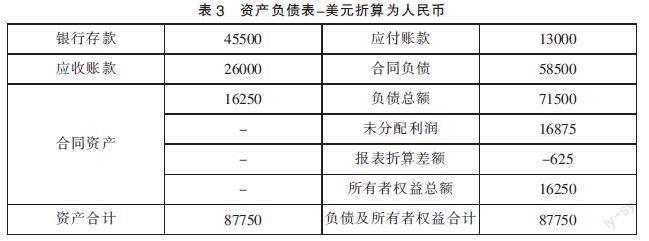

在以美元表示的外币资产负债表中的未分配利润按照损益表折算汇率6.75折算为人民币后,将其他所有未折算项目全部按照月末汇率6进行折算,资产负债表不平的差额计入报表折算差额,折算后的人民币报表如表3所示。

根据上述案例可以看出,对于中国建筑施工企业而言,同一家境外单位可能会因选用不同的记账本位币,导致其人民币报表在资产负债总额及当期损益等方面均有一定的差异,而其差异程度视基数和汇率波动情况而定,合并在所有者权益下列示。选用不同记账本位币导致的资产负债总额差异主要体现在合同资产及合同负债等非货币性项目上;而导致的当期损益差异主要体现在收入成本确认为人民币时点不同汇率上。同时,根据对比可知,表1中的未分配利润等于表3中的未分配利润减去报表折算差额和表1汇兑损益金额的合计数,故进一步得出如下结论:当本位币对人民币汇率下跌时,折算后的人民币报表利润较人民币本位币报表有所增加,增加额等于人民币本位币报表汇兑损益和折算后人民币报表折算差额的合计数。

尽管由于上述差异产生的汇兑损益和报表折算差额最终都会计入报表当期损益,但不同本位币选用对开累损益仍有一定的影响,其影响金额为人民币本位币报表汇兑损益和折算后人民币报表折算差额的合计数。

三、合同资产折算常见错误

在中国建筑施工企业中,合同资产科目一般下设价款结算和收入结转两个明细科目,分别核算其开累本位币金额。而实际工作中,部分境外单位出于日常管理习惯和科目理解方面存在误区的原因,在折算外币报表时,未直接将上述明细科目本位币金额按报表日汇率进行折算,而是选择将每期收入、工程结算的本位币金额按相应报表日汇率折算为人民币相加后合并填列,具体方法如下:当期发生额按照会计期间平均汇率或报表日汇率折算;以前期间发生额折算的人民币金额保持不变;最终折算金额等于各期折算后人民币金额相加。因此发生的影响计入报表折算差额中。境外单位采用此种错误方法将导致当各期汇率波动及合同资产基数较大,报表折算差额出现异常过大的情况。

沿用上述案例,使用美元作为记账本位币,新发生如下交易事项:对下劳务费、材料计价10000美元,并支付其5000美元;收到業主签批15000美元计价单,并收到其支付的工程进度款5000美元;按履约进度确认建造合同收入成本;美元对人民币汇率:期末汇率6.2,损益表折算汇率6.4;为简明反映,不对合同资产及合同负债进行抵消处理。

会计分录及报表如下(单位美元)。对下计价支付:借合同履约成本10000,贷应付账款10000,借应付账款5000,贷银行存款5000;对上计价收款:借应收账款13500,合同负债1500,贷合同资产价款结算15000,借银行存款5000,贷应收账款5000;建造合同收入成本确认:合同履约进度25%,预计合同总收入及预计总成本不做调整,借合同资产12500,主营业务成本10000,贷主营业务收入12500,合同履约成本10000;本期净利润2500。

该资产负债表如表4所示。

合同资产明细科目价款结算和收入结转金额均为25000美元。

将合同资产明细科目按开累本位币金额进行折算的人民币资产负债表如表5所示。

将开累收入、工程结算的本位币金额按各期报表日汇率折算为人民币相加后合并填列,如表6所示。

经表5和表6对比可知,在收入和工程结算的开累本位币金额互抵为零后,第二种折算方式依旧填列合同资产750,所有者权益相应增加。故可进一步得出,错误的折算方式是通过对合同资产以前各期金额的重述来影响报表列示,在人民币升值时,该方式将导致人民币报表列示中虚增资产及所有者权益,其虚增金额为以前各期合同资产的本位币金额乘以各期汇率和本期汇率的差额。当境外工程项目持续时间较长,以前各期汇率较本期有较大变动,且合同收入较高时,将导致虚增大额合同资产和所有者权益,严重影响报表质量。以某境外项目为例,开工于2008年,合同总额约18亿元人民币,截至2020年年末,人民币较该单位本位币升值约100%,在2020年资产负债表中,其所有者权益列示的报表折算差额金额近6000万元,占项目资产总额的40%以上,若未及时修正该错误,在其销号时需将近6000万元的报表折算差额计入当期损益,大额虚增单位利润,在境内补缴巨额企业所得税。

境外单位应正确理解合同资产科目的设置和含义,围绕会计准则开展会计核算工作,规避日常管理习惯对会计核算质量的影响,将合同资产及其明细科目按外币资产折算规则进行折算,如实、准确地反映合同资产和报表折算差额。

四、结语

对中国建筑施工企业而言,其实质是通过一定的会计处理来描述人民币、本位币、外币三者之间的汇率波动关系。人民币同本位币之间的汇率波动关系是通过外币报表折算的方法将其描述为报表折算差额,列示为所有者权益,并同时增减所有的资产负债和损益金额;本位币同外币之间的汇率波动关系是通过期末仅调整外币货币性项目记账汇率的方法将其描述为汇兑损益,列示为财务费用,直接影响当期损益。中国建筑施工企业应在准则允许的范围内,充分指导境外单位选用记账本位币、外币交易会计处理和报表折算工作,合规合理做好境外板块利润管理,避免出现记账本位币选用无依据、货币性项目反映不准确、报表折算差额异常过大等基础问题,合理、客观地反映境外资产负债总额,促进企业海外市场的高质量发展。

参考文献:

高渭滨.水电集团境外机构选用人民币为记账本位币的原因分析[J].西部财会,2012(09):27-29.

(作者单位:中铁十七局集团有限公司)