重塑零售业的四大核心趋势及其启示

2022-05-30艾力夏鹏夏辰安侯德诚

艾力 夏鹏 夏辰安 侯德诚

纵览不同的区域和业态,我们看到正在重塑中国零售市场的四大主要趋势,并从中提炼出了对零售企业的四大关键启示。

启示一:随着零售行业增速放缓、利润下滑,数字化不再只关乎单纯的渠道拓展,而更需要驱动门店、商品、供应链的精益运营,实现降本增效。

零售市场整体增速放缓:根据国家统计局数据,社会消费品零售总额2019~2021年增速仅为3.9%,相较上一个三年(2016~2018年)的年增速6.8%明显回落;线下零售增长几乎停滞,2019~2021年增速仅为1%。

以商超业态为例,行业利润下滑明显,尤其是卖场业态,在过去一年频现关店潮,几乎面临“生死时刻”。2021年,多家头部商超上市公司出现同比营收下滑。今年的疫情二次反扑,又加剧了行业环境的不确定性,零售企业通过数字化进行运营提质增效,优化成本结构,短期内有助于在严峻疫情形势下保持健康现金流、挺过难关,长期看则能够实现可持续、有盈利的增长,是企业当下的首要课题。

启示二:无论线上线下,零售业依靠“流量红利”的时代已经过去,之前“补贴换增长”的模式不可持续。全渠道、精细化的流量及用户运营能力,是零售企业实现流量价值最大化的必备能力。

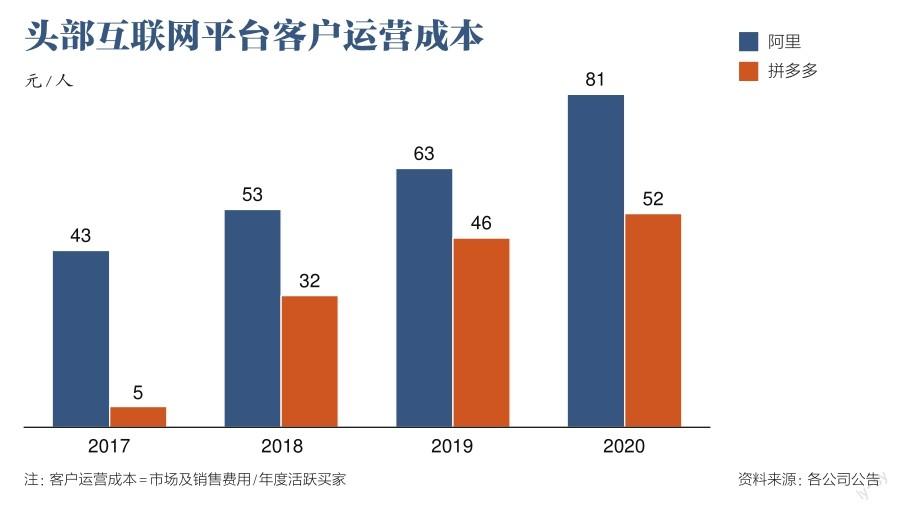

线上流量红利消失,意味着线上渗透率见顶,平台间用户竞争日趋白热化。根据中国互联网络信息中心(CNNIC)统计,2021年中国互联网网民规模达10.32亿,移动互联网网民数量达10.29亿,占总人口的72%,渗透率趋于饱和;根据Questmobile统计,人均移动终端(包括手机、平板电脑)每日使用时长高达6.9小时,用户时长见顶,因此消费者的“注意力”成为从互联网平台到品牌商、零售商等所有面向消费者端的企业争夺的目标。公域流量昂贵,头部互联网平台客户运营成本不断攀升,例如,以“客户运营成本=市场及销售费用/年度活跃买家”的方式测算,阿里系电商客户运营成本从2017年的43元/人,增至2020年的81元/人,增幅约88%。

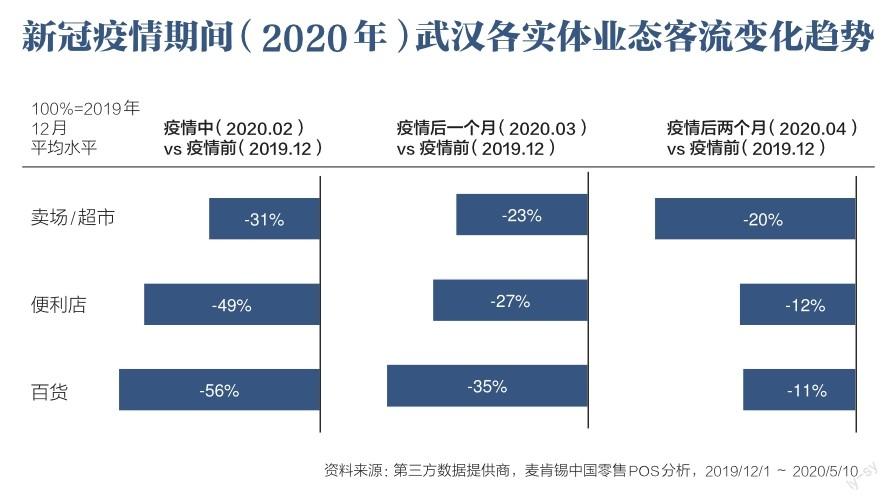

实体门店客流呈下滑趋势,这归因于疫情冲击,以及电商、到家业务等分流的持续影响。根据麦肯锡2020年5月基于消费数据的一项研究,在疫情高峰期(2020年2~3月),商超和便利店客流相较2019年12月分别下跌31%和49%,百货下跌56%;高峰期后两个月也未能恢复到疫前水平,商超和便利店客流较2019年12月分别下降20%和12%,百货下滑11%。2022年初以来,随着疫情在多个省市反弹,实体零售再次受到冲击,线下客流何时、多久恢复,也存在诸多不确定性。

消费者的触点、购买渠道在线上线下更加分散,零售商需要运营的流量阵地也愈发复杂。过去的实体零售商现在要跨线上线下、私域公域,通过不同渠道、触点与消费者建立连接。例如,零售商在线上不仅要运营私域的社群、公众号、企业微信,还需要布局公域的社交平台(如小红书等)、短视频/直播平台(如抖音、快手等)。

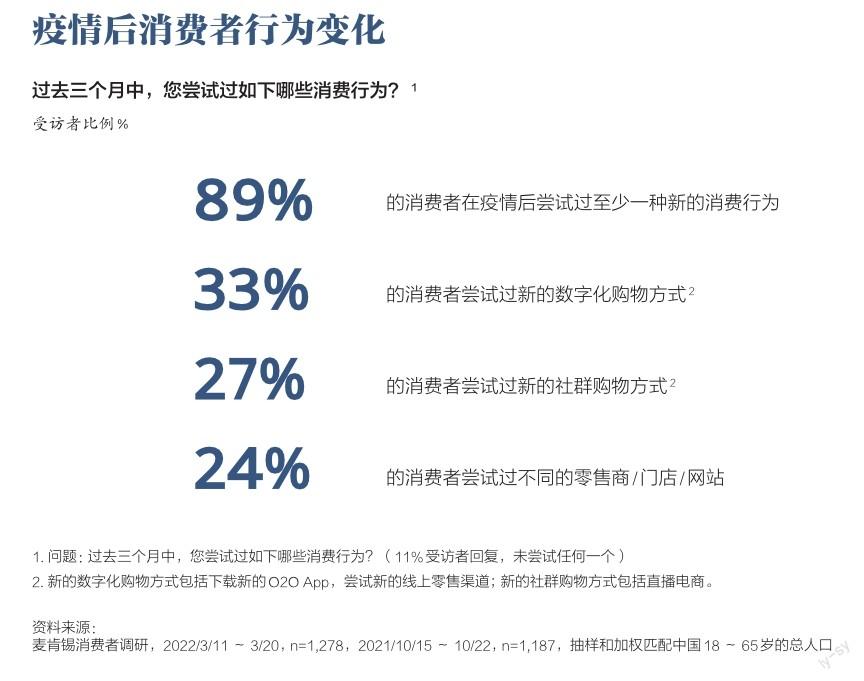

用户增量逐渐饱和,意味着存量用户运营的重要性提升,零售企业需要打造全渠道、精细化的用户运营体系。根据麦肯锡2022消费者调研,89%以上的消费者在过去一年中改变了购买习惯,包括尝试新的购物App、社交电商购物渠道,或是切换常去的零售店铺。消费者触点和购买路径的碎片化,意味着零售商的用户运营不能限于单一渠道,而是能够运营线上线下多阵地的复杂流量池,最大化流量投产比。针对目标客群的精细化管理(如分层分级的用户运营策略、完善的会员体系等),以及产出有吸引力的内容也是至关重要的,零售商的内容制作和运营能力价值突显,“好”的内容能自动触发社交传播,也更易于一线店员、导购进行分发。

启示三:消费诉求更趋理性和个性化,零售商应回归“商品运营”本质,把“好货”放到用户面前。

麦肯锡2022全球消费者调研显示,在中国消费者整体食杂采购中,消费升级和降级正在并行发生:一方面,他们在日常生活必需开支方面注重性价比(17%的消费者选择在生活必需品,如日用品、白家电等品类消费降级);另一方面,在一些强情感链接、非必需支出的品类,消费者反而不吝支付一定溢价,以获得差异化、高品质、更能彰显自身个性和品位的產品(14%的消费者选择在酒类、美妆护肤等品类消费升级)。年轻消费者对于小众、新奇特商品的热情日益高涨。根据麦肯锡2020年中国Z世代消费调研,在中国Z世代消费者(指出生于1995~2010年的消费人群)中,逾半数(52%)偏爱讲述有趣故事的品牌,另有超半数(52%)的消费者希望其使用的品牌能体现其与众不同的个性。相比欧美、日韩、澳大利亚等国消费者,中国消费者更渴望彰显个性。近年来,“国潮”“新消费品牌”(如李宁、元气森林、三顿半、喜茶等)崛起,小众集合店、买手店崭露头角,也佐证了消费者对于新奇特商品、小众品牌的偏好。

消费者诉求的理性和个性化,对零售商来说是挑战也是机遇,前提是商家能够找准自身价值定位,对覆盖客群有深刻洞察,从而做到精准的“人货匹配”。商品力的竞争,一方面体现在比以往更精细的颗粒度上,即能否根据目标人群的不同,制定详细的组货和价格策略(即所谓的“千店千面”);另一方面体现在商品创新和差异化优势上,包括自有品牌的精心打磨、拳头品类的优中选优、洞察市场趋势的新品迭代等。商家在后者上纷纷展现出了雄心,加大对于自有品牌产品的投入;与此同时,一些因“产品结构老化”而逐步失去对年轻人吸引力的传统商超卖场,在过去一年也开始尝试取消传统的通道费、促销费等后台费用,意在打破以往引入新品的最大障碍,让更多创新品类、商品可以快速进入零售渠道,触达消费者。

启示四:门店从商品购买渠道拓展为用户体验场所、用户运营阵地、即时配送履约中心等多元角色;零售企业亟待通过数字化转型推动门店和一线人员运营升级。

门店是提供用户体验的关键场所。根据麦肯锡的调研,85%的消费者在整个购买决策过程中仍会前往线下门店,无论是购买前在门店体验和评估,还是选择直接在门店购买,门店“好逛”的属性依然重要。对于零售商来说,应思考如何通过门店形态的升级迭代(如空间布局、动线规划)、感性元素的协同(如灯光、氛围、温度、氣味),以及数字化互动体验的引入、扎根于附近3~5公里社区的本地化商品运营,吸引消费者在没有明确购买任务的时候,仍愿意回归线下门店享受“逛”的乐趣。相较于商超和便利店,购物中心、百货业态对于线下门店体验的探索更加领先,它们通过停车无感支付、自动积分、精准发券、基于位置的商品/服务推荐等数字化手段提升便利,通过引入小众、新兴、侧重生活方式的店铺业态,以及策划各种跨界联名活动、文化艺术展览,以打造感性体验。

门店是全渠道用户运营中不可或缺的阵地。尽管线上会员运营能够打破地理空间、营业时间的限制,但黏性更高的依然是以门店为中心,本地化、社区化属性强的运营方式。零售商通过构建社群,提供便利且人性化的服务和设施(如便利店提供餐饮堂食、快递及团购收发、便利缴费等服务,购物中心增加无障碍设施、社区服务点等),提高消费者到店频率和忠诚度。我们看到部分商超、百货企业在社群运营方面走在前列,建立了基于门店的分层级、分品类的社群运营体系(如步步高的每个门店都有基于门店的“大店群”,以及基于品类进一步细分的“吃货群”),并在此基础上利用社群天然的社交属性不断裂变获客,进行有针对性的团购、秒杀等线上促销活动,以增加客户黏性。

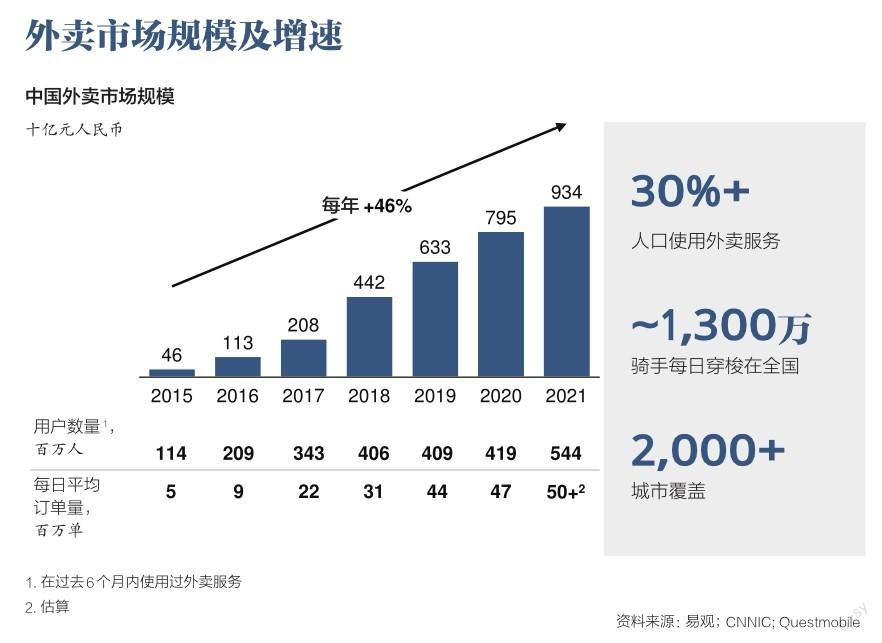

门店是即时配送的“最后一公里”履约中心。尽管O2O概念早在2016年左右已经兴起,但到2020年疫情暴发,才真正改变了国人的购物习惯。如今,即时履约已成标配,受益于“最后一公里”基础设施能力逐步完善,消费者对于配送时效的感知和期望也被拉高。中国拥有全世界规模最大的餐饮外卖生态,根据CNNIC、国家统计局数据,逾30%的人口使用外卖服务,1,300万骑手每日穿梭于全国2,000多座城市;第三方餐饮外卖平台在过去数年的发展中,建立了高效完备的“最后一公里”配送体系,推动即时零售快速发展。近年来,外卖平台如美团、饿了么也逐渐拓展业务,接入线下多业态、多品类的零售门店,从最初的食杂到非处方药品,到曾主要是次日达的电器、服装等品类,如今大都能实现30分钟达。电商物流(如京东到家)、同城配送(如达达快送、顺丰同城)的入局也进一步丰富了“最后一公里”运力资源。同时,除了即时达 (一般在30分钟左右),消费者也可以选择“定制达”,即在预期的数小时至数日范围内,选择精确到半小时范围的配送时间,灵活度更高,进一步提升了消费体验。对于零售商来说,门店是实现即时履约的重要一环。门店的布局、前场后仓的规划、拣货和合流区域的设计,都能对提升“最后一公里”履约效率、降低履约成本起到关键作用。例如,天虹超市通过改造到家业务的合流区,从每日处理约500个线上订单,到可以轻松应对1,000多个线上订单;某领先新零售企业在入驻每个购物中心之前,都会对门店合流区域、配送出口通道进行评估或按需改造,确保货品分拣后能即刻由相应骑手送出。

一线店员、导购的角色亟待重构,他们不仅是企业全时、全域触达消费者的接口,也是服务交付的最重要环节。对于附加服务、辅助服务需求高的业态,如购物中心/百货、专业专卖店(美妆、药房、母婴等),一线店员、导购担当至关重要的角色。零售企业应思考如何充分盘活店员和导购,包括激发其积极性(分润机制、意识转变),通过数字化工具赋能导购,包括但不限于帮助其提升工作能力和专业知识,精简和优化工作流程,高效接触、链接和维系消费者,交付高质量的服务和体验。