顺丰控股:北向资金连续5日流入

2022-05-30林然

林然

据东方财富Choice数据显示,近期北向资金净流入呈先升后降的态势。从成交额来看,沪股通合计成交超355亿元,深股通合计成交金额超444亿元。当前市场处于一种人气低迷却又看不到能突破的方向的格局,多数资金都处于装死或者休息状态,就连试错的游资也已经不多。机构建议散户耐心等待赚钱效应出现,有持续性后再跟随。

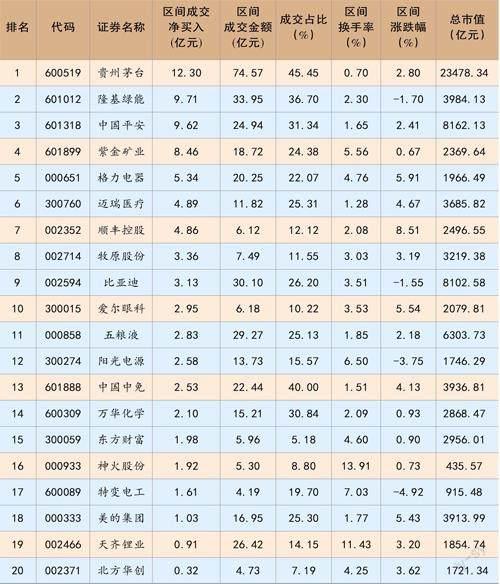

个股方面,陆股通前十大活跃股包括贵州茅台(600519)、隆基绿能(601012)、中国平安(601318)、紫金矿业(601899)、格力电器(000651)、迈瑞医疗(300760)、顺丰控股(002352)、牧原股份(002714)、比亚迪(002594)、愛尔眼科(300015)。

9月14日,顺丰控股(002352)获北向资金增持194.87万股,已连续5日获得增持,共计2232.57万股,最新持股量为2.99亿股,占公司A股总股本的6.11%。

上半年,顺丰控股业绩实现大幅增长,多家机构认为其正处于增长回升蓄力阶段,后期成长性向好,吸引资金关注。

近日,顺丰控股发布2022年半年度报告,公司上半年实现营收1300.64亿元,较上年增长47.22%;实现归母净利润25.12亿元,同比增长230.61%。

收入拆分看,公司业务结构持续优化、每项业务的定价结构也在优化。上半年时效件收入492.60亿元,同比增长5.10%;经济件收入118.10亿元,同比下降7.30%;快运收入131.50亿元,同比增长1.60%;冷链收入40.70亿元,同比增长9.30%;同城收入28.70亿元,同比增长28.20%;供应链及国际收入465.30亿元,同比增长442.70%。公司核心产品高端快递业务在社零、疫情、淡季压制下仍然保持稳健;特惠电商件控量动作基本完成、对经济件增速拉低影响有望消退;电商件新产品退货件增长较快有关,开始受益于电商平台去中心化红利;与线下零售更加密切的快运、冷链、同城等业务仍受到疫情影响,预计后续有望进一步恢复。

成本费用拆分看,公司2季度面临疫情件量影响和油价上升的双重冲击,在不利的外部条件下降本增效仍然取得效果,不含嘉里单票人工成本7.80元,同比下滑1.24%,单票运力成本4.70元,同比下滑10.65%;期间费用率8.97%,同比下降1.87pct,多业务条线的中后台逐步体现出复用效果。

当前公司处于降本增效进行时、增长回升蓄力中,业绩正进入复苏-反弹-回升的向好趋势。当前阶段机构认为公司增长回升潜力值得重视。

北向资金前20大活跃个股(2022年9月8日-9月14日)

数据来源:东方财富Choice

9月7日至13日,牧原股份(002714)持续获得北向资金增持。目前猪周期进入上行阶段,助力公司盈利,叠加公司资产储备充足,降本效果凸显,未来发展有望向好,这些或是资金青睐该公司的原因。

眼下猪周期已开启上行阶段,公司盈利水平有望明显改善。生猪养殖行业存在明显的周期性波动,养殖企业盈利水平受猪价影响较大。生猪价格在经历了15个月的下行后,自2022年4月开始上涨,截至9月初,均价已经达到22元/公斤以上,行业实现较好的盈利水平。根据能繁母猪存栏量在2022年4月以前趋势下行以及其他验证数据判断,春节前生猪价格有望维持震荡上行,养殖企业盈利弹性有望得到充分释放。

此外,公司融资渠道与资产储备充足,出栏量有望保持高速增长。2021年公司出栏4026万头生猪,位居行业第一。截至2021年末,公司已经建成约7000万头的产能,同时储备了超过1亿头出栏量的土地资源。公司生物资产储备充足,截至今年上半年拥有247万头能繁母猪和100万头左右的后备能繁母猪,公司特有的轮回二元杂交体系和丰富的融资渠道可以助力公司快速扩产,公司出栏量增长确定性较强。同时公司积极向产业链下游延伸,有望在今年建成3300万头的屠宰产能,通过产业链延伸缓冲周期性波动的影响,提高营收水平。

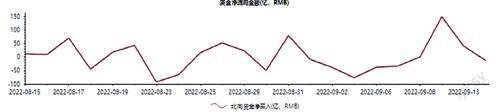

北向资金净流向图(2022年8月15日-9月14日)

数据来源:东方财富Choice

最后,公司成本优势行业领先,降本路径明显有效。公司成本端优势一是原材料采购以及饲料配方。通过采购优势与饲料配方调整降低整体养殖成本;二是育种。公司母猪PSY水平上升至26,处于行业领先位置且有望持续提升;三是自繁自养的一体化模式。公司标准化、智能化的养殖场建设有效降低了疫病感染风险,未来养殖效率有望持续提升。