我国省级政府债务融资对市级民生性公共服务供给的影响

2022-05-30郑旭李会平

郑旭 李会平

内容提要:随着我国政府职能的转型,民生性公共服务供给越来越受到政府重视,省级政府在地方政府债务发行和管理上起着决定性作用,省级政府融资对地级市政府民生性公共服务的供给具有重要影响。本文选取我国30个省市自治州271个地级市作为研究对象,探究2010-2017年省级政府发债对地级市政府民生性公共服务供给的跨层影响,以及省级政府发债行为对地级市政府促进民生性公共服务供给的调节作用。研究发现:省级政府对民生性公共服务供给的重视程度会促进地级市地方政府民生性公共服务的供给,即地级市地方政府发展性公共服务的供给随着省级政府一般政府债券规模的增加而增加;省级政府一般债券发行对地级市城投债促进民生性公共服务供给同时具有正反两个方向的调节作用:一方面,在省级政府重视民生性公共服务供给的条件下,地级市地方政府对民生性公共服务的供给会增加;另一方面,地级市政府会由于省级政府在民生性公共服务上的支出而降低自身的支出。因此,在纵向政府治理体系中的民生性公共服务供给机制上需要关注上级政府对下级政府复杂的作用机制,在调动下级政府供给民生性公共服务积极性的同时合理确定上级政府的供给规模,避免发生下级政府可能因为上级政府的投入而减少民生服务投入的现象。

关键词:政府治理层级;债务融资;民生性公共服务;分层线性模型

中图分类号:F81243 文献标识码:A 文章编号:1001-148X(2022)04-0076-09

收稿日期:2021-09-30

作者简介:郑旭(1990-),男,浙江宁波人,北京大学应用经济学博士后科研流动站/平安银行股份有限公司博士后科研工作站博士后,经济学博士,研究方向:地方政府债务、城市治理、数字经济; 李会平(1978-),女,石家庄人,上海财经大学公共经济与管理学院副教授,博士生导师,管理学博士,研究方向:城市发展、居住分离、收入不平等。

基金项目:国家自然科学基金项目“中国城市的地方政府治理对公共服务提供机制的影响研究”,项目编号:71503157。

一、引言

2011年以来我国实行的是行政发包制债务治理制度,省级政府在地方政府债务发行和管理上起到了决定性作用,我国地方政府债务管理基本形成了中央政府确定省级政府债务目标,省级政府在债务限额内对辖区内地级市政府实行债转贷,同时实施债务风险管控的模式[1]。在这种治理体系下,我国省级政府可以发行一般政府债券,用以民生性公共服务的供给。这表明中央政府已转变民生性公共服务的供给方式,改变了过去完全禁止到现在委托代理、实行债务发包的管理模式,旨在更加高效地提供民生性公共服务[2]。2012年我国颁布的《国家基本公共服务体系“十二五”规划》,为我国各层级政府履行基本公共服务职责提供了指导意见,债务融资成为各级地方政府的重要资金来源。因此,隐形债务加剧了我国宏观调控风险,如何合理配置中央与地方政府、地方政府不同层级之间的举债融资权限和债务资金额度分配就显得尤为重要[3]。

中央政府授权给省级政府,省级政府又授权给市级政府或县级政府实施具体的民生性公共服务的供给。由于市级政府或县级政府要根据省级政府制定的标准和自身财政资源进行实际操作,省级政府层面的债务融资行为将对市级或县级政府产生重要影响[4-5]。本文选取我国30个省市自治州271个地级市作为研究对象,通过多层线性回归模型分析2010—2017的数据,发现省级政府对民生性公共服务供给的重视程度会促进地级市地方政府民生性公共服务的供给,省级政府一般债券发行对地级市城投债促进民生性公共服务供给具有正向调节作用,地级市地方政府对民生性公共服务的供给也会增加;省级政府对民生性公共服务的投入同时也会产生负向调节作用,地级市政府会由于省级政府在民生性公共服务上的支出而降低自身的支出。

二、理论分析与研究假设

2003年我国将民生性公共服务视为各级政府的主要职能,民生性公共服务的供给得到我国地方政府的重视[6]。2015年《新预算法》实施后,省级政府可以合法发债。一般省级政府发行政府债券的主要用途为民生性公共服务的供给,这既体现了上级政府对民生性公共服务供给的重视,也体现了我国地方政府职能正在朝着服务型政府转变[7-8]。从2011年开始我国实行债务行政发包制以来,地方政府债务的治理机制就变为由中央政府保留债务目标的设定权,将日常债务监管权和分配权下放给省级政府,省级政府对地级市政府的债务融资具有决定作用。值得注意的是,尽管建立多层级供给机制可以提升民生性公共服务供给效率[9-10],但官僚制等传统政府关系的弊端[11-12]使得多层级供给的建立也不能很好地提供民生性公共服务。因此,随着政府内部一系列的规则和程序不断产生、考核体系和激励机制的建立,作为管理方的省级政府往往会利用手中的项目资源从而推动其属地的已有發展目标。因此,本文提出以下假设。

H1:省级政府发行一般政府债券直接促进了地级市政府民生性公共服务的供给。

1994年实施分税制改革以来,支出责任的层层下移使得地方政府承担了大量的民生性公共服务支出,举债融资成为地方政府的重要资金来源。伴随我国城镇化进程的发展,大量的民生性公共服务需求进一步加剧了地方政府收入和支出的缺口,使得地方政府举债的规模不断增加,地方政府的财权与事权出现了严重不平衡现象[13-14]。

根据财政部财政科学研究所(2010)的调研[15],地级市政府债务资金主要用于:(1)保证政权运转、保证干部职工工资、实施农村义务教育;(2)城市基础设施建设;(3)消化粮食企业财务挂账、基金会挂账;(4)兴建公共设施等公益性支出;(5)投资兴办企业的生产性支出;(6)垫缴税费。由于省级民生性公共服务并不能直接为地级市地方政府产生效用,加之其在过去的发展中也不作为地方政府官员的考核指标,从债务资金的使用角度看,地级市政府并不会将债务资金更多地用于民生性公共服务的支出,而省级政府对民生性公共服务的重视却体现在地级市或县级政府的具体行动上[16]。一是支出责任的下移[17],省级政府对民生性公共服务的重视直接通过支出责任下移体现在市县级政府的公共支出上。省级民生性公共服务的事权逐级交由市县政府完成,除教育外的供给在很大程度上都会下放至市县级政府。二是自下而上的标尺竞争机制[18],地方政府在这种竞争模式中主要是作为省级以及中央政府的代理人,他们的目标函数是为了使省级以及中央政府满意。当省级政府对民生性公共服务重视时,市县政府也会增加辖区内民生性公共服务的供给,从而获得在政治晋升的优势。因此,随着民生性公共服务供给绩效考核比重越来越大,市县级政府在民生性公共服务方面的支出比重也会逐渐增加。由于城投债满足了地方政府进行经济建设的资金需求,省级政府可以通过发行一般政府债券来筹资供给民生性公共服务,从而增加了地方政府预算内财政资金的灵活性[19-20]。当民生性公共服务供给绩效面临着考核时,地方政府就可以通过“增加”预算内的财政收入进行供给,即省级政府对民生性公共服务供给的重视会对市县政府民生性公共服务的供给起到正向的调节作用。

对于省级政府而言,一般政府债券相当于省级政府可以直接使用的项目资源,从而帮助省级政府改善民生性公共服务供给,促进完成民生领域建设目标[21-22]。省级政府一般政府债券的发行直接体现了省级政府对民生性公共服务供给的重视程度,反映了省级政府对地级市政府民生性公共服务供给的直接作用;同时,其下属的地级市政府也会增加民生性公共服务的供给,从而与省级政府的目标保持一致,这一机制主要是通过发行城投债实现的。由于城投债的出现在很大程度上替代了原本用于发展性公共服务支出的财政收入,使得地级市政府可以有更多的预算内收入用于民生性公共服务供给,形成一种“收入作用”。随着地级市政府城投债发行规模的增加,财政预算收入内发展性公共服务的支出比例就会减少,财政灵活性就会增加,对民生性公共服务的供给也会增加,省级政府一般政府债券对地级市民生性公共服务供给可起到正向调节作用。因此,本文提出以下假设。

H2:省级政府一般政府债券对地级市政府债务融资供给民生性公共服务具有正向调节作用。

考察省级政府融资对市级政府民生性公共服务供给的调节作用,还要考虑省级政府在民生性公共服务供给过程中可能产生的“替代作用”。2015年开始我国实施的《新预算法》明确了我国省级政府可以独立发行债务,省级政府债务的用途主要包括高速公路建设、城市基础设施建设和教育投资三个方面,省级政府对民生性公共服务供给的投入可能会替代一部分原本需要地级市政府进行投入的民生性公共服务[23]。这种替代作用还可能随着省级政府对民生性公共服务供给的重视而不断增强,债务融资对民生性公共服务供给的直接作用开始体现。所以,省级政府承担的民生性公共服务供给责任及其投入就会降低市级政府的投入,从而产生一种替代作用。因此,本文提出以下假设。

H3:省级政府对民生性公共服务的投入会降低市级政府对民生性公共服务的投入。

在我国各级政府间纵向分权治理模式下,省级政府对民生性公共服务供给的重视反映在地级市地方政府层面上,地级市政府发行城投债可以正向调节民生性的公共服务供给。作为外部资金的重要来源,城投债承担了地级市地方政府本身绩效考核和政治晋升的职责,从而释放了预算内收入对民生性公共服务的供给。因此,省级政府发行一般性政府债券对我国地级市政府发行城投债形成了“收入作用”,间接地促进了民生性公共服务供给;同时,随着省级政府对民生性公共服务供给的投入,地级市政府也有可能降低对民生性公共服务的投入,从而对地级市供给民生性公共服务形成负向的调节作用。

三、变量选取、数据来源和模型设定

(一)变量描述与数据来源

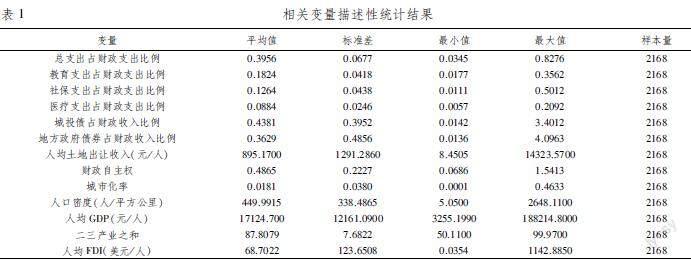

本文的被解释变量是各地级市民生性公共服务供给,主要选取地级市在教育、社会保障和就业以及医疗卫生三个支出总和对其进行度量,采用总支出占财政预算支出的比例来作为测量,核心解释变量是地方政府债务。地级市层面的地方债用城投债表示,省级政府层面用地方政府债券表示。对地级市层面以及省级层面的地方债均使用滞后一年地方债余额与地方政府预算收入的比例作为核心解释变量,这是为了衡量这种“收入作用”增加所帶来的对民生性公共服务供给影响,同时也考虑城投债发放一般需要将近一年时间[24]。

对于地方政府而言,地方债是一种额外收入,收入越大影响公共服务供给的规模越大,从而促进了原有预算收入对民生性公共服务的供给,增加城投债的发行相当于增加了地方政府的收入。另外,虽然2015年之前我国规定地方政府不能发行债券,但在《新预算法》实施之前中央政府可以代发地方政府债券,并且将其纳入省级地方政府预算管理,即地方政府债券是省级政府层面的地方债代理变量。其他控制变量还包括人均土地出让收入、财政自主权、土地城市化率、人口密度、人均GDP、二三产业占比之和以及人均FDI,除财政自主权、二三产业之和没有取对数,其余变量均进行了取对数处理。为了消除物价因素的影响,分别以省级层面和地级市层面的GDP平减指数对省级政府和地级市政府的所有数据进行了平减,有关数据的统计性描述如表1所示。

本文使用的数据来源主要是《中国城市统计年鉴》《中国城市建设统计年鉴》以及Wind数据库中一级市场的城投债板块。考虑我国省级政府从2009年开始发行地方政府债券,并且我国地级市政府城投债发行规模爆发于2011年,排除西藏后最终选取我国30个省市自治州271个地级市2010—2017年的数据作为研究对象。

(二)模型设定

分层线性模型是Lindley(1972)提出用于分析具有嵌套结构数据的一种统计模型,通过构造一个两水平或三水平的层次结构,分层线性模型可以探究个体内、个体间以及群体间的因素对个体发展的影响[25]。由于HLM模型可以定义不同层次数据的随机差异,从而解释个体随时间变化的复杂情况,以及不受传统模型中的一些限制性假设,如个体内的观测值必须相互独立,可用HLM模型分析具有不同层次的嵌套结构数据具有较大优势[26-27]。

本文数据结构分为省级和地级市两个层级,存在数据嵌套所产生的残差不独立等问题,可采用分层线性模型(HLM)构造一个基于地级市政府—省级政府的两水平发展模型,分析省级政府发债融资对地级市政府民生性公共服务供给的影响,具体模型如下。

(1)基准模型:

水平1:Ytij=α0ij+α1ijTtij+α2ijDebttij+α3ijXtij+εtij

水平2:α0ij=β0j+λ0jBondj+μ0j

α1ij=β1j+λ1jBondj

α2ij=β2j+λ2jBondj

α3ij=β3j+μ3j

(2)最终模型:

Ytij=β0j+β1jTtij+β2jDebttij+β3jXtij+λ0jBondj+λ1jBondjTtij+λ2jBondjDebttij+(μ0j+μ3jXtij+εtij)

其中,Ytij表示j省的地级市i在时间t时的民生性公共服务供给支出;Ttij表示时间,时间是从2010—2017年;Debttij表示j省的地级市i在时间t时的城投债余额;Xtij表示一系列控制变量,包括财政自主权、城市化率、人口密度、人均GDP、二三产业之和占比、人均土地出让金以及人均FDI;Bondj表示j省的一般政府债券余额。水平1基准模型表示在地级市层面,时间、城投债以及相关控制变量对民生性公共服务供给的影响;水平2基准模型表示水平1模型中截距以及各个因素系数即斜率的固定效应和随机效应。由于模型中的斜率不再限制各个地级市的同质性,允许各地级市的回归线可以自由变动;同时,由于地级市发行城投债往往需要经过很长时间的筹备,省级城府发债的时间以及对地方政府城投债的发行不具有随机效应①,通过考察水平1和水平2中变量系数的显著性以及符号,就可以判定省级政府及其发债行为是否会对地方政府供给民生性公共服务供给产生影响。在最终模型中,前半部分是固定效应,表示地级市政府相关特征对民生性公共服务供给的影响以及省级政府对地级市政府所产生的跨层影响;后半部分是随机效应,表示地级市层面政府的随机效应。

本文在最终模型中主要关注系数λ0j、λ1j 、λ2j和β2j,λ0j表示省级政府发行地方政府债券对地级市政府民生性公共服务供给的影响;在控制了省级政府发债的情况下,λ1j表示地级市政府供给非经济公共品的所产生的影响,即省级政府一般政府债券对地级市政府会产生的负向调节作用;在控制了省级政府发债的情况下,λ2j表示地级市政府发行城投债对民生性公共服务供给的影响,即省级政府一般政府债券对地级市城投债间接促进民生性公共服务具有正向调节作用;β2j表示地级市层面地方债对民生性公共服务供给的影响。在估计方法上,由于地级市层面的部分地级市部分年份没有城投债发行记录,本文的数据结构是非平衡面板数据。由于HLM方法采用极大似然(MLE)或限制性极大似然(REML)方法可以对缺失值进行迭代处理,可采用的估计方法是极大似然值估计方法和限制性极大似然值估计方法。

四、实证结果及分析

(一)零模型

在进行HLM分析之前需要对数据进行检验,以确定地方政府的民生性公共服务供给是否存在层次结构,需要先建立零模型。

(1)基准模型:

水平1:Ytij=α0ij+εtij

水平2:α0ij=β0j+μ0j

(2)最终模型:

Ytij=β0j+μ0j+εtij

根据最终模型计算得到的组内相关系数(ICC)为07632,即民生性公共服务供给的差异约有7632%是由省份之间的差异决定的。根据判定标准,如果ICC系数大于0059就需要考虑使用分层线性模型来进行组间差异的处理。因此,本文零模型的检验结果显示有必要进行多层线性回归,以确定省级政府及其发债行为对地级市层面政府的民生性公共服务供给影响。

(二)完全模型

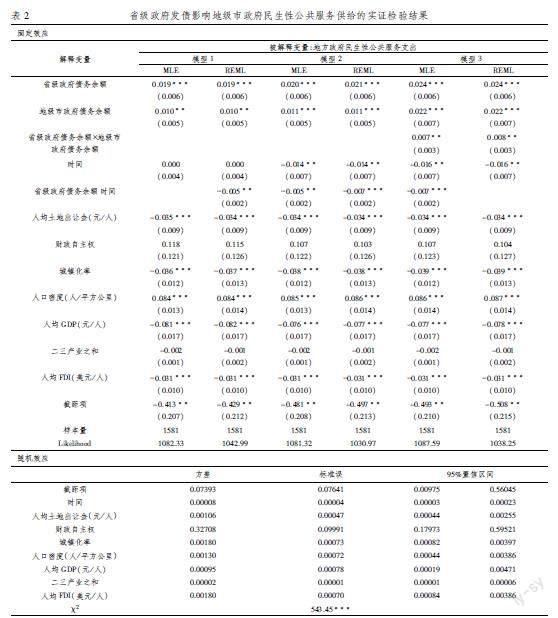

完全模型如上述分析进行构建,通过零模型检验后将通过完全模型对省级政府发债影响地级市层面政府供给民生性公共服务的影响进行分析,具体结果如表2所示。其中,模型1表示只控制省级政府发债对地级市截距的固定效应,模型2在模型1的基础上加入了省级政府发债对时间的固定效应,模型3在模型2的基础上加入省级政府发债对地级市层面发行城投债影响的固定效应。

从表2的结果来看,在只控制水平1截距项固定效应、同时控制截距项以及时间斜率固定效应以及截距、时间和城投债斜率固定效应都控制的情况下,省级层面地方政府发行的地方政府债券对地级市层面地方政府的民生性公共服务具有显著的促进作用。若以MLE参数估计方法为例,在同时控制了截距、时间和城投债斜率固定效应后,此时截距估计值的指数为exp(-0493)=06108,即在没有省级政府发行债券的情况下,地级市政府民生性公共服务供给的比例为6108%。从统计数据结果来看,省级政府发行债券占省级政府财政收入的比例为00136到40963,省级政府发行债券对地级市政府供给民生性公共服务在6108%基础上的贡献程度在033%(0024*00136)到0983%(0024*40963)之间。从模型3的结果来看,省级政府发债对地级市政府发债供给民生性公共服务具有显著的正向调节作用。即地级市政府债务对民生性公共服务供给的效应与省份用于民生性公共服务供给债务之间呈正相关,其系数为0007,对地方政府发债促进民生性公共服务供给的贡献程度在000952%(0007*00136)到287%(0007*40963)之间。

相较于省级一般债券对地级市城投债的正向调节作用,表2表明省级政府一般债券余额的增加会抑制地级市政府民生性公共服务的供给。省级政府的一般性政府债由于主要供给民生性公共服务,可能对地级市的民生性公共服务产生替代作用,进而减少了地级市民生性公共服务供给,并形成一种负向的调节作用。其系数为-0016,对地方政府供给民生性公共服务负向调节作用的程度在002%(-0016*00136)到655%(-0016*40963)之间。

(三)异质性分析

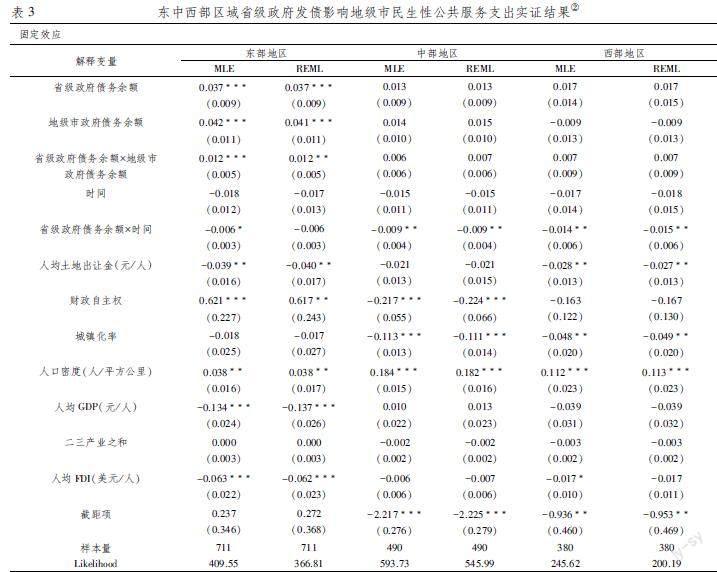

我国不同区域的省级地方政府債务融资,对地级市民生性公共服务供给调节作用存在差异。根据国家统计局2011年发布的《东西中部和东北地区划分方法》,我国地区划分为东部、中部、西部和东北四个区域。本文将东部与东北部合并,从而比较东部、中部和西部的差别。如表3所示,在我国东中西三个区域中,只有东部地区会产生显著正向调节作用,中西部地区的调节作用并不显著。经济发展程度较好的东部地区居民对民生性公共服务的需求较中西部地区大,促进了东部地区地方政府提供更多的民生性公共服务。同时,相较于中西部地区,东部地区地方政府发行城投债的条件更为便利,其预算内收入就可以更多地供给民生性公共服务,省级政府对地级市的调节作用更加显著。

五、稳健性检验

本文之前考虑地级市政府发行债务并不具有随机效应,在很大程度上会取决于省级政府的示意以及同级政府发债行为的影响。由于中国地级市层面的地方政府数量较多,从全域的角度看地级市政府发债的行为有可能存在随机效应。因此,在稳健性检验中考虑地级市地方政府发债的随机效应,即在基准模型的水平2中,将系数α2ij设定为:

α2ij=β2j+λ2jBondj+μ2j

此时,最终模型将变为:

Ytij=β0j+β1jTtij+β2jDebttij+β3jXtij+λojBondj+λ1jBondjTtij+λ2jBondjDebttij+(μ0j+μ1jTtij+μ2jDebttij+μ3jXtij+εtij)

考虑人均变量的回归,即原被解释变量与核心解释变量都是相对概念,考虑绝对增长之间的关系可采用实际人均债务的支出是否会影响人均民生性公共服务的供给。因此,本文以人均总民生性公共服务支出为被解释变量,人均实际省级地方政府债务和人均实际地级市城投债余额为核心变量进行回归;同时,考虑地级市政府债务非随机效应和随机效应。具体结果如表4所示,与上文分析的结果一致。

六、结论与建议

随着我国政府职能的转型,民生性公共服务供给越来越受到各级政府的重视。通过对我国30个省市自治州271个地级市2010—2017年數据的分析,发现省级政府对民生性公共服务供给的重视程度会促进地级市地方政府民生性公共服务的供给,即地级市地方政府发展性公共服务的供给会随着省级政府一般性债券规模的增加而增加,省级政府一般性债券的发行对地级市城投债促进民生性公共服务供给具有正向调节作用。在省级政府重视民生性公共服务供给的条件下,地级市政府对民生性公共服务的供给也会增加。通过城投债发行规模的增加,地级市政府会增加预算内财政收入中用于民生性公共服务供给的支出。但是,省级政府对民生性公共服务的投入也会产生负向的调节作用,地级市政府会由于省级政府在民生性公共服务上的支出而降低自身的支出。

在纵向政府治理体系中的民生性公共服务,在供给机制上需要关注上级政府对下级政府复杂的作用机制;同时,也需要认识地方政府债务融资的正面作用以及潜在的财务风险。地方债务融资对地方政府提供民生性公共服务的意义在于:第一,相较于税收等融资方式,举债可以较低的成本获得提供民生性公共服务所需的资金。第二,在时间期限上,由于民生性公共服务产生的效益需要较长时间,通过举债方式进行提供可以促使举债期限与民生性公共服务效益期限进行匹配。就地级市地方政府而言,城投债促进其民生性公共服务的供给机制,主要是通过“收入作用”强化地方政府的发展性公共服务支出,从而增加其预算内的民生性公共服务支出。虽然这种间接的作用在一定程度上确实改善了民生性公共服务的供给,但是也会加速地方政府债务的积累,进而加剧全国债务风险。因此,可允许经济好的地级市地方政府发行一般性政府债券用以民生性公共服务供给,且规定必须以预算内收入作为还款来源,从而保证地级市政府的预算平衡。根据需要发行债券的规模,既控制了地方政府的债务风险,又确保民生性公共服务供给的效率。

注释:

① 本文在后续进行稳健性检验时考虑了地方债发行过程中存在的随机效应。

② 限于篇幅,异质性分析的随机效应未在文中呈现。

参考文献:

[1] 崔兵.地方政府债务治理机制——基于债务控制权的行政发包制的演化与绩效[J].社会科学家,2019(2):46-51.

[2] 折晓叶, 陈婴婴. 项目制的分级运作机制和治理逻辑——对“项目进村”案例的社会学分析[J].中国社会科学, 2011(4):128-150.

[3] 张婉苏. 地方政府举债层级化合理配置研究[J].政治与法律, 2017(2):92-101.

[4] 刘承礼.省以下政府间事权和支出责任划分[J].财政研究, 2016(12):16-29.

[5] 马斌. 政府间关系:权力配置与地方治理[D].杭州:浙江大学,2008.

[6] 姚金伟,孟庆国. 地方政府职能转型的行为逻辑分析[J].中国特色社会主义研究,2014(6):35-40.

[7] 王永钦,戴芸,包特. 财政分权下的地方政府债券设计:不同发行方式与最优信息准确度[J].经济研究, 2015(11):65-78.

[8] 杨志勇. 中央和地方事权划分思路的转变:历史与比较的视角[J].财政研究, 2016(9):2-10.

[9] King D. Issues in Multi-Level Government[M].Current Issues in Public Sector Economics,1992.

[10]Oates, Wallace E. Fiscal Federalism[M].New York:Harcourt Brace Jovanovich,1972.

[11]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3): 4-13.

[12]龚锋,卢洪友.公共支出结构、偏好匹配与财政分权[J].管理世界,2009(1): 10-21.

[13]龚强,王俊,贾珅.财政分权视角下的地方政府债务研究:一个综述[J].经济研究, 2011(7):144-156.

[14]Kornai J, Maskin E, Roland G. Understanding the Soft Budget Constraint[J].Economics Working Papers, 2002,41(4):1095-1136.

[15]财政部财政科学研究所. 我国地方政府债务风险和对策[J].经济研究参考, 2010(14):4-30.

[16] Goodspeed T J. Bailouts in a Federation[J].International Tax & Public Finance, 2002, 9(4):409-421.

[17]Journal D L. State Administrative Supervision of Local Government Debt: The North Carolina Model[J].Duke Law Journal, 1972(2):487-510.

[18]Caldeira E. Yardstick Competition in a Federation: Theory and Evidence From China[J].China Economic Review, 2012, 23(4).

[19]Schwarcz S L. Global Decentralization and the Subnational Debt Problem[J].Duke Law Journal, 2002,51(4):1179-1250.

[20]Weingast B R, Johnsen S C. The Political Economy of Benefits and Costs: A Neoclassical Approach to Distributive Politics[J].Journal of Political Economy, 1981, 89(4):642-664.

[21]Yang Dali.Remaking the Chinese Leviathan: Market Transition and the Politics of Governance in China, Stanford: Stanford University Press,2004.

[22] Zhou X, Ai Y, Lian H. The Limit of Bureaucratic Power in Organizations: The Case of the Chinese Bureaucracy[M].Emerald Group Publishing Limited, 2012.

[23]周雪光.項目制:一个“控制权”理论视角[J].开放时代, 2015(2).

[24]张莉,年永威,刘京军.土地市场波动与地方债——以城投债为例[J].经济学(季刊), 2018,17(3):236-259.

[25]Lindley D V. Bayesian estimates for the linear model[J].Journal of the Royal Statistical Society, 1972,34.

[26]Hoffman, Lesa. Longitudinal Analysis: Modeling Within-Person Fluctuation and Change: Routledge,2015.

[27]Moller, Stephanie, Alderson, Arthur S., & Nielsen, Franois. Changing Patterns of Income Inequality in U.S. Counties, 1970-2000[J].American Journal of Sociology, 2009,114(4):1037.

The Influence of Provincial Government Debt Financing on Municipal Public

Service Supply——Based on Hierarchical Linear Model Analysis

ZHENG Xu1,LI Hui-ping2

(1. Applied Economics Postdoctoral Research Station, Peking University/Postdoctoral Research Workstation,

Ping An Bank of China Co., Ltd.,Shenzhen 518000,China;2.School of Public Economics and

Administration, Shanghai University of Finance and Economics, Shanghai 200433,China)

Abstract:With the transformation of government functions in China, the supply of people′s livelihood public services has been paid more and more attention by the central government. In the vertical relationship of government governance in China, provincial government plays a decisive role in local government debt issuance and management. On the basis of local debt promoting people′s livelihood public service through “income function”, provincial government financing has an important impact on the supply of people′s livelihood public service of prefecture level city government. In this paper, 271 prefecture level cities in 30 provinces and autonomous prefectures of China from 2010 to 2017 are selected as the research objects to explore the cross layer impact of provincial government debt issuance on the supply of public services for people′s livelihood of prefecture level cities and the regulatory role of provincial government debt issuance on the supply of public services for people′s livelihood of prefecture level cities. The findings of this paper are as follows: the provincial government′s emphasis on the supply of public services for people′s livelihood will promote the supply of public services for people′s livelihood of local governments at prefecture level, that is, the supply of development public services by local governments at prefecture level will increase with the increase of the scale of general government bonds at provincial level. The general bond issuance of provincial government can regulate the supply of public service for people′s livelihood by the municipal investment bond. On the one hand, under the condition that the provincial government attaches great importance to the supply of people′s livelihood public services, the supply of people′s livelihood public services by the local governments of prefecture level cities will also increase. On the other hand, the local government will reduce its own expenditure because of the provincial government′s expenditure on public services for people′s livelihood. This paper shows that in the vertical government governance system, the supply mechanism of people′s livelihood public services, we need to pay attention to the complex mechanism of the higher government′s role in the lower government. While mobilizing the enthusiasm of the lower government in providing people′s livelihood public services, we need to reasonably determine the supply scale of the higher government, so as to avoid that the lower government may reduce the input of people′s livelihood services due to the input of the higher government Phenomenon occurs.

Key words:government governance level; debt financing; public services for people′s livelihood; hierarchical linear model

(责任编辑:关立新)