提升对外迁产业供应链的可控力

2022-05-30唐宜红张鹏杨

唐宜红 张鹏杨

[摘要] 产业链外迁事关中国产业链供应链的安全稳定。当前在要素结构转型和产业升级及各种不确定因素的影响下,中国产业链外迁趋势明显,突出表现为外迁的环节和外迁主要目的地相对集中、外迁的主动与被动动机并存等特征。中国产业链外迁近年来形成了迥然不同的两种模式,即承接地与国内供应链互补的“中国—东南亚模式”、承接地与国内供应链竞争的“中国—印度模式”。为应对以上两种模式,提升中国对外迁产业供应链的可控力是关键。在战略战术上,形成相互可控的供应链是各国产业链合作的博弈均衡;在实现手段上,提升自主创新能力,同时发挥具有核心竞争力的跨国公司和有经验的管理人员在技术创新和拓展国际供应链网络的作用;在政策支撑上,要在开放中提升对中国供应链体系竞争力的支持。

[关键词] 中国产业链 外迁模式 供应链体系 可控力 产业链供应链安全

[中图分类号] F42;F125 [文献标识码] A [文章编号] 1004-6623(2022)04-0007-08

[基金项目] 中国科协高端科技创新智库项目:数字经济与全球供应链风险平抑:理论研究、经验检验与政策建议(2021ZZZLFZB1207099);国家自然科学基金项目:全球价值链重构下贸易保护的影响效应测度与治理体系构建(71803005)。

[作者简介] 唐宜红,教育部“长江学者”特聘教授,對外经济贸易大学国际经济贸易学院教授、博士生导师,研究方向:国际贸易、国际直接投资、全球价值链;张鹏杨,北京工业大学经济与管理学院副教授、博士,研究方向:国际贸易、全球价值链、数字经济。

制造业跨国转移是全球制造业生产布局的客观规律,也是全球经济发展史的重要话题。20世纪90年代以来,随着国际分工的深入发展,跨国公司以效率为导向将传统的产业不断细化分割,并在全球范围内配置各生产环节,形成了全球价值链和产业链(唐宜红、张鹏杨,2017),全球范围内的产业转移由此逐渐演变成为产业链部分环节甚至全产业链的转移。承接国际产业链转移为中国经济腾飞提供了重要支撑,同时,完整的产业链体系也提升了中国的经济韧性。近十几年来,伴随着劳动要素成本的上升,关于全球产业链从中国外迁的讨论持续不断。中美竞争加剧和疫情冲击蔓延加剧了全球供应链风险,中国产业链外迁引发了人们关注。2022年以来,印度、越南等国家快速增长的全球产业链承接规模以及美欧日等发达国家产业链“去中国化”战略出现,再次引发了人们对中国产业链外迁问题的担忧。产业链外迁是关系到中国全球产业链供应链安全稳定的重要问题,与稳经济、提韧性以及经济高质量发展息息相关。本文以研究产业链外迁的影响因素并梳理产业链外迁的特点为基础,剖析国际承接中国产业链外迁的模式,从强化供应链可控力视角提出应对产业链外迁的对策建议。

一、中国产业链外迁的主要影响因素

随着我国劳动力、土地成本的不断上升,产业链外迁问题逐渐凸显。影响产业链外迁的因素主要包括两个方面。

(一)要素结构转型和产业升级战略双重因素造成部分产业链环节外迁

一方面,我国要素结构转型挤压了部分产业链环节的利润空间,造成其被迫外迁。历经改革开放40余年的发展,中国主要生产要素构成已经实现了由劳动要素向资本和研发要素的转变,据江小涓和孟丽君(2021)的统计数据,2018年中国资本形成总额、研发两种要素占全球的比重为26%和21.2%,1980年中国该两种要素的对应占比仅为1.8%和0.5%。同时,1980年中国劳动要素占全球的比重高达22.4%。因此,在要素结构转型条件下,资本、研发成为中国生产的丰裕要素,由此降低了相关要素密集型产业链环节的生产成本。而劳动要素的相对下降造成劳动密集型产业链环节的利润受到挤压。另一方面,在产业升级战略下强行将部分中低端产业链环节留在国内也不现实。实现产业链、价值链的升级是中国高质量发展的重要方向(张鹏杨、祝合良,2022)。同时,产业链升级导向必然带来更多的资源向中高端产业链环节流动,又进一步恶化了劳动密集型产业链环节的生存空间。

(二)各种不确定因素导致当前的中国产业链外迁

劳动密集型产业链环节外迁受制于我国与迁移目标国的可能影响成本和收益的因素,具体而言:一是对华的贸易摩擦与中美大国竞争将提高产业链不外迁的成本,降低不外迁的国内净收益;二是国内疫情对企业国内供应链带来影响,减少了产业链不外迁的净收益;三是转移目标国的优惠经济政策、营商环境改善将降低外迁成本,提升外迁的净收益;四是以数字经济、高铁为代表的通信技术、交通设施完善将降低外迁成本,提升净收益。以上各方面因素,成了产业链外迁近年来趋势明显且备受关注的原因。

二、中国产业链外迁的特点

近年来,外商撤资以及由此引发的中国部分产业链外迁引起了人们关注(罗长远、司春晓,2020;李高超,2020;胡国良、王继源,2020),其在转移规模、转移环节、转移目的地和转移动机上均呈现出明显特征。

(一)产业链外迁规模增大

以跨国公司为主导的产业链转移可以通过对外资的统计在一定程度上得到反映。近年来,虽然中国对外资的吸引力依然较大,然而一个明显事实是,部分传统对华投资主要国家的投资规模呈现出下降或波动趋势,特别是疫情冲击的2020—2021年。从世界各国对华投资增速的统计看,相比2018年,2019—2020年多个国家和地区的对华投资呈现出不同程度的下降,特别是美国、日本、加拿大三国(表1)。在华跨国公司的部分撤离也凸显了中国产业链外迁迹象。2019年10月,三星宣布关闭位于惠州的最后一家中国的手机工厂,并搬迁至东南亚;苹果、富士康等企业也纷纷将部分产业链外迁。据统计,仅日资企业,2020年就有包括夏普、尼康等在内的87家企业撤离中国,相比2012年在华日企最高峰时期减少了近800家。同时,部分中资企业也开始向国外布局产业链以谋求低生产成本和规避风险。截至2019年,中国在越南投资的纺纱产能已经占据了越南纺纱总产能的32%,其中不乏波司登等知名中资企业①。

(二)中国产业链外迁的环节相对集中

部分产业链环节向外转移是中国产业链外迁的主要特征。这些相对集中的外迁产业链环节包括:一是劳动力成本敏感型环节的外迁,具体分为两类,第一,中低端制造业生产与加工环节,如纺织服装生产与加工环节。2020年越南已经成为全球重要的纺织服装加工基地,承接了51%的耐克鞋类产品和42%的阿迪达斯鞋类产品生产,相比而言,中国承接以上两大企业生产的份额下降到了21%和15%①。第二,中高端制造业的加工环节。如富士康、三星、苹果、东芝等通信、机械制造企业撤资带来加工组装环节的外移。以越南为例②,截至2021年,越南已经承接了三星超过50%的手机出口及1/3的电子产品出货量;2020年日本自中国向越南转移的15家企业也基本以航空零部件、汽车零部件加工业为主。加工贸易构成了越南出口贸易的“主旋律”。2022年1—4月,越南出口中89%来自于加工贸易。加工贸易也造成越南出口商品相对单一,据UNcomtrade统计,越南出口50亿美元以上的商品仅6种,但却占据了出口总额的63.1%。二是中美贸易摩擦和竞争中受冲击较大的环节外迁(王宏利 等,2021)。美国对华贸易摩擦提高了在中国的外资企业的出口成本,倒逼部分产业链环节转移。梳理在华外企撤资案例可以得到相关证明:2019年9月,在华的美国时尚背包零售商Fred Perrotta在美国宣布对中国进口产品征收关税后,开始进行海外产业链布局;2018年在华的日本公司YOKOWO、在华台资公司和硕等受美国对华制裁的影响,均考虑向东南亚等地转移产业链③。三是对劳动力素质、供应链网络和基础设施等依赖不高的产业链环节外迁。东南亚地区熟练劳动力不足,供应链相对单一,基础设施建设尚不完善,转移的生产链对以上各方面要求不高,如加工组装环节。

(三)东南亚和南亚是中国产业链外迁的主要目标地区

跨国公司主导下的中国产业链外迁一般有两种类型,一种是以规避中国劳动力成本上升和美国贸易摩擦冲击为目的,依赖中国供应链维持外迁产业链发展的转移,其选择目标地区普遍会考虑以下条件:一是与中国距离较近,可以实现对中国市场和中国供应链体系的利用;二是产业链外迁成本不应太大;三是政策条件相对开放且劳动力、土地等成本较低;四是与中国的文化、习俗相近,以便产业链能够快速本地化。因此,在以上条件下,东南亚地区,特别是与中国陆路接壤的国家,如越南、泰国、柬埔寨、缅甸等成为中国产业链外迁的首选目标。另一种是产业链外迁并依靠转移目标地区供应链维持外迁产业链发展的转移行为,其选择目标地区考虑因素包括:一要与中国具有相似的市场潜力、经济发展潜力以支持目的地国内相对完整的供應链体系形成;二要在劳动力、土地等要素成本上比中国低;三要具备国内形成完整供应链体系的产业基础。出于这种考虑,南亚地区的印度成为重要目标。数据表明,当前东南亚各国、印度确实已成为中国产业链外迁的重要目的地,上述地区正逐渐受到全球外资以及跨国公司的“追捧”。如越南计划投资部统计显示,2021年引进外资同比增长9.2%,其中,新加坡、韩国和日本对越南的投资分别为107亿美元、50亿美元和39亿美元,达到了三国对华投资规模基本相当的水平④。印度方面,吸引外资也快速上升,2020/2021财年印度外资增速高达10%⑤。从跨国公司布局上看,苹果公司已经将其印度市场的全球产量从1.3%增长到了3.1%,并且这一份额预期在2022—2023年达到8%。

(四)中国产业链的主动外迁和被动外迁动机并存

中国产业链外迁动机包括主动外迁和被动外迁。在遵循市场规律下的外迁属于产业链外迁的主动动因,包括:一是以规避红利消失和追逐比较优势所带来的产业链外迁。一旦红利和比较优势消失,资本撤离以及由此引发的产业链外迁成为必然。事实上,大量的在华纺织服装企业撤资并在越南进行产业链布局就是有力的证明。二是因边际产业优势消失和竞争力下降所带来的产业链外迁。“雁阵理论”和“边际产业扩张理论”均是基于动态比较优势视角,认为产业转移应当是在本国失去比较优势但在投资对象国仍具有比较优势的产业(Akamatsu,1962;Kojima,1977),相反,动态比较优势在投资对象国的消失则是产业链向下一个对象国转移的新起点,如2021年日本东芝在华撤资就是动态比较优势消失引致的。相应地,外部环境干预或产业链控制方全球布局变化导致的产业链外迁属于被动动因。在中美贸易摩擦和供应链风险上升的背景下,产业链被动外迁引发了更多关注。一是跨国公司以增强供应链韧性为目标,采取“中国+1”甚至向国内回撤供应链的方式保障产业链安全。当前,“单一供应来源”的全球采购模式正逐渐被各跨国公司摒弃,Siedle(2020)甚至以疫情后企业“单一供应链”模式终结来概括这一现象。据麦肯锡的一项调查,绝大多数的供应链领导者正在寻求通过双重采购、近岸化、本地化和供应链区域化等提高供应链韧性。跨国公司的多元化、本土化供应链战略造成了中国产业链外迁、重构甚至回撤。二是产业链主导企业的外迁所引致的中国产业链上游供应商被迫外迁。产业链上游零散的中小供应商普遍会受占主导地位的大型跨国公司所控制而跟随外迁。三是对华战略竞争下由于投资国政策原因造成跨国公司在华产业链外迁。早在2020年,日本政府就多次提出“减少对华依赖”的想法,如2020年批准了700亿日元的资金补助企业从中国撤离。2022年5月,美国总统拜登宣布启动的“印太经济框架”,以“去中国化”为战略目标,企图加强与东南亚、印度在贸易和供应链方面的合作。这无疑也给在华外资企业造成了压力并迫使产业链外迁。

三、全球产业链转移的国际经验与

中国模式探究

二战以后全球经历了三轮产业转移,积累了大量的产业转移经验,也形成了完整的转移模式。对不同产业链外迁模式的探讨,有助于深刻认识中国产业链转移模式,对有针对性地应对中国产业链外迁问题具有重要意义。

(一)全球产业链转移的国际经验和转移模式①

二战以后,美欧等先进工业国开始向本土以外的国家转移部分产业链,形成了全球产业转移。根据承接方式不同,呈现出两种迥然不同的承接转移模式。

1. 以国家为主导的产业链承接模式,以日本、韩国为典型代表,即“日韩模式”

二战以后,日本、韩国主要承接了来自美国的产业转移,而这种产业承接模式特征包括:一是产业承接和本国重工业体系共同发展。一方面,日韩依靠比较优势承接产业转移;另一方面,在政府主导下扶持本国工业体系发展,形成国内重工业体系。二是同时实行出口导向型政策和进口替代型政策。积极承接美国产业转移的同时发展出口贸易,实施出口导向型战略;在部分国民经济关键领域通过提高关税水平实施进口替代战略。三是在促进国家形成相对完整的供应链体系下支撑产业链承接。

2. 以市场为主导的产业链承接模式,以加拿大、澳大利亚为典型代表,即“加澳模式”

加拿大和澳大利亚主要承接了来自美国、欧洲的产业转移,而这种产业承接模式特征包括:一是以市场为主导承接产业链转移。加拿大、澳大利亚遵循“大社会、小政府”模式,顺应比较优势承接产业链转移,不刻意追求完整的工业体系;二是与欧美等国家的产业链自然嵌合,形成互补。不刻意追求完整的工业体系,因此形成了围绕转移来源国而开展的“半产业链循环”模式,对转移来源国的工业体系和供应链体系依赖较大;三是出口导向型战略为主,对美欧等国家依赖较大,在依靠“半产业链循环”满足工业自给的基础上,为欧美国家产业链提供补充。

(二)中国产业链外迁与国际承接转移的模式探究

1. 承接地与中国产业链互补的产业链外迁模式

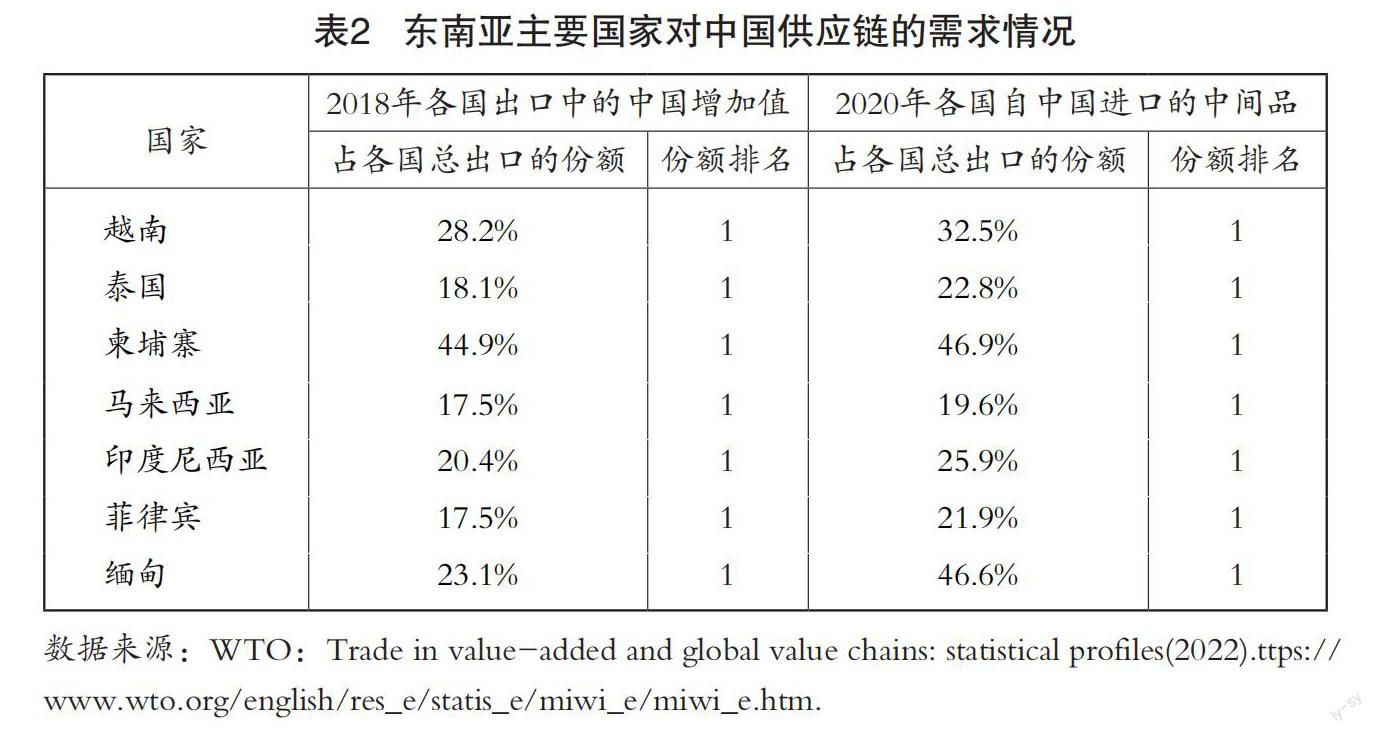

与“加澳模式”类似的一种产业链外迁模式,称为“互补型产业链外迁模式”。该模式为将中国完整产业链中部分比较优势消失的环节向国外迁移,形成了国内产业链与外迁产业链的自然嵌合、相互补充的关系。这种产业链的外迁主要体现在中国与东南亚国家之间,简称“中国—东南亚模式”。在互补型产业链转移中,本质上外迁产业链的原材料、零部件和中间品仍依赖于国内供应链体系。而这种模式是中国供应链体系的扩散,即合作型的产业链发展形态。“中国—东南亚模式”形成了互补型产业链外迁和承接,主要表现在三个方面:一是东南亚主要国家的制造业发展以轻工业和加工业为主,重工业占比较低,产业链单一,缺乏自主、完善的供应链体系,主要依靠“半体外循环”模式运行①,如越南加工制造了美国市场1/3的鞋类、1/5的服装以及三星公司超过50%的手机;泰国、柬埔寨的国内支柱产业均为机电产品加工业、纺织加工业等。二是东南亚主要国家的生产和出口对中国供应链体系依存度较大。表2的统计反映出东南亚主要国家对中国的中间品进口普遍具有较高的比例,出口中的中国增加值份额也比较高,如柬埔寨和缅甸,分别有高达46.9%和46.6%的中间品进口来自中国,出口中的中国增加值也高达44.9%和23.1%,凸显了对中国供应链的依赖性。事实上,大量的实地调研也发现了这一现象。以外迁越南的某家具厂为例②,虽然该国已经有了相应的配套本地供应商,但這些供应商生产所需的原料仍依赖中国进口。如生产一张沙发,其中90%的皮革材料和80%的海绵原料来自于中国江苏等地,90%的家具用夹板来自于山东临沂,配套五金中60%的铁从中国进口。三是疫情导致中国供应链出现梗阻,给东南亚各国带来的负面冲击也侧面反映了东南亚与中国产业链的互补性。2021年,在疫情影响下,越南原材料、中间品进口的供应链受阻,直接造成越南经济的大幅下滑。据统计,2021年越南GDP增速相比全球疫情蔓延的2020年还下降了0.4个百分点。

事实上,以越南为代表的东南亚部分国家产业链承接与中国形成了类似“加澳模式”的互补型产业链,具有深层次原因。一方面,得益于中国与东南亚国家之间的开放政策、便利通关、优惠协定等众多利好条件促使东南亚国家倾向于依靠中国稳定、庞大的供应链体系。据海关统计数据,中越最大的陆上口岸广西凭祥友谊口岸的货柜通关仅需1小时,新青、友谊等口岸日通关效率较高,保持在100辆以上,部分时段甚至超过200辆。另一方面,东南亚国家对国际市场依赖性较强,而当前以公平贸易为导向的国际规则不利于东南亚国家发展国家扶持的重工业产业。完善国内重工业体系需要依靠国家的金融、补贴等产业政策支持,这与欧美等国家倡导的公平贸易规则相悖,同时东南亚国家又依赖于美欧市场作为主要的出口市场,因此进一步加剧了东南亚后发国家形成完整产业链体系的困难。为此东南亚国家在承接中国产业链外迁中必然与中国供应链间形成互补发展。与“加澳模式”类似,这种模式下并不会影响这些后发国家实现向高收入国家迈进。

2. 承接地与中国产业链竞争的产业链外迁模式

该模式是指中国部分产业链环节外迁,承接地利用本国供应链体系形成完整产业链,以摆脱对中国供应链体系依赖,与中国产业链形成竞争。这种产业链的外迁主要体现在中国与印度之间,简称“中国—印度模式”。而这种模式广义而言是与中国供应链体系的“脱钩”,即竞争型的产业链发展形态。事实上,2021年苹果公司承诺将6条核心产品生产线向印度转移并附带了富士康、纬创、和硕等20余家跨国供应商跟随;2022年5月,美国—欧盟贸易和技术委员会(US-EU Trade and Technology Council,TTC)声明提出在太阳能电池、稀土、芯片等领域与中国“脱钩”并将产业链完整转移到印度,种种措施均凸显印度正在打造与中国竞争的产业链。“中国—印度模式”形成了竞争型产业链外迁和承接,主要表现如下:一是印度以征收高关税为手段降低对国际供应链的依赖,打造本土供应链体系。以手机行业为例,该行业往往对国际供应链依赖性较大,2017年以来印度连续多次上调手机进口关税,目前该关税税率已经超过了25%,相关供应链环节的产品关税也在15%左右。在关税政策影响下,在印度的跨国公司为避免价格上升失去比较优势,不得不考虑在印度国内构建供应链体系,包括OPPO、vivo、小米等在内的多家智能手机企业都已经或正在考虑向印度追加投资。据Counterpoint机构统计数据,2021年印度手机产量已经占据全球手机产量的15.5%,相比2016年上升了6.8个百分点。作为对比,中国的份额已经从2016年的74.3%下降到了67.4%。二是印度对内实施大量产业政策支持形成本土产业链、供应链。印度始终把形成本国完整的供应链体系和实现制造业升级作为发展方向。早在2018年,印度就制订了旨在利用人工智能、机器人、物联网、区块链和机器学习等现代技术来推动制造业发展的产业政策;2022年5月,印度推出20万亿卢比的经济刺激政策,意在形成国内完善的供应链体系,提高制造业竞争力。近年来,印度确实在积极打造与中国深圳类似的“供应链”基地以替代国际供应链,如印度诺伊达市,密布手机、电池、外壳、摄像头、指纹识别甚至产品包装等各类手机供应商,几乎足以支撑整条手机产业链。

向印度迁移的中国产业链与中国国内供应链相竞争,也有着深层次原因:一是印度不同于东南亚国家,国内具有较完整的产业链和供应链体系,可以支撑对中国供应链体系的部分替代;二是印度作为全球人口第二大国家,具有旺盛的市场需求,这是许多跨国公司非常看重的区位优势,甚至不惜实现整条产业链的转移也要抓住印度市场;三是印度对外依存度较低,可以不完全依赖于国际贸易规则而实施一定程度的国内产业补贴和扶持计划;四是美欧国家对华的“脱钩”政策为印度形成完善的供应链体系并与中国展开竞争提供了契机。以上因素使得印度在承接中国产业链外迁中正在尝试形成脱离中国供应链体系的竞争型产业链,值得中国高度重视。

四、强化供应链可控力是应对

中国产业链外迁的策略

事实证明,强大的产业链形成往往需要庞大的供应链体系支撑,因此,在产业链外迁中保持中国对产业链的稳定,归根到底需要从源头强化中国对供应链体系的可控力。

(一)供应链可控是保障产业链安全的关键

实现供应链自主可控是中国应对美国等发达国家技术封锁,保障国内产业链安全的关键。而在中国产业链外迁中,强调对供应链的可控力也是保障产业链安全的重要方面。中国产业链转移可能是国内供应链体系的国际扩展,也可能带来与国内供应链体系的“脱钩”,这就凸显了供应链可控力的重要性。应对产业链外迁,加强供应链可控力应从两方面着力:一是针对中国—东南亚互补型产业链转移模式,供应链可控就是提升在供应链上的主导力。长期来看,随着中国要素结构重构和东南亚国家承载能力提升,可能仍将有更多的中国产业链环节向东南亚转移,而无论如何外迁,只有保持供应链在部分环节上的控制力,才能保障在全产业链上的话语权。二是中国—印度竞争型产业链转移模式,将带来两国产业链的长期竞争,而产业链竞争的根本是支撑产业链的供应链体系竞争。形成有竞争力的供应链体系,一方面要促使印度在某些核心环节上对中国供应链产生依赖,另一方面在相似的供应链体系中,中国要在提升供应链效率、供应链成本控制和供应链体系稳定安全上下功夫。中国产业链外迁不可避免,但供应链可控是应对中国产业链外迁的重要策略。

(二)战略战术上,形成相互可控的供应链是产业链合作中各国博弈的均衡

在战略层面,在产业链外迁中提升中国供应链的可控能力,就要在产业链关键环节上打造不可替代的技术,如在芯片、关键材料、核心技术等方面,进而形成不可替代的供应链体系。在战术层面,形成完全可控和绝对安全的供应链体系并不现实,而在全球产业链合作中,形成各国相互可控的供应链,是各国产业链合作的博弈均衡,也是相对稳定的产业链合作关系。一个国家很难做到“全供应链可控”和“全产业链安全”。一方面,实现“全产业链安全”不经济,只有放弃比较优势消失的产业链环节才能集中有限资源实现本国产业链升级;另一方面,企图形成足以“卡全世界脖子”的供应链系统除了能力和成本的难度之外,必然会遭到全世界的联合抵制,最终致产业链升级失败。遵循以上逻辑,形成相互可控的供应链,最好的方式是在关键领域和关键环节上实现供应链可控,相互可控的供应链无论在何种产业链外迁模式中都是必要的。对于“中国—东南亚模式”,如果中国对东南亚产业链的供应体系形成单方面绝对控制,必然会导致该互补型产业链合作模式失败。对于“中国—印度模式”,印度形成本国的供应链体系,一定程度上缓解了西方国家对中国供应链体系的担忧,因此中国需要做的应当是提升供应链体系的效率、安全以及在供应链成本控制上加大力度。事实上,当前许多产品的全球供应链体系并不缺乏,真正缺乏的是能将成本控制在一个低水平的供应链体系,这也是最有竞争力的供应链体系。

(三)实现手段上,提升自主创新能力,同时发挥跨国公司和有经验管理人员的作用

供应链可控需要提升自主创新能力和解决“卡脖子”问题,尤其是解决关键环节上的技术创新和“卡脖子”问题,这是供应链可控的关键,也应当是最直接的目标导向。科技创新能力不足,在关键核心技术领域缺少重大突破,是中国产业链中遭受“卡脖子”的重要原因,也是中国供应链“断链”的体现。而安全有保障的供应链体系离不开关键核心技术的自主研发,需要依靠税收、人才等支持政策,鼓励各类企业、大平台在产业链供应链关键核心技术方面加快研发和创新,促进其发挥重要的作用。 同时,要打造有核心竞争力的跨国公司实现供应链可控。一方面,有核心竞争力的跨国公司需要以自主创新为基础。国家需要以鼓励企业自主创新为导向,加大力度支持企业创新攻关。另一方面,打造和形成具有国际品牌影响力的跨国公司是形成可控的供应链体系的重要手段。以苹果公司为例,苹果公司掌控了一个超大的供应商群并形成了庞大的供应链网络,遍布中国、日本、美国、中国台湾、东南亚、中美洲和南美洲等世界各地。“苹果链”成为当前全球最具影响力的供应链之一,苹果链的产业链转移可能会直接带来手机产业链的重构。中国积极推动企业“走出去”,支持企业成为产业链上具有影响力的主体企业,有助于提升对相关供应链体系的可控力。另外,海外经营的企业家、企业管理人员和创业者是产业链运行的重要载体,也是“嵌合”国内供应链体系与外迁产业链的媒介和桥梁,输出有经验的管理人员或将成为提高供应链体系可控性的重要因素。在對中国外迁东南亚企业的调研中发现了一个普遍现象:大多中国企业仍然在依靠中国国内的供应链维持外迁企业运营,甚至在国内依然保留了相关工厂;部分外迁企业的管理人员和创业者利用本人的社会关系网络形成了一定规模的供应链网络,成为促进中国供应链扩散和可控能力提升的重要力量。

(四)政策支撑上,在持续推进开放中提升中国供应链体系的竞争力

市场主导下的供应链体系是在全球自由竞争中优胜劣汰所形成的产物,是最具有竞争力和“向心力”的供应链体系。政策方面,中国应当在持续推进开放和妥善处理国际经贸关系中实现供应链可控:一是始终坚持构建开放型世界经济,推进全球价值链发展,维护全球多边体制发展,反对一切形式的贸易保护主义;二是利用区域合作平台,提升供应链体系的竞争力。以《区域全面经济伙伴关系协定》(RCEP)为契机,构筑中国的“朋友圈”,在中国产业链外迁中与东南亚各国形成紧密合作、不可分割的经贸关系;中国与日本、韩国历来具有较强的合作基础和利益共同点,可以在RCEP的基础上进一步深化中日韩经贸合作。另外,中印两国竞争与合作长期共存,目前中国是印度的最大贸易伙伴,未来仍需要在“求同存异”中形成良好的竞合关系。

[参考文献]

[1] 胡国良,王继源.全球产业布局调整背景下中国制造业外迁问题研究[J].财贸经济,2020,41(1):50-64.

[2] 江小涓,孟丽君.内循环为主、外循环赋能与更高水平双循环——国际经验与中国实践[J].管理世界,2021,37(1):1-19.

[3] 李高超.“撤资论”可休矣[N]. 国际商报,2020-12-14.

[4] 罗长远,司春晓.外商撤资的影响因素:基于中国工业企业数据的研究[J].世界经济,2020,43(8):26-53.

[5] 施展.溢出——中国制造未来史[M].北京:中信出版社,2020.

[6] 唐宜红,张鹏杨. FDI、全球价值链嵌入与出口国内附加值[J].统计研究,2017,34(4):36-49.

[7] 王宏利,刘新敏,陈文文.维护我国产业链供应链安全稳定若干思考[J].开放导报,2021(1):106-112.

[8] 徐奇渊,东艳,等.全球产业链重塑——中国的选择[M].北京:中国人民大学出版社,2022.

[9] 张鹏杨,祝合良.北京市企业全球价值链转型升级的重点方向[N].北京日报,2020-2-28.

[10] Akamatsu K. A historical pattern of economic growth in developing countries[J]. The developing economies,1962,1:3-25.

[11] Kojima K. TRANSFER OF TECHNOLOGY TO DEVELOPING COUNTRIES—Japanese Type versus American Type—[J].Hitotsubashi Journal of Economics, 1977, 17(2):1-14.

[12] Siedle Mark, The death of single sources of supply, https://www.linkedin.com/pulse/death-single-sources-supply-mark-siedle-gaicd/,2020.

Enhancing the Controlling Capability of the Industrial Chain and Supply Chain Transfer

—Research on the Transfer of Chinas Manufacturing Industry Chain

Tang Yihong, Zhang Pengyang

(School of International Trade and Economics, University of International Business and Economics;

School of Economics and Management, Beijing University of Technology, Beijing 100124)

Abstract: Industrial chain offshoring concerns the security and stability of Chinas industrial chain and supply chain. At present, under the influence of factor structure transformation, industrial upgrading and various uncertain factors, the outward transfer trend of Chinas industrial chain is obvious, which is highlighted by the relatively concentrated links and main destinations, and the coexistence of active and passive motivation of outward transfer. In recent years, two different patterns have been formed in global transfer of Chinese industrial chain, namely, the “China-Southeast Asia Mode” in which the undertaking destination is complementary to the domestic supply chain and the “China-India mode” in which the undertaking destination is competitive to the domestic supply chain. In response to the above two patterns of Chinese industrial chain transfer, it is particularly important to improve the controllable force of the supply chain of Chinas overseas transfer industries. Strategically and tactically, the formation of mutually controllable supply chain is the game balance of industrial chain cooperation among countries; In terms of the means of implementation, improving the ability of independent innovation, meanwhile expanding the international supply chain network by relying on transnational corporations and experienced managers abroad. Regarding policy support, we should enhance the support for the competitiveness of Chinas supply chain system in the continuous promotion of opening-up.

Key words: China Industrial Chain; Outward Transfer Pattern; Supply Chain System; Controllable Force; Industry Chain and Supply Chain Security

(收稿日期:2022-07-12 責任编辑:罗建邦)