碳市场、能源市场的联动机制与企业价值

2022-05-30赵天宇孙巍

赵天宇 孙巍

内容提要:本文以研究国内碳市场促进企业减排作用机制为出发点,在确定碳市场、能源市场关联机理基础上,运用MS-AR模型分别进行碳价格与成交量的区制划分,依此将碳市场划分为价格下行-价格低位波动-价格上行,成交量低位波动-成交量上行-高位波动等市场状态,检验不同市场状态下碳价格与成交量调节污染企业市场选择所引发的企业价值波动异质性。研究发现,碳价格低位波动时价格机制失灵;碳价格上涨后与传统能源价格上涨共同抑制污染企业价值提升,减排成本效应显著;碳成交量高位波动时促进污染企业价值提升,企业积极减排价值效应显著;碳市场尚未激励新能源企业价值提升,且同样存在碳市场价格机制失灵、市场信号作用机制分化现象,当前碳市场调节作用仍表现为价格主导的价值抑制作用。传统能耗企业与清洁能源企业相比占据绝对数量优势的情景下,加快推进碳市场建设是推动高能耗企业减排转型以及社会全面实现低碳发展的重要抓手。

关键词: 碳市场状态; 能源市场;动态关联机制;企业价值效应

中图分类号:F424.3 文献标识码:A 文章编号:1001-148X(2022)05-0035-11

中国作为最大的碳排放国要在2030年前实现碳达峰必须积极发挥碳市场的作用[1]。作为以市场化机制运行的减排工具,碳市场具有价格发现功能以及碳减排成本不确定性等特征,但相较于碳税收等减排工具,碳市场具有更高的政治接受度[2],因此以碳市场推进节能减排的举措已被全球多个国家和地区所运用。碳市场是实现企业效益提升与社会低碳发展协同的重要平台,相较于环境政策规制,碳市场运行情况更多体现了企业,尤其是控排企业根据自身生产经营情况理性选择参与碳市场,以企业最小化成本渐次推进自身节能减排与持续发展的需要。

初建碳市场主要以碳配额为交易标的,旨在为高能耗企业减排效果做出可量化的评估,试点期间各地首先确定了控排企业名单,并由政府向这些企业近乎免费发放碳排放配额,控排企业在获取配额后有明确的总量减排目标,若在履约期内企业技术革新迅速,可以将剩余配额卖出获利,反之则需在碳市场购进碳配额。碳市场以促进高能耗企业减少碳排放为起点,行动方向则明确指向低排放甚至零排放的新能源市场,激励更多市场主体自愿参与新能源市场,为新旧能源市场转换架起桥梁。减排对控排企业是双刃剑,既要承担一定成本压力,也可能孕育持续發展的长期红利,对新能源企业则是完全利好。有学者认为当前市场机制对促进减排作用有限,行政干预力度决定了减排效果[3]。那么我国碳市场运行与传统能源、新能源市场产生了哪些关联,是否显著促进了高能耗企业节能减排以及新能源市场快速发展,控排企业参与减排对企业自身价值有何影响,新能源公司价值是否得到提升,本文将对上述问题给出回答,为统一碳市场建设的相关机制设计提供参考。

一、文献综述

化石能源价格是影响碳价格波动的主要因素[4],价格发现功能是碳市场发挥资源配置作用的重要信号,但其影响因素众多,不同时期驱动碳价格的核心因素存在差异[5],碳市场价格与能源市场、商品市场、金融市场等具有高度关联性,这种关联会影响碳市场价格调节作用的发挥。初始以静态为主的碳市场与其他市场关联性研究得到了诸多学者验证[6-8],早期基于VAR模型分析发现,碳价格与石油价格替代关联紧密,与股票市场的关联不明显[9],随着学者对碳市场关注度的增加,碳市场与能源市场关联分析由静态发展到非线性动态分析,国外碳市场与传统化石能源市场存在较强双向非线性动态影响[10-11],区制转移模型在研究能源市场、碳市场与股票市场等关联性时运用较多,辛姜等(2018)在两区制碳市场情景下,发现能源市场、工业市场均对碳市场价格产生冲击[12]。

碳减排机制对新能源市场同样产生影响,我国碳市场与新能源股票市场以及煤炭市场之间存在显著动态关联[13],中国清洁能源和煤炭价格对碳交易市场产生累计强溢出效应[14],碳价格处于高位时有利于绿色发电等清洁能源生产企业的发展以及绿色发电技术推广[15],碳价格促进可再生能源技术创新,增强可再生能源相对化石能源的竞争优势,进而激励市场主体能源转型[16]。碳市场还会对企业行为产生影响,进而影响股票价格。Schusser et al.(2018)运用VAR模型研究发现碳市场价格会对新能源公司股票价值产生影响[17],作为市场型激励机制的碳市场在短期可以显著提升企业价值,对长期企业价值提升也有促进作用[18]。但碳价格对股价的作用受行业特征影响,高碳行业股价与碳价格负相关,低碳行业股价与碳价格无关联[19],钢铁行业作为典型的碳依赖型高碳行业,碳价格在调节其生产决策中体现出非线性特征,过高或过低的碳价格均不利于企业最优生产决策[20]。

已有研究侧重碳市场与其他市场间的价格关联性,但缺少对碳市场交易量在影响企业减排中作用的关注。实际上碳交易量同样是表征碳市场运行的重要指标,本文认为探讨碳市场资源配置作用的发挥,应该将碳市场价格与成交量同时予以考量,方能反应试点碳市场全貌。此外,在研究框架与切入点上,已有研究还存在以下两点明显需要补充之处:一是缺少同一框架下对碳市场发挥作用机制的成本效应与价值效应的统一分析;二是缺少以碳市场状态刻画为着眼点,解析碳市场资源配置机制发挥作用的效果。在研究样本方面,已有研究样本绝大多数停留在2018年,实际上碳市场试点伊始,市场活跃度较弱,碳价格一路下行,甚至在2017年之前始终处于价格低迷状态,2018年起我国碳市场价格恰是处于上行期,碳市场交易活跃度也大为增加,停留在2018年的研究样本势必缺失了对我国碳市场全貌的反映,也很难对碳价格作用的发挥给出完全客观的评价,因此本研究将研究样本拓展到2021年3月,涵盖对市场价格上行期碳市场调节作用发挥的分析。有关碳市场对企业价值影响仅在新近被关注,研究成果目前仍为少数,那么碳市场状态如何刻画,不同碳市场状态下与能源市场关联机制有何特征,这种不同碳市场状态与能源市场的关联机制对不同类型(重污染与清洁能源)企业价值取向产生了何种影响,碳市场是否真正发挥了助推污染企业减排与不断技术创新实现能源转型的作用。本文将对上述问题给出深入解析。

本文边际贡献:(1)基于碳市场价格与交易量同时作为市场表征指标,以检验碳市场与能源市场关联机制为研究基础,运用区制转移模型分别对碳市场价格与碳成交量的区制予以划分,在此基础上分别以碳价格和碳成交量为表征刻画碳市场运行状态。(2)在区分碳市场状态情景下,分别检验碳市场对广东高能耗企业与清洁能源生产企业价值的影响,通过高度匹配的控排企业与碳市场可以更为客观揭示碳市场对企业价值的影响,为全国统一碳市场机制建设提供有益参考①。

二、碳排放交易市场、传统能源与企业价值相关性的理论分析

(一)理论分析

控排企业价值取决于传统能源消耗、碳排放配额使用,以及投资者认可。我们假定,传统能源投入越多,表明企业尚未转型,传统能源即体现为企业成本拉低企业价值,同时又会因为高能耗而必须购买碳排放配额,以满足其生产经营的基本条件。此时碳配额支出同样体现为企业成本,拉低企业价值,但由于控排企业多为成立时间较早的老企业,投资者熟悉企业发展背景,在“双碳”目标下,投资者更加关注控排企业是否有减排和转型意愿,因此当企业增加碳排放配额交易时,会增加投资者对企业的信心,提升企业价值。反之,若控排企业在传统能耗投入较多情况下不参与碳排放配额交易,意味着企业不仅当前未转型,未来转型意愿也较低,此时投资者会看空企业未来发展,放弃投资,引发企业价值下降。

“双碳”目标是中国发展的风向标,全社会都需要践行低碳绿色模式,因此我们假定控排企业有意愿减排和转型,但由于受限于技术革新周期等因素存在,企业仍然处于一边投入传统能源维持生产,一边研发创新的经营阶段,处于此阶段的企业最需要通过碳排放配额市场调剂能源消耗与清洁生产的矛盾。投资者也同样看好积极参与碳排放交易的企业,愿意长期持有其股票,助力企业不断实现减排与绿色化转型。因此假定控排企业会根据自身传统能源使用情况,选择最优碳排放交易配额以使企业市场价值最大化。

(二)考虑碳市场的企业价值理论模型构建

F(·)=F(z,e,u)为污染企业价值函数,z为企业投入的传统能源,e为企业参与交易的碳排放配额,u为投资者偏好。同时上述变量同时满足下列条件:F′>0,F′′<0,传统能源仅体现为企业成本,因此,F′(z)<0。碳排放配額短期对于出售企业体现为收益,对于购买企业同样体现为成本,即存在F′(e)>0和F′(e)<0两种可能性;碳排放配额使用取决于传统能源消耗,即e=e(z),但对参与交易的控排企业,进一步定义c(e)代表企业参与碳配额市场行为的函数,基于供给与需求两侧考量,该函数的特征存在以下三种可能性:(1)c′(e)>0,且c″(e)>0;(2)c′(e)>0,且c′′(e)<0;(3)c′(e)<0,且c″(e)<0。其中(1)体现为企业碳交易的成本效应,(2)体现为长期价值效应,(3)体现为企业碳交易的短期价值效应。投资者关注社会低碳转型、绿色发展,有意愿支持控排企业短期通过碳配额达到排放标准,长期能够通过技术创新实现真正绿色发时此假定u′(e)>0,且u″(e)>0。若企业长期仍未实现能源转型,则无法仅通过购买配额实现企业价值提升的作用。令γ∈(0,1),表示随着企业传统能源消耗而必须购买碳排放配额z边际成本,若污染企业使用传统能源,但未按时完成减排任务会遭到惩罚,用δ代表受到的惩罚,且满足δ>0,于是控排企业选择最优碳排放配额以最大化其价值方程有如下两种可能:

1.碳配额成本效应

maxF(z,e,u)-z-c(e+γz-δz)(1)

方程(1)关于e的一阶条件为:

F′e=c′(e+γz-δz) (2)

对该方程求解关于z的微分,则有:

F″dedz=c″(e+γz-δz)(dedz+γ-δ) (3)

整理(3)可得:

dedz=(γ-δ)c″(e)F″(e)-c″(e) (4)

当购买配额体现为成本效应时有:c″(e)>0,F″(e)<0,因此c″(e)F″(e)-c″(e)<0

若γ>δ,则(4)式表示的dedz<0,即由于购买碳配额支付的成本高于企业受到的惩罚,企业将减少配额购买,无法实现节能减排。

若γ<δ,则(4)式表示的dedz>0,表示企业购买配额支付的成本低于企业受到惩为罚,企业积极参与碳市场交易,完成减排任务。

2.碳配额的企业价值效应

若企业购买碳配额支付购买成本的同时,还使企业价值因投资者偏好受到影响,此时企业面临的最优配额选择可通过求解如下方程(5)的最大化问题得到:

maxF(e,z,u)-c(e+γz-uz) (5)

(5)式关于e最大化的一阶条件:

F′(e,z,u)=c′(e+γz-uz)(6)

对(6)式两边求关于z的微分,有:

F″(e)dedz=c″(e+γz-uz)[dedz+γ-(u+zdudz)](7)

求解(7)可得:

dedz=c″(e+γz-uz)(γ-u)F″(e,z,u)-c″(e+γz-uz)-zc″(·)F″(·)-c″(·)×dudz(8)

当碳配额体现价值效应时,c″(e)<0,u>r,故当F″(·)>c″(·)时,(8)式右边第一项为正,第二项符号取决于dudz,若dudz>0,表示在短期市场接受企业来不及实现技术创新角度的彻底转型,因而通过配额交易完成减排任务,则dedz>>0,企业购买碳配额完成减排任务,促进企业价值提升。(短期价值效应)

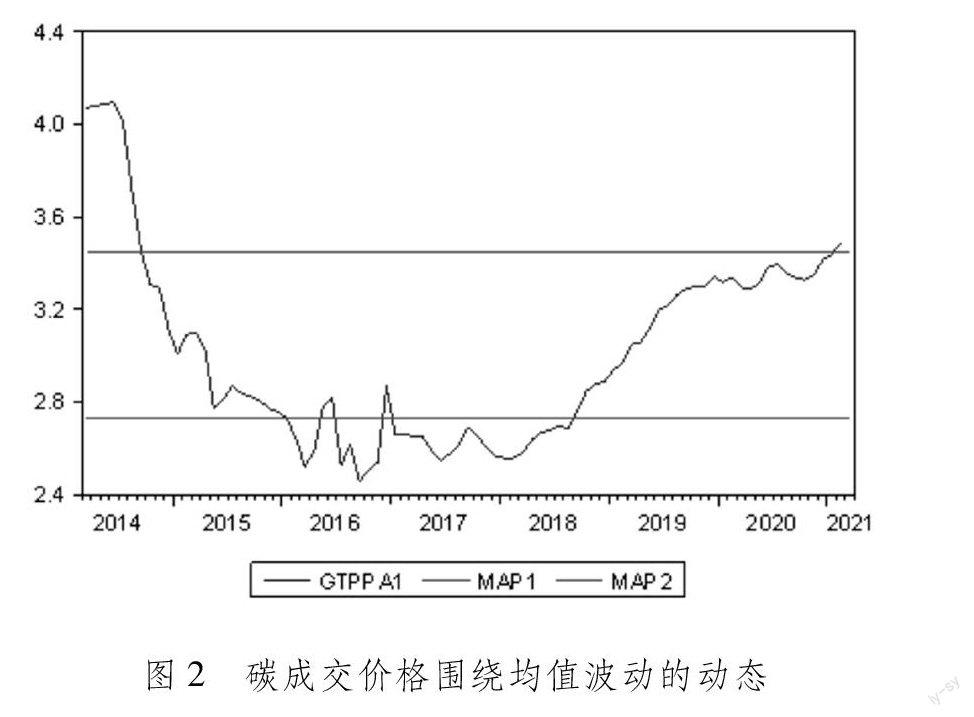

若F″(·) 三、碳市场、能源市场关联性实证分析 VAR模型被西姆斯(C.A.Sims)引入对经济系统的动态分析后,逐渐在预测相互联系的时间序列系统以及分析扰动因素对经济系统中变量冲击时体现出明显优势。本文拟选用VAR模型测度新能源市场、传统能源市场与中国碳市场之间的动态关联性。 (一)模型说明 VAR(P)模型的一般形式为:yt=Ψ1yt-1+…+Ψpyt-p+Ηxt+ξt,t=1,…T 其中,yt为内生变量列向量;xt为外生变量列向量;p为滞后阶数;T为要本容量。ξt为扰动列向量,允许ξt同期相关,但与滞后期不相关,与等式右边回归变量不相关。结合本文研究问题的需要,考虑使用不含外生变量的无约束向量自回归模型,即模型形式为:yt=Φ1yt-1+…+Φpyt-p+ζt,Φ1,…Φp为待估系数矩阵。 (二)变量定义、样本选择与数据处理 1.变量定义 本部分着重分析国内传统能源市场、新能源市场动态与我国碳市场的关联效应,因此分别选择国内新能源市场现货价格、国内市场能源期货价格,国内碳市场价格,碳市场交易量等指标作为研究变量。具体分别选择广东交易所碳排放权成交价与成交量作为碳市场代理变量,国内能源中的新能源价格以国证新能源指数为代理变量(国证新能399412.SZ),该指数涵盖了沪深两市上市的新能源以及新能源汽车行业上市公司,国内传统能源价格以中证煤炭期货价格为代理变量。碳排放权交易数据来WIND数据库,上述变量具体定义见表1②。 2.样本选择与数据处理 鉴于本文分析国内碳市场与能源市场的动态关联性,广东交易所是第一批设立的试点,市场交易规模最大,其主要有效交易数据起始于2014年,当前数据对分地区试点交易数据报告到2021年3月,因此本文选择2014年3月至2021年3月的广东交易所月度数据作研究样本。对所选样本数据首先进行对数化处理,由于月度中包含季节性因素、周期性因素,以及其他随机因素,季节性波动可能掩盖经济活动的客观规律,因此本文在运用时间序列数据进行实证分析前,首先对上述变量的时间序列数据采用CensuxX-12季节方法进行季节性调整,将去除季节因素的序列作为研究市场波动的原始数据。为保证模型稳定性及结果可靠性,需对各变量进行表征平稳性的单位根检验③,单位根检验结果表明,国证新能、碳排放交易价格、碳排放成交量、煤炭期货变量均为I(1)过程,同为一阶单整变量之间可能存在协整关系,存在协整关系的变量可以使用其水平值进行回归分析,不必担忧伪回归问题干扰,也可以运用其一阶差分变量直接建立VAR模型或多元回归模型。本文接下来将在滞后阶数检验、协整检验以及Grange因果检验基础上进行脉冲响应分析。滞后阶数检验结果表明构建3阶VAR模型是合宜的,协整关系检验结果表明,上述两组变量之间至少存在2个协整向量。模型稳定性检验结果显示所有特征根都落在单位圆内,表明VAR(3)模型稳定,检验结果可以真实反应所研究的经济系统波动特征④。 3. VAR模型设定 ΔYt=∑pj=1πiΔYt-j+ξt(9) 上式中分别有:ΔYt1=(d(gzxn),d(gtpp),d(mt)),ΔYt2=(d(gzxn),d(gtpl),d(mt)),πi为参数矩阵,ξt为随机扰动向量。根据滞后检验结果,模型中p=3,即本文选用模型为无约束VAR(3)模型⑤。 脉冲响应函数表明,各变量之间冲击关系均存在结构性突变。其中,新能源对碳交易价格初始表现为负向冲击,并在2个月后影响达到最大,4期时影响接近于0,继而开始又一轮向下波动,6期再次回到0,继续向上行波动,约在15个月冲击完全消失,整个冲击过程表现出明显的结构转换特征。同时,碳交易价格对新能源市场冲击具有更为显著的结构转换特征,碳交易价格一个标准差冲击在约12个月时间内使新能源市场产生了两谷三峰波动。 传统能源市场对碳交易价格主要表现为正向冲击,即传统能源价格上涨导致碳交易价格上漲,在8期发生结构转换,由正向冲击转为负向,10期收敛趋于稳定。碳交易价对传统能源起始于负向冲击,但很快转为正向影响,10期冲击消失。新能源对碳交易量冲击波动极其明显,典型的突变发生在冲击开始后7期,在前6个月已发生了两次正向峰值后,7期转为负向影响,8期后转负为正,波动趋缓;碳交易量对新能源市场冲击同样存在结构突变,初始表现为正向影响,约5期转为负向后波动减弱。 传统能源对碳交易量冲击始于负向,最大化负向冲击在4期出现,在6期时开始反转为正,尔后进入小幅波动,并在12期附近消失。碳交易量波动对传统能源市场的冲击突变出现的更早,一个标准差的冲击在2期出现负向极大值,5期基本收敛甚至消失。说明碳市场发展确实撬动了传统能源,对比碳交易量对新能源市场冲击发现,二者刚好呈现同期反向波动特征,新能源市场在2期后达到正向最大的同时,传统能源恰好实现负向最大值。这种冲击效果正是碳市场发挥连接传统能源转型与助推新能源市场发展功能的体现。 脉冲响应函数还提供了直接观测传统能源与新能源市场的相互作用关系,新能源与传统能源的相互作用均体现为负向关系,即二者是替代而非互补,不同之处在于传统能源对新能源的负向冲击会在约3期后转为正向,但反之新能源对传统能源仅存在单一负向影响,表现出很明显的新、旧能源转型与能源替代特征。各组冲击分析中最突出的发现是变量之间的关联体现出明显结构突变,因此需要选用非线性模型进一步检验变量之间的影响机制与效应。 四、基于MS-AR模型的碳市场状态分析 Hamilton(1989)提出的马尔可夫区制转移模型是将变量在各区制间的转换概率设定为一阶马尔可夫形式,进而运用极大似然估计方法对所研究的变量在不同状态之间转换特征进行预测。使用区制转移模型进行变量状态转换预测时,首先需设定pij为转换概率,即:P(st=j|st-1=i)=pij。式中s为状态参数,在2区制的区制转移模型中s分别取t和t-1。各区制间转换概率可表示为: P(s(t)=1|s(t-1)=1)=p11=p P(s(t)=2|s(t-1)=1)=p12=1-p P(s(t)=1|s(t-1)=2)=p21=1-q P(s(t)=2|s(t-1)=2)=p22=q 同时满足p11+p12=1,p21+p22=1。基本的区制转移模型将转移系数设定为固定不变,即影响观测变量从一个状态转换到另一个状态的影响因素对状态转换的贡献是固定的,而更为精确反应观测变量受相关因素影响的动态转换是转换概率为动态连续参数的可变系数区制转移模型,本文选用概率系数可变的动态马尔可夫2区制转换模型,刻画碳排放市场价格与成交量动态特征,设定低波动s(t)=1与高波动s(t)=2两个区制,以煤炭为代表的传统能源价格作为转换概率的影响变量,具体构建时变转换概率的碳交易价格与碳交易量马尔可夫区制转换模型如下: d(gtpp)=μt(st)+ξt(10) d(gtpl)=μt(st)+ξt(11) 其转换概率形式为: p11(mt(t-1))=exp(cp+δpmt(t-1))1+exp(cp+δpmt(t-1)) p21(mt(t-1))=exp(cq+δqmt(t-1))1+exp(cq+δqmt(t-1)) 式中,cp、cq、δp、δq为待估参数⑥。 由模型(10)和(11)估计结果可以得到图1和2,分别刻画了广东碳交易所成交量与成交价在两区制下的动态。由图1可知碳交易量自2016年起终处于围绕均值13.33的高位波动状态,碳成交价在2015年末至2018年末,始终处于围绕低均值2.73的低位波动。根据碳交易价格和碳成交量的2区制马尔可夫转移模型估计结果可将样本期间以碳价格、碳成交量分别表征的碳市场波动划分三种状态,即价格下行期、低位振荡和价格上行期;成交量低位波动、成交量上行期,以及成交量高位波动,具体市场状态划分见表2。 五、碳市场、能源市场与企业价值的实证检验 完成碳市场波动状态划分后,本文继续深入分析试点期间碳市场对调节传统能源转型与促进新能源市场发展中发挥的作用。为此分别选取广东省重污染企业(参与核定减排)以及清洁能源上市为研究对象,分区制考察试点期间碳市场对传统高能耗企业以及清洁能源企业发展的影响。之所以仅选择广东省高能耗上市公司为研究对象,是因为试点期间交易规则设定为每个试点地区的交易所仅允许本地企业参与,不可以跨地区(交易所)进行碳交易,因此广东高能耗企业是碳交易所的参与主体,从中选取了广东碳交易所参与主体中的上市公司具有较强针对性,对研究结论有直接支撑作用。对高能耗与清洁能源样本分别按照剔除上市时间短于三年,剔除ST、ST*样本,剔除数据不完整样本予以初始处理后,分别得到高能耗样本69个,清洁能源样本54个,为保证样本窗口期一致性,样本时期同样为2014年3月至2021年3月,因此两组非平衡面板有效样本分别为5865和4590个。以上数据来源于国泰安(CSMAR)数据库。由于对清洁能源公司划分证监会未提供分类标准,因此本文通过采用对公司经营背景进行逐一检查的方法最终确定清洁能源公司的代表样本。 (一)指标设计、数据处理 本文分别选用广东省高能耗(zsb)与清洁能源(qsb)上市公司的流通市值作为两类企业价值的代理变量,首先对原始月度数据进行季节性调整,保留去除季节因素后的趋势序列进行对数化处理,以消除样本间异方差。对数化处理后的非平衡面板数据平稳性的单位根检验结果两类企业市值均呈现水平非平稳,一阶差分平稳,因此运用一阶差分数据建模得到的估计结果有效⑦。 (二)面板模型建立与估计 Δzsbit=α0+α1Δgzxn+α2Δgtpp+α3Δmt+ξit(12) Δzsbit=α0+α1Δgzxn+α2Δgtpl+α3Δmt+ξit(13) Δzsbit=α0+α1Δgzxn+α2Δgtpp+α3Δgtpl+α4Δmt+ξit(14) Δqsbit=α0+α1Δgzxn+α2Δgtpp+α3Δgtpl+α4Δmt+ξit(15) 方程(12)至(15)回歸结果见表3—表6。 (三)模型结果分析 为清晰呈现按碳市场价格与碳成交量划分的不同市场状态下,碳市场价格与成交量发挥作用的效果,本文将方程回归结果得到的表3—表6回归系数动态分别绘制成图3—图6。 1.碳市场价格与成交量交错发挥影响重污染企业价值的作用 综合图3—图5,发现在分状态检验中,无论是按碳交易价格划分还是按碳成交量划分市场状态时同时考虑价格与成交量信息,2014年6月至2015年7月碳价格均未对污染企业产生显著性影响,说明在市场初建时期,存在各种因素导致市场流动性弱,价格信号暂时性失灵。在此期间,碳成交量发挥显著抑制污染企业市值增长的作用。其分区制的作用系数分别为-0.117、-0.104、-0.175。即市场初建的一年半时间内,碳成交量发挥主要调节功能。自2015年8月起,碳市场价格与成交量同时发挥对污染企业的调节作用,具体表现为2015年8月—2018年9月,无论是基于碳交易价格,还是基于碳成交量划分市场状态,以及同时考虑碳交易价格与成交量对污染企业市值的影响时发现,此期间碳交易价格始终抑制污染企业市值提升,其分区制估计参数分别-0.455、-0.608、-0.416。其以碳价格区制划分市场状态,并单独考虑价格影响其估计参数为-0.455,而同时考虑价格和交易量且以碳价格区制划分市场状态时其估计参数为-0.608,说明2015年8月以后碳交易价格在调节污染企业发展方面作用显著。交易量的回归系数可以看出,2015年4月开始,碳成交量对污染企业作用系数显著为正,2015年4月-2015年12月为0.045,2016年1月至2021年3月则为0.007。对比成交价格与成交量的作用系数可以看出,尽管碳成交量波动频次及幅度远超过碳成交价,但在影响效果上仍然是价格发挥主导作用。其内在机理则符合一般市场运行原理,即碳成交价格提升,增加了企业购买配额的直接成本,但企业积极参与配额交易同时释放了节能减排、转型发展的积极信号,投资者并未减弱对该类企业的投资偏好,因而碳成交量表现出对污染企业市值上升微弱助推效应。结合两种状态下传统能源价格上涨始终抑制污染企业市值提高的回归结果,可以看出企业面临来自传统能源价格上涨和节能减排支出的双重成本压力。碳成交量增加释放的信号作用对企业价值的正向影响远不如传统能源价格上涨构成的负向压力大,因此,目前碳市场在企业节能减排中仅能发挥较小权重作用,额定减排政策实施以及传统能源价格上涨的并存,可能迫使污染企业加快技术革新进程,以便尽早摆脱传统能源束缚走上低碳发展之路。 2.碳价格区制状态与成交量区制状态下市场信号效应存在显著差异 将碳价格与成交量两个市场信号同时考量时,发现按不同指标划分区制的市场状态下,市场信号发挥作用存在显著差异。具体表现为:以碳价格区制为标准划分市场状态时,在2015年7月至2018年9月,碳价格及成交量同时对污染企业市值产生抑制作用,且效果显著,其估计值分别为-0.608和-0.018,而此区间正是碳价格低位波动状态,说明控排企业对碳市场反应较为灵敏,碳价格表现出明显的影响企业成本的压力,在价格低位时控排企业选择积极参与市场,以较低价格交易碳配额以达到排放标准。2018年10月至2021年3月,碳价格回归系数为0.069,表现出促进企业市值提升作用,同时碳成交量系数为-0.059,对比前两个区制发现,在碳市场价格上升区间,价格上涨,配额相对稀缺,企业参与碳市场交易的成本效应通过成交量系数体现,同时碳价上行使投资者预期碳市场可以发挥调节污染企业减排并逐步转型,因此市场估值会表现出随碳价格上升而上升。 以碳成交量区制划分市场状态,同时考查价格和成交量两个信号时,在成交量低位区间未发挥显著性作用,2016年1月开始至2021年3月的成交量高位波动区间,价格发挥显著抑制作用,其系数为-0.416,成交量显著为正,其系数为0.091。在高成交量区间,表明市场活跃参与企业积极性高,节能减排意愿强烈,因此价格表现为控排企业的成本效应,交易量体现为利好信号效应。整体看,碳交易价格仍然是企业减排的重要成本因素,减排带来的成本压力已通过市场传导至企业价值,但同时交易量的上升体现出企业的投资价值,投资者仍有信心预期企业可以通过充分运用碳市场以及自身技术创新实现低碳转型目标。 图3-图5的均值系数给出了未划分区制的全样本、同时考查碳价格与成交量时的作用效应,其估计系数分别为-0.283和-0.067表明碳市场发挥了显著抑制控排企业价值上升的作用。对比以上分析进一步印证了区制划分对于精准识别碳市场状态的必要性,划分市场状态后可以更加明确价格与成交量信号在调节污染企业减排转型中发挥的作用,有助于后续全国统一市场运行时更加科学地设定配额划分,以及对碳市场定价相关机制设立。 同时考虑价格和成交量的方程表明,在价格低位波动区间,传统能源价格与碳价格均对污染企业市值发挥显著抑制作用。在价格上行与成交量高位波动并存期间,传统能源价格上涨迫使企业减少高能耗投入,转而卖出碳配额,出售碳配额意味着控排任务已实现,向市场释放正向信号。但同时我们发现,在成交量低位区间,传统能源价格与碳交易价格对企业价值的影响基本失灵,即碳交易量是反映碳市场实现减排任务的实际指标,交易价格则为名义指标。在碳交易量很低时,碳市场无法通过价格机制发挥调节企业减排的作用,而在成交量较高区间,企业将承担来自碳交易价格与传统能源价格双重压力,成交量越高,承担的压力越重,其市值在缩水。 3.碳价格对清洁能源作用偶有失灵、成交量发挥主导作用 图6表明,作为对比组的清洁能源企业回归结果显示,以碳价格区制划分市场状态时,碳价格未对清洁能源市值产生影响,原因在于此类企业已实现低碳生产,不需要利用碳配额满足排放标准。在碳价格低位波动区间,传统能源价格上涨促进清洁能源市值提升,很显然是企业面临传统能源价格上涨与碳减排双重压力下,努力向清洁生产方式转型。以碳成交量区制划分市场状态下,表现出在碳成交量下降以及低位波动时,碳价格与成交量对新能源企业价值的影响远低于传统能源价值冲击,传统能源对清洁能源发挥主要抑制作用,且回归系数高达-17.54,僅在碳成交量高位波动时,碳价格发挥对清洁能源生产的激励作用,同时合并了传统能源价格上涨导致的企业能源替代性选择新能源促进清洁能源企业价值提升,回归系数为0.465,平均来看试点期间碳市场虽然逐渐发展成熟、市场规模增长较快,但仍未显著提升清洁能源市值,这与传统能源与清洁能源所占能源源市场权重玄殊有直接关联。 观测碳市场对清洁能源生产影响时发现,相对而言碳成交量比碳价格对激励清洁能源生产方面发挥了更为显著的作用,碳市场低迷期对清洁清源生产激励不足,只有当碳成交量达到一定规模时,才会使碳价格发挥正向激励作用,并与清洁能源对传统能源替代作用同时显现,此状态下碳市场方能发挥应有的激励清洁生产,倒逼传统能源转型的作用。 综上,我们对区分碳市场状态下碳市场对污染企业与清洁能源生产企业价值的影响进行了完整的分析,为保证微观样本方程回归结果的稳健性,本文对重污染和清洁能源样本,均采用企业净资产收益率(ROE)替换公司流通市值,进行再一次回归检验,结论仍然显著,保证了第五部分各方程回归结果的有效性⑧。 六、结论与启示 中国碳市场试点以来尽管相对于成熟碳市场还存在很多尚待完善之处,但仍对排进节能减排产生了显著影响,也积累了大量经验,为全国统一碳市场建设奠定了基础。本文以广东碳交易所为研究对象,选取2014年3月至20121年3月碳市场交易数据,运用VAR模型进行碳市场与以煤炭为代表的传统能源市场、新能源市场的关联度检验、市场间相互冲击效应检验基础上,运用MS-AR马尔可夫区制转移模型分别对碳价格与碳成交量进行区制划分,并依托二者的区制划分碳市场状态,针对不同区制标准下的市场状态运用非平衡面板模型检验碳市场信号对重污染企业与清洁能源企业价值的影响,得到了如下结论: 1.试点期间碳市场表现出与能源市场紧密动态相依关联。碳市场呈现出与传统能源、新能源市场高度相关性是碳市场发挥减排约束(激励)作用的基础,碳市场价格与成交量在市场关联方面均表现出良好的市场信号作用。碳价格与两类能源价格双向互动良好,碳成交量接受了来自两类能源市场波动的信息。传统能源与新能源对碳市场的冲击恰好相反,但新能源市场带来的碳价格突变更频繁;碳价格对两类市场反向作用同样显著,影响幅度上仍然是新能源市场表现更为突出,传统能源略显迟滞。新能源对碳成交量冲击较其对碳价格冲击波动峰谷转换更频繁,振幅更大,同时也远高于传统能源的影响,碳成交量尽管不是影响两类能源市场波动的原因,但在短期(6个月内)对其冲击仍然显著。 2.區分碳市场状态下的碳市场信号作用主导机制存在差异。分状态研究发现在2015年7月之前市场初建期,存在价格信号暂时性失灵,碳成交量发挥抑制污染企业价值提升的作用;2015年8月-2018年9月,碳市场价格与成交量同时发挥对污染企业价值提升的抑制作用,且价格为主导因素;对比价格与成交量区制划分市场状态下的回归系数发现,以碳价格作为减排成本的抑制作用为主,以碳成交量度量的碳市场规模为辅,成交量低位波动时作用不明显,但成交量高位波动状态下有利于污染企业价值提升,即碳市场达到一定规模后释放的企业积极运用碳市场减排信号作用促进了投资市场的认可。 3.碳市场未充分激励新能源企业价值提升且市场信号作用机制存在分化。以碳价格区制划分碳市场状态时,价格机制在整个样本期间未发挥对清洁能源企业价值显著影响,表现为价格机制失灵。成交量仅在碳价低位波动时促进清洁能源企业价值提升,以成交量区制划分市场状态时,仅在成交量高位波动期间碳市场以价格信号发挥显著促进清洁能源企业价值提升的作用。 根据以上结论,本文得到如下启示: 1.碳市场与环境规制工具协同作用可以更好服务于“双碳”目标实现。作为“与政策性环境规制工具并行的碳市场,是充分发挥市场功能推进节能减排的重要平台。当前中国清洁能源生产所占权重较小、高能耗企业节能减排是实现碳达峰的主力军,碳市场通过合理的交易机制灵活调剂企业间配额余缺,相较于强制性环保政策要求,碳配额交易可以降低高能耗企业短期减排成本,并保证阶段性减排目标的顺利实现。碳市场与环境规制工具协同服务碳减排正是市场与政府有机结合作用机制在节能减排领域有效表现。 2.进一步发挥碳市场价格对重污染企业节能减排的促进作用。碳价格对企业节能减排意愿与效果影响显著,合理的碳价格是碳市场健康发展的主导信号。当前我国碳市场规模突出,但交易主体类型和数量都偏少,市场缺乏流动性,价格波动与一般金融市场相比呈现阶段性跳跃,影响碳市场价格作用的有效发挥。而良好的碳现货合约价格与能源现货价格、能源期货合约价格的联动机制,可以给市场主体提供更为灵敏有效的信号,期现良性互动的市场可以使政策信息反映到市场价格中,通过价格信号影响重污染企业短期参与碳市场交易的积极性。 3.推动高能耗企业技术创新,以能源转型实现低碳发展。正如我们在理论分析中提出,以及实证检验中发现的,企业通过碳市场交易应该是助力企业短期减排的工具,长期仍然需要高能耗企业彻底完成能源转型,因此在全国统一市场交易中,相关部门应该优化各类主体参与机制与市场交易机制,避免市场主体形成对碳市场助力短期减排机制的依赖,碳市场需要与其他相关金融工具和环境规制工具协调运行,以保证减排价值效应由短期平滑过渡到长期。2021年7月全国统一碳市场交易运行以来,碳市场成交量与成交额均处高位,企业配额盈缺顺畅对接,未来随着碳期货合约的推出,碳市场的有效性将进一步提升,加快碳市场建设,完善碳市场与产业的对接,可以为实现碳中和与碳达峰目标、经济社会全面低碳发展做出持久贡献。 注释: ① 如无特别说明,本文中的重污染企业、高能耗企业与控排企业指代同一类企业,碳排放权交易市场与碳市场同一含义。 ② 文中成交价与交易价格是同一含义,成交量与交易量也为同一含义。 ③ 限于篇幅,变量单位根检查结果未在正文报告,如有需要联系作者索取。 ④ 限于篇幅,模型滞后阶数检验、协整检验结果、模型稳定性检验结果未在正文报告,如有需要请联系作者索取。 ⑤ 限于篇幅,肪冲响应图未在正文中报告,如需要可联系作者索取。 ⑥ 限于篇幅,马尔可夫区制转移模型结果未在正文报告,如有需要请联系作者索取。 ⑦ 单位根检验结果未在正文报告,如有需要请联系作者索取。 ⑧ 限于篇幅,稳健性检验结果未在正文报告,如有需要请联系作者索取。 参考文献: [1] 张希良,张达,余润心.中国特色全国碳市场设计理论与实践[J].管理世界,2021,37(8):80-95. [2] Goulder,L. H.,Morgenstern,R. D.,Munnings,C.,et al. Chinas National Carbon Dioxide Emission Trading System: An Introduction[J]. Economics of Energy and Environmental Policy,2017,6(2):1-18. [3] 吴茵茵,齐杰,鲜琴,等.中国碳市场的碳减排效应研究——基于市场机制与行政干预的协同作用视角[J].中国工业经济, 2021(8):114-132. [4] ChevallierJ.Carbon Futures and Macroeconomic Risk Factors: A View from the EU ETS[J].Energy Economics,2009,31(4):615-625. [5] Bangzhu Zhu, et al.Amultiscale Analysis for Carbon Price Drivers[J].Energy Economics,2019,78(2):202-215. [6] Reboredo, J. C. Rivera-Castro, M. A. Zebende, G. F. Oil and US Dollar Exchange Rate Dependence:A Detrended Cross-correlation Approach[J]. Energy Economics,2014,42(12):132-139. [7] Byun, S. J., Cho, H. Forecasting Carbon Futures Volatility Using GARCH Models with Energy Volatilities[J]. Energy Economics,2013,40(7):207-220. [8] Kanamura, T. Role of Carbon Swap Trading and Energy Prices in Price Correlations and Volatilities between Carbon Markets[J].Energy Ecomomics,2016,54(11):204-211. [9] Kumar Surender, et al. Stock Prices of Clean Energy Firms, Oil and Carbon Markets: A Vector Autoregressive Analysis[J].Energy Economics,2012,34(1):215-225. [10]Yu L, Li J, Tang L, et al. Linear and Nonlinear Granger Causality Investigation between Carbon Market and Crude Oil Market: A Multi-scale Approach[J]. Energy Economics, 2015, 51(7):300-311. [11]Wang, Y., Guo, Z. The Dynamic Spillover between Carbon and Energy Markets: New Evidence[J]. Energy, 2018,49(2):24-32. [12]辛姜,赵春艳.中国碳排放权交易市场波动性分析——基于MS-VAR模型[J].软科学,2018,32(11):88-91. [13]Lin B,Chen Y. Dynamic Linkages and Spillover Effects between CET Market, Coal Market and Stock Market of Nnew Energy Companies: A Case of Beijing CET Market in China[J]. Energy, 2019, 172(8):1198-1210. [14]Ji,Q.,Geng,J,B., Tiwari, A.K. Information Spillovers and Connectedness Networks in the Oil and Gas Markets[J].Energy Economics,2018,75(8):71-84. [15]Dong Feng,Dai Yuanju,Zhang Shengnan,et al. Can A Carbon Emission Trading Scheme Generate The Porter Effect? Evidence From Pilot Areas in China[J].Science of The Total Environment,2019,653(2):565-577. [16]齐绍洲,张振源.碳金融对可再生能源技术创新的异质性影响——基于欧盟碳市场的实证研究[J].国际金融研究, 2019(5):13-23. [17]Schusser,S., Jaraite, J. Explaining the Interplay of Three Markets: Green Certificates, Carbon Emissions and Electricity[J]. Energy Ecomomics, 2018,71(1):1-18. [18]李涛,李昂,宋沂邈,等.市场激励型环境规制的价值效应——基于碳排放权交易机制的研究[J].科技管理研究, 2021,41(13):11-22. [19]陶春华.我国碳排放权交易市场与股票市场联动性研究[J].北京交通大学学报:社会科学版, 2015,14(4):12.40-51. [20]唐洪雷,肖汉杰,韦震.碳排放依赖型企业生产的影响因素及作用机理研究[J].管理学报, 2019,16(12):1841-1846. The Linkage Mechanism of Carbon Market and Energy Market and Enterprise Value ZHAO Tian-yu1, SUN Wei2 (1.School of Economics, Henan Institute of Technology, Xinxiang 453003,China; 2. Quantitative Economics Research Center, Jilin University, Changchun 130012,China) Abstract:Based on the research of domestic carbon markets promoting corporate emission reduction, this paper uses MS-AR model to divide carbon price and transaction on the basis of determining the correlation of carbon market and energy market. Different market conditions are divided as down-fluctuation-up level of price and low-upper-high level fluctuation of transaction volume, which are examined by adjusting the market selection of polluting enterprises that induces the heterogeneity characteristics of value volatility. It founds that the price mechanism fails at a low level price. The price increasing of carbon and traditional energy suppress the increase in the value of polluting enterprises together, and the cost effect of emission reduction is significant. The high level fluctuation of carbon transaction volume promotes the increase of polluting enterprises′ value, and enterprises actively reduce emissions that makes the positive value effect significant. The carbon market has not stimulated the value of new energy companies to increase. The carbon market price mechanism has also failed and the market signal mechanism has been differentiated, so the current carbon market is still showing a price-led restraining effect on corporate value. The current domestic carbon market can significantly promote low-carbon development. Due to the absolute quantitative advantage of traditional energy-consuming enterprises compared with clean energy production enterprises, the building of the carbon market is an important starting point for promoting the emission reduction transformation of high-energy-consumption enterprises and the realization of low-carbon development in society. Key words:carbon market; energy market; dynamic correlation mechanism; low-carbon development; enterprise value effect (責任编辑:赵春江)