基于客观赋权法的港口上市公司财务绩效评价

2022-05-30王丽娟

王丽娟

(曹妃甸港集团股份有限公司,河北 唐山 063200)

0 引言

港口行业是国民经济和社会发展的基础行业,中国港口在历经“十二五”快速增长后,伴随国家产业结构调整,“十三五”年均增速明显放缓,发展进入崭新阶段,呈现结构优化、动力转换、品质提升等特点。港口上市公司作为行业发展中坚力量,受到了学术与实践界的关注。在此背景下,进行港口上市公司财务绩效评价研究,便于行业管理者了解核心港口资源的财务绩效水平;便于企业管理者了解公司财务状况及行业地位,以优化经营管理策略;同时可为相关投资者提供决策参考。

目前对港口及相关物流企业绩效评价的方法主要有因子分析法、主成分分析法、层次分析法(AHP)、数据包络分析法(DEA)、TOPSIS法(理想点法)、功效系数法和熵值法等。邵万清,等、杨铖铖采用因子分析法对港口上市公司财务绩效进行评价。梁丹,等基于主成分分析法对港口物流上市公司经营绩效进行了评价。程大友,等、顾煜,等分别运用AHP对物流企业经营绩效、财务绩效进行了评价。吉阿兵,等基于极效率DEA模型对港口绩效进行了评价。张宝友,等运用DEA方法对物流公司动态绩效进行了评价。张中文将变异系数法、TOPSIS法相结合,对物流公司绩效进行了评价。周静,等将灰色面板数据聚类方法引入物流上市公司财务绩效评价中。周辉探讨了功效系数法和熵值法在财务绩效评价体系中的应用,并提出了熵值法的优势。王美荣对功效系数法在企业绩效评价的应用进行实证分析,认为功效系数法具有明显优势。功效系数法和熵值法已广泛应用于绩效评价领域。

本文所构建的港口上市公司财务绩效评价模型涉及2016-2020年多时段指标信息集结,考虑到评价结果的客观性和科学性,在指标信息无量纲化处理环节引用全序列功效系数法,在确定各年份指标权重时采用常用的客观赋权法-熵值法,在确定2016-2020年整体时段的指标权重时,基于最小化离差平方和思想建立指标权重确定模型,进而得出“十三五”时期我国港口上市公司财务绩效的综合评价结果。

1 评价指标体系构建与样本选取

1.1 评价指标体系构建

本文参照《企业绩效评价操作细则(修订)》,遵循全面性、代表性和易得性原则,结合现有文献及行业特点,构建财务绩效评价指标体系,见表1。

表1 港口财务绩效评价指标体系

1.2 样本选取

考虑评价指标信息的全面性、易得性和可比性,在样本选取时,本文剔除受港口整合影响的营口港(600317)、深赤湾A(000022.SZ)和招商港口(001872)及不以港口物流为主业的淮河能源(600575,原芜湖港),记所选样本为-,见表2。

表2 港口上市公司

2 港口上市公司财务绩效评价模型构建

2.1 评价指标的类型一致化和无量纲化处理

对于“居中型”指标流动比率,一般认为流动比率为2:1较合适,记:

本文假定基于债权人视角,资产负债率越小越好,对“极小型”指标资产负债率,令:

指标类型一致化后,采用全序列功效系数法进行指标无量纲化处理,令:

2.2 指标权重的确定

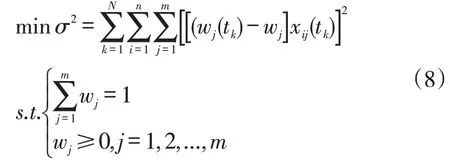

为避免受人为主观因素的影响,本文采用客观赋权方法,遵循由指标所反映信息量大小来确定指标权重的原则,即先采用熵值法确定各时段指标权重w(t),见式(4)-式(7),然后基于最小化离差平方和的思想确定与不同时段指标权重接近程度最高的综合指标权重w,见式(8)。

2.2.1 采用熵值法确定t时段指标x权重w(t)

(1)计算t时段指标x下,被评价对象s的特征比重p(t)

(2)计算t时段指标x的熵值e(t)

其中:e(t)0。

(3)计算t时段指标x的差异性系数g(t)

(4)确定t时段指标x的权重w(t)

2.2.2 确定整体时段(2016-2020 年)指标x权重w。为体现不同时段被评价对象指标信息的差异性,并保障整体时段的指标权重w与各时段指标权重w(),w(),…,w(t)偏差最小,基于最小化离差平方和的思想构建w的规划求解模型:

2.3 指标信息的集结

采用常用的线性评价模型,记t时段s的财务绩效评价结果为:

同时,以港口上市公司财务绩效评价结果的均值代表港口上市公司总体财务绩效评价结果。

3 港口上市公司财务绩效评价实证分析

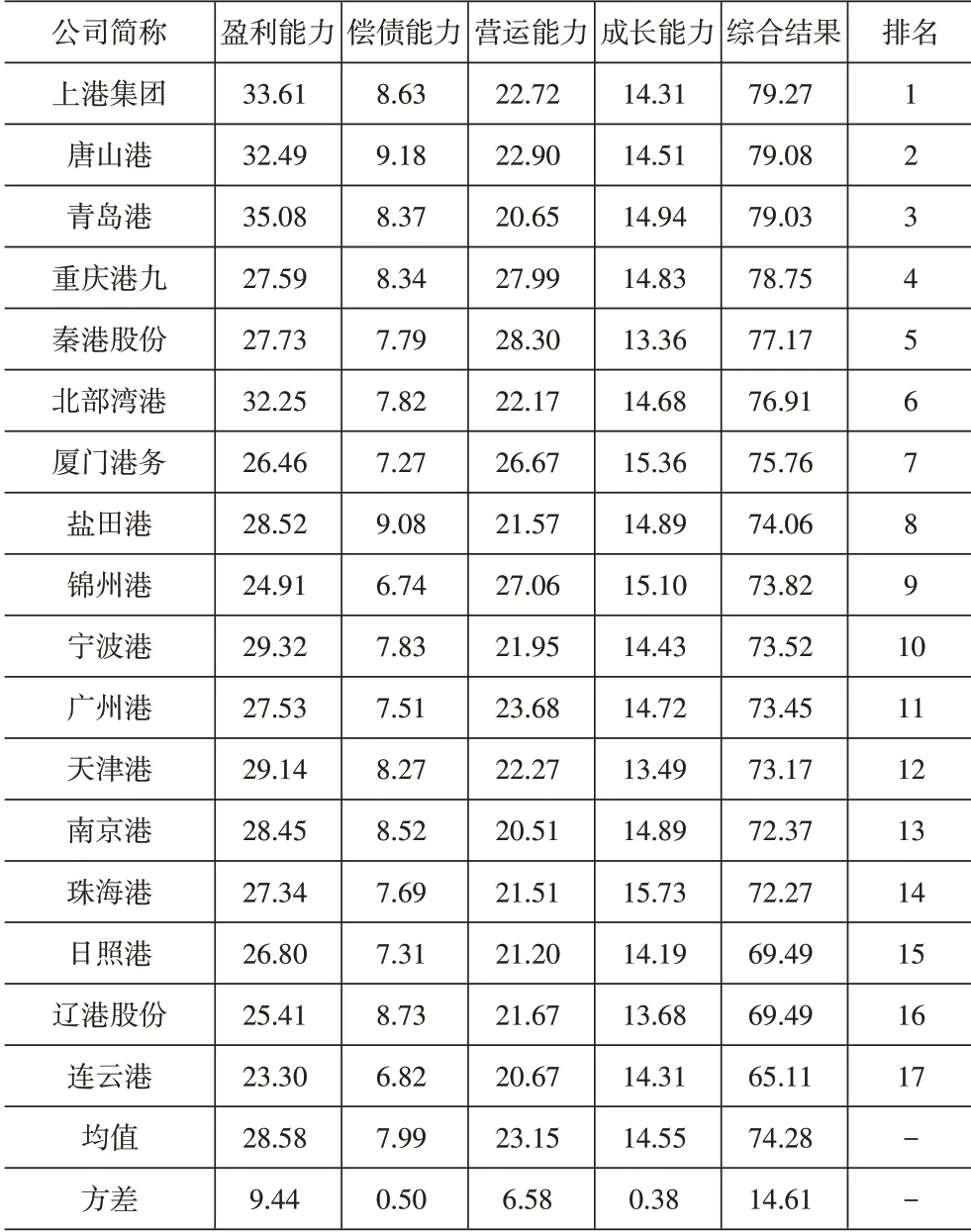

采用上文模型得出各港口上市公司2016-2020年财务绩效综合评价结果及各维度评价结果,见表3。

表3 港口上市公司2016-2020年财务绩效综合评价结果及排名

从表3的评价结果来看,“十三五”期间港口上市公司财务绩效评价结果多集中在70 以上,均值为74.28,说明我国港口上市公司总体财务绩效表现乐观,表现最好的是上港集团,居末位的为连云港,二者评价结果相差14.16,且港口上市公司财务绩效评价结果方差为14.61,说明港口上市公司间财务绩效差异较大。

从财务绩效各维度的方差来看,港口上市公司间盈利能力、营运能力表现差异较大,偿债能力、成长能力表现差异较小。例如,排名前5位的重庆港九、秦港股份盈利能力绩效评价结果均低于平均值;排名前3位的上港集团、唐山港、青岛港营运能力绩效评价结果均低于平均值,反映出港口上市公司财务绩效各维度发展较不均衡。

盈利能力方面,青岛港、上港集团、唐山港、北部湾港领先,四者均占据区位、生产规模优势,“十三五”各年毛利率基本保持30%以上。偿债能力方面,唐山港、盐田港领先,二者资本金充足,2016-2020各年资产负债率均处20%-30%,处行业较低水平。营运能力方面,秦港股份领先,2016-2020各年应收账款周转率均居首位。成长能力方面,珠海港、锦州港领先,锦州港受港口服务和贸易业务带动,2016-2019年营业收入增长率均保持行业较高水平;珠海港积极布局港口、航运、物流、新能源板块,打造增长新动能,“十三五”期间总资产规模大幅提升,主业持续扩大,经营效益稳健提升。

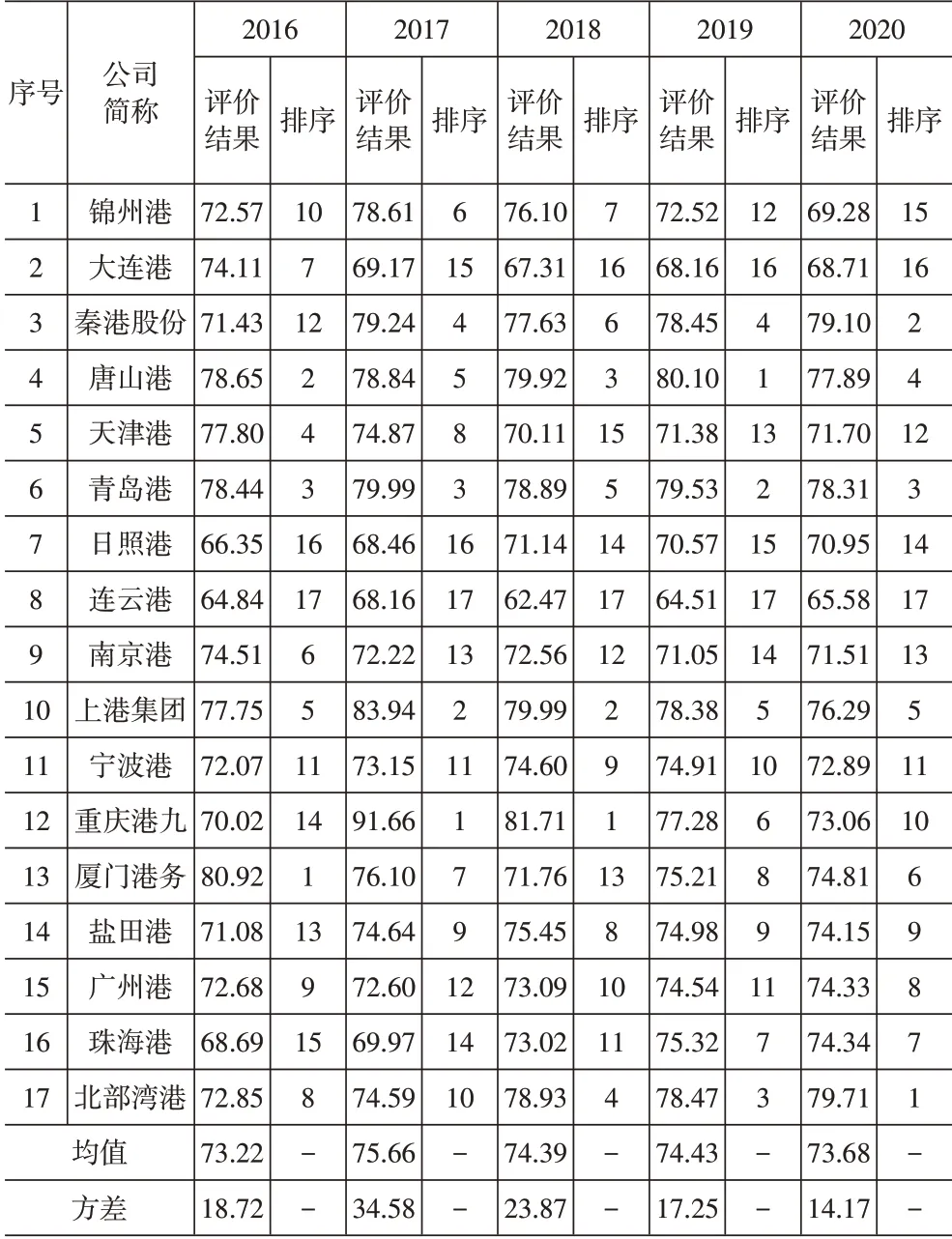

从表4各年评价结果来看,“十三五”期间港口上市公司总体财务绩效呈现先上升、后回落趋势,2017年表现最佳。

表4 港口上市公司2016-2020各年总体财务绩效及各维度评价结果

从财务绩效各维度看,“十三五”期间,港口上市公司总体偿债能力评价结果不断提高,体现出行业总体偿债能力逐年上升,财务风险不断降低,对投资者及债权人带来不利影响的可能性较小;总体成长能力评价结果呈下降趋势,反映了随着竞争的加剧,行业成长能力有所下降,发展活力有待增强;总体盈利能力和运营能力方面财务绩效表现呈先增后降趋势,增长均不明显。

从表5中各年财务绩效评价结果的方差来看,“十三五”期间的方差变化呈倒V型,2017年港口上市公司间财务绩效表现差距最大,而后差距不断缩小,反映了2017年后港口上市公司间财务绩效表现逐渐趋同。

表5 港口上市公司2016-2020各年财务绩效评价结果

“十三五”期间,各年的标杆港口变化较大,但上港集团、唐山港、青岛港各年均能保持在前5位,财务绩效表现稳定,三家港口均具备区位、腹地经济、生产规模及先发优势,“十三五”各年净资产收益率基本保持在10%以上,居行业前列,但上海港散杂货业务受宁波港(即宁波-舟山港)等港口的竞争分流影响,压力持续加大,2018-2020 年净利润持续下滑,2019、2020 年财务绩效表现滑落至第5 位。天津港受禁止汽运煤政策、安全环保高压推进、港口行业反垄断调查因素的影响,传统集疏运模式被打破,净利润不断下滑,2016-2018年财务绩效评价结果逐年下降,发展形势严峻。地处北部湾经济区的北部湾港,作为大西南地区在国内的出海主通道,2016-2020年财务绩效表现不断向好,2020年财务绩效表现升至首位,净利润较2016年翻倍,盈利能力、运营能力指标表现更加积极。作为行业龙头的宁波港,虽然受益于浙江省港口资源整合和长三角地区经济的联动发展,但2016-2020年财务绩效都处于中等偏下水平,盈利能力指标表现尚可,偿债能力、营运能力、发展能力指标均表现不突出。内陆上市港企重庆港九2017和2018年财务绩效表现均居首位,但2019、2020年盈利能力、营运能力指标不断下滑,应在成本费用管控和资产配置及利用方面采取提升措施。

4 结语

本文对“十三五”期间港口上市公司财务绩效进行综合评价,将绩效评价的时间跨度扩大到多个年度,构建的评价模型可为港口上市公司财务绩效动态综合评价问题提供参考思路。港口上市公司可通过实证分析了解自身财务绩效水平,找准发展短板,优化管理策略,促进长期稳定发展。同时,本文便于行业管理者了解核心港口资源的财务绩效水平,以优化行业管理手段,便于投资者关注发展能力较强的上市港口以优化资本布局结构。