盐城数字普惠金融的农村减贫效应研究

2022-05-28曹洁

曹 洁

(盐城师范学院 数学与统计学院,江苏 盐城 224002)

数字普惠金融是普惠金融与数字乡村结合的最新产物,是以数据技术、云计算、人工智能等数字方式提供的普惠金融服务。数字普惠金融以信息共享、服务便捷、公平高效等特点有效提高了农村地区的融资效率,不仅实现了“普惠”与“精准”的有机统一,而且在理念和机制上与乡村振兴、数字中国的国家战略高度一致。因此,发展数字普惠金融是推进乡村振兴战略的切实需要,也是助力农村脱贫增收的关键措施。

国内外研究学者对金融发展与贫困减缓之间关系的研究由来已久。Claessens等(1999)[1]认为金融机构和融资渠道的多样性有利于减少农村贫困程度;Dollar和Karry(2002)[2]得出金融发展能够通过促进经济增长的方式间接提高低收入群体的收入水平,从而到达减贫效果的实证结论;Akhter和Daly(2009)[3]通过实证研究发现发展中国家的金融发展可以从促进经济增长和改善收入分配而达到减缓贫困的效果,该结论也得到了国内学者崔艳娟和孙刚(2012)[4]的认可。随着普惠金融在2005年被联合国提出,研究学者对普惠金融的减贫效应展开了丰富研究。Sarma和Pais(2011)[5]认为普惠金融通过提高低收入群体的资金可得性达到减缓贫困的作用;Kodan和Chhikarat(2013)[6]通过实证分析得出了普惠金融能够提高经济发展水平从而产生减贫效应的结论;郑秀峰(2019)[7]基于中介效应检验认为普惠金融可以通过给贫困群体提供更多的经济机会来减缓贫困;李建军和韩珣(2019)[8]则认为普惠金融可以减少金融排斥和金融抑制,对弱势群体更加包容,从而有利于减缓贫困。2016年,G20峰会正式提出数字普惠金融的概念并出台了《G20数字普惠金融高级原则》这一国际指引文件,此后研究学者对数字普惠金融减贫效应这一热点问题展开积极研究。钱鹏岁和孙姝(2019)[9]通过实证研究发现数字普惠金融的发展可以减轻门槛效应与排除效应,使我国贫困群体金融产品的可获得性上升,对缩小城乡居民收入差距具有促进作用;刘锦怡和刘纯阳(2020)[10]认为数字普惠金融不仅可以通过增加金融服务可得性实现贫困减缓,而且可以通过推动个体创业、就业以及中小企业的发展来缓解贫困的发生;陈慧卿等(2021)[11]利用中国省际数据的实证分析显示数字普惠金融具有显著直接的减贫增收效应;孙继国等(2020)[12]则从微观角度展开研究,得出了数字普惠金融有助于减缓相对贫困且对农村的减缓效果要高于城镇的实证结论。

现有文献为本文提供理论基础与方法借鉴的同时也存在一定的局限性:第一,现有文献多利用省际数据分析数字普惠金融的减贫效应,缺乏从县域视角来考察该问题,无法凸显数字普惠金融的“普惠”与“精准”特性。第二,现有文献对数字普惠金融减贫效应的定性分析较多,尤其缺乏数字普惠金融减贫效应间接影响路径的定量研究。鉴于此,本文从县域角度出发,从直接作用机制与间接作用机制两方面分析了数字普惠金融减缓农村贫困的作用机理,选用盐城市2014—2019年各区县的面板数据,实证检验了盐城数字普惠金融对盐城农村贫困程度的影响,并根据研究结论提出了相应的政策建议,以期为盐城金融服务提质增效和解决相对贫困提供有效参考。

一、理论分析与研究假设

普惠金融的概念最早由联合国在2005年提出,旨在为有金融需求的社会各阶层,特别是小微企业、农村居民等弱势群体提供必要的金融服务。数字普惠金融是普惠金融与金融科技有效融合的产物,它依靠数字技术在金融领域创新应用,有效提高了普惠金融服务的覆盖广度和使用深度,有力地推动了普惠金融服务。

1.直接作用机制与研究假设

数字普惠金融农村减贫的直接作用主要体现在提高金融服务效率和降低金融服务成本这两方面。其一,在信贷渠道方面,数字普惠金融使得金融服务门槛大幅下降,有效缓解了由信息不对称所带来的信贷约束等问题。在储蓄渠道方面,低收入群体可以通过数字普惠金融充分利用闲置资金,互联网金融平台通过专业运营将其转化为有效投资。由此可见,数字普惠金融有利于提高金融服务效率,从而减缓农村贫困。其二,从金融服务的供给成本来看,传统金融机构只能通过建立高成本的网点来提供金融服务,这就导致一些贫困地区的群众被排斥在优质金融服务之外,而数字普惠金融通过互联网等技术降低金融服务成本,拓宽金融服务的覆盖面度,使得处在贫困偏远地区的群体同样能够享受到一些优质便捷的金融服务。从金融服务的交易成本来看,传统的金融服务只能到附近有相关业务范围的网点才能办理,这不仅需要时间成本还要交通成本,而数字普惠金融只需要拥有移动网络就能够办理,有效降低了金融服务的交易成本。从金融服务的客户维护成本来看,传统金融机构的服务往往忽视了那些融资需求多元化的“长尾”客户,而数字普惠金融刚好弥补这一缺陷,它可以将需求小但数目多的农村家庭金融客户汇聚在一起,构建出基于互联网平台的金融长尾市场。综上所述,数字普惠金融可以显著降低金融服务成本,增加贫困人群的金融服务可得性,从而减缓贫困。基于以上两点分析,本文提出研究假设1:

H1:数字普惠金融的发展有利于减缓农村贫困程度。

2.间接作用机制与研究假设

数字普惠金融通过借助互联网大数据等科学技术手段有效降低金融服务的成本,汇集了大量“长尾”客户的需求,促进贫困地区高新技术产业、交通基础建设、小微等产业的融资与发展,实现经济包容性增长,提供更多的就业机会,提高居民的收入水平,增加社会总财富。经济包容性增长促进农村减贫的途径有两种:“涓滴效应”和“亲贫式增长”。“涓滴效应”是由富裕阶层和群体投资消费,同时政府通过财政津贴的方式为贫困群体提供生活保障,刺激经济发展,从而惠及贫困阶层和群体,最后使得整个社会都能够享受到经济发展的成就,帮助贫困群体脱离贫困。这种效应是潜在的,市场自发形成的,不是人为有意操控的。邓小平在20世纪70年代提出的“让一部分人先富起来”的改革开放基本政策便和其类似。“亲贫式增长”是指当低收入群体的收入增长率高于中高收入群体或全社会的平均增长率时,贫困减少的同时也调节了相对的社会不公平。当市场的自发调节失灵时,政府将进行必要的干预,通过适度的宏观调控,增加财政支农的比例,使得在包容性经济增长过程中低收入群体的收入增长率高于高收入群体,让全体人民能够共享经济发展成果,从而促进减贫效应。基于此,本文提出研究假设2:

H2:数字普惠金融可以促进经济增长从而减缓农村贫困程度。

数字普惠金融依赖着从属于资本密集型产业的数字技术,而数字技术的广泛传播伴随着数字设备的大量投资,故而数字普惠金融对农村减贫的效应不仅仅受到经济增长水平的影响,一个国家或地区的收入分配政策也会影响其效应。在同等的经济增长水平下,收入分配相对公平的地区,数字普惠金融的发展成果由全体社会成员共享,收入水平提高,自然会促进农村减贫;而收入分配失衡的地区,纵使发展程度再高,发展再好,其成果只是掌握在少部分高收入阶层或群体手中,低收入者无法享受到其成果,这就使得贫富差距加大,无法促进农村减贫。由此可见,收入分配是影响数字普惠金融农村减贫效应的一个重要因素。因此,本文提出研究假设3:

H3:数字普惠金融可以改善收入分配从而减缓农村贫困程度。

3.异质性作用机制与研究假设

不同县域自身的贫困程度不同导致金融服务供给与覆盖广度存在较大差异。对于非贫困地区的农村,其经济条件相对较好,传统金融机构服务供给相对充足,居民的金融服务可得性更高;而贫困地区的农村本就存在更多的“长尾”客户,面临的金融排斥相对严重,而传统金融机构服务的供给与覆盖广度都受到经济环境的较大制约。数字普惠金融是数字金融与普惠金融的有机融合,一方面数字金融可以突破传统金融服务的时空限制,使得原本传统服务更为匮乏的地区反而获得边际增量更多的金融服务,另一方面普惠金融立足机会平等要求为有金融服务需求的社会各阶层和群体提供有效金融服务,而农民、贫困人群等特殊群体正是当前我国普惠金融重点服务对象。基于上述分析,本文提出研究假设4:

H4:数字普惠金融相对传统金融对贫困地区的农村减贫边际效应更大。

二、研究设计

1.变量选取

(1)被解释变量:农村贫困程度(pov)。本文选择盐城市各区县的农村居民人均生活消费支出作为农村贫困程度的衡量指标。一般而言,农村居民生活越富裕,其消费水平就越高,故贫困程度与农村居民消费水平呈负相关,即pov数值越大表明农村贫困程度越低。

(2)解释变量:数字普惠金融发展程度(df)。本文选择北京大学数字金融研究中心编制的数字普惠金融指数(dif)作为刻画盐城各区县数字普惠金融发展程度的代理变量,同时从数字金融覆盖广度(dfb)、数字金融使用深度(dfd)和普惠金融数字化程度(ifd)这三个维度考察盐城数字普惠金融的直接减贫效应。

(3)中介变量:本文为研究数字普惠金融减缓农村贫困的间接作用机制,分别选用盐城各区县生产总值(gdp)和泰尔指数(ins)来刻画经济增长水平和收入分配程度的指标,用来检验数字普惠金融通过促进经济增长和改善收入分配来影响农村贫困程度。其中泰尔指数衡量的是地区收入差距,其值越小表明城乡收入差异越小。泰尔指数的计算公式为:

其中,j=1代表城镇;j=2表示乡村,t表示年份,i表示区县,yi,j,t表示第i区(县)第t年城镇或乡村的居民可支配收入,yi,t表示第i区(县)第t年城镇和乡村居民收入的总和;xi,j,t表示第i市第t年城镇或乡村的常住人口数目,xi,t表示第i区(县)第t年总的常住人口数目。

(4)控制变量:为了准确反映盐城数字普惠金融的农村减贫效应,本文还将盐城市各区县的经济基础和城镇化程度作为控制变量。各区县的经济基础包括财政支出水平(gov)和产业结构(is),分别采用各区县的政府财政支出占经济生产总值的比重和第一产业占经济生产总值的比重来进行衡量;各区县的城镇化程度包括城镇化率(urb)和农村就业水平(opo),前者可用城镇人口占总人口的比重进行刻画,后者采用农村就业人口占年末总就业人口的比例来衡量。

2.数据来源

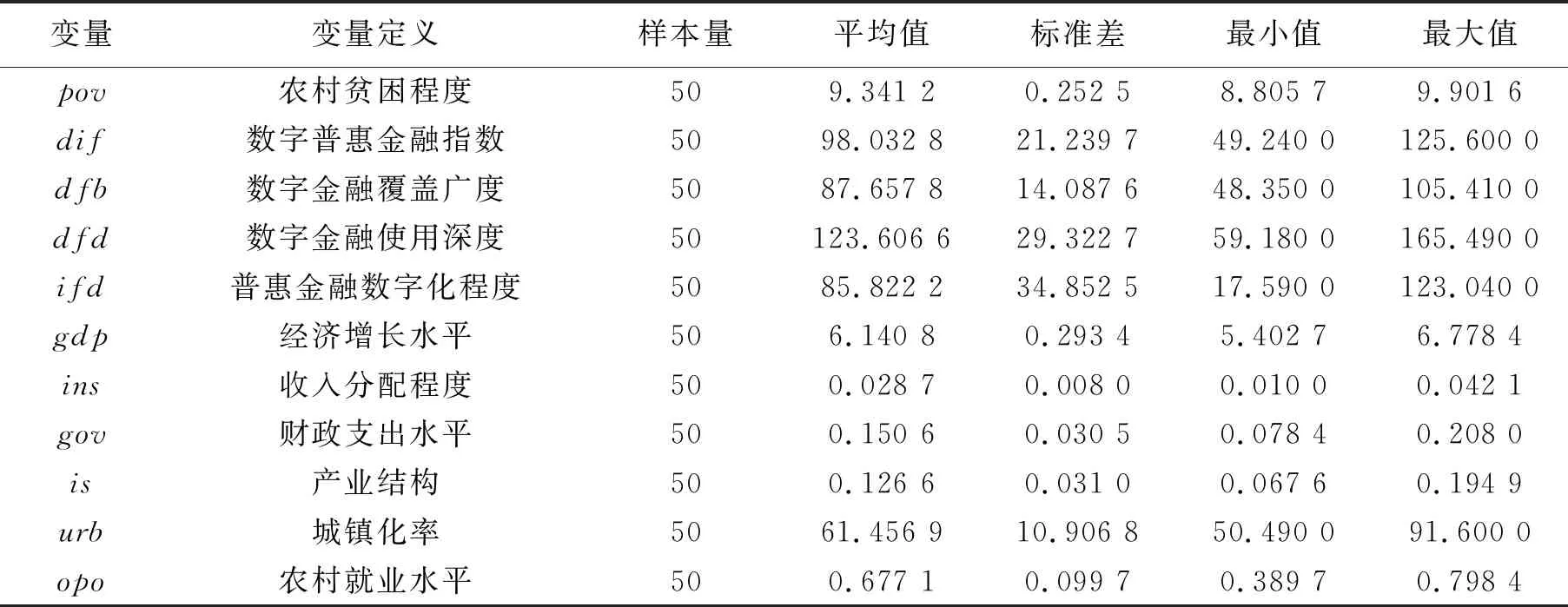

本文研究盐城数字普惠金融的农村减贫效应,基于数据可得性,以2014—2019年盐城市、大丰区、阜宁县、建湖县、射阳县、滨海县、响水县、东台市和2016—2019年盐城市亭湖区和盐都区共九个区县为研究对象,选取相关非平衡面板数据,除数字普惠金融相关数据之外,其余数据均来源于《盐城市统计年鉴2015—2020》。各变量的描述性统计如表1所示,其中对pov和gdp进行了取对数处理。

表1 变量描述性统计

基于北京大学数字金融研究中心编制的数字普惠金融指数绘制了盐城各区县数字普惠金融发展变化趋势图。结果显示,盐城各区县数字普惠金融发展呈现稳步增长态势,但增速在2017年之后出现明显放缓。同时,近几年盐城各县之间数字普惠金融发展的差距正在逐步缩小,但各县与亭湖区、盐都区的数字普惠金融发展的差异性却愈发显著,城乡发展不平衡的问题进一步凸显。

3.模型设定

为了检验盐城数字普惠金融是否有助于减缓农村贫困程度,本文构建如下的计量模型:

povit=α0+α1dfit+α2govit+α3isit+α4urbit+α5opoit+λi+μt+εit

(1)

其中,i表示盐城市各区县,t表示年份,df为数字普惠金融指数及其三个子维度指数,α0为模型截距项,α1为数字普惠金融系数,αi(i=2,3,4,5)为控制变量系数,λ为区县固定效应,μ为区县固定效应。

模型(1)可以检验盐城市数字普惠金融减缓农村贫困的直接效应,本文还利用中间效应模型来检验盐城市数字普惠金融减缓农村贫困的间接效应,其计量模型如下:

Mit=β0+β1difit+β2govit+">β3isit+β4urbit+β5opoit+λi+μt+εit

(2)

povit=γ0+γMit+γ1difit+γ2govit+γ3isit+γ4urbit+γ5opoit+λi+μt+εit

(3)

其中,M表示中介变量,即经济增长水平(gdp)和收入分配程度(ins)。若式(2)中的β1和式(3)中的γ同时显著,则说明存在中介效应;否则需要通过Sobel检验进一步判断是否存在中介效应。

此外,为了分析数字普惠金融对贫困县与非贫困县农村减贫效应的异质性,本文向式(1)引入是否为贫困县的虚拟变量Dit以检验研究假设4,模型设定为:

povit=φ0+φ1dfit+φ2dfit·Dit+φ3govit+φ4isit+φ5urbit+φ6opoit+λi+μt+εit

(4)

其中,若区县i在t年为省级贫困县,则虚拟变量Dit取值为1,否则为0。

三、实证分析

1.盐城数字普惠金融的直接减贫效应分析

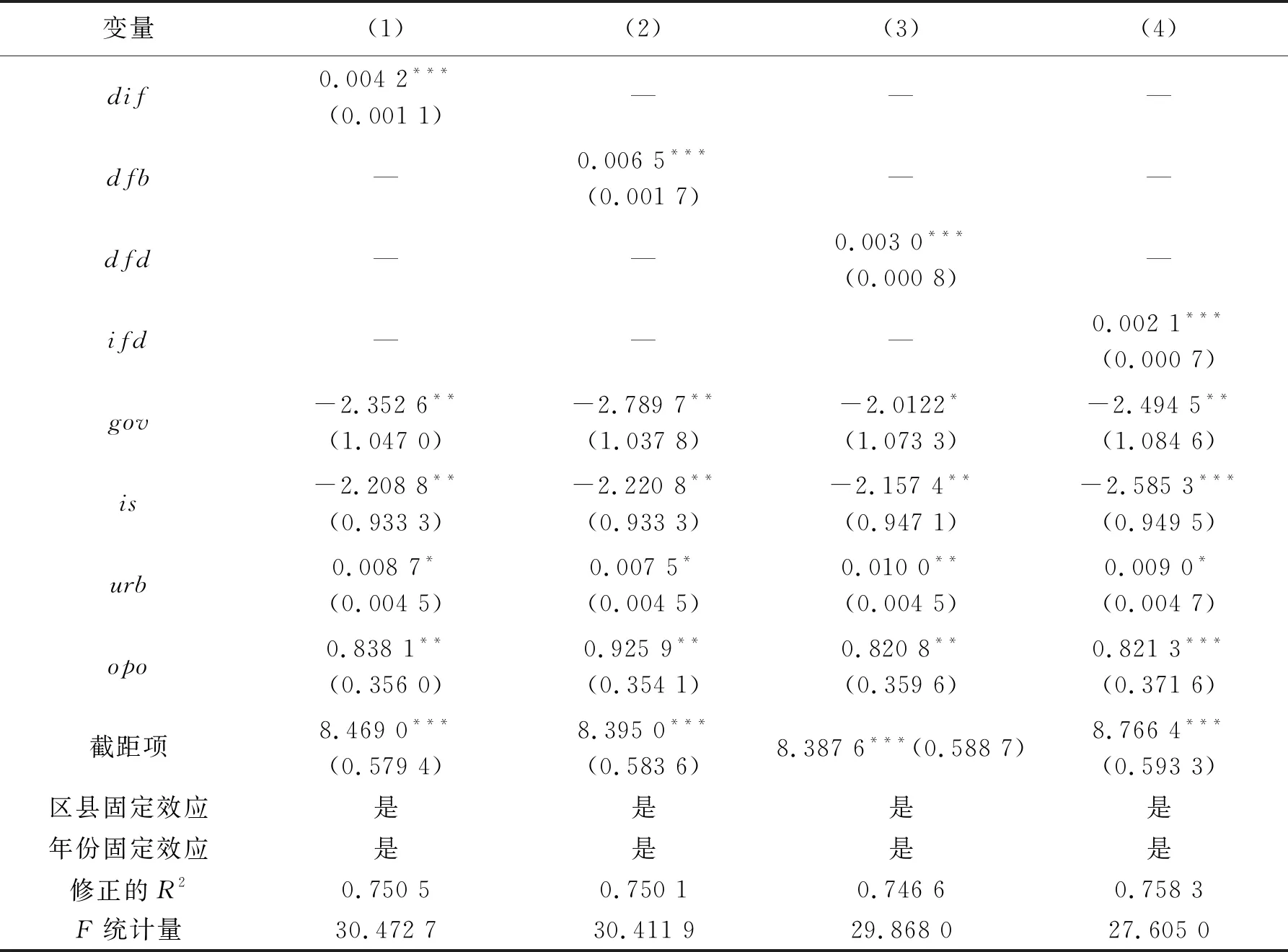

Hausman检验结果显示应采用个体和时间双固定模型对盐城数字普惠金融的直接减贫效应进行回归,回归结果如表2所示。

由表2的列(1)可知,数字普惠金融指数的系数为0.004 2,且在1%的显著性水平下显著,说明盐城市数字普惠金融发展程度的提升有助于农村居民人均生活消费支出的增加,即具有显著的直接减贫效应,研究假设H1成立。从表2的(2)—(4)列可以看出,数字金融覆盖广度、数字金融使用深度以及普惠金融数字化程度这三个变量的系数均显著为正,说明盐城数字普惠金融的这三个维度均有助于减缓农村贫困程度。另外,由控制变量的回归系数可以发现,产业结构优化、城镇化率提高和农村就业水平提升均有助于减缓盐城市农村贫困程度;而财政支出水平与农村人均生活消费支出呈现负向关系,表明盐城各区县财政支出水平的提升并未发挥出直接的减贫作用。

表2 盐城数字普惠金融的直接减贫效应

2.盐城数字普惠金融的间接减贫效应分析

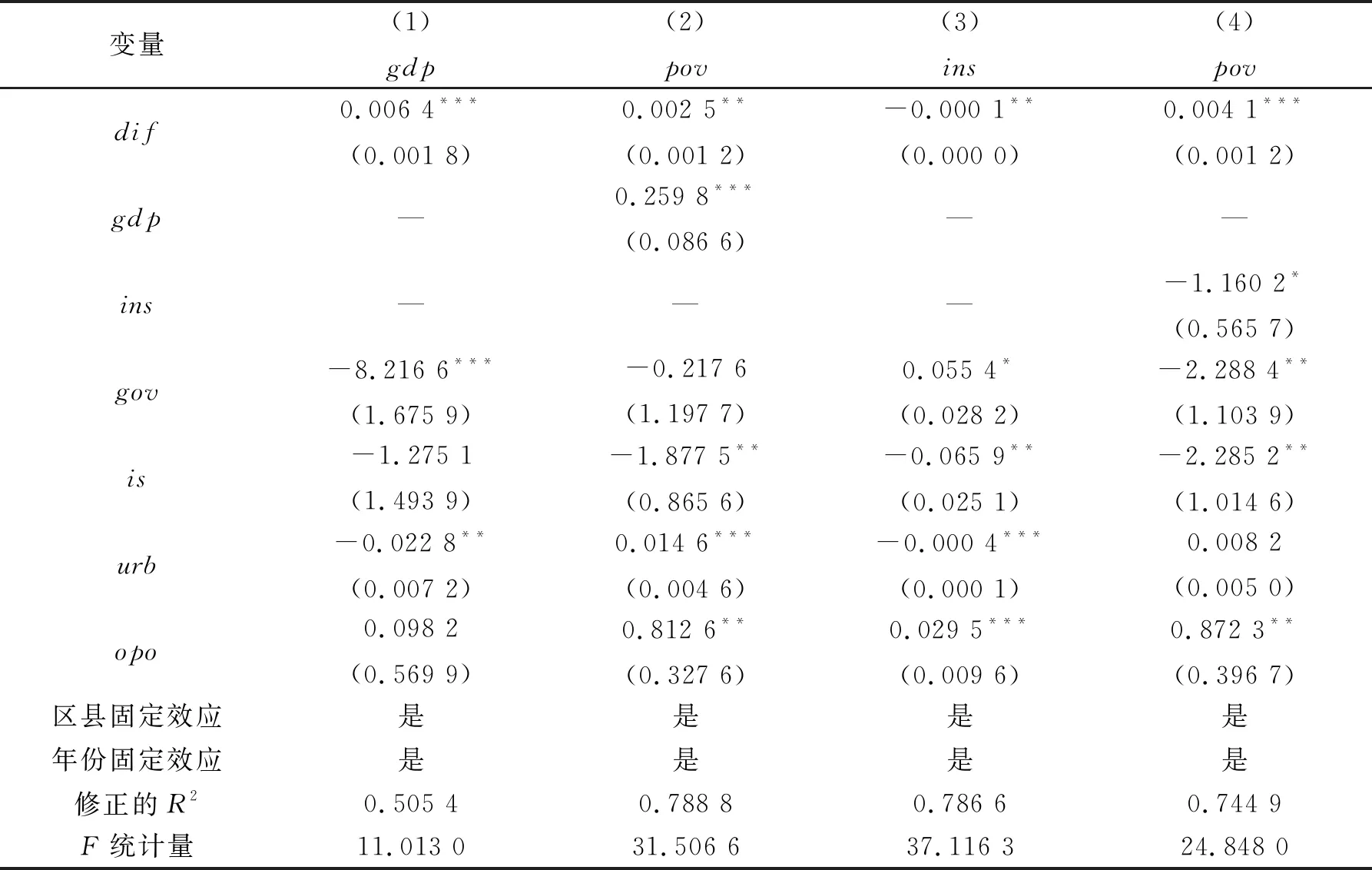

数字普惠金融的发展提高了金融资源配置的效率,降低了金融服务农业的成本,促进了生产性资产的投资和“长尾”客户需求的满足,从而提高了整体经济水平、改善了社会收入分配,最终达到减缓农村贫困的效果。为了进一步检验盐城数字普惠金融的间接减贫效应,本文通过中间效应检验模型分析经济增长和收入分配在数字普惠金融与农村减贫间的中介作用,回归结果如表3所示。

表3 盐城数字普惠金融的间接减贫效应

表3中(1)与(2)列为以经济增长为中介变量的回归结果,由列(1)可知盐城数字普惠金融发展显著促进了经济增长,而列(2)中数字普惠金融指数与经济增长水平均显著为正,表明经济增长在盐城数字普惠金融的农村减贫效应中发挥了中介作用,其中介效应的比例达到了40.48%,因此,研究假设H2成立。表3中的(3)与(4)显示了以收入分配为中介变量的回归结果,由列(3)可知盐城数字普惠金融发展与泰尔指数呈现显著的负向关系,表明数字金融发展程度越高,泰尔指数越小,程序收入差异就越小,即盐城数字普惠金融发展有利于改善收入分配;列(4)中数字普惠金融指数与泰尔指数的系数均通过了显著性检验,说明收入分配在盐城数字普惠金融对农村减贫具有中介效应,但其中介效应仅占总效应的2.38%,由此研究假设H3得以论证。

3.盐城数字普惠金融减贫效应的异质性分析

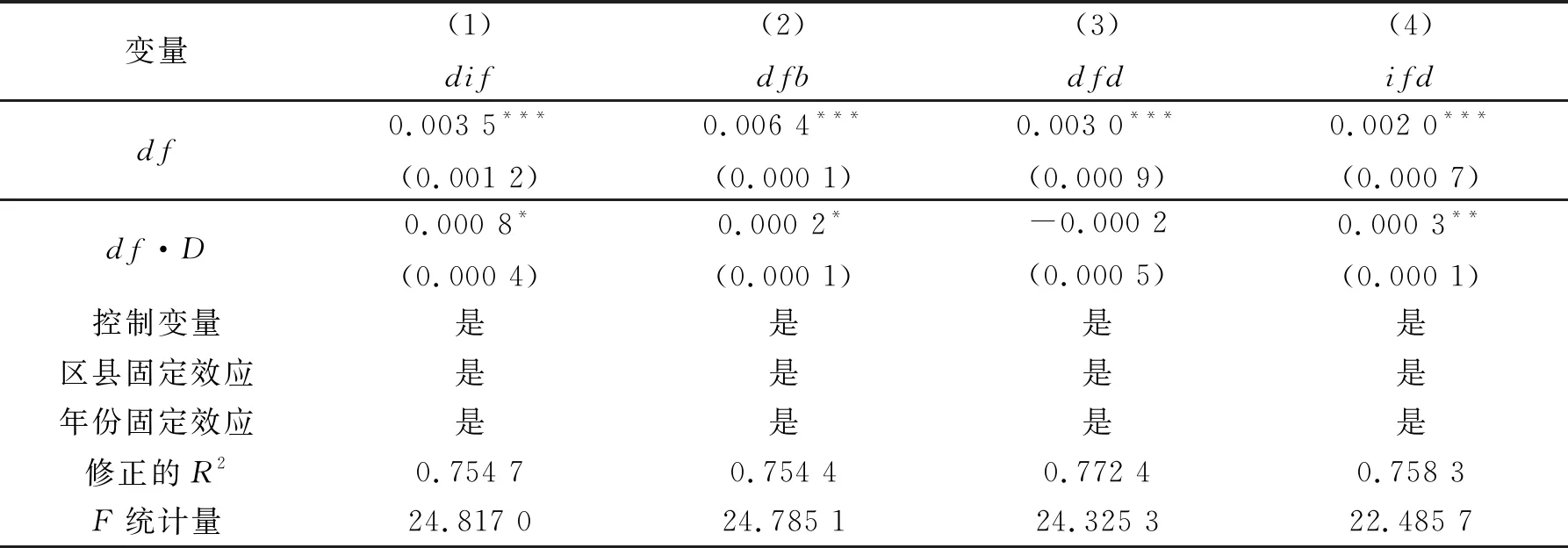

为检验盐城数字普惠金融对贫困县与非贫困县农村减贫效应是否存在异质性,从而有效提高金融服务质量和效果、推进乡村振兴进程,本文引入数字普惠金融与贫困县的交互变量(df·D),根据江苏省人民政府的认定,将盐城市滨海县与响水县设置为贫困县,模型回归结果参见表4。

表4 盐城数字普惠金融减贫效应的异质性

表4列(1)中数字普惠金融与贫困县交互变量的系数为正,表明数字普惠金融对盐城贫困县的减贫效应要显著高于其对非贫困区县的减贫效应,研究假设H4成立。观察(2)—(4)列可以发现,数字金融的覆盖广度和普惠金融的数字化程度对盐城贫困县具有更强的减贫效应,而数字金融的使用深度对贫困县与非贫困区县的减贫效应不存在显著差异。由此可见,通过提高数字金融覆盖广度和普惠金融数字化程度更有利于盐城贫困县减缓贫困,同时也说明需要进一步拓展贫困地区数字金融的使用深度。

4.内生性和稳健性检验分析

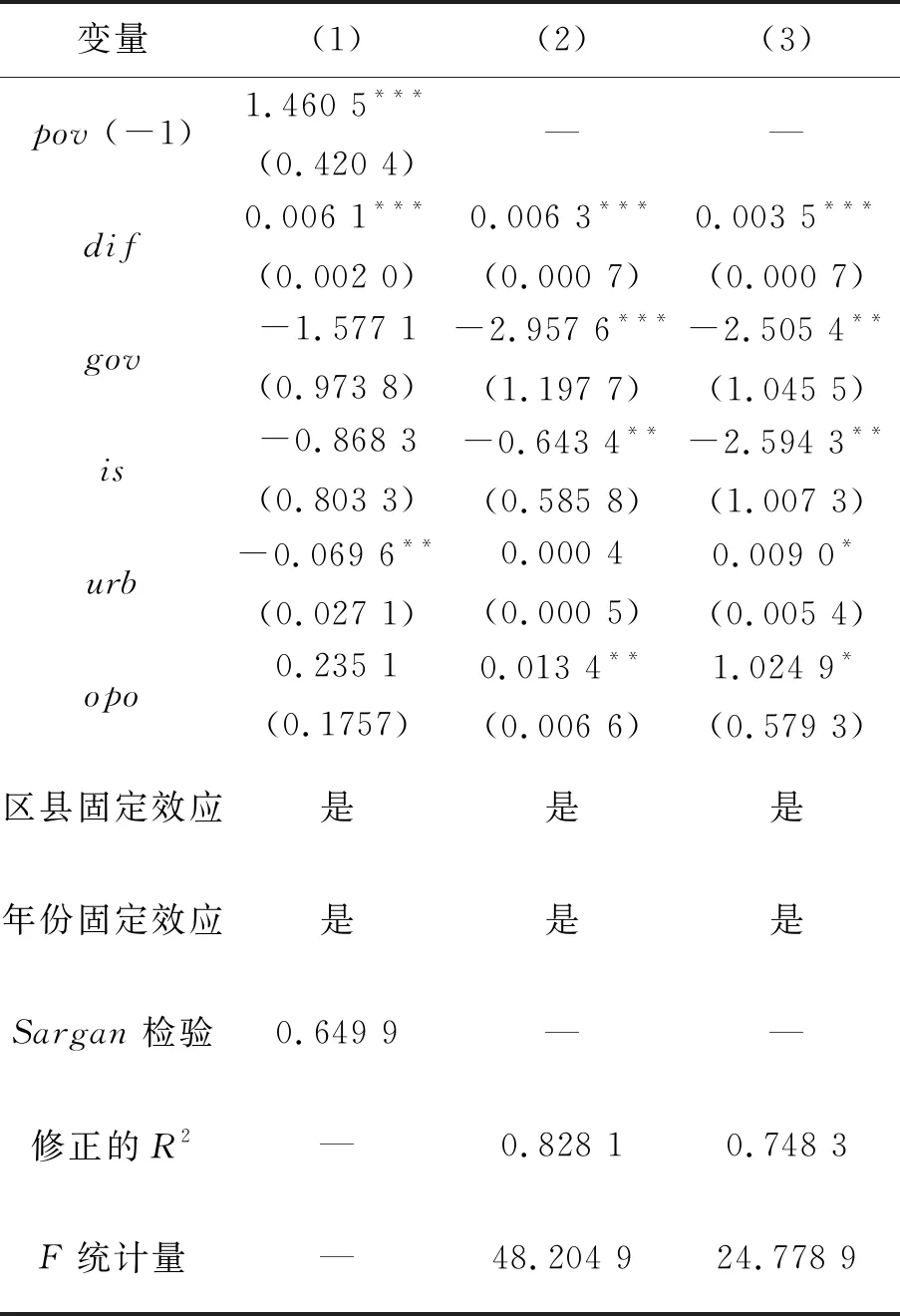

为了克服可能存在由逆向因果关系导致的内生性问题,本文采用工具变量法和广义矩估计(GMM)对模型再次进行估计。参照姚婷和宋良荣(2020)[14]的做法,以被解释变量滞后项作为工具变量,采用可以有效减弱内生性问题的GMM方法估计模型参数,估计结果如表5中的列(1)所示。Sargan检验结果表明工具变量的选择合理,不存在过度识别;在修正了内生性问题后,数字普惠金融指数的系数在1%的显著性水平下显著为正,表明盐城数字普惠金融仍然能解释农村减贫现象。

同时,为了检验盐城数字普惠金融减贫效应回归结果的稳健性,本文从两方面进行稳健性检验:第一,采用农村人均可支配收入代替农村人均生活消费支出作为农村贫困程度的代理变量,表5中的列(2)显示数字普惠金融指数和所有控制变量的系数与原模型回归结果保持一致;第二,剔除盐城市已经全面脱贫的2019年数据后再进行实证检验,从表5中的列(3)可以看出数字普惠金融指数的系数依然显著为正。由此可见,无论是替换代理变量还是剔除部分样本,模型回归结果的正负与显著性情况均未发生变化,因此本文构建的计量模型及其检验结果具有良好的稳健性。

表5 内生性与稳健性检验

四、结论与启示

本文在系统阐释数字普惠金融减缓农村贫困的直接作用机制、间接作用机制和异质性作用机制的基础上,利用盐城市2014—2019年的区县非平衡面板数据对盐城市数字普惠金融的减贫效应进行了实证检验,得出的主要结论有:第一,数字普惠金融发展具有直接减贫效应,无论是数字金融覆盖广度、使用深度还是普惠金融的数字化程度的提高都有利于减缓农村贫困程度。第二,数字普惠金融可以通过提高区县经济增长水平和改善收入分配的途径间接减缓农村贫困,且通过前者达到减贫效果的间接作用远大于后者。第三,数字普惠金融对盐城贫困县的农村减贫效应要强于非贫困区县,但数字金融使用深度对两者的影响不存在显著的异质性。

基于上述理论分析与实证研究结论,本文提出如下的政策建议:(1)重视数字基础设施建设,促进数字普惠金融的提质增效。大力推进农村地区的5G网络、数据中心、云计算等数字基础设施建设,鼓励金融机构数字化转型,进一步提高普惠金融的数字化程度,为数字普惠金融提质增效提供必要的基础保障。(2)提高农村居民数字意识,普及数字普惠金融知识。在做好基础保障工作的同时还要提高农村居民对数字化产品和服务的认识,广泛宣传数字普惠金融知识,切实提高数字金融覆盖广度和使用深度,挖掘农村居民的金融需求,从而更精准有效地为乡村振兴提供数字金融服务。(3)着力稳定经济增长,加强改善收入分配。数字普惠金融可以通过促进经济增长和改善城乡收入分配而达到农村减贫效果,因此政府应着力稳定经济增长,加强改善收入分配,保障数字普惠金融作用渠道的通畅。此外,加快城镇化进程、调整产业结构、提高农村就业水平都有利于农村居民的减贫增收。