动态环境下内向和外向型开放式创新对企业长期竞争优势的影响

——短期财务绩效的中介作用

2022-05-26张洁玉

彭 灿,张洁玉

(南京航空航天大学经济与管理学院,南京 211106)

如何在社会经济环境高度变化的背景下提高企业财务绩效,建立起长期竞争优势是企业发展一直以来的追求.技术创新是企业获得长期竞争优势,持续发展的必要条件.传统的封闭式创新模式是将整个研发过程严格控制在企业内部,由于现在市场竞争越来越强烈,技术更新迭代速度越来越快并且发展越来越好,传统的封闭式创新模式已经不能满足企业在新环境下发展的需要,因此许多企业选择从封闭式创新模式向开放式创新模式转型.开放式创新是通过开放获取对组织有利的一切外部资源,并对内外部创新资源加以整合进而实现商业化的过程[1].学者们根据资源流动方向将开放式创新分为内向型开放式创新和外向型开放式创新[2].内向型开放式创新通过对外部知识和创新资源进行探索和整合利用,突破组织边界实现优势共享、技术互补[3];外向型开放式创新主要侧重于将企业内部研发成果进行商业化[4].相比于封闭式创新,内向型开放式创新能够及时获取外部技术信息和市场信息,能在对自身技术不断升级改造的基础上迎合市场偏好,提高创新成功率;而外向型开放式创新则通过技术溢出、战略联盟等方式进行商业化减少研发闲置、增加流动资金,二者相结合既可以使企业将内部和外部资源利用得更好,又对企业的长远发展大有裨益[5].

目前对开放式创新与企业绩效之间关系的研究已经有不少,但不够完善,还存在以下几个问题:一是针对不同行业背景、不同发展阶段的企业的研究结果不尽相同.大部分实证研究结果证实开放式创新能够提高企业绩效的假设[6],部分研究指出,开放式创新与企业绩效之间不存在显著关系[7],也有学者通过研究认为企业在开放过程中会因为成本增加而使绩效有所降低[8].二是目前大量研究围绕着开放式创新和企业绩效二者之间的关系展开,而关于外向型开放式创新对企业财务绩效和竞争优势的研究存在理论缺口.三是企业绩效分短期财务绩效和长期战略绩效,但鲜有文献分别研究内向和外向型开放式创新对企业短期绩效和长期竞争优势的作用机理.

相关研究表明,企业采取创新活动对市场绩效的提高有明显的促进作用[9],市场绩效的提高会促进财务绩效的提高,从而有利于企业研发活动的开展与核心竞争力的提高,并最终形成长期竞争优势[10].环境动态性作为重要的情境变量,对技术创新和企业绩效的影响近年来受到学者的广泛关注.相关研究表明,高度动态变化的环境对企业的创新绩效存在一定的影响[11].因此,将环境动态性这一变量纳入探讨内向和外向型开放式创新对企业长期竞争优势的影响研究之中顺理成章.

综上所述,本文将以内向和外向型开放式创新为自变量,长期竞争优势为因变量,企业短期财务绩效为中介变量,环境动态性为调节变量,以高新技术企业作为研究对象,深入探讨通过内向和外向型开放式创新对企业短期财务绩效和长期竞争优势产生的影响,以及环境动态性对上述影响过程的调节效应,以期拓展与深化开放式创新与企业竞争优势的关系研究,为企业提高短期财务绩效、构建长期竞争优势提出建议.

1 文献回顾和研究假设

1.1 内向和外向型开放式创新与长期竞争优势

Chesbrough[4]最先提出开放式创新的概念,他认为开放式创新是对企业内部和外部资源的共同利用.后来学者们分别从资源、流程、认知等不同角度对其内涵作了进一步的阐释,又有研究根据技术知识相对于组织边界的流向将其分为外向型开放式创新和内向型开放式创新[12],本研究沿袭以上观点,分别从内向型开放式创新和外向型开放式创新两个方面探讨开放式创新对长期竞争优势的影响机制.

张伯伦最先给出了竞争优势的定义[13],后续学者在其基础上从各个角度对竞争优势展开了研究.Porter和Linde[14]从战略角度将竞争优势定义为能使企业在行业中占据领先地位的获利能力.李雪灵等[15]基于资源角度,提出企业对自身资源进行合理利用从而获得的市场领先就是竞争优势.也有学者从顾客角度出发,提出竞争优势的原理是通过提高顾客满意度使得企业绩效得到提升,从而形成竞争优势[16].大部分学者则将竞争优势广义地理解为在行业中处于靠前的位置,即企业的各项经营指标能够在较长时间内处于行业较高水平(高于平均水平),可以视为企业存在竞争优势.

与传统的封闭式创新相比,开放式创新能够使企业的创新活动更加富有成效.企业实施内向型开放式创新,一定程度上会加大研发投入[17],从而有利于企业进行较为活跃的创新活动,提升企业竞争能力.内向型开放式创新在引进外部知识的过程中,组织成员不仅能进行直接学习,还有可能在学习过程中迸发新的灵感和创意,在现有技术的基础上进一步创新.在不断的“学习-创新”循环过程中,企业可以获得由于技术进步带来的成本优势[18],攫取更多利润,也可以据此降低价格扩大市场占有率,从而占据行业“高地”.有相关研究表明,内向型开放式创新能够促进突破性创新[19],进而提升企业的自主创新能力,带来企业国际竞争力的提升和长期的竞争优势[20].综上所述,内向型开放式创新是以吸纳外部知识和技术的方式使得自身技术得到进步,以技术领先获得长期竞争优势.

外向型开放式创新主要有技术转让、知识产权出售等手段.在外向型开放式创新的过程中,企业将闲置技术外部商业化的同时,也加快了内部成熟技术商业化的进程.企业一面在商业化的进程中获得直接的经济收益,一面通过技术项目的外部利用获得市场地位,为构建长期竞争优势打好基础.通过技术溢出,标杆效应会给予企业领先者的形象地位,继而有利于企业声誉的提高,无形中为企业积累了客户好感,从而提升了企业的竞争优势.另外,外向型开放式创新使企业开辟了新的市场,不必拘泥于已有市场去争夺有限资源,资源的充足性也能为其竞争优势的提升助一臂之力.一言以蔽之,外向型开放式创新主要通过技术外溢带来经济利益的流入与开辟新的市场等方式来积累长期竞争优势.据此,提出以下假设:

H1a:内向型开放式创新对企业长期竞争优势有显著的正向影响;H1b:外向型开放式创新对企业长期竞争优势有显著的正向影响.

1.2 内向和外向型开放式创新与企业短期财务绩效

内向型开放式创新是企业通过外部环境获取新技术新知识并会将其吸纳为己用的过程[4].在此过程中,企业可以从高校、科研机构、消费者甚至竞争对手等外部渠道获取灵感来改进自身的产品[21].通过这种方式,企业一边根据自身需要,从其他创新主体那里汲取技术知识投入研发过程中,降低各种有形或无形成本,加快市场化进程[22];一边紧跟外部发展趋势,提高市场洞察能力和反应速度,对产品进行优化升级,通过前端客户参与,快速改进产品,减少产品研发周期,提前把握消费者偏好,从而提升市场份额,提高顾客满意度,获得有利市场回报,增加企业盈利,从而使得企业财务绩效得到提升.虽然也有学者通过研究发现,内向型开放式创新中知识获取活动不利于创新绩效[23],但从总体上看,引进外部技术创新发展,减少尝试成本,提高研发效率,有益于企业财务绩效的提高.

外向型开放式创新是企业将其内部创新知识传递到外部从而获取收益的过程[4].企业在进行自主研发过程中,在获得想要的结果之前会经历多次尝试,其中会有许多失败研发,也会产生一些与当前发展阶段不匹配或者不适用的成果.通过采取外向型开放式创新,将这些成果商业化可以让企业快速获得流动资本,从而支持企业继续进行研发与创新活动.外向型开放式创新可通过3个方面提升企业短期财务绩效:一是通过技术转让、授权等开放式创新形式在短期内获得丰厚的回报;二是通过将企业内部先进技术产品商品化,可以不再局限于已有市场,立足新的市场,甚至可以从其他行业中吸收灵感,从而“另辟蹊径”,获得收益;三是从企业发展角度看,在创新成果外部商业化的过程中,除了可以获取经济利益,还可提升企业声誉和企业形象,有利于提高在行业中的地位,依托品牌优势和技术话语权可以进一步降低成本,达到开源节流的目的,从源头上提升企业财务绩效.据此,提出以下假设:

H2a:内向型开放式创新对企业短期财务绩效有显著的正向影响;H2b:外向型开放式创新对企业短期财务绩效有显著的正向影响.

1.3 短期财务绩效的中介作用

内向型开放式创新可以帮助企业弥补内部资源的不足,识别新的创新机会,降低研发风险,节约成本,从而提升财务绩效,有利于企业生成核心竞争力[24].马文甲等[25]通过研究发现,市场导向搭配搜寻型模式的外向型开放式创新有利于获得较高的财务绩效,而技术导向搭配专注型模式的外向型开放式创新能够获得较高的创新绩效,并有利于企业总体绩效的提升.由此可以推断,内向和外向型型开放式创新能够通过提升短期财务绩效来为长期竞争优势的积累奠定基础.由内向和外向型开放式创新带来的短期财务绩效的提升带来的经济效益的增长,可以为企业进一步获得要素、扩大资本奠定良好的基础,同时也为人才的引进和培养提供养分,为长期竞争优势的构建打下良好的经济基础.据此,提出以下假设:

H3a:短期财务绩效在内向型开放式创新和企业长期竞争优势之间起到中介作用;

H3b:短期财务绩效在外向型开放式创新和企业长期竞争优势之间起到中介作用.

1.4 环境动态性的调节作用

环境动态性是外部环境因素不断发生变化的过程.Miller[26]把环境动态性的动因归结于产业环境中企业间的竞争、消费者意愿的不可捉摸和技术变革,认为应当重点研究特定时间内这些变化的延续时间而不是变化本身的速率.国内学者陈国权和王晓辉[27]认为,环境动态性通常表明了市场的无序.动荡环境中新的产品层出不穷,创新研发活动进程加快,而企业为了不被快速变化的市场淘汰,就更需要加大研发力度来满足市场需求.阎婧等[28]认为,环境动态性体现为市场环境动荡程度与技术变化速度,是影响组织经营与绩效的重要权变变量.综上所述,环境动态性是指由技术变革以及消费者需求变化等原因导致的企业外界环境变化的速度与难以预见的程度.

高度动态的外部环境下,企业投入的资源是否可以获得预期的良好结果也更加难以确定.为了不被竞争对手打败和不被市场淘汰,企业往往投入更多的创新资源进行开放式创新活动,从而保持较强的竞争优势.在动态性较高的环境下,企业实施内向型开放式创新,从外部环境的变化中把握客户的爱好以及产品的改进潮流,从而进行产品设计、技术迭代和抓住机会,满足消费者多变的需求,有利于市场拓宽,从而能够提升企业财务绩效.企业内向型开放式创新的规模越大、频率越高,创新活动就落实的越到位,员工对创新活动的参与积极性就越高,这对企业构建长期竞争优势大有裨益.在高度动荡的外部环境下,企业间的竞争更加激烈.要想在激烈的竞争中存活下来,为长久发展开辟道路,就必须在不断学习中获得核心竞争力,从而在持续发展中获得竞争优势.此外,企业进行外向型开放式创新,组织间边界感变弱[29],随着环境的动态性增加,相互之间的交流更加密切,有利于组织加快内部项目商业化进程,将内部闲置研究成果输出,从而获得经济流入以及企业声誉,更有利于长期竞争优势的积累.据此,提出以下假设:

H4a:环境动态性在内向型开放式创新和企业长期竞争优势之间起正向调节作用,即环境动态性越高,实施内向型开放式创新企业的长期竞争优势越强;

H4b:环境动态性在外向型开放式创新和企业长期竞争优势之间起正向调节作用,即环境动态性越高,实施外向型开放式创新企业的长期竞争优势越强.

据上述研究和假设,构建出内向和外向型开放式创新、短期财务绩效、长期竞争优势和环境动态性之间关系的理论模型(概念模型),如图1.

图1 理论模型Fig.1 Theoretical model

2 研究设计

2.1 样本来源与数据收集

本研究选取江苏、安徽、山东3个省份的高新技术企业为研究对象,为提高结果的稳定性,样本中涵盖了高新技术企业涉及的大部分行业.考虑到企业长期竞争优势的形成需要时间积累,忽略本次调查样本中成立时间不足5年的企业.累计分发问卷500份,收回358份,去掉不合格问卷56份,有效回收样本302份,有效回收率60.4%.

2.2 变量测量及信效度检验

为确保各个变量具备较高的信效度,内向型开放式创新、外向型开放式创新、短期财务绩效、长期竞争优势、环境动态性的测量均采用国内外成熟量表.所用量表中的所有指标(题项)均采用李克特五等级量表进行测量,从1分到5分,依次表示“完全不符合”“基本不符合”“不确定”“基本符合”和“完全符合”.

内向开放式创新量表设计参考了Sisodiya等[18]和张振刚等[30]的相关研究成果,并在此基础上根据研究内容进行了修改,形成正式量表;使用6个题项进行测量,分别从企业获取外部知识的意向、渠道和使用情况对其进行了解.外向型开放式创新的测量采用Lichtenthaler[31]和陈志明[32]的研究成果考察企业对内部创新成果进行外部交换的情况.短期财务绩效主要参考Li和Atuahene-Gima[33]的研究成果.长期竞争优势的度量主要通过对焦豪[34]和李瑞雪等[10]的研究结果进行选取和修改,从产品、市场等角度设置了5个题项对企业长期竞争优势进行评估,例如“能迅速捕捉市场需求”“为客户提供产品/服务功能更多、性能更好”等.陈国权和王晓辉[27]在Miller[26]的研究成果上对环境动态性的测量进行了修改,设置了5个题项,如“企业所在行业技术变化很快”和“难以预测3年后企业所处行业的技术进展情况”等.考虑到企业年龄和企业规模可能会对研究结果的准确性和稳定性有一定的影响,将这两个变量作为控制变量进行研究.

2.3 变量量表信度和效度检验

为确保样本数据的准确性与可用性,采用SPSS22.0对变量量表的信度和效度进行了验证.本次研究所涉及的5个变量的信效度情况如表1.从表1中可以看出,各变量的克隆巴赫值α系数均大于0.7,组合信度(CR)值在0.878到0.917之间,大于临界值0.7,表明量表内部一致性较高,信度良好.另外,各变量的KMO值在帕累托球体检验结果显著异于0的情况下均处于0.843到0.893之间,满足大于临界值0.7的要求,表明变量量表具有较好的效度;各研究变量题项的因子载荷均远高于临界值0.5,表明变量测量量表聚合效度处于较好水平;各变量的AVE值在0.549到0.689之间,满足大于临界值0.5的要求,显示了各变量较好的辨别效度.根据表2,各变量间的相关系数均小于AVE的平方根,说明量表具有较好的区别效度.

表1 变量信度和效度检验Tab.1 Reliability and validity test of variables

3 研究假设的检验与分析

3.1 相关分析

通过相关分析,本研究的5个关键变量的均值、标准差以及相关系数如表2所示.各变量的均值为3.477~3.739,符合预期.在显著水平为0.01的水平上,内向型开放式创新、外向型开放式创新、内外开放式创新协同性、短期财务绩效、长期竞争优势和环境动态性之间显著正相关,提出的部分假设得到了验证.

表2 相关分析Tab.2 Correlation analysis

3.2 主效应分析

采用SPSS22.0软件进行多元回归分析.分析前先进行共线性检验,得出变量的方差膨胀因子为1~2,容差大于等于0,说明不存在多重共线性问题.主效应检验结果如表3.表中模型1和模型3检验控制变量对短期财务绩效和长期竞争优势的影响,模型2和模型4分别检验内向和外向型开放式创新对企业短期财务绩效和长期竞争优势的影响.结果显示:内向型开放式创新(P<0.01,β=0.243)和外向型开放式创新(P<0.01,β=0.308)对企业短期财务绩效均存在正向影响.据此,假设H1a和H1b得到了验证;内向型开放式创新(P<0.01,β=0.452)和外向型开放式创新(P<0.01,β=0.385)对长期竞争优势也均存在正向影响.据此,假设H2a和H2b得到了验证.从模型2和模型4中还可以看出,内向型开放式创新对企业长期竞争优势的影响大于外向型开放式创新,而外向型开放式创新对企业短期财务绩效的影响更大.

表3 主效应回归分析Tab.3 Regression analysis of main effects

3.3 中介效应检验

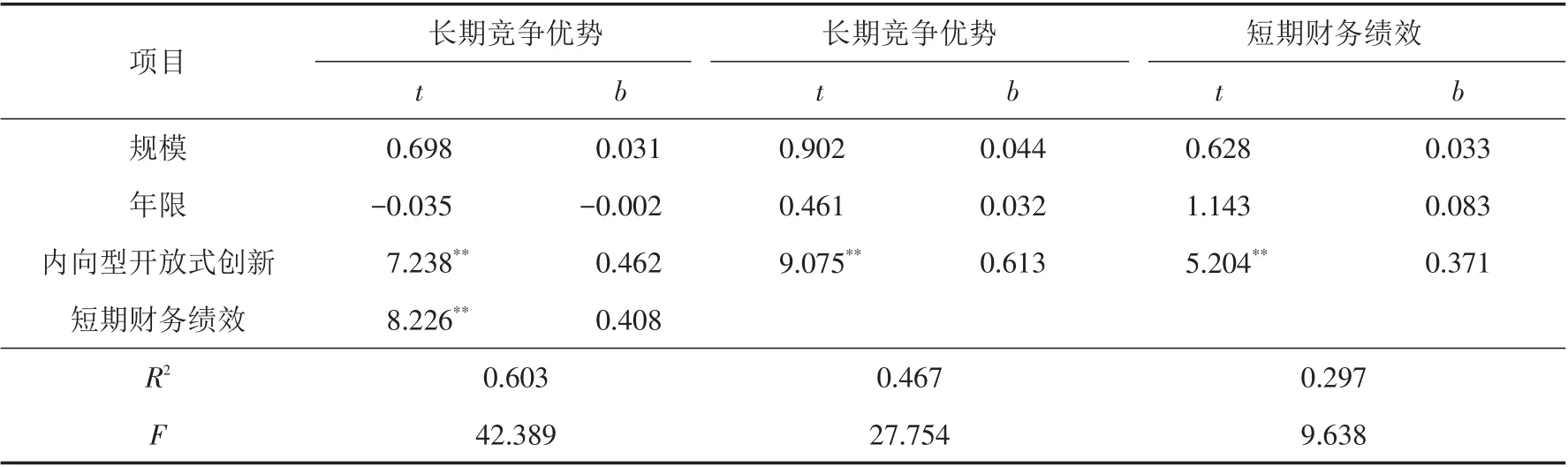

首先,在控制企业规模和企业成立年限的情况下分别对短期财务绩效在内向型开放式创新和企业长期竞争优势以及外向型开放式创新和企业长期竞争之间的中介作用进行检验.从表4可见,内向型开放式创新对长期竞争优势的预测作用显著(标准回归系数b=0.61,检验值t=9.08,P<0.01),且当放入中介变量后,内向型开放式创新对长期竞争优势的直接预测作用依然显著(b=0.46,t=7.24,P<0.01),内向型开放式创新对短期财务绩效的正向预测作用也显著(b=0.37,t=5.20,P<0.01).此外,从表5可以看出,内向型开放式创新对长期竞争优势的直接效应和短期财务绩效的中介效应的bootstrap检验95%置信区间的上、下限均不包含0,证明内向型开放式创新不仅能够直接影响长期竞争优势,还能通过短期财务绩效影响长期竞争优势,直接效应(0.462)和中介效应(0.151)分别占总效应(0.61)的75.3%和24.7%,并且短期财务绩效在内向型开放式创新和长期竞争优势之间起到部分中介作用.据此,假设H3a得到了验证.

表4 短期财务绩效的中介模型检验(内向型开放式创新)Tab.4 Mediation model test of short-term financial performance(Inbound open innovation)

表5 总效应、直接效应及中介效应分解表(内向型开放式创新)Tab.5 Dissolution table of total effect,direct effect and mediation effect(Inbound open innovation)

从表6可见,外向型开放式创新对长期竞争优势有显著的正向影响(b=0.49,t=9.94,P<0.01),且当放入中介变量后,外向型开放式创新对长期竞争优势的正向影响依然显著(b=0.35,t=7.21,P<0.01),外向型开放式创新对短期财务绩效的正向影响也显著(b=0.36,t=7.08,P<0.01).表7可以看出,外向型开放式创新对长期竞争优势的直接效应和短期财务绩效的中介效应的bootstrap检验95%置信区间的上、下限均不包含0,证明外向型开放式创新不仅能够直接影响长期竞争优势,还能通过短期财务绩效影响长期竞争优势,直接效应(0.355)和中介效应(0.135)分别占总效应(0.48)的72.44%和27.56%,并且短期财务绩效在外向型开放式创新和长期竞争优势之间起到部分中介作用.据此,假设H3b得到了验证.

表6 短期财务绩效的中介模型检验(外向型开放式创新)Tab.6 Mediation model test of short-term financial performance(Outbound open innovation)

表7 总效应、直接效应及中介效应分解表(外向型开放式创新)Tab.7 Dissolution table of total effect,direct effect and mediation effect(outbound open innovation)

3.4 调节效应分析

环境动态性对内向和外向型开放式创新与企业长期竞争优势的调节作用见表8.为避免多重共线性,内向和外向型开放式创新在与环境动态性交互前,均进行了中心化处理.表8中4个模型的VIF值均小于10,表明不存在多重共线性.模型6检验环境动态性对内向型开放式创新与企业长期竞争优势关系的调节效应,交互系数在P<0.05的水平下为0.23,表明环境动态性正向调节内向型开放式创新和长期竞争优势的关系,即在愈加动态变化的环境下,企业实施内向型开放式创新,企业可获得更强的长期竞争优势.据此,假设H4a得到了验证.模型8检验环境动态性对外向型开放式创新与企业长期竞争优势关系的调节效应,交互系数在P<0.05的水平下为0.105,表明环境动态性正向调节外向型开放式创新和长期竞争优势的关系,即在愈加动态变化的环境下,企业实施外向型开放式创新,企业获得的长期竞争优势更强.据此,假设H4b得到了验证.

表8 内向和外向型开放式创新对长期竞争优势的回归分析Tab.8 Regression analysis of inbound and outbound open innovation on long-term competitive advantage

4 结论与展望

4.1 研究结论

1)内向和外向型开放式创新与企业短期财务绩效和长期竞争优势之间存在正相关关系.这一结果与冯长利、马文甲等学者的研究结论一致.

2)企业短期财务绩效对长期竞争优势存在正向影响,并且在内向型开放式创新、外向型开放式创新与企业长期竞争优势之间起到部分中介作用.

3)企业实施内向型开放式创新对长期竞争优势构建的作用比实施外向型开放式创新更加显著,而对短期财务绩效的促进作用则是外向型开放式创新更强.这表明企业实施内向型开放式创新和外向型开放式创新均有利于获得较高的财务绩效,并对企业建立长期竞争优势具有有利影响.

4)环境动态性正向调节内向型开放式创新和长期竞争优势的关系,在外向型开放式创新与长期竞争优势之间也起到正向调节作用,表明行业环境越是动态变化,企业越应该通过实施开放式创新来获得长久的竞争优势.

4.2 管理启示

1)应当高度重视内向型开放式创新和外向型开放式创新活动的开展.企业应当重视从外部吸收信息和创新理念,与时俱进,吸收利用外部信息,取长补短,建立起学习机制,从而在不断完善内部产品的同时累积竞争优势.可以通过加入行业协会的方式,了解行业最新动态,也可以同竞争者建立研发联盟等合作机制进行互补学习.同时也可以通过技术输出、授权转让等形式提高企业成果转化进行外向型开放式创新,快速获得资金积累为自主研发、外部引进提供资本,进一步获得持续竞争优势,还可以通过这种方式建立起领先者优势,从而提升企业的声誉和地位.

2)要获得短期财务绩效,可以优先选择开展外向型开放式创新活动,将企业内部闲置的研究成果外部输出交换资源,提高知识转换和利用率,从而获得绩效优势.而对于企业长期竞争优势的积累,则需要大量投入创新资源,进行内向型开放式创新,不断学习与改进,同时结合外向型开放式创新,获得短期财务绩效的提高,保证研发投入的持续性,继而提高内部研发的效率.

3)对外部环境变化保持高度的警觉性,密切关注并预测外部环境.与此同时,把握环境变化的方向,及时根据技术更新、客户偏好,结合开放式创新活动对自身产品进行升级改造,从而为企业获得长久的竞争优势打牢基础.

4.3 研究局限与展望

本文研究了动态环境下内向和外向型开放式创新对企业长期竞争优势的影响进行了分析,揭示了短期财务绩效在其中的中介作用,一定程度上丰富了内向和外向型开放式创新、企业长期竞争优势的相关理论成果.但其还存在一定局限性:首先,研究的范围没有针对特定的行业进行,因此无法对比不同行业动态环境下内向和外向型开放式创新对企业长期竞争优势的影响可能存在的差异;其次,未能对内向和外向型开放式创新的平衡和互补对企业短期财务绩效和长期竞争优势的具体影响进行研究;最后,由于研究采用横截面数据,结论可能会存在暂时性,未来的研究可以采用纵向数据进行实证检验,以弥补本研究的不足.